用友T3畅捷通销售管理业务操作探讨

2015-09-17 03:52江苏联合职业技术学院扬州分院江苏扬州225002

商业会计 2015年6期

(江苏联合职业技术学院扬州分院 江苏扬州225002)

购销存系统是用友T3管理软件的重要组成部分,它完全突破了会计核算软件单一财务管理的局限,实现了从财务管理到企业财务业务一体化的全面管理,达成了物流、资金流管理的统一,具体包括采购、销售、库存、核算四个模块。其中销售管理系统主要提供对企业销售业务全过程的管理,主要功能有:进行销售订单处理,动态掌握订单执行情况;处理销售出库单、销售发票,并根据销售出库单等数据资料确认销售成本;处理销售收款和销售退货业务,进行单据查询及账表的查询、统计等。面对企业日常销售业务的复杂性和特殊性,如何运用用友软件进行管理,是目前使用该软件用户关心的问题。

一、折扣、折让和退回业务

企业为了更好地销售自己生产的产品,除了使用传统的营销方法和手段提高影响、扩大销量外,还需要在价格上进行优惠,如商业折扣,有时还可能会因产品质量等方面的原因,对已经售出的产品在价格上做出一些让步,如销售折让,或者做商品退回处理。

(一)商业折扣。商业折扣是指企业在销售商品时,为了促进商品销售而在商品标价上给予的价格扣除。企业会计准则规定,销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定商品销售收入,即使用净额法处理商业折扣。

例1:广发公司于2014年9月10日向华南公司销售A产品10 000件,每件标价为20元,合同中规定商业折扣为10%,产品已经发出,款项未收。软件中的实际操作流程为:

1.在销售模块填制销售专用发票,数量填10 000,报价填20,扣率填90%,保存后复核。

2.在核算模块进行客户往来发票制单。

(二)现金折扣。现金折扣是指销货企业对赊销的商品,为了鼓励客户在一定期限内早日偿还货款,对销售价格所给予的一定比率的扣减,实质上是企业为了尽快向债务人收回债权而产生的财务费用。企业会计准则中规定销售企业应当采用总额法对现金折扣进行会计处理,现金折扣在实际发生时直接计入财务费用。

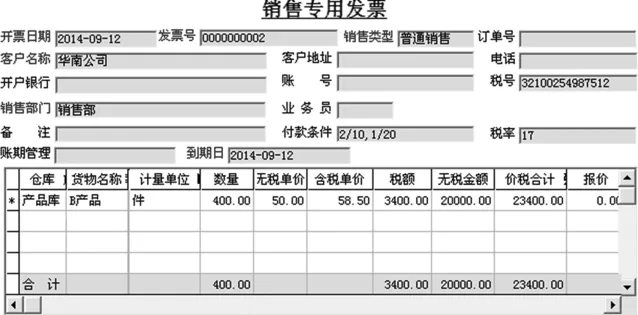

例2:广发公司于2014年9月12日向华南公司销售B产品400件,每件单价为50元,合同中规定现金折扣条件为 2/10,1/20,n/30,产品已经发出,款项于9月 20日收到。软件中的实际操作流程为:

1.在基础设置中增加付款条件,如图1所示。

图1

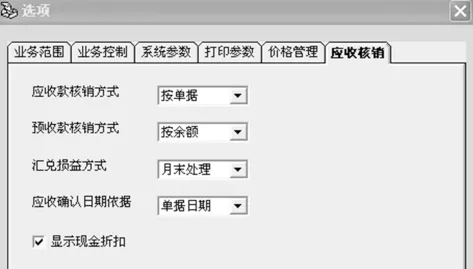

2.在销售模块初始设置的“应收核销”选项卡中勾选“显示现金折扣”,如图2所示。

图2

3.9月12日销售时填制销售专用发票,注明付款条件,保存并复核,如图3所示。

图3

4.在核算模块进行客户往来发票制单。

5.9月20日收到款项时填制收款单,输入实收金额22 932元,然后进行核销操作,在“本次折扣”栏输入468,点“核销”按钮完成处理,最后到核算模块客户往来中核销制单。

(三)销售折让。销售折让是指企业销售商品后,由于商品的品种、质量与合同不符合或其他原因,而给予购货方价格上的减让。《企业会计准则第14号——收入》中规定,企业已确认销售商品收入的售出商品发生销售折让的,应当在实际发生时冲减当期销售商品收入。税法中规定发生销售折让的,销售方应凭购货方退回的发票或按购货方主管税务机关开具的“进货退出及索取折让证明单”开具红字发票后冲减当期销售收入。

例3:广发公司于2014年9月15日向华南公司销售C产品100件,每件单价为200元,产品已经发出,款项未收,广发公司于9月25日发现产品质量有瑕疵,要求给予10%的销售折让不退货,华南公司同意并办理了相关手续。软件中的实际操作流程为:

1.先在销售模块填制一张红字销售专用发票,数量填-100,单价填20,发票保存后进行复核处理。

2.在核算模块进行客户往来发票制单。

3.因销售折让不影响存货,该张红字专用发票不需生成销售出库单,最后在销售模块客户往来中执行红票对冲操作,如图4所示。

图4

(四)销售退回。销售退回是指企业销售出的商品,由于不符合质量要求或违反合同相关规定,购销双方按合同约定达成退货协议而引起的已销商品退回的业务。

例4:广发公司于2014年9月20日向华南公司销售D产品500件,每件单价为40元,产品已经发出,款项未收,华南公司于9月28日发现产品质量有严重问题,要求退货,广发公司同意并办理了相关手续。软件中的实际操作流程为:

1.在销售模块填制一张红字销售专用发票,数量填-500,单价填40,保存后复核。

2.在核算模块进行客户往来发票制单。

3.在销售模块客户往来中执行红票对冲操作,因销售退回影响存货,该张红字专用发票需要在模块生成红字销售出库单,并进行后续账务处理。

二、销售抹零业务

企业在销售商品时,对于优质客户或者为了扩大销量,款项结算时可以免除货款的尾数部分,这就是销售时常见的抹零现象。

(一)现销时抹零。

例5:广发公司于2014年9月10日向大地公司销售甲产品11件,每件单价为12元,价税合计154.44元,产品已经发出,广发公司同意收取现金150元。软件中的实际操作流程为:

1.在销售模块填制一张销售专用发票,保存并现结154.44元后复核。

2.在核算模块进行客户往来现结制单,在系统生成凭证的基础上手动修改,插入财务费用分录后保存,凭证如下:

(二)赊销时抹零。

例6:广发公司于2014年9月20日向大地公司销售乙产品25件,每件单价为18元,价税合计526.50元,产品已经发出,款项未收,9月22日广发公司同意收取现金500元,尾数抹去。软件中的实际操作流程为:

1.填制收款单500元,在本次折扣栏输入26.50元作为折扣,收款单保存后进行核销操作。

2.在核算模块进行客户往来核销制单。

三、赊销后发生坏账

企业赊销后形成应收账款,当债务人死亡、破产或较长时间内未履行其清偿义务,有足够的证据证明应收账款无法收回或收回的可能性极小,此时就会出现坏账损失。

例7:广发公司于2008年1月向上华公司赊销一批产品,价税合计35 100元,现因长期联系不到对方无法收回,经批准确认为坏账。软件中的实际操作流程为:

1.在销售模块填制虚拟收款单,结算方式选其他,结算科目选坏账准备,收款单保存后进行核销操作。

2.在核算模块进行客户往来核销制单。

例8:接例7,广发公司于2014年9月30日终于联系到上华公司,经协商同意只收取10 000元并结清债务。软件中的实际操作流程为:

1.因原债务已经作为坏账核销,此时应先在销售模块填制一张其他收款单,金额输入10 000,对应科目为坏账准备贷方,摘要为坏账重新收回,保存并审核。

2.在核算模块进行客户往来应收单制单。

3.按正常流程进行收款核销并制单。

四、销售返点业务

销售返点是指销售企业为了吸引客户购买其商品而推出的一种政策,即在客户购买商品并付款后给予客户一定的现金或实物返还。

(一)现金形式返点。当客户所完成的销售量达到一定标准后,返点以现金形式发放,此类业务比较简单,可以直接在总账系统制单,借记“销售费用”科目,贷记“银行存款”科目。

(二)实物形式返点。销售返点大多数情况下以发放实物为主,此时按照企业会计准则的相关规定应视同销售处理,企业实际返货时,应填制其他出库单,类型为返点出库,根据购销单据制单,借记“销售费用”科目,贷记“库存商品”科目,再到总账系统核算视同销售处理的销项税额,借记“销售费用”科目,贷记“应交税费——应交增值税(销项税额)”科目。

(三)冲抵货款形式返点。企业发生的返点业务,也可以用来冲抵客户所欠的货款,为了便于对返点业务进行统计,企业可以增加存货档案,名称为“返点”,当对某个客户发生返点业务时先填制红字发票,复核后形成红字应收单,以后对同一客户发生销售业务产生应收款时,可以通过“红票对冲”操作,将返点金额冲抵应收账款。

猜你喜欢

中国防伪报道(2019年4期)2019-06-18

法制与社会(2018年27期)2018-12-27

合作经济与科技(2017年23期)2017-11-30

商业会计(2017年21期)2017-11-25

证券市场周刊(2017年14期)2017-05-23

投资者报(2014年26期)2014-07-31

改革与开放(2013年5期)2013-04-11

法制与社会(2009年2期)2009-07-05