推进我国政府绩效管理与评估的五点建议

2015-09-10 07:22:44

人民论坛·学术前沿 2015年14期

【摘要】绩效管理是十八大提出的中国行政、财政改革方向,其背后是责任政府,它由部门绩效管理和项目化管理两大制度构成,难点是部门绩效指标。当前我国在这方面存在的问题有:一是在认识上将绩效评价等同于绩效管理,二是在制度上尚未建立部门绩效管理和项目化管理两大体系,三是在实施上将政府绩效管理与预算绩效管理看作两个体系,从而使政府绩效办与财政“打架”,形不成合力。这些问题使得我国绩效管理推进缓慢,效果欠佳。2012年以来,课题组对此做了较系统的研究,提出了相应的政策建议。

【关键词】绩效管理 责任政府 项目化管理 一观三论 公共治理

【中图分类号】D630 【文献标识码】A

何谓绩效管理

我国对绩效管理有两种提法:一是党的十八大报告中提到的“创新行政管理方式,推进政府绩效管理”;二是2014年国务院《关于深化预算管理制度改革的决定》中提出的“全面推进预算绩效管理工作,强化支出责任和效率意识”。在美国,这被称为“新绩效预算”。我们认为,尽管政府绩效管理和预算绩效管理是两种提法,但由于均指向公共部门绩效,且内涵相同,因而是同义词,不过,作为实施者的政府绩效办和财政,存在叫法上的差异。

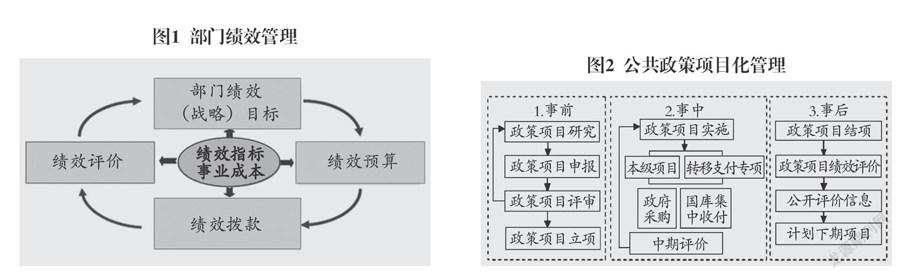

绩效管理是一种与现行过程管理相适应,以追求绩效和结果为导向的公共管理模式,是20世纪80年代以来西方“政府再造”的核心内容。绩效指政府提供的有效服务(业绩)与公共支出之比。绩效管理的特点:(1)以绩效指标为核心,以追求绩效为目标,采用部门绩效管理和项目化管理两种形式。前者由绩效目标、绩效预算、绩效实施、绩效评价四环节构成,适用于部门、单位管理(见图1),后者由前期评价、中期评价和后评价三环节构成,适用于项目管理(见图2)。绩效指标指用于描述公共资金绩效的指数,指向政府的公共责任。(2)制度设计以“一观三论”(花钱买公共服务、公共委托代理、结果导向管理、为“顾客”服务)为依据。(3)它属于管理科学范畴,不涉及政治,具有广泛的适应性。

由于绩效管理指向绩效,有助于落实责任政府,以及解决传统管理下权责脱节、官僚主义、浪费和腐败等难题,因而为各国重视。新西兰政府通过绩效管理,不仅将学校、医院等机构变为非营利组织,实现了“小政府”瘦身,而且还通过建立基于绩效的监狱监管体系,成功地将犯人交给私人组织管教。

绩效管理是我国政府改革方向

第一,绩效管理既是政府改革方向,也是建设责任政府的核心环节。从2003年中央提出“建立预算绩效评价体系”,到党的十八大提出“严格绩效管理”,再到2014年新《预算法》中讲求绩效的相关条文,都说明它是政府改革的方向,也是十八大做出的政府改革的庄严承诺。而且,绩效指标能量化部门业绩,落实政府责任,并通过逐年评价反映出其绩效进步,因而是实现责任政府的关键措施。在我国,责任政府不仅包括“问题该谁负责”,更包括勇于担当、领导人民克服困难,而绩效管理适应了这点,因而对治理懒政或“拍脑袋”式蛮干有重要作用。

第二,从绩效评价现状看,也有必要推进绩效管理。2003年以来,各级政府积极探索绩效管理的中国化,建立了绩效(考绩)办、财政两套机构,形成了以“考绩”和“预算绩效”为内容的两个评价体系。但从效果看,却不甚理想:

首先,两大评价体系重复,效果相互抵消。部门考绩和预算绩效评价的实质都是绩效管理,问题是该怎样做?对此,绩效(考绩)办采用的是“目标/节点”法,以“三个率”,即政府重点工作完成率、部门业务工作完成率和满意率为指标,而财政主要评价项目预算。虽然两者均实行指标管理,但内容大相径庭。这就出现了以下问题:(1)两者传达的绩效信息不同,致使各部门在执行中一头雾水,不知道什么是绩效以及应该怎样提高绩效。(2)重复评价使部门忙于应付。(3)管理效果抵消。两套评价指标因内容、依据不同,评价结果也不尽相同。

其次,财政绩效评价上存在“三不”现象:(1)项目过多“评不了”。当前的财政绩效评价主要指项目评价。项目绩效评价固然重要,但有某些固有弱点:“一个项目一套指标”、周期长、成本高,因而它适宜对特定支出项目——政策性项目和公共工程项目——的评价,而不宜普遍评价。现在,各级政府的预算项目很多,既有本级政府的,又有转移支付专项,面对如此多的项目,凭财政力量是无论如何也“评不了”的。(2)项目过散、过杂“无法评”。在我国,预算项目不仅数量多,且变化大,稳定和连续性差,为此财政无力做到“每个项目一套适用指标”,即使做到也成本过高,且项目一变,指标就前功尽弃。何况,有些具体行政性项目,如购置电脑或开会等,是说不清绩效的,因而存在着“无法评”的难题。(3)评价结果“用不上”。评价结果“用不上”既有绩效指标不适用的原因,更有缺乏绩效预算等环节支撑上的原因。“三不”现象表明,尽管动用了大量人力、财力,却未获得预期效果。这点值得深思。

再次,政府考绩多流于形式,被考评者不服。我国的考绩制始于20世纪90年代“万人评政府”,由各级党委或政府绩效(考绩)办实施,本意是治理官员的滥政和懒政。2013年在中组部出台有关文件后,地方多数转挂靠组织部。经多年探索,各地形成了以部门和下级政府为对象的考评体系。在考绩上,当前的问题主要有:(1)考绩方法脱离了绩效。“目标/节点”法属于过程管理范畴,是工作检查,而绩效评价属于结果管理,二者并非同一回事。(2)由于该指标体系重点是说明“我做了什么”和领导的决定执行如何,而排斥了拨款这一因素,因而它不只是起到了领导“指挥棒”作用,还使一些有明显缺陷的领导决策被强制贯彻,从而造成全局性损失。(3)指标体系忽略了部门职能和服务效果,且稳定性差、易数字作假,因而被考评者对结果“不服气”。这三点表明,尽管我们视考绩为建设责任政府的“抓手”,但事实上它在治滥、治懒上的作用是有限的。

总之,无论是重复评价,财政上的“三不”现象,还是考绩上的不服气,都指向同一问题:绩效管理有自身规律,绩效评价固然重要,但无法替代绩效管理。这也说明,我国在责任政府、绩效政府建设上忽视了绩效管理,因而进展慢。目前绩效管理到了“是进还是退”的关键时期。逆水行舟,前进才有出路。

加拿大和美国做法的启示

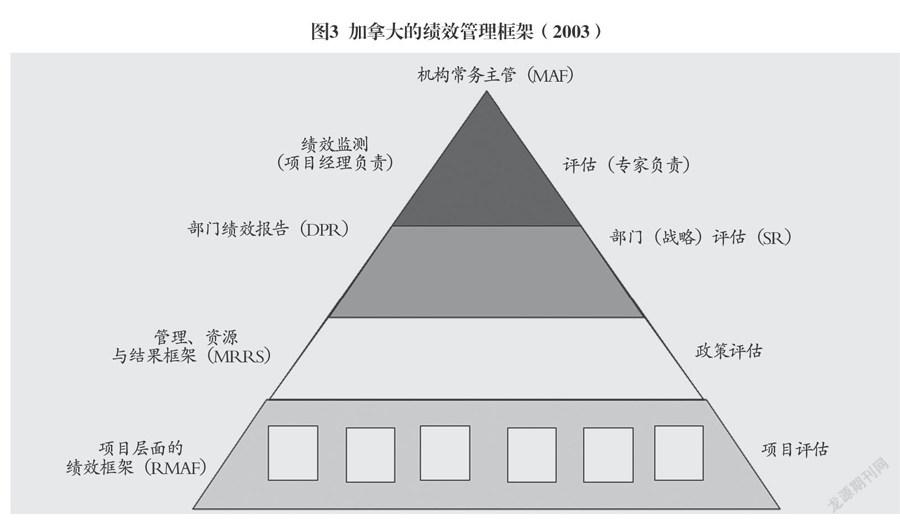

加拿大绩效管理始于1994年,领导机构为国库委员会秘书处(TBS)。加拿大在项目评价初期实施过程中遇到了诸如因项目过多、过杂而“评不了”,评价结果“用不上”等难题。通过反思,他们发现:(1)尽管项目评价重要,但只是环节之一,若无绩效(战略)目标、绩效预算等环节支撑,评价结果并不会引起部门重视,更谈不上改善管理,而要建立这一支撑体系,联邦政府就应由项目评价转为对部门的整体绩效评价,进而进入绩效管理。(2)部门是绩效责任主体。而政府和财政的任务是为之创造条件,包括实施绩效拨款,开展对部门(战略)和政策评价等。(3)信息公开是基础,政府应通过公开绩效信息,使之在阳光下运行,并建立绩效信息库,解决信息不对称下“绩效造假”等问题。按此思路,2000年加拿大制定了“为了加拿大”战略,2003年形成新的绩效管理框架(见图3)。在该框架中,处于底层的是项目评估,然后依次是政策评估、部门评估或战略评估、专家对部门绩效的整体评估。而左方是对应的指标体系或评价报告。到2010年,加拿大实现了责任政府的战略转型。

美国的绩效管理始于克林顿时代,1993年在总结英、德等经验后,美国拟定了立法优先、部门为主的“新绩效预算”方案①:第一,由国会通过《政府绩效与评价法案》(GPRA)。该法案确立了以部委为主,以战略计划、绩效目标、绩效预算和绩效评价为内容的绩效制度框架:(1)规定“每个部门必须于1997年9月30日前向管理与预算办公室的负责人和国会呈交关于项目执行的战略计划”。(2)要求各部委“呈交的战略计划应当涵盖自本财政年度(指1993财年)起的不少于5年的时间,并且至少每三年进行更新和修订”。(3)规定“2000年3月31日以前,以及今后的每年3月31日前,每个部门的负责人应当准备并提交给总统和国会一份上一财政年度项目绩效报告”。第二,授权总统领导绩效管理,成立以副总统戈尔为首的国家绩效评价委员会。其第一个行动是要求各部门删除繁文缛节规章,“将成吨的规章变成垃圾”,并发布了报告《从繁文缛节到绩效——构建一个花钱更少、效果更好的政府》(1993),此后还发布了系列报告。第三,各部门应制定基于“顾客”的公共服务标准。经三年准备,1998年在联邦政府全面实施。绩效管理的效果是,1994年联邦财政收入为12586亿美元,赤字1582亿美元,而到1998财年,转为结余562亿美元,2000财年则结余达2510亿美元。此外,联邦政府还增加了民生支出拨款,并拿出2936亿美元补助帮助州、地方推进绩效改革。

总之,以上经验说明:绩效管理可以一步到位,也可以渐进进行;绩效评价是手段,尽管重要,但不能替代绩效管理;绩效管理应以部门为主,形成“一个中心,两大体系”,即以绩效指标为中心,部门绩效管理和项目化管理两大体系;责任政府既是绩效管理的条件,也是建设目标。

对推进我国绩效管理的五点建议

搞好顶层设计,形成中国绩效管理改革“路线图”。第一,汇聚三方力量,共同推进绩效管理。“三方”指理顺政府绩效(考绩)办、财政和部门的绩效管理关系,落实“谁来做”。显然,这是绩效管理制度建设的重大问题。当前有一种观点:绩效管理应交给财政,绩效(考绩)办退出。对此我们认为不妥,理由为:

首先,绩效管理既是财政改革,更是事关责任政府建设的深层改革,为此,由哪个部门来推进,应考虑历史和职能分工。比如,在英法等国,由于财政部兼有管理国家行政事务的传统,因而在绩效管理上采用了“政府领导,财政部推进”的做法,而在美加两国,由于财政部不负有此项职能,因而美国是由总统预算办,加拿大是由国库委员会来推进改革的。而在我国,因历史原因,财政部并不承担国家行政事务管理职能,他们既无指挥各部门绩效管理改革,如调整机构、删除繁文缛节规章、制定公共服务标准之权力,也无对低绩效者、抵制者问责的手段,加上他们在政府理财和宏观调控上的压力,因而是不适宜领导、推进绩效管理的。

其次,虽然新《预算法》规定了“各级政府、各部门、各单位应当对预算支出情况开展绩效评价”(第57条)、各级政府编制的预算应附有绩效目标(第32条)等,但这并非指应当由财政部门推进绩效管理。就是说,只要能满足这些要求,推进绩效管理的机构应由国务院决定。

再次,比较而言,各级绩效(考绩)办在上述方面具有优势。考绩制在中国有上千年历史,秦朝就对地方官实行以人口、治安、土地、赋税为指标的考绩制,对巩固中央集权制起到了重要作用。由于通过绩效评价,绩效办还可形成“以事评人”的干部管理创新机制。为此,若能有科学的绩效指标体系,绩效办不仅能推进绩效管理,还能起到汇聚三方力量之作用。

为此,我们提出了绩效办、财政、部门“三套马车”的绩效管理方案:(1)绩效办:部门整体绩效评价,推进部门绩效管理、审查绩效目标(战略);(2)财政:对政策性(含转移支付专项)和公共工程项目开展项目化管理,实行前期评价、中期评价和结果评价;编制全市(县)绩效预算。其中,政策性项目指基于战略目标的行动性项目的集合。(3)部门:实施对本部门绩效管理,开展对下属单位绩效评价、对本部门绩效自评价和对行动性项目评价;编制绩效目标和绩效预算初稿。

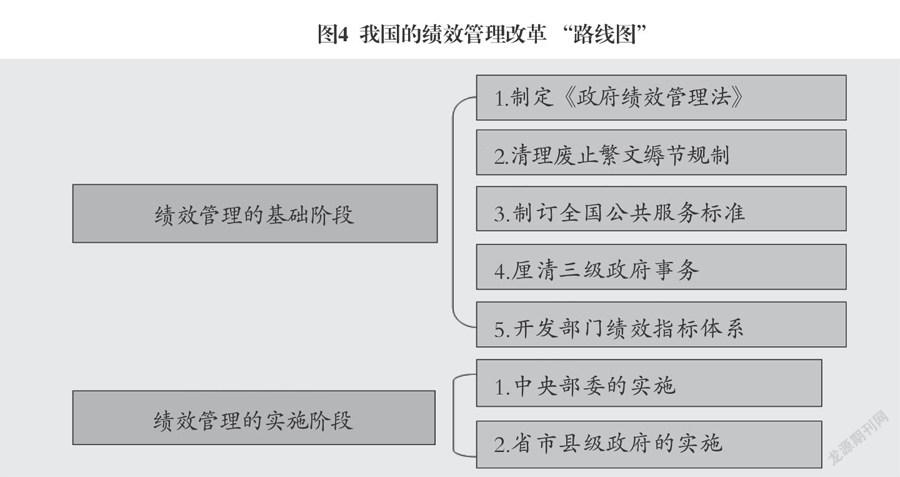

第二,设计好改革“路线图”。这包括:(1)明确责任机构。绩效管理触及方方面面利益,改革难度大,建议由中央深化改革领导小组来整体设计和推进,下设绩效管理改革办公室,绩效办、财政部具体实施。(2)形成绩效管理两阶段(基础阶段和实施阶段)规划(见图4)。在基础阶段应做好5件事②:制定《政府绩效管理法》或国家绩效管理条例;以部门为主,结合国务院简政放权要求,清理、废止繁文缛节规制;以部门为主,制定公共服务全国标准;厘清中央、省、市县政府事务和管理责任,建立责任制;按“一个部委,一套指标”开发各部门绩效指标体系。在实施阶段,应按“先中央、后地方”要求,在本届政府内完成中央各部委改革。这也是各国通行的做法。

建设科学的部门绩效指标体系。设计科学的部门绩效指标体系是“三套马车”方案的关键,也是难点。2014年,本团队③通过与德州市绩效办、财政局合作,初步找到了破解路径:

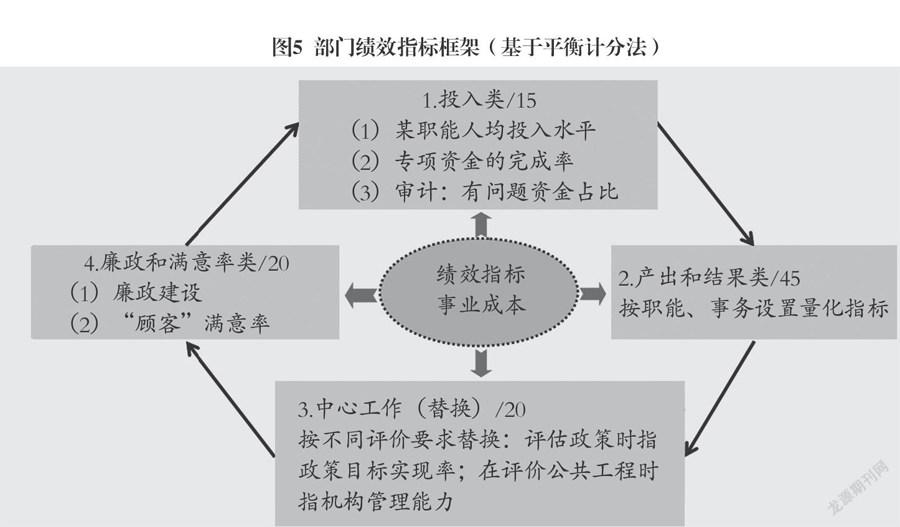

第一,设计相对稳定、可替换的部门绩效指标框架。这包括:(1)搞好需求分析。由于该指标体系应既满足部门管理和绩效办、财政绩效管理需求,又具有稳定性,部门间相对可比,为此我们通过分析,找到三者的需求共性和个性,形成了模块化部门绩效指标框架。(2)确立合理的开发路径。这就是按照“一观三论”的设计,结合部门管理要求,构建一个基于各部门职能,包括投入、产出与结果、中心工作、廉政和满意率的指标框架(见图5)。在该框架中,有3个模块是稳定的,而中心工作(模块3)是可替换的:在评价部门绩效时指中心工作完成率;在评价事业单位整体绩效时指条件和能力;在政策评价时指战略目标实现率;在评价公共工程时指机构的管理能力。总之,该框架可“一石四鸟”,而模块替换是本课题的创新之一。

第二,按职能和事务设计指标体系。在图5中,产出与结果类指标如何体现“一个部门、一套指标”要求是难点。对此我们的做法是:(1)指标应按职能和事务设置。“事务”指管什么事,它由科室或二级机构实现。如城管市容局的职能可分解为环卫、绿化、市政、城管等事务并形成相应机构。为此,我们联合编办,按“三定方案”和科室、二级机构功能设定各部门指标,原则上做到每项事务都有相应指标,无绩效指标的机构(科室)应撤销(见表1案例);(2)指标应体现结果,即有效服务,并尽量量化;(3)体现基本职能的指标应赋予较高权值;(4)指标应尽量满足部门管理要求,促其科学管理。

构建绩效基础信息体系和本级《政府绩效信息库》。我们认为,以上“三驾马车”是否可行,除绩效指标体系外,还在于建设信息支撑体系:绩效基础信息体系和《绩效信息库》。绩效基础信息体系指与各项绩效指标相关的原始数据体系。就是说,部门的绩效指标不是“填报”出来的,而是来自其管理、会计和统计信息,即在部门日常管理中产生,由管理系统记录、显示的信息。这些信息是难以造假或造假成本高的。而一旦将其纳入《政府绩效信息库》,则数据申报的工作量将会大大减少,相应的评价成本将大为降低。

同时,为了搞好绩效评价结果应用,还需建立《政府绩效信息库》,形成部门、绩效(考绩)办、财政信息共享机制,满足财政自动获得编制绩效预算、绩效目标的信息要求。

推进项目化管理。项目化管理是绩效管理形式之一,由财政实施。它主要用于对政策、公共工程的预算项目管理,是提高绩效、治理“三拍”和“政绩工程”的良药。2014年,浙江省财政厅对与水稻补贴有关的17个项目进行了“打包评价”,发现在支农资金上存在着多级政府事权不清、补贴项目不合理、重复补贴、无效补贴等问题。从2013年起,上海闵行区对政策性项目实施项目化管理,通过项目化管理,取消了2项政策、完善了8项政策,获得了较好效果。

项目化管理的内容:(1)搞好前期评价。它在政府决策前进行,对象是政策、工程类项目。在评价时,提案部门应提供该项目的可行性报告和分年预算规划,项目前期评价由财政(或政府政策办)组织专家,对项目的必要性、可行性(含绩效目标、风险)、财力可及性等做出审查并形成结论。通过评审的项目进入政府决策程序,通不过的则退回原单位。(2)实施中期评价。它适用中长期项目,在项目实施一年后进行,重点是评价项目是否已实施、实施中的问题、预期效果是否达到等。评审通不过的,或由实施单位修改完善,或撤销项目。(3)做好后评价。它在项目结束一年后进行,重点评价项目的效果,绩效评价结果将公开。

深化部门预算改革,为绩效管理创造条件。虽然我们形成了以上方案,但还应指出,预算项目多散杂将阻碍绩效管理,应当通过深化部门预算编制方式改革来解决,实行“部门预算=基本支出预算+业务费预算+项目预算”。为此,建议恢复部门业务费预算(会议费、购置费、业务培训费、专项业务费等),实行“总额控制,部门编制,财政审查、专款专用”。改革后,随着预算项目的减少,项目化管理的条件就相应具备。

(本文系国家社科基金重点项目“我国预算绩效专项指标体系研究”的阶段性成果,项目编号为:12AZD097)

注释

参见马国贤《政府绩效管理》附录:美国联邦政府《1993政府绩效与成果法案》ISBN7309046727,复旦大学出版社,2005年,第390页。

在以上五项中,第四项属于充分条件,其余四项为必要条件——作者注。

指由上海财经大学、中南财经政法大学13名博士生组成的“绩效管理”课题团队,带队者为上海财大马国贤和中南财大王金秀教授,课题始于2014年9月。

责 编/武 洁

Abstract: Performance management is one of the directions for administrative and fiscal reforms proposed during the Eighteenth Party Congress. Behind it is the concept of responsible government. It consists of the departmental performance management and project-based performance management, with the difficulty lying in departmental performance indicators. There are three problems in this regard now in China. First, people wrongfully think that performance evaluation is equivalent to performance management; second, the departmental performance management system and project-based performance management system have not been institutionally set up yet; third, while being implemented, the government performance management and budget performance management are considered as two separate systems, causing frictions between the government performance office and the finance department and failing to form a synergy. These problems slow down the development of the performance management of our country, and the effect is not good. Since 2012, our research group has conducted a systematic study of it, and put forward policy suggestions accordingly.

Keywords: performance management, responsible government, project-based management, public governance

猜你喜欢

教学与管理(中学版)(2016年12期)2017-01-07 09:41:15

亚太教育(2016年34期)2016-12-26 21:10:31

科教导刊(2016年28期)2016-12-12 06:54:25

山东青年(2016年9期)2016-12-08 15:57:45

商(2016年28期)2016-10-27 10:54:57

中国市场(2016年36期)2016-10-19 04:19:59

中国市场(2016年35期)2016-10-19 02:14:57

中国市场(2016年35期)2016-10-19 02:04:51

商(2016年27期)2016-10-17 04:21:39

商(2016年23期)2016-07-23 14:38:21