信息技术应用对企业营销绩效的影响基于营销能力的中介效应

2015-09-08 01:58教授重庆理工大学管理学院重庆400054

商业经济研究 2015年19期

■ 徐 刚 教授 王 聪(重庆理工大学管理学院 重庆 400054)

信息技术应用对企业营销绩效的影响基于营销能力的中介效应

■ 徐 刚 教授 王 聪(重庆理工大学管理学院 重庆 400054)

本文基于能力观的视角,将营销能力分为客户管理能力、市场学习能力和市场推广能力。接着从信息技术的两个维度,知识导向型和流程导向型出发,深入剖析了信息技术(IT)、营销能力与营销绩效的关系,提出了相应的概念模型和理论假设,并利用多元回归分析,验证了三者之间的关系,对营销能力的中介效应做进一步分析。结果表明:流程导向型信息技术与营销绩效呈显著正相关;知识导向型信息技术对其影响并不显著;营销能力的三个维度在信息技术与营销绩效之间均起到不同程度的部分中介作用。

信息技术 营销绩效 营销能力 中介效应

引言

随着信息技术的迅猛发展,21世纪已经成为知识经济与信息经济的时代,市场竞争也逐渐演变成知识竞争、信息竞争以及创新竞争。信息技术在各个领域的广泛应用已经成为经济增长的重要因素之一。对于企业组织而言,信息技术尤为重要,它在企业组织行为模式、管理思维方式、营销模式等方面产生了重大的变革。在市场经济为主导的前提下,企业对信息技术方面投入了巨大的人力、财力以及时间,企业最关心的便是信息技术的应用是否能带来相应的收益。IT应用也是一项长期的系统性工程,不应该以简单的财务回报为目的。相较企业绩效而言,营销绩效不但与财务绩效密切相关,更能代表未来盈利的潜力。与此同时,基于能力观的研究视角,一直受到众多学者的广泛关注。当前在信息技术的背景下分析营销能力和营销绩效关系的研究主要集中在相关性研究和评价研究,而对其相互作用关系机理的实证研究较为少见。对于每个企业组织而言,如何在日益先进和动态化的信息技术时代提升营销绩效,是其关注的焦点。

基于此,本文以企业组织为研究对象,深入分析信息技术、营销能力和企业营销绩效三者间的关联,并针对实证结果提出相应的管理建议。

概念模型与假设

(一)信息技术与企业营销绩效

信息技术的应用给企业的发展带来了空前的变革,它从不同层面影响着企业组织的绩效。Radhakrishnan(2008)从企业运作和内部管理两个维度进行分析,认为信息技术的应用可以创造独特且不可替代的管理能力和运作能力,从而帮助企业赢得可持续竞争优势。王念新、梅姝娥(2013)从知识导向型与流程导向型信息技术两种模式对信息技术在企业中的应用进行了研究。在对相关文献进行总结的基础上,认为对于现代企业而言,IT应用是内外部业务流程和知识的网络化和信息化。为此,本文从知识导向型和流程导向型两个维度探讨信息技术在企业中的应用。

一些学者曾经提出IT悖论的观点,认为信息技术对企业绩效没有直接影响。相反,一些研究则认为IT和企业绩效之间存在显著的联系,Weill(1989)从营销和销售的视角展开研究,提出信息技术与企业营销绩效具有显著的正向关系。徐建欣(2013)通过构建结构方程模型验证了信息技术和企业协同绩效的正向关联。基于此,本文从信息技术的两个维度出发,认为IT应用可以提高其核心业务流程效率以及知识共享和信息沟通速度,进而提高企业营销绩效。基于此,本文提出如下假设:

假设H1a:知识导向型信息技术与企业营销绩效有正相关关系;假设H1b:流程导向型信息技术与企业营销绩效具正相关关系。

(二)信息技术与企业营销能力

营销作为企业能力的研究被越来越多的学者关注。一些学者从市场和客户角度出发,认为营销能力包括市场学习能力和客户相关的能力(Jay,2003)。也有学者从顾客认知能力、竞争认知能力和市场开发能力三个方面研究营销能力(周寄中,2002)。其他学者也从营销结果的视角,用市场占有率、营销方式创新和销售额等测量营销能力(庄新田,2004)。基于此,本文认为市场学习能力与竞争认知能力从本质上讲都是对于市场的认知和学习,但市场学习能力比竞争认知能力更加全面。而客户相关能力与顾客认知能力相比较,不仅包括对顾客的了解和认知,还涵盖了与建立客户关系有关的内容(Day,etal,2003)。因此,本文从市场学习能力、市场推广能力和客户管理能力作为营销能力的测量维度。

图1 信息技术、营销能力和企业营销绩效的研究模型

表1 信度与效度检验

表2 信息技术对营销绩效的多元回归分析

表3 信息技术对营销能力的多元回归分析

表4 营销能力对营销绩效的多元回归分析

表5 营销能力的中介作用

有些学者认为信息技术到企业绩效的因果联系太长,且可能受到某种中介变量的影响(Melville,2004)。很多研究基于企业能力的角度,发现信息技术只有形成了一种能力,才可能通过IT应用来获取持续竞争优势(Bharadwaj,2000);这种能力即赢得产品和服务价值的营销能力。(Vorhies,1999)通过实证研究,表明企业战略、组织结构、信息传递能力影响着企业营销能力的开发。鉴于此,本文认为IT应用会对企业的营销能力产生影响,提出如下假设:

假设H2a:知识导向型信息技术对客户相关能力具有显著的正向影响;假设H2b:流程导向型信息技术对客户相关能力具有显著的正向影响;假设H2c:知识导向型信息技术对市场学习能力具有显著的正向影响;假设H2d:流程导向型信息技术对市场学习能力具有显著的正向影响;假设H2e:知识导向型信息技术对市场推广能力具有显著的正向影响;假设H2f:流程导向型信息技术对市场推广能力具有显著的正向影响。

(三)营销能力与营销绩效

营销绩效是指导营销工作的重要工具。早期研究主要关注财务指标方面,如利润、销售额和现金流等(Day和Fahey,1988)。随着无形资产价值的日益增长,使得营销绩效的评价不仅包括财务指标还包括非财务指标的评价,如市场份额、客户满意度和忠诚度等(Raj,2004)。因此,本文从财务指标和非财务指标两个方面进行测量。非财务指标则主要从客户价值、竞争结果和产品创新三方面设计问卷。

当前学者对营销能力与营销绩效的研究较多。Day(1994)指出营销能力强的企业可以提高获得客户需求信息的效率,及时提供相应的产品和服务,进而提升营销绩效。同时,营销能力也对获取企业持续竞争力有重要影响,拥有较强营销能力的企业更易创造出价值和绩效(Vorhies,2000)。马小勇等(2002)认为企业在营销能力方面具有优势,其绩效一般会高。Vorhies(2005)通过实证研究从产品开发、渠道管理、营销传播等方面,验证了营销能力对企业业绩差距的重要影响。基于此,本文提出以下假设:

假设H3a:客户管理能力与营销绩效具有正相关关系;假设H3b:市场学习能力与营销绩效具有正相关关系;假设H3c:市场推广能力与营销绩效具有正相关关系。

(四)营销能力的中介作用

基于上述研究发现,信息技术与营销能力具有正向相关关系,而营销能力对营销绩效也具有显著的作用。一些学者认为对于IT应用与企业绩效的关系还不成熟,没有直接联系,而是需要一些中介变量来影响企业相关绩效(Powell,1997)。而对于企业来说,企业运用信息技术的的根本目的是要利用先进的信息技术平台来展开经营和营销,中介变量的引入要求中介变量与自变量以及因变量都要具有较强的关系。因此,本文选择了营销能力作为IT应用和营销绩效之间的中介变量,并提出以下假设:

假设H4a:客户相关能力在信息技术与营销绩效中起到显著中介作用;假设H4b:市场学习能力在信息技术与营销绩效中起到显著中介作用;假设H4c:市场推广能力在信息技术与营销绩效中起到显著中介作用。

(五)概念模型

经过上述论证,本文提出概念模型,如图1所示。基于概念模型,采用多元回归对前述假设进行验证;利用中介效应检验程序进一步剖析三者之间的关联。文章主要采用SPSS18、AMOS17分析软件完成。

研究设计与假设检验

(一)数据与方法

本文所需数据通过问卷调查方式获得。为了保证内容的信度和效度,采用三阶段问卷调查方式。本文所用量表采用Likert7点计分法,由受访人对相关问卷条目进行打分。第一,问卷预测试,通过回译的方法将信息技术和企业营销绩效量表进行设计后,邀请企业管理、营销专家和学者对指标进行评估,并对指标的修改提供意见。因此,形成小样本调查问卷。第二,小样本预调查,对陕西省10家信息产业的企业发放问卷60份,回收有效问卷40份,筛选和提取指标数据。结果表明相应的指标设置和研究设计的有关结论较为吻合。第三,正式问卷调查,本阶段主要对电子电器、服务、食品饮料等行业进行抽样调查。共发放问卷300份,收回158份。其中剔除数据缺失及随意性较为严重的13份,有效问卷145份,有效回收率为48.3%。

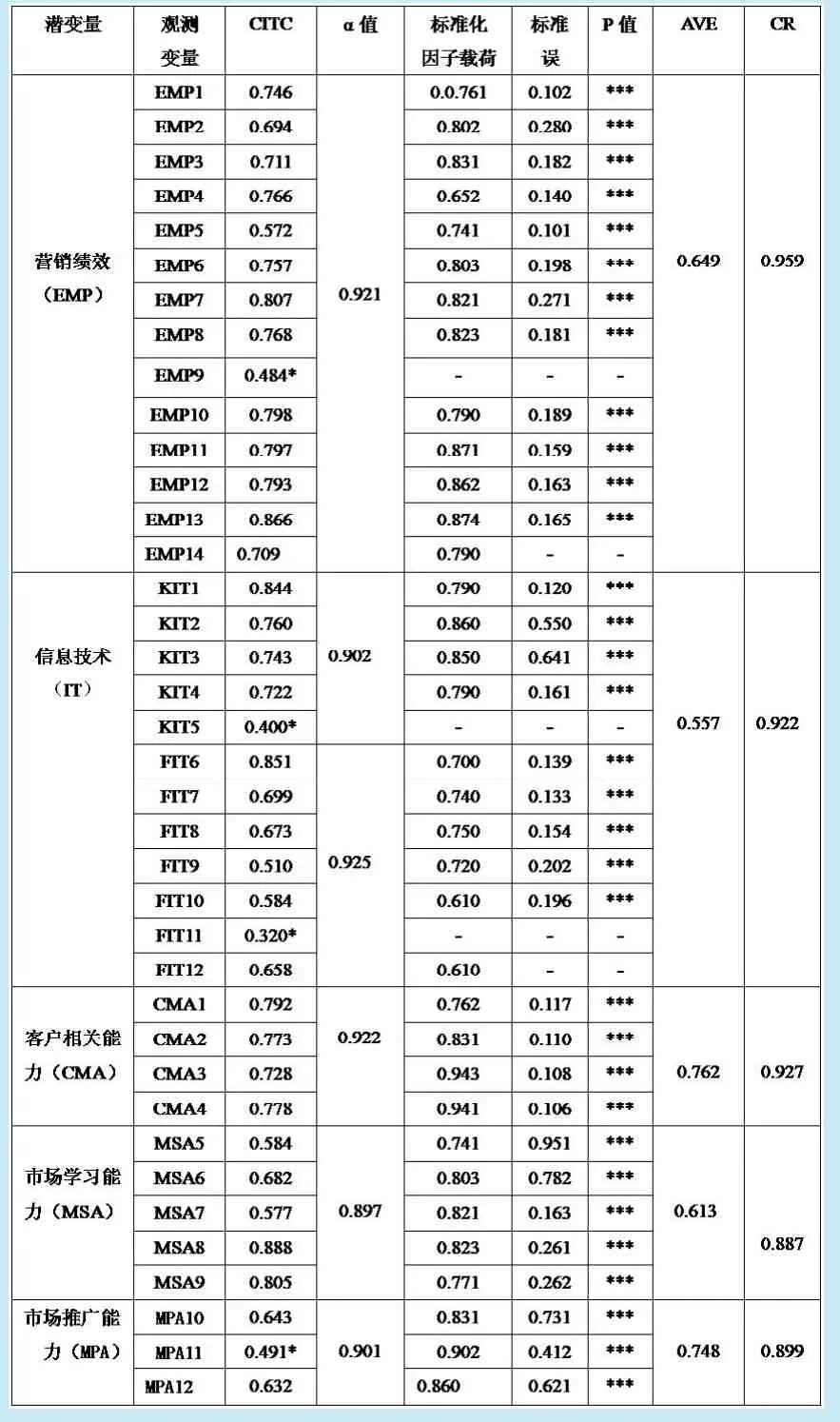

(二)指标的信度与效度检验

指标的信度和效度是进一步关联分析的基础,Churchill(1979)认为信度检验如下:计算CITC值,在考虑其理论意义的基础上合理删减CITC值小于0.5的指标,计算Cronbach’s的系数,0.6为指标可接受的最小值。通过SPSS18软件检验指标信度,结果如表1所示。指标KIT5、FIT11、MPA11、EMP9的CITC值均小于0.5。经过审查发现KIT5、FIT11和EMP9与所要衡量的因子的确存在不一致的地方,因此予以删除;而MPA11对整个营销能力维度的衡量具有十分重要的作用,予以保留。

效度检验主要从内容效度和建构效度两方面考虑。本文研究变量的选取主要来自企业管理和营销管理领域的研究成果,采用回译法并结合专家学者的建议进行了修正,属于一个比较规范的流程。因此,本文选取的指标具有较高的内容效度。

通常以观测变量与潜变量之间的因子载荷在1%或5%的水平上是否显著来检验收敛效度。Fornell和Larcker(1981)提出潜变量的复合信度(CompositeReliability,CR)和平均方差提取(AverageVarianceExtracted,AVE)作为收敛效度的评判标准,其中AVE应大于0.5,而CR应大于0.8。表1结果表明此量表具有较高的收敛效度。

实证结果及分析

(一)信息技术、营销能力及营销绩效关系检验

1.信息技术对营销绩效的影响。表2结果表明,回归方程中F值为37.843(P<0.001),回归方程显著。其中,流程导向型信息技术对营销绩效的影响是显著的(β=0.576,P<0.001),但知识导向型信息技术对营销绩效的影响并不显著。即信息技术可以通过强化组织内外部流程影响企业营销绩效,而知识导向型信息技术与营销绩效关系不显著的原因可能是企业知识吸收及转化能力较弱。H1a假设不成立,H1b得到验证。

2.信息技术对营销能力的影响。以客户管理能力作为因变量进行多元回归。表3结果表明,信息技术对客户管理能力的回归方程中F值为18.391(P<0.001),回归方程显著,其中流程导向型信息技术对客户管理能力的影响在0.000的置信水平上显著,而知识导向型信息技术对客户管理能力不具有直接的影响。H2b假设成立,H2a假设不成立,究其原因是知识导向型信息技术更加强调内外部市场信息的获取、吸收及整合,此作用对于市场学习和推广的影响较大。

同理,以市场学习能力作为因变量进行多元回归。表3表明,回归方程均显著,H2c和H2d得到验证。而流程导向型信息技术影响较低(β=0.432,P<0.01)。其可能原因是,流程导向型信息技术更加固定化,不利于知识和信息的获取和吸收,而市场学习的本质则是对于内外部信息的整合和吸收。最后,以市场推广能力作为因变量的多元回归分析。知识导向型信息技术(β=0.437,P<0.001)与流程导向型信息技术(β=0.605,P<0.001)对市场推广能力均有显著的正向影响。

3.营销能力对营销绩效的影响。表4结果表明,回归方程显著F值为124.653(P<0.001),其中客户管理能力(β=0.509,P<0.001)与市场推广能力(β=0.412,P<0.001)与营销绩效均有正向相关关系,而市场学习能力的影响作用相对较小。由此,H3a、H3b和H3c得到验证。市场学习能力影响作用较小的原因可能是样本中制造型企业占有一定的比例,与注重市场学习的高科技企业相比其更加注重投入与产出。

(二)营销能力的中介作用检验

本部分以企业营销绩效为被解释变量,信息技术为解释变量,建立了4个回归模型,分别以营销能力三个维度为中介变量。模型1仅是信息技术对企业绩效的影响;模型2将客户管理能力加入;模型3将市场学习能力加入;模型4在模型2的基础上加入了市场推广能力。回归分析如表5所示。

在模型1中,信息技术的回归系数为正且显著异于零,信息技术对营销绩效显著正相关。模型2中,客户管理能力为中介变量,其回归系数为正且显著异于零,而信息技术的回归系数也为正且显著,但相对模型1其系数值变小(6.437>4.286),表明了客户管理能力至少起到部分中介作用。在模型3中加入市场学习能力作为中介变量,回归系数为正且显著异于零,但相对模型1其系数值变小(6.437>4.138),说明市场学习能力在IT应用与营销绩效之间至少起到部分中介作用。同理,在模型4也成立,市场推广能力在信息技术与营销绩效的关系中受到了影响,证明了市场推广能力对信息技术与营销绩效之间起到部分中介作用。分析可知4个模型均显著,即结果具有一定的稳定性。H4a、H4b、H4c得到验证。

结论与管理建议

(一)信息技术对营销能力的影响

信息技术的应用对营销能力具有显著的正向影响,其中知识导向型信息技术对客户管理能力的影响并不明确;而流程导向型信息技术能够更加直接的影响营销能力的各个维度。基于此,企业不仅应该通过信息技术优化内外部业务流程,同时企业应营造组织的学习氛围和培育组织的学习能力,充分地发掘新知识的价值,并最终将其转化为企业的营销能力,实现知识导向型和流程导向型信息技术两个维度对营销能力的影响作用。

(二)营销能力对营销绩效的影响

营销能力的三个维度对营销绩效均具有非常大的正向影响作用。其中客户管理能力的影响最大,这也与Wensley(2003)的结论一致,其次是市场推广能力和市场学习能力。因此,企业应该通过客户满意度调查、客户回访等手段加强客户管理,不断强化这种优势;市场推广能力更多的是对于产品销售的推动及产品知名度的推广,有效的市场推广能够直接影响企业的营销绩效;市场学习能力对于企业营销绩效的影响并不确定,原因可能在于市场学习是一个不断推进的过程,企业应该发掘有效的市场学习手段,从而促进营销绩效的提升。

(三)营销能力的中介作用

研究发现,客户管理能力、市场学习能力和市场推广能力在信息技术与营销绩效之间起到不同程度的部分中介作用。因此,在信息化时代,企业必须根据自身的情况合理投入,并运用信息技术来强化与客户沟通效率,提高客户管理能力;注重企业对新知识的获取、消化和吸收能力,尤其是对不断变化的市场信息的整合与集成能力,从而达到提高企业营销绩效的目的。

1.王念新,仲伟俊,梅姝娥.信息技术、核心能力和企业绩效的实证研究[J].管理学报,2010,23(1)

2.周寄中.科学技术创新管理[M].经济科学出版社,2002

3.王庆喜.企业资源与竞争优势:基于浙江民营制造业企业的理论与经验研究[D].浙江大学博士论文,2004

4.徐建欣.知识共享、知识吸收及IT能力对企业协同创新绩效的影响研究[D].西南财经大学,2013

5.曾庆丰.企业电子商务转型研究:基于能力的视角[D].复旦大学,2005

重庆市自然科学基金项目(cstc2012jjA00027);重庆市高校创新团队建设计划“企业战略与技术创新”(KJTD201318)团队的资助

F713

A

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21

今日农业(2021年10期)2021-07-28

当代陕西(2020年23期)2021-01-07

通信电源技术(2018年5期)2018-08-23

中国洗涤用品工业(2017年2期)2017-04-16

国际医学放射学杂志(2016年4期)2016-08-22

办公自动化(2016年18期)2016-08-20

人间(2015年21期)2015-03-11

现代企业文化(2015年1期)2015-02-28