竞争加剧会导致我国银行业脆弱吗?

2015-08-20 03:38吴秋实

湖北大学学报(哲学社会科学版) 2015年2期

吴秋实

(湖北大学商学院,湖北武汉430062)

一、引言

在金融中介研究领域,对银行业竞争最终会导致银行业变得更脆弱还是更稳定一直存在较大学术争议。传统的“竞争—脆弱”论认为,竞争加剧会降低在位银行的特许权价值,从而削弱特许权价值的自律效应(特许权价值假说,CVH)[1]1183~1200,或削弱关系型融资的投资价值而导致信息不对称加剧[2],或因利差减少弱化银行审慎经营激励[3]147~165。这些观点一度被各国金融监管部门接受,为他们普遍信奉的保持垄断可以换取银行业稳定的信条提供了理论支撑[4]13~20。而“竞争—稳定”论则认为,竞争有助于降低贷款利率,能减少企业因融资成本过高而产生的道德危害,从而有助于降低系统性风险[5]1329~1343,并且,在引入资本充足率要求后,股东出于保护资本价值的目的会要求银行采取审慎经营战略,限制银行过量承担风险的冲动,竞争并不必然导致银行增大风险承担[6]156~182。国内的研究普遍支持“竞争—脆弱”论,认为中国银行业存在特许权价值的自律效应[7]82~91,竞争加剧会增大银行业的风险承担或风险倾向[8]12~18。

上述研究普遍在以下两个相互关联的关键问题上存在缺陷:其一,银行特许权价值到底是什么?其二,风险承担到底是银行特许权价值的因还是果?在第一个问题上,早期研究将特许权价值界定为许可证的牌照价值,而在20世纪90年代之后,特许权价值被定义为银行持续经营的未来期望收益的现值之和,实证中往往用托宾的Q值作为代理变量。根据这一界定,特许权价值实际上包含“市场相关”(如垄断租金)和“银行相关”(如经营效率)两个部分[9]1~14。在今天探讨银行特许权价值相关问题时,由于市场竞争加剧已经导致“市场相关”部分大大降低了,研究的实质已经转向探讨“银行相关”特许权价值与银行风险承担具有怎样的关系,早期针对“市场相关”特许权价值提出的自律效应假说并不必然成立;在第二个问题上,银行不同于一般工商企业,其风险承担与收益之间具有更为紧密和复杂的关系,将“银行相关”特许权价值与银行风险承担截然对立起来,可能会导致研究定位失准。事实上,Saunders和Wilson提出,特许权价值本身也许就来自于银行高风险活动[10]185~195。根据这一观点,论证特许权价值“自律效应”便会陷入银行特许权价值下降→增大风险承担→特许权价值上升→减少风险承担的逻辑循环。

据此,本文认为,在今天探讨银行业竞争—特许权价值—风险承担问题时,可以考虑构建一个新的论证逻辑:银行特许权价值主要源于其管理效率和风险承担;在市场竞争加剧导致上一期特许权价值下降后,银行可以考虑两种提升银行本期特许权价值的应对策略,一是致力于提高本期管理效率,一是增加本期风险承担。银行会从中选择更能提升本期特许权价值的策略。竞争最终是否会导致银行业变得脆弱,关键取决于在位银行会采取哪种策略。如果增大风险承担比提升管理效率能更有效地提升银行特许权价值,则竞争加剧会导致银行业因风险过量累积而变得脆弱;反之则反是。

基于以上思路,本文考察了我国银行业2000~2013年间竞争、特许权价值与风险承担之间的关系。实证研究表明:(1)在样本期间内,我国银行业市场集中度的下降并未伴随着市场竞争同等程度的提升;(2)市场竞争加剧会导致在位银行的特许权价值下降;(3)为应对特许权价值下降带来的经营压力,在增加风险承担和提高管理效率两种策略中,我国的银行更偏好前者。

二、研究设计

(一)数据来源与样本选择

本文数据来源于“国泰安研究服务中心数据库”中的“中国银行财务研究数据库”,共收集了2000~2013年间我国193家商业银行的非平衡面板数据。样本涵盖了我国不同类型的商业银行,包括113家股份制商业银行、3家城市商业银行、51家农村商业银行、16家外资银行以及10家其他性质的商业银行①国泰安数据库将大部分城市商业银行划归到股份制商业银行的分类,此处的概念与招商银行、中信银行等全国性股份制商业银行并不完全相同。因为本文并未探讨银行所属类型的差异性,所以这样的类型划分并不影响本文的研究结论。,不包括3家政策性银行。为了消除价格因素的影响,本文利用居民消费价格指数(CPI),以2000年为基期对名义变量进行了价格调整。

(二)变量设计

1.银行竞争度。对银行业竞争程度的测度主要有结构性测度和非结构性测度两种方法。前者常用市场集中度指标CRn和HHI,后者注重检验市场主体对市场势力的运用,常用指标包括Panzar-Rosse的H指数、Lerner指数等。考虑到H指数只能基于宏观数据估算整个银行业的竞争度,而Lerner指数则考察银行个体的定价行为来测度其竞争度,有更为坚实的微观基础,本文最终采用Lerner指数来反映银行业竞争度。为了区分市场结构与市场竞争程度在涵义上的差异,本文同时列出按银行个体资产所占市场份额计算的市场集中度指标CR4和HHI。Lerner指数通过不包含市场结构信息的方法来衡量银行的市场势力,反映银行在边际成本之上的定价能力,计算公式为Lerner=(Pit-MCit)/Pit,其中,Pit为第t年第i家银行产出价格,用银行总收入除以银行总资产表示,MCit为第t年第i家银行的边际成本。Lerner指数介于[0,1]之间,Lerner指数的数值越小,表示银行业竞争越激烈。本文借鉴杨天宇、钟宇平(2013[11]122~134)的做法,利用随机前沿分析(SFA),构造超越对数成本函数:假设银行总成本为银行产出、资金价格、劳动价格、资本价格和技术变动的函数,即 TC=C(TA,W1,W2,W3,Trend),具体的函数形式设定为:

其中,TC表示银行总成本,TA表示以银行总资产衡量的银行产出,W1表示用存款利息支出除以总存款衡量的银行资金价格,W2表示银行劳动价格,根据实际能获取的数据,选择用业务及管理费除以银行总资产来衡量,W3表示用资本费用除以银行总资产衡量的银行资本价格,资本费用为扣除业务及管理费后的营业成本,Trend表示用时间趋势衡量的技术进步因素,Trend=1,2,…,14,表示2000~2013年,v、u分别表示随机误差项和技术非效率项。在式(1)满足要素价格一阶齐次条件及对称性条件限制下,运用随机前沿分析法,可以得到银行边际成本MC的表达式,如下:

传统的基础护理学实训教学,主要在模拟病房进行,对象主要为模拟人,形式是将教师示教的流程进行回忆、再模仿训练。机械的模仿训练侧重于流程的再现,忽略了服务对象——人的心理需求,导致学生走上临床后面对个性化人文护理需求无所是从。训练情景与临床情景存在一定差距,在实验室模型人身上操作时,学生难以真正进入护士角色,影响其综合运用知识能力、创新能力和思维能力的发展[3]。

2.银行特许权价值。文献一般采用托宾Q值来度量银行的特许权价值(Franchise Value,FV),考虑到计算Q值需要获得银行股价数据,而本文所用样本中大部分银行未上市,本文用银行历史的超额利润替代银行特许权价值,并采用税前利润法,将超额利润反映为税前会计利润减去机会成本,计算公式为FV=(EBroe-rc)/(1+δ)。其中,FV表示单位资本的银行特许权价值,EBroe表示税前资本利润率,用税前利润除以净资产表示;rc表示资本机会成本率,用资本的无风险收益率替代,具体是用一年期存款利率表示;δ表示贴现率,用一年期贷款利率表示。需要特别强调的是,本文引入长期平均特许权价值(LFV)的概念,它类似于米尔顿·弗里德曼在货币需求理论中提出的恒久性收入,是对观察到的一家银行过去若干年的特许权价值的加权平均,在具体计算时,一般对距离现在时间越近录得的特许权价值赋予越大的权重,反之,则越小。在经济涵义上,LFV比当期FV能更为稳定地反映银行对长期持续经营预期获得的收益的现值。为计算方便,不失一般性,本文采用银行本年及前两年的特许权价值平均值来表示,即,LFVit=(FVit+FVit-1+FVit-2)/3。

3.银行风险。本文从银行信用风险的角度来考察银行的风险承担。文献中一般用银行不良贷款率(NPL)和Z指数来衡量银行信用风险。考虑到样本期间内,四大国有商业银行曾经进行过大规模不良资产剥离,NPL可能无法准确反映银行风险承担的实际状况,本文只选用Z指数来衡量银行的破产风险。Z=(ROA+(E/A))/σ,其中,ROA表示资产收益率,E/A表示银行资本与资产的比例,σ为ROA的标准差。Z指数越大,表示银行的破产风险越高,其信用风险也越高,反之则反是。受年份数据限制,本文未采用移动平均法计算σ,而是假定所有年份的σ均相同。

4.银行成本效率。本文使用成本效率(Cost Efficiency,CE)来反映银行管理效率。利用式(1)中反映技术非效率的u,在经过代数调整后,可得银行成本效率CE=exp(-ln(u))。银行成本效率CE值也是介于[0,1]之间,CE值越小,表示银行经营管理水平越差。

5.控制变量。(1)关于银行特许权价值的控制变量。用SPR(央行公布的一年期贷款利率与存款利率之差)控制银行所处的经营环境;用ROE(净利润/净资产)控制股东收益能力;用CIR(业务及管理费/营业收入)控制银行的管理成本①CIR与CE相关,也与银行盈利能力有关,如遗漏会造成CE的内生性问题。此外,CE和CIR的侧重点不同,CIR主要是从管理成本的角度衡量公司效率,而CE则更加综合,从业务、管理、人工等银行经营的总体来衡量银行的经营效率。;用CA(现金/资产)控制银行流动性,用lnTA(总资产的自然对数)控制银行规模,用XDEP存款增长率((本期存款余额-上期存款余额)/上期存款余额)控制银行的商誉情况。(2)关于银行风险的控制变量。本文用OPLV经营杠杆(固定资产/总资产)控制银行的经营风险程度;用ROA资产收益率(净利润/总资产)表示银行的盈利能力;用LA贷款比例(贷款/总资产)反映资产构成对银行风险的影响;用XGDP(国内生产总值增长率)控制国内宏观经济环境的影响。

(三)研究模型与方法

总体构思上,本文设计了如下四个步骤的实证检验:

步骤一,检验我国银行业竞争与风险承担之间的总体效应。已有研究一般只考察了当期银行业竞争与银行当期风险承担之间的关系,但考虑到银行业竞争不仅会对银行当期风险承担产生影响,还可能通过影响银行特许权价值影响到银行未来的风险承担,所以本文将滞后一期Lerner(-1)纳入分析(模型1)。如果在步骤一的总体效应中检验出我国银行业滞后一期Lerner(-1)与本期风险承担呈显著负相关关系,则说明当期银行业竞争会影响到银行未来的风险承担,我们认为这是需要进一步分析的关键所在。存在着一种可能的机制是:当期竞争加剧导致银行当期特许权价值下降之后,银行在未来经营中,可能会采取某种应对策略来提升其特许权价值。为此,需要检验当期银行业竞争是否会影响到银行当期特许权价值,然后考察银行在上一期特许权价值下降后,其提高当期成本效率或增大当期风险承担分别会对其当期特许权价值产生怎样的影响。对这两个方面的检验分别在步骤二和三中完成。

步骤二,检验我国银行业竞争、市场集中度与银行特许权价值的关系。模型2、3和4分别检验了Lerner指数、HHI和CR4对FV的影响。

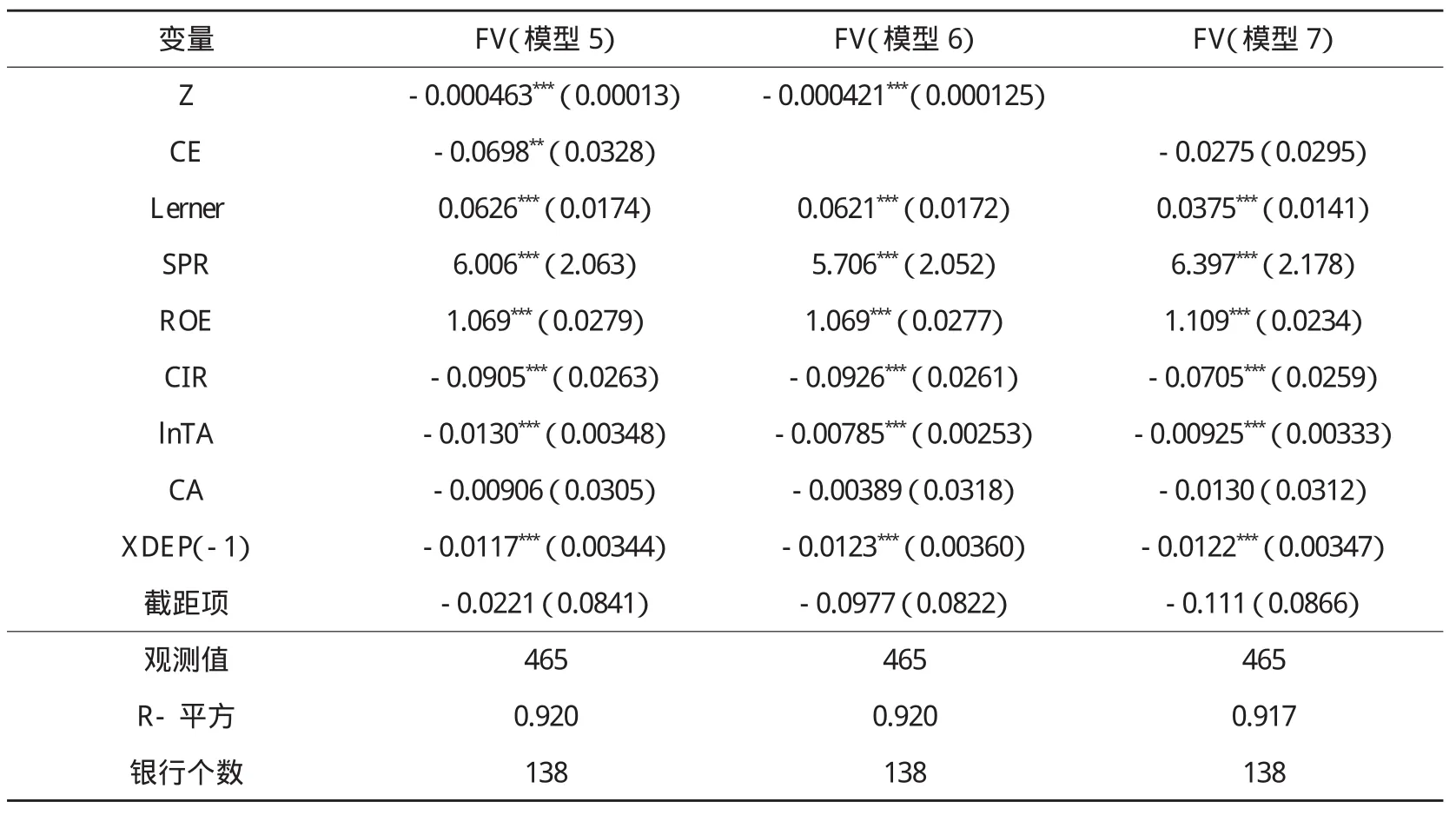

步骤三,检验银行成本效率、银行风险承担对当期特许权价值的影响。模型5和6分别检验了控制和不控制CE情形下的风险承担策略,模型7检验了成本效率策略。

步骤四,检验银行成本效率、银行风险承担对长期平均特许权价值的影响。由于与当期FV相比,LFV更稳定地反映银行持续经营的长期价值,因此,通过这个步骤的检验,进一步考察以上两种应对策略对于银行未来长期发展的影响。模型8和9分别检验了控制和不控制CE情形下的风险承担策略,模型10检验了成本效率策略。

以上四个步骤的检验均采用面板数据回归,Hausman检验均支持使用固定效应面板回归;利用以银行聚类相关的标准差以消除自相关和异方差的影响。

三、实证结果分析

(一)描述性统计

表1列出了本文所用变量的描述性统计。

(表1) 变量描述性统计

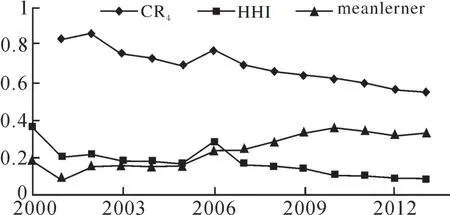

为了检验竞争度与集中度是否存在差异,本文求出2000~2013年间每年所有银行的加权平均Lerner指数(meanLerner),权数为各银行的资产在样本银行总资产中的占比,并与CR4和HHI所反映的银行业市场结构变化趋势作比较,绘成图(1)。从图(1)可以看出:总的趋势上,反映银行业集中度的CR4和HHI都在下降,并且二者的走势基本一致,说明样本期间内,我国银行业市场结构的确发生了很大的变化,银行业集中度在不断下降;但是,市场集中度的下降并未伴随着市场竞争同等程度的提升,样本期间内,我国银行业meanLerner指数总体上呈上升趋势,说明银行业整体议价能力提升,市场竞争度在减弱,导致我国银行业呈现出“低集中度、低竞争度”并存的特征。

(图1) CR4、HHI和 meanLerner的年度走势图

(二)四个步骤的实证检验结果

步骤一,检验我国银行业竞争与风险承担之间的总体效应。表2表明,竞争会对银行风险产生显著影响。除了当期竞争加剧会增大银行当期风险承担之外,上期银行业竞争Lerner(-1)加剧也会显著增大银行当期风险承担。控制变量中,FV对Z指数影响显著为负,说明较高的特许权价值伴随着较大的风险;ROA对Z指数的影响为正,这与Z指数的定义有关。OPLV对Z指数的影响为正,但不显著,说明经营杠杆越大,银行风险越小,这与预期不相符,可能是高杠杆业务盈利丰厚,提升了ROA所致。

(表2) 中国银行业竞争度对银行风险承担的影响

步骤二,检验我国银行业竞争、市场集中度与银行特许权价值的关系。如表3所示,银行竞争度(Lerner指数)对银行特许权价值具有显著影响,且银行竞争加剧,会显著降低银行特许权价值。而银行集中度指标(HHI、CR4)对银行特许权价值则没有显著影响。控制变量中的SPR对FV具有显著正向影响,说明市场利差越大,银行的超额利润越多;ROE对FV具有显著正向影响,说明银行盈利能力越强,其特许权价值越高;CIR对FV具有显著负向影响,表明银行管理效率越低,其特许权价值越低;lnTA对FV具有显著负向影响,说明大银行的特许权价值并不如小银行高;XDEP的滞后值对FV具有显著负向影响,商誉提高,银行特许权价值反而下降,这与预期不符,由于本文中银行特许权价值侧重反映银行盈利能力,这个显著负向影响可能是由于存款增长率过高,导致存款利息支出规模增大从而拖累盈利所致。

步骤三,检验银行成本效率、银行风险承担对当期特许权价值的影响。如表4所示,首先,模型5和6说明,无论是否保持银行成本效率CE不变,Z指数对FV都具有显著负向影响,这表明,银行可以通过增大当期银行风险承担来提升银行当期特许权价值。需要特别说明的是,虽然检验结果中Z指数对FV的影响系数比较小,但这主要是由于FV与Z指数本身数值变动范围所致(Z指数的变动范围较大而FV的变动范围较小),并不意味着影响微弱。其次,对于成本效率CE而言,在不控制以Z指数衡量的银行风险时,CE对FV有负向影响,但不显著(模型7);而在保持银行风险不变时,CE对FV有显著负向影响(模型5),这说明提升银行成本效率需要付出代价,会降低当期银行特许权价值。表4的估计结果意味着:当面临上一期竞争加剧导致银行特许权价值下降后,银行可以在本期选择采取提升当期成本效率或增大当期风险承担来应对。对于这两种策略,银行会更加倾向增大风险承担而不是致力于改善经营管理水平,因为前者能提升银行当期特许权价值而后者会降低当期银行特许权价值。

步骤四,检验成本效率、风险承担对长期平均特许权价值的影响。如表5所示,模型8说明在控制银行成本效率CE时,Z指数对银行长期平均特许权价值具有负向影响,但并不显著;而在模型9中不控制CE后,负向关系显著,说明增大银行当期风险承担提升银行长期平均特许权价值的效果可能是由改善银行经营管理水平带来的;对于成本效率CE而言,模型8和10说明,无论是否控制Z指数,CE对LFV有显著的正向影响,说明致力于提升经营管理水平,有助于银行提升其长期平均特许权价值。

(表4) 银行成本效率、银行风险对银行特许权价值的影响

(表5) 银行成本效率、银行风险对银行预期特许权价值的影响

四、稳健性检验

考虑到模型中可能存在的内生性问题,为了确保以上研究结果的可靠性,我们从两个方面做了进一步的稳健性检验,总体上并没有改变原有的研究结论①限于篇幅,该部分检验结果在此未予报告,留存备索。:

其一,检验了HHI、TA变量的内生性。采用工具变量法,选择以第i家银行扣除第t年银行集中度变量后所有第i家银行其他样本期的银行集中度变量的平均值(AVHHI)作为HHI的工具变量,选择扣除第i家银行第t年银行总资产之后所有第t年其他银行产出量的平均值(AVTA)作为TA的工具变量;采用固定效应两阶段最小二乘法(FE2SLS)重新估计步骤二至四中的模型,并利用以银行聚类相关的标准差以消除自相关和异方差的影响,结果显示,核心变量的符号和显著性并没有发生明显变化,HHI、TA变量的内生性并不影响本文结论;此外,TA变量的显著性增强,并且在对银行长期特许权价值的回归中,TA对LCV具有显著的正向影响,说明从长期看,银行产出越大,银行特许权价值越高。

其二,检验了特许权价值与银行风险承担的内生性。考虑到两者之间可能存在着互为因果的影响,从而带来内生性问题,为了消除特许权价值内生影响银行风险承担对本文研究结论的影响,采用银行资本充足率作为银行风险Z指数的工具变量,采用固定效应两阶段最小二乘法(FE2SLS)重新估计第三至四步中的模型,考虑到TA的内生性,将TA的工具变量纳入模型中,并利用以银行聚类相关的标准差以消除自相关和异方差的影响,检验了特许权价值与银行风险承担的内生性。结果显示,银行风险对银行当期特许权价值的影响,核心变量符号和显著性并没有发生明显变化;对银行长期特许权价值的影响变为正向,但并不显著。这说明,增大银行风险的确可以作为银行提升特许权价值的一种手段。

五、结论

通过对2000~2013年间中国银行业竞争、特许权价值与风险承担三者关系的实证检验,本文发现:(1)在样本期间内,我国银行业市场集中度的下降并未伴随着银行业竞争程度的提升,相反,Lerner指数的上升说明我国银行业的整体议价能力显著提升。(2)在样本期间内,我国银行业竞争加剧会减低在位银行特许权价值,而增大当期风险承担比提高当期管理效率更有助于提升银行当期特许权价值,虽然从长期来看,增大风险承担对银行并不利。

在金融监管政策层面,本文的研究结论并不支持传统“竞争—脆弱”论。恰恰相反,本文认为,竞争是否会导致银行业脆弱关键取决于增大风险承担与提升管理效率对银行特许权价值的影响,而银行间就什么展开竞争以及银行的公司治理水平最终会决定它在这两种策略之间的选择:其一,如果银行处于粗放式经营状态,仅凭借增大风险承担就能提升银行特许权价值,竞争加剧很可能会导致银行增大风险承担;相反,如果各家银行在管理效率上展开竞争,即所谓“向管理要效益”,竞争加剧则并不会导致银行增大风险承担,反而会促使银行改善管理水平,这最终增强银行业的稳定性;其二,由于从银行长期平均特许权价值角度审视,改善银行经营管理水平比增大风险承担更有利于银行的长期经营。因此,银行个体的公司治理越完善,银行经营管理层就会越注重股东的长期利益最大化,从而越有可能倾向选择改善银行当期管理水平来应对特许权价值下降带来的经营压力。反之,如果银行公司治理不完善,存在严重的委托—代理问题,自利的管理层便只会注重当期特许权价值而选择增大风险承担策略了。

因此,本文认为,在推动我国银行业市场结构改革的同时,需要引入银行业竞争政策,对银行市场上各种限制竞争行为进行调整;同时需要努力完善各类银行公司治理结构,提升公司治理水平,引导银行之间在提升管理效率上展开有效竞争。只有这样,我国才能切实建设由多元化金融机构组成的竞争性金融体系。

[1]Keeley M.C.Deposit Insurance,Risk and Market Power in Banking[J].American Economic Review,1990,(80).

[2]Besanko D.,A.Thakor.Relationship Banking,Deposit Insurance and Bank Portfolio Choice[M]//Mayer C.,X.Vives.Capital Markets and Financial Intermediation.Cambridge:Cambridge University Press,1993.

[3]Hellmann T.F.,K.C.Murdock,J.E.Stiglitz.Liberalization,Moral Hazard in Banking,and Prudential Regulation:Are Capital Requirements Enough?[J].American Economic Review,2000,(90).

[4]Padoa-Schioppa T.Bank Competition:A Changing Paradigm[J].European Finance Review,2001,(5).

[5]Boyd J.H.,G.De Nicoló.The Theory of Bank Risk Taking and Competition Revisited[J].Journal of Finance,2005,(60).

[6]Repullo R.Capital requirements,market power,and Risk-Taking in Banking[J].Journal of Financial Intermediation,2004,(13).

[7]韩立岩,李燕平.中国上市银行特许权价值与风险行为[J].金融研究,2006,(12).

[8]殷孟波,石琴.金融业全面开放对我国银行业竞争度的影响[J].财贸经济,2009,(11).

[9]Demsetz,R.,M.Saidenberg,P.Strahan.Banks with Something to Lose:The Disciplinary Role of Franchise Value[J].Economic Policy Review,1996,(2).

[10]Saunders,A.,Wilson,B.An Analysis of Bank Charter Value and Its Risk-Constraining Incentives[J].Journal of Financial Services Research,2001,(19).

[11]杨天宇,钟宇平.中国银行业的集中度、竞争度与银行风险[J].金融研究,2013,(1).

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

自然资源情报(2018年8期)2018-12-28

现代企业文化·综合版(2017年5期)2017-06-14

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23