浅析电信企业废旧物资的账务处理

2015-08-07 02:43浙江电信财务共享服务中心蔡欢

财经界(学术版) 2015年15期

浙江电信财务共享服务中心 蔡欢

循环经济成为21世纪全球经济运行的主旋律,它以资源的高效利用和循环利用为核心,秉持可持续发展的理念,要求企业在生产和服务过程中,尽可能地减少资源消耗和废弃物的产生,提倡对产品多次使用或修复、翻新或再制造后继续使用,对废弃物最大限度地再生利用,转化为资源,变废为宝,为社会带来巨大的财富,为企业带来不可估量的效益。电信企业作为国家重要资源的管理者,历来重视对废旧物资的管理和利用。2004年6月1日,电信企业正式步入“营改增”改革试点,正确总结营改增对企业原有废旧物资账务处理的影响,可以使电信企业更好地应对营改增改革,减少企业不必要的税务风险。

一、电信企业废旧物资管理现状

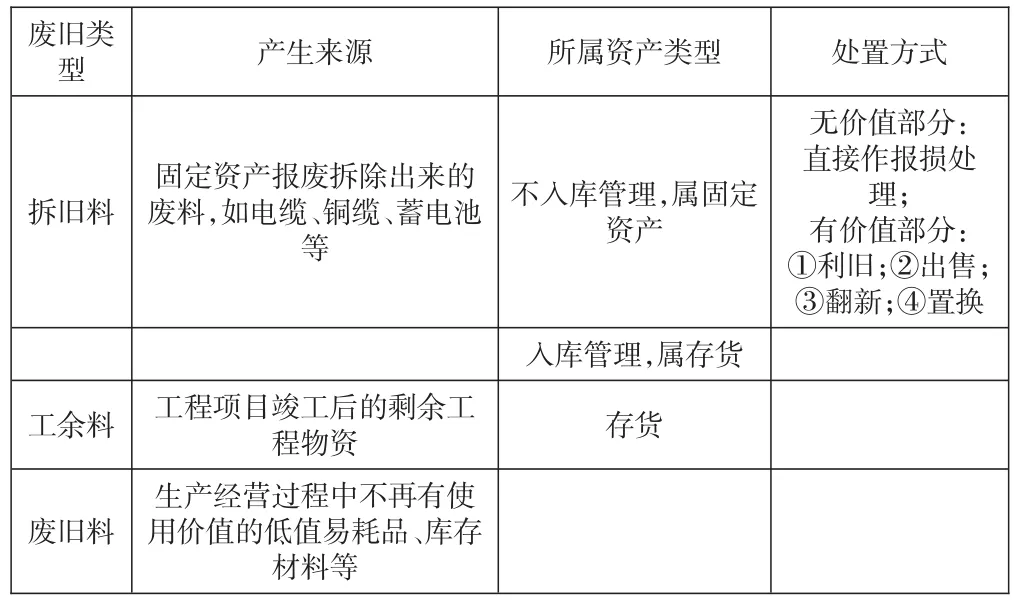

废旧物资是指已按规定程序履行报废审批手续后待处理的,以及停用、拆除和闲置的失去使用价值的固定资产、低值易耗品、材料和工程物资等实物资产。电信企业的产品特点决定其投资建设大量的固定资产,而这些固定资产中线路、通信设施占重大比例,其中包含丰富的废旧金属、废旧线缆、废旧蓄电池等再生资源,对这些废旧物资的合理有效处理,将有助于提高企业的资金利用率,增加企业效益。

目前电信企业的废旧物资根据产生的来源,主要有三类:拆旧料、工余料和废旧料;在处置时根据其是否具有使用价值,对无使用价值的直接申请报损;对有使用价值的部分,根据废旧物资的实物特点和成本效益原则选择相应的处置模式,主要有利旧、出售、翻新和置换。特别要注意的是,拆旧料属于固定资产范畴,但有些企业为加强实物管理,便于内部考核,对拆旧料进行入库管理,一旦入库拆旧料将视同存货管理,而工余料和废旧料是属于存货的范畴,废旧物资属于固定资产还是属于存货,在营改增后的处置过程中将涉及不同的账务处理和税务影响,这将直接影响企业的税负高低和税务风险。

废旧物资的分类情况

二、废旧物资的账务处理分析

营改增后根据增值税暂行条例的规定,结合废旧物资不同的资产属性,以下分别对直接报损、利旧、翻新、出售和置换5种处置方式的财务处理进行分析和总结。

(一)废旧物资的报损

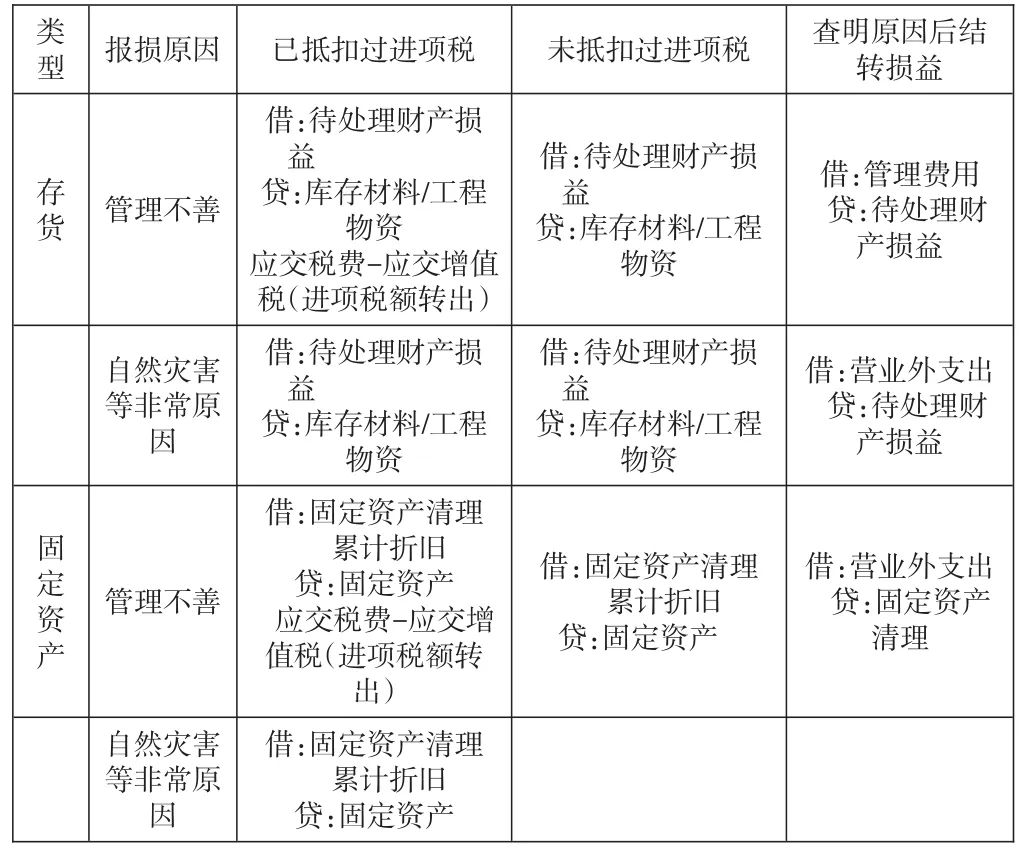

废旧物资的报损与企业普通资产的报损一致,应根据其所属的资产类型进行相应的处理。根据会计准则,存货报损时应作为“待处理财产损溢”核算,按管理权限报经批准后,根据造成存货毁损的原因,分别按以下情况进行处理:属于计量收发差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入“管理费用”;属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入“营业外支出”。固定资产报损时,毁损固定资产先转“固定资产清理”,最终由“固定资产清理”结转至“营业外支出”。

在处理废旧物资报损时,要特别注意非正常损失引起的报损,即因管理不善造成被盗、丢失、霉烂变质的损失,以及被执法部门依法没收或者强令自行销毁的货物。对于已抵扣过进项税额的固定资产由于非正常损失引起的报损,应该按照资产净值转出相应已抵扣的进项税额。

废旧物资报损的账务处理

可见非正常损失,进项税的转出增加了企业的损失,这对电信企业来说,区分废旧物资是否抵扣过进项税额非常重要,由于营改增前电信企业属于营业税纳税人,因此取得存货和固定资产时是不能抵扣进项税,而营改增后用于生产经营的,是可以抵扣进项税额的,若无法区分废旧物资是否抵扣过进项税,为避免税务风险,企业应按照适用税率全部做进项税转出,这无疑增加了企业的损失,因此营改增后要求电信企业必须做好相应资产的增值税信息管理。

(二)废旧物资的利旧

电信企业的废旧物资直接利旧一般针对拆旧料和工余料,即将其直接投入到其他的生产经营活动,或新的工程建设形成新的固定资产,利旧能给企业带来巨大的节约效益。

由于多数电信企业都是以工程项目的形式来管理资本性支出,因此当利旧的是固定资产拆旧料时,需要对拆旧料先入库视同存货管理,后续根据企业实际投资或生产需要进行出库发货。当出库用于增值税应税项目时,不论废旧物资是否抵扣过进项税额,均不再涉及增值税进项税的账务处理;当未抵扣过进项税的废旧物资出库用于非增值税应税项目时,由于其未抵扣过进项税,因此无需进项税转出;当抵扣过进项税的废旧物资用于非增值税应税项目时,应根据废旧物资的净值转出相应的进项税。这无疑增加了企业的成本;若无法准确区分,为了避免税务风险,企业必然需全部转出进项税。

废旧物资的利旧账务处理

(三)废旧物资的翻新

废旧物资的翻新是指对缆芯质量完好的铜电缆、蓄电池等,通过与供应厂家签订翻新协议,以支付翻新费的形式委托厂商重新制作符合企业生产经营或工程建设的原材料。在税法上,翻新视同“委托加工”的处理,即由委托方提供材料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的商品。营改增后,电信企业在支付的翻新费可以根据取得的增值税专用发票进行进项税额抵扣,并入库形成新的物资材料。

废旧物资翻新的账务处理

需要注意的是,翻新与利旧一致,若是固定资产的拆旧料用来翻新时,需要先入库视同存货管理。翻新时支付的加工费包含的进项税最终是否可抵扣,需要根据这部分物资材料的实际使用情况,若用于增用于非增值税应税项目,则需要转出已抵扣的进项税额。

(四)废旧物资的出售

废旧物资的出售是指将废旧物资进行销售变现的处置行为,按照增值税规定,需要缴纳增值税。根据税法规定,出售不同时的固定资产和存货对应的增值税税率是不同的。为了减轻企业的税负,政策规定销售营改增前且未抵扣过进项税的固定资产,可以按照简易方法征收;若销售存货或营改增后的固定资产时,应按照销售货物的17%税率计征增值税。

可见,固定资产的拆旧料若入库视同存货管理再出售时,其对应的税负明显增加,因此营改增后从税负和税务风险角度,建议改变拆旧料的入库管理模式,而是直接作为固定资产出售拆旧料;另外,营改增后应完善固定资产的增值税信息管理,以便于准确对应出售时的税率,否则需从高计征增值税,这不仅增加了企业税负,也使企业承担巨大的税务风险。

废旧物资销售的账务处理

(五)废旧物资的置换

置换指企业用废旧物资与原供应商进行等值物资的交换,根据会计准则,置换应视同非货币性交换处理,具有商业实质的应根据公允价值计价;在税法上,应视同以物易物,即交换双方均需要分别做销售和购进处理,并根据公允价值开具增值税专用发票,购入方可以根据增值税专用发票抵扣进项税额。

废旧物资置换的账务处理

可见,置换与废旧物资的出售相同,固定资产的拆旧料可以直接以固定资产置换,也可以先入库成为存货再进行置换,营改增后两种不同的管理方式将产生不同的财务处理和税务影响,明显对营改增前且未抵扣过进项税的废旧物资以固定资产进行置换时,承担的税负相应较低。

三、结束语

从上述分析可见,营改增对电信企业原有的废旧物资管理方式存在一定程度的影响,一要完善企业取得资产的进项税管理信息,在废旧物资的报损、利旧和翻新时,因非正常损失或物资用于非增值税应税项目时,会涉及到已抵扣进项税的转出,若企业无法准确区分哪些物资已抵扣过进项税,则需要按全部资产的价值转出,从而增加了企业的损失;二是对固定资产形成的废旧物资,要根据废旧物资的处置方式,合理判断是否入库管理,尤其对营改增前的固定资产所形成的废旧物资,企业应直接以固定资产的属性进行出售和置换,选择税率较低的简易征收率,以减轻企业税负。

[1]《中华人民共和国增值税暂行条例实施细则》

[2]《财政部国家税务总局关于简并增值税征收率政策的通知》(财税[2014]57号)

猜你喜欢

交通世界(2022年22期)2022-09-14

价值工程(2022年16期)2022-04-26

内蒙古科技与经济(2022年9期)2022-02-08

科学与信息化(2021年4期)2021-12-01

武汉理工大学学报(交通科学与工程版)(2020年6期)2020-12-17

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

建材与装饰(2018年41期)2018-10-11

中国资源综合利用(2016年10期)2016-01-22