基于结构方程模型的上市公司治理效用研究

2015-08-07 02:43北京信息控制研究所杨欣河袁建华许屹黎开颜

财经界(学术版) 2015年15期

北京信息控制研究所 杨欣河 袁建华 许屹 黎开颜

一、前言

从所有权与控制权的分离,预示着现代企业的诞生。现代企业制度虽然使生产效率得到极大的提升,但两权分离问题成为制约企业发展的障碍。一般认为,两权分离所导致的代理成本是问题的核心,其中,由股东与管理者之间存在效用偏差,导致管理者追求个人利益最大化而非股东利益最大化的问题,称为第一类代理问题;由掌握控制权的控股股东与中小股东之间控制权偏差,导致控股股东侵害中小股东利益的问题,成为第二类代理问题。学术界一直致力于解决代理成本问题,从管家理论、委托代理理论到公司治理理论,对代理成本问题的剖析日趋完备。然而,众多的实证研究结果却无法得出一致结论,甚至截然相反。回顾这些文献可以发现,实证研究大多是基于简单的线性回归,探索公司治理的某个部分对企业价值的影响,如董事会独立性、股权集中度、股权属性等。为了综合考察公司治理对企业价值的影响,部分研究采用主成分分析的方法,构造了公司治理指数与企业价值的关系。主成分分析法虽然解决了因变量信息含量单一的问题,但在提取主成分的过程中,会丢失部分信息,且克服不了公司治理各个部分的多重共线性问题。

结构方程模型(structure Equation Modeling,SEM)是现代统计学的重大进展之一,它是一种将路径分析思想引入潜变量研究中,并同因子分析结合起来的多元统计分析方法。它将一些无法直接观测而又欲研究探讨的问题作为潜变量,通过一些可以直接观测的指标反映这些潜变量,从而建立起潜变量之间的关系。它能同时处理多个因变量的回归,还允许自变量和因变量都包含测量误差,因而模型更贴近实际。

本文通过结构方程模型的方法,对我国上市公司股权集中度、董事会独立性、高管激励、企业盈利性、企业成长性六者的关系进行探索,建立上市公司治理效用模型。

二、结构方程模型

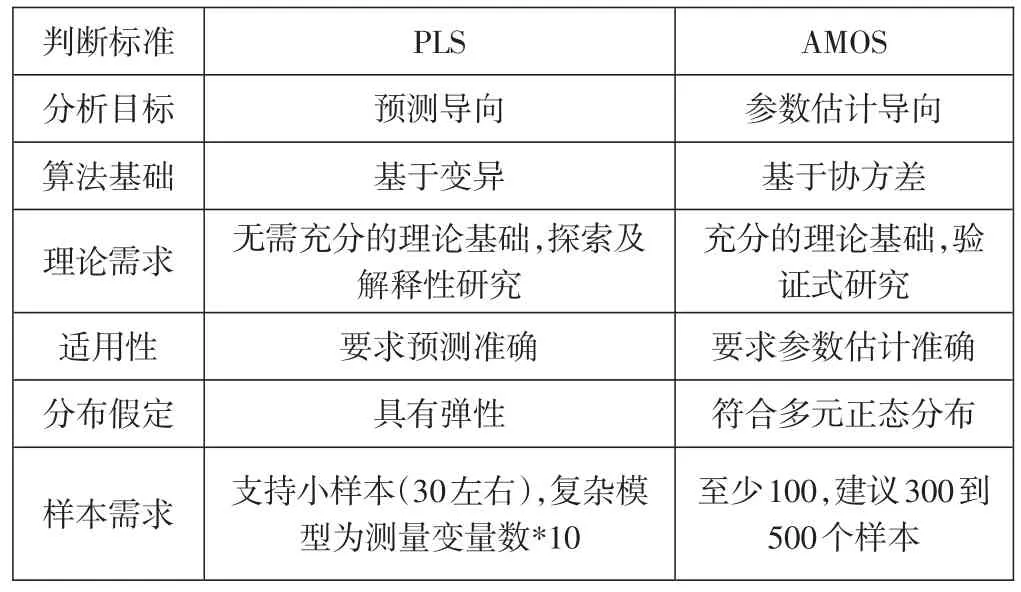

结构方程模型主要讨论潜变量与测量变量间的关系以及潜变量与潜变量之间的关系,潜变量之间的关系称为结构方程,潜变量与测量变量之间的关系称为测量方程。其主要的建模方法有两种:LISREL(Lin⁃ear Structure Relationship)建模法和PLS(Partial LeastSquare)建模法。

AMOS参数估计导向基于协方差充分的理论基础,验证式研究要求参数估计准确符合多元正态分布至少100,建议300到500个样本判断标准分析目标算法基础理论需求适用性分布假定样本需求PLS预测导向基于变异无需充分的理论基础,探索及解释性研究要求预测准确具有弹性支持小样本(30左右),复杂模型为测量变量数*10

鉴于我们的目标是预测公司治理各部分之间的作用以及对企业绩效的影响,且搜集的样本数据不符合多元正态分布假设,因此选择PLS方法构建上市公司治理效应的结构方程模型。其基本原理为:首先用迭代法对潜变量进行估计,然后根据迭代得到的潜变量的值与测量变量的值,结合模型的设定,对潜变量与测量变量之间的关系进行估计,包括测量方程的因子载荷和结构方程的路径系数的估计。

三、样本选取与模型构建

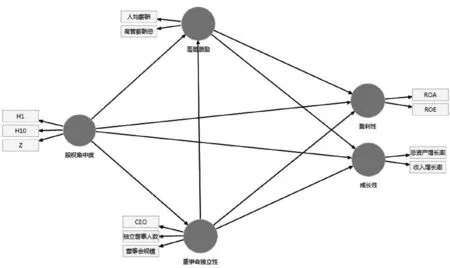

图1 模型结构图

(一)样本选取

本文使用RESSET数据库对上市公司的公司治理数据和财务指标进行搜集和整理,使用SPSS 19.0对数据进行处理,然后使用Smart PLS 3.0进行计量分析。以2014年沪深300指数的企业为样本,考虑到金融类公司的报表结构与非金融类公司不同,因此我们剔除金融类公司,最终得到样本291个。通过smartPLS3.0内置的Bootstraping计算程序,按照291个样本,重复抽样6000次,计算得出我国上市公司治理效用模型的估计与检验。

(二)模型构建

公司治理,是指公司的所有者为确保自己可以得到投资回报而所作的一系列安排。从狭义上讲,是指公司内部组织管理架构上的权力划分与利益索取的分配和处置;从广义上讲,还包括公司与外部的权力和利益关系的安排。一般来说,公司治理分为内部公司治理和外部公司治理。内部公司治理是指股东、董事会、高管之间控制权和利益索取权的分配;外部公司治理是指利益相关者保护、产权市场和经理人市场对公司的外部控制和影响。本文着重考虑内部公司治理的治理效用,即股东、董事会、高管之间的相互作用及其对企业业绩的影响。

我们选取股权集中度、董事会独立性和高管激励作为公司治理的潜变量。

股权集中度,指全部股东因持股比例的不同所表现出来的股权集中还是分散的数量化指标。股权集中度是衡量公司的股权分布状态的主要指标,也是衡量公司稳定性强弱的重要指标。

董事会独立性,是指董事会作为公司法人资产的托管人,享有独立的财产权力,履行代理股东管理和经营公司法人资产,追求利润最大化,实现公司资产的保值增值的责任。它不仅应该独立于管理层,而且应该独立于大股东。董事会作为公司常设决策机构,虽然处于权力结构的第二层级,但它却是公司企业管理权的核心。董事会的性质和地位的确立,是公司法人制度的具体体现,是解决资本社会化与经营管理集权化的矛盾,提高资本的运营效率的关键,如果董事会缺乏一定程度的独立性,那么必然会给股东带来损失。

高管激励,是指股东为了使管理者按照股东利益最大化为目标经营管理企业,同时为了使管理者的工作能力和努力程度处于高水平,而对管理者实行的薪酬水平。高管的薪酬水平越高,一般管理者的工作能力也越强,努力程度也越大。

此外,我们以股东最关心的企业盈利性和成长性作为公司治理效用的因变量。

潜变量股权集中度测量变量H1 H10 Z指数董事会独立性高管激励盈利性成长性独立董事人数董事会规模两职是否合一人均薪酬薪酬总数ROE ROA收入增长率总资产增长率备注第一大股东持股比例的平方前十大股东持股比例的平方和第一大股东持股比例/第二大股东持股比例独立非执行董事的人数董事的总人数董事长和总经理是否同一人高管薪酬总和/领取薪酬的高管人数高管薪酬的总和净利润/所有者权益净利润/总资产

构建的结构方程模型如图1所示。

四、实证分析

PLS模型的分析有两步,第一步是检验测量模型的信度与效度;第二步是检验结构模型的路径系数的显著性。

(一)信度与效度检验

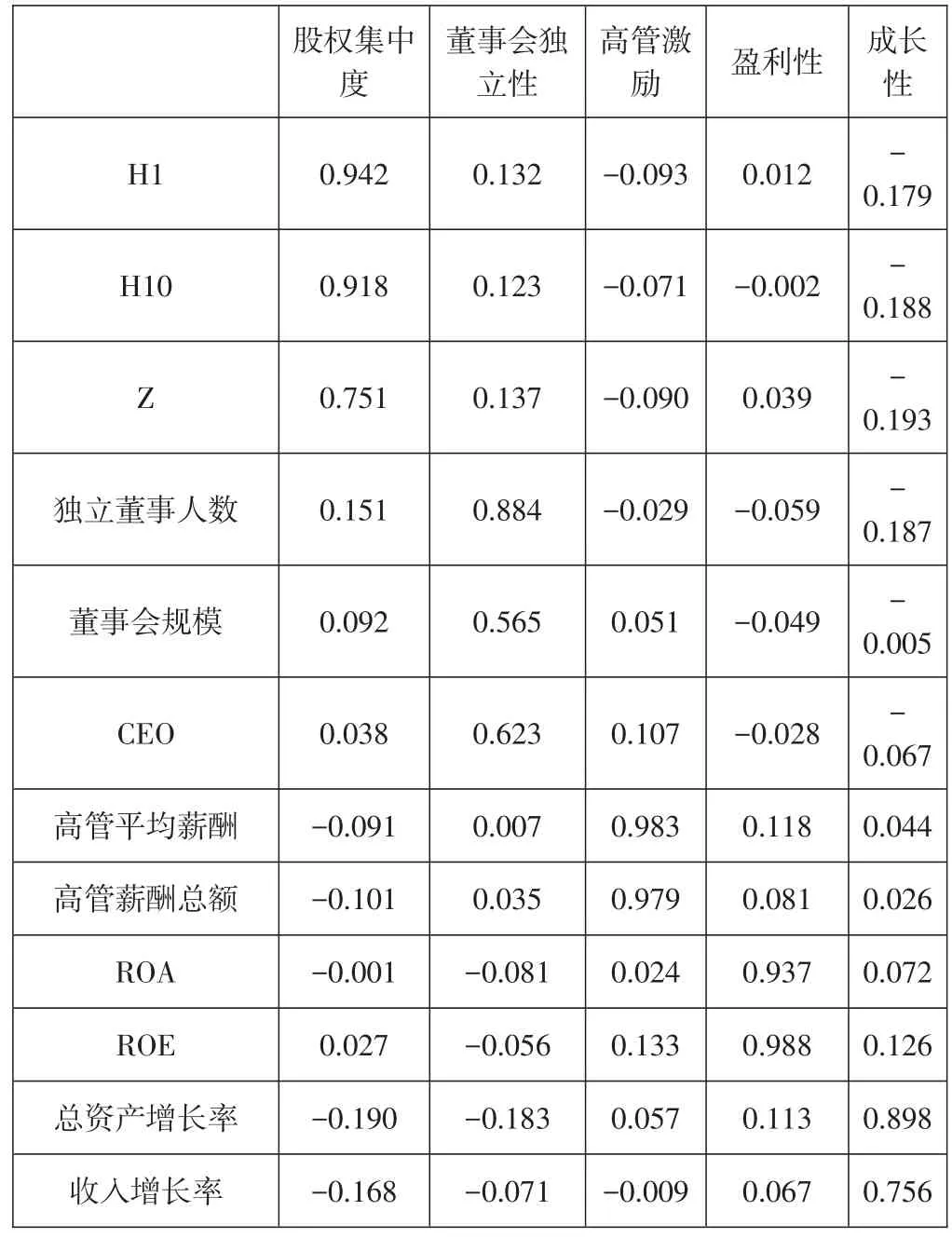

表4-1 Cross Loading

由表4-1可知,每个潜变量所对应测量变量的因素载荷都大于其他因素载荷,即owner-loading大于cross-loading,说明测量变量具有很好的聚合效度(convergentvalidity)和判别效度(discriminantvalidity)。

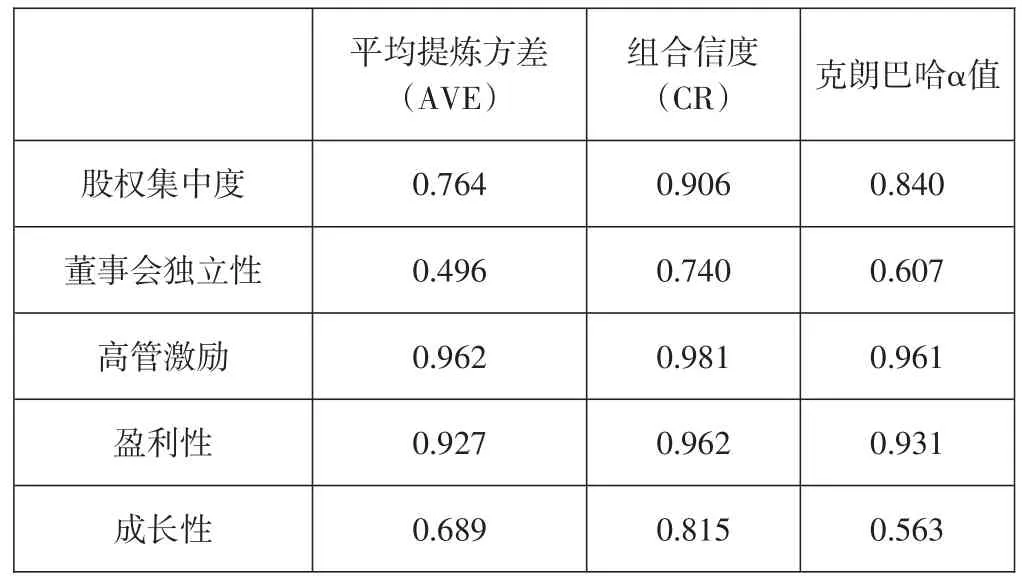

表4-2

结构方程主要根据平均提炼方差(average variance extracted,AVE)、组合信度(composite reliability,CR)和克朗巴哈α(Cronbach’sal⁃pha)来评价模型的信度和效度。由表4-2可知,各个潜变量的AVE基本都大于0.5;CR值均大于0.7;但董事会独立性和企业成长性潜变量的克朗巴哈α低于0.7,说明反映董事会独立性潜变量和成长性潜变量的测量变量信度稍差。虽然此方面欠佳,但整体而言,模型的信度和效度尚可接受。

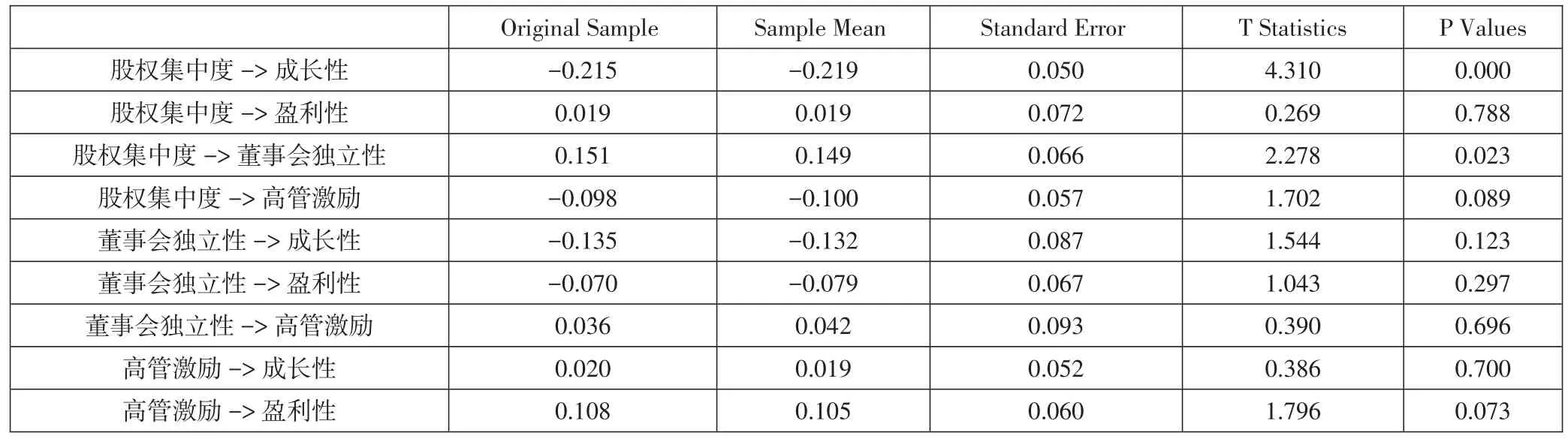

表4-3 结构模型总效应

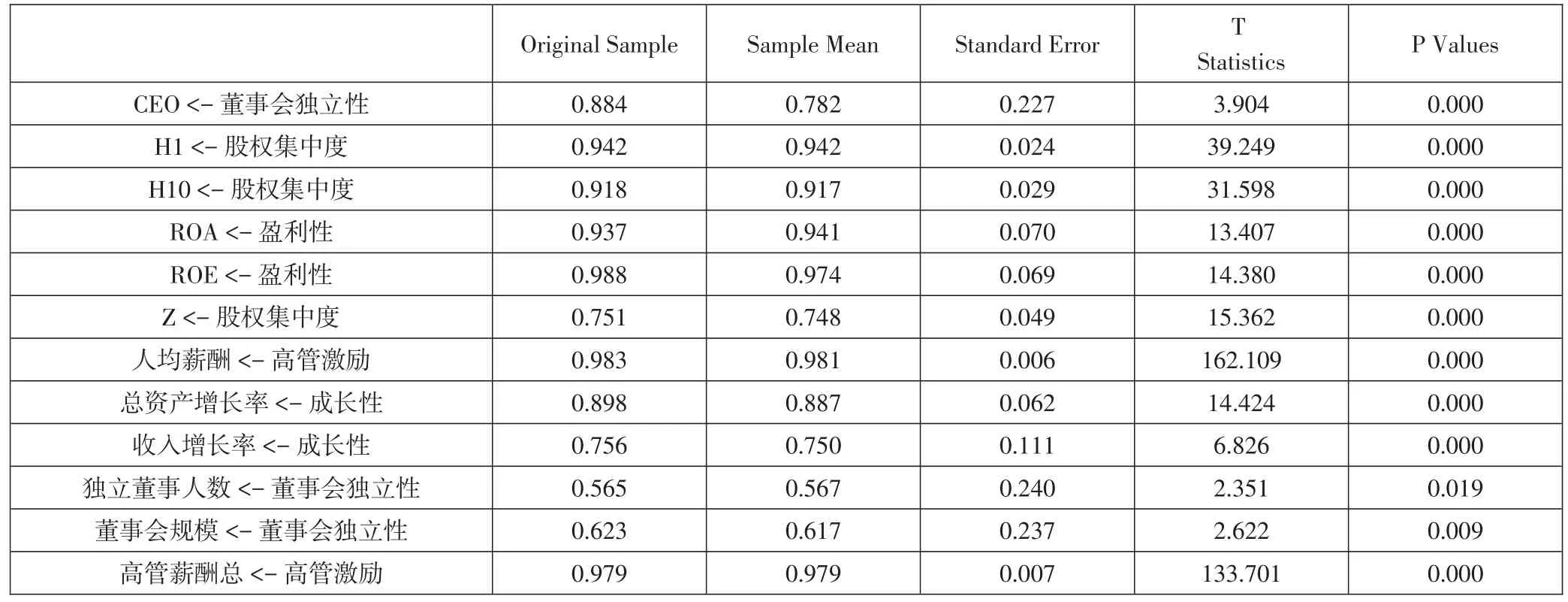

表4-4 测量方程载荷T检验

(二)结构模型路径分析

由表4-3可知,在0.01的置信度下,股权集中度对企业成长性有负向影响,即股权结构越集中,企业的成长性越低,影响系数为-0.215;在0.05的置信度下,股权集中度对董事会独立性有正向作用,即公司的股权集中度越高,其董事会独立性越强,影响系数为0.151。在0.1的置信度下,高管激励对企业盈利性有正向影响,即高管激励水平越高,企业盈利性越好,影响系数为0.108。此外,董事会独立性对高管激励水平、盈利性、成长性的影响均不显著。股权集中度对盈利性没有显著的正向影响。高管激励对成长性没有显著的正向影响。

由表4-4可知,测量方程载荷的T检验在0.05置信度下,是显著的。因此测量指标的选取是合理的。

五、结论

通过PLS-结构方程模型,我们构建了上市公司治理效用模型,从实证结果发现,大股东持股比例的增加,会导致企业成长性的下降和董事会独立性的提高。对于前者,与相关文献的结论一致。但对于后者,却明显没有理论支持。对此,有两方面解释。

第一,由董事会独立性对其他变量的影响都不显著可以发现,我国上市公司的董事会缺位现象十分明显,董事会作为企业的决策机构和监管机构,未能有效的行使它的职责,因而,董事会独立性本身失去了我们赋予的意义;第二,上市公司为了得到投资者的信任,构造了看似合理的公司治理结构,董事会独立性作为公司治理结构的重要组成部分,也在其中。而股权越集中的公司,大股东越容易操纵董事会的情况,使得更高的股权集中度对应更独立的董事会。

股权集中度对高管薪酬有抑制作用。这说明控股股东的持股比例越大,它越有直接管理公司的意愿和行为,而其直接管理公司的行为,反映在高管薪酬上,是对高管薪酬水平的抑制。即大股东有意愿直接管理公司,此时高管成为执行大股东决策的工具,大股东会制定较低的高管薪酬。

高管薪酬的增加,会导致企业盈利性的上升,但对企业的成长性没有显著影响。对此,从模型中可以看到,当假设股权集中度和高管激励都对企业的盈利性和成长性起作用的时候,股权集中度对企业成长性的作用更显著,高管激励对企业盈利性的作用更显著。这说明随着股东持股比例的增加,它会不断侵占管理者的控制权。管理者控制权的降低,导致其无法对成长性产生作用。之所以对盈利性有显著的正向作用,是因为盈利性决定着企业今后的生存问题,成长性决定着企业今后的发展问题,管理者为了保证自身的工作稳定,自然会努力保证企业的基本盈利。此外,股权集中度对企业成长性的负向作用,也反映出我国上市公司大股东管理水平较低。

[1]吴敬琏,席酉民.公司治理模式探讨[J].经济学动态,1999(1)

[2]林毅夫,李周.现代企业制度的内涵与国有企业改革方向[J].经济研究,1997(3):3-10

[3]李维安,唐跃军.公司治理评价、治理指数与企业绩效[J].中国工业经济,2006,(4):98-107

[4]费方域.什么事公司治理[J].上海经济研究,1996(5):36-39

[5]许小年,王燕.中国上市公司的所有制结构与公司治理[A].1997

[6]白重恩,等.中国上市公司治理结构的实证研究[J].2005(2):81-91

[7]孙永祥,章融.董事会规模、公司治理与绩效[J].企业经济,2000(3):13-15

[8]高明华,马守莉.独立董事制度与公司绩效关系的实证分析——兼论中国独立董事有效行权的制度环境[J].南开经济研究,2002(2):64-68

猜你喜欢

中学生数理化(高中版.高二数学)(2022年6期)2022-06-30

甘肃教育(2020年12期)2020-04-13

英语文摘(2020年11期)2020-02-06

现代营销(创富信息版)(2018年10期)2018-10-12

经营者(2017年9期)2017-11-14

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

湖湘论坛(2016年3期)2016-12-01

天府新论(2016年6期)2016-11-23

商业会计(2016年4期)2016-03-11