中国制造业公司治理、信息透明度与费用粘性的实证研究

2015-07-12 17:38张佳佳

镇江高专学报 2015年1期

张佳佳

(江苏联合职业技术学院镇江分院 财经艺术系,江苏 镇江 212016)

中国制造业公司治理、信息透明度与费用粘性的实证研究

张佳佳

(江苏联合职业技术学院镇江分院 财经艺术系,江苏 镇江 212016)

费用粘性是我国制造业中存在的问题为分析影响费用粘性的因素,通过实证研究,发现控股股权性质、自由现金流量会提高费用粘性程度,第一大股东、管理层持股比例对费用粘性有一定的抑制作用;在信息披露这一因素的影响下,会弱化控股股权性质和自由现金流量对费用粘性的影响程度,强化股权集中和管理层持股对费用粘性的影响。针对以上现象,建议优化股权结构,降低企业的自由现金流量,进一步深化股权分置改革,将企业信息披露度法制化。

费用粘性; 自由现金流量; 股权性质; 信息披露度; 管理层持股

在成本会计中,产品的成本习性可以用Y=a+bx表示,Y表示企业产品总成本,a表示企业的固定成本,bx表示随业务量变化的变动成本。但近年来随着Cooper等人提出费用粘性问题以来,众多学者也开始研究我国企业费用粘性成因及程度[1]。万寿义和王红军基于销售费用和管理费用的基本面分析提出,当本期销售收入增长时,会提升下期销管费用比率,当本期销售下降时,对下期销管费用比率影响不显著[2]。徐圣南基于企业控制人角度提出,国有上市公司的费用粘性大于非国有上市公司的费用粘性[3]。马文超等人提出货币政策变更对企业的费用粘性也有显著的影响,宽松的货币政策时,费用粘性高,紧缩的货币政策时,费用粘性较低[4]。王明虎提出,企业自由现金流量决定了费用粘性的高低[5]。李粮和赵息等人提出,上市公司经理人的决策动机影响企业的费用粘性,有保持盈利动机的上市公司,费用粘性较高,新股发行的上市公司,费用粘性较低[6]。赵息提出,国有控股上市公司管理层短期货币性薪酬对费用粘性有较显著的影响,短期货币性薪酬较高时,费用粘性较小,短期货币性薪酬较低时,费用粘性较高[7]。

上述文献对中国上市公司费用粘性的研究均立足于某一个因素的影响,且没有研究因素影响费用粘性程度的高低。本文将影响费用粘性的各种因素作为变量建立理论模型,并进行实证分析检验,得出影响样本费用粘性的因素及影响程度。

1 理论分析与假设

代理成本认为公司的控制权和所有权是分离的,所有者与控制者之间必然存在利益不一致,引发公司代理成本的产生[8]。当企业有充裕的自由现金流量时,管理者会更容易将自由现金流量用于自己的在职消费和其他方面利益,不考虑公司长远的投资发展,增加代理成本,形成公司的费用粘性[9]。我们提出假设:

H1:公司自由现金流量与费用粘性正相关。

公司治理理论认为,国有控股公司缺失明确的产权人,无法有效发挥对管理层的监管作用,在业务量大幅增加时,成本费用的增幅要远远大于非国有控股公司,管理层在经营公司时,缺乏有效的监管,利己行为更明显,代理成本更高,费用粘性效应也会更大[10]。我们提出假设:

H2:公司控股股东性质与费用粘性正相关。

公司治理理论认为,可以通过股权结构的变动,降低所有权和控制权分离带来的代理成本,Friend and Lang提出一种观点,控股股东持有股份份额较高时,能够降低管理层和股东间的代理成本。Mishra 和 Nielsen认为,管理者薪酬影响管理者是否扩张企业规模,业务量上升,增加费用,提升其薪酬,业务量降低,滞后调减费用,造成费用粘性。但增加管理层持股,可以降低短期费用的滞后调减[11]。

提出假设:

H3:第一大股东持股比例与费用粘性负相关。

H4:管理层持股与费用粘性负相关。

游家兴和李斌研究表明,公司信息透明度与管理层的薪酬业绩敏感度有很大的关系,信息透明度越高,管理层薪酬业绩敏感度越高,信息透明度越低,管理层薪酬业绩敏感度越低[12]。信息透明度影响管理层薪酬与费用粘性的相关关系,提出假设:

H5:公司信息透明度与费用粘性负相关。

2 研究设计

2.1样本选择与数据来源

我国2008年执行新的企业会计准则,为了保持会计信息披露的一致性,本文采用 2008—2012年5期数据。选用沪深A股制造业2008—2012年年报数据。公司财务数据来自国泰安数据库( C SM AR数据库),宏观经济数据来自中经网。共得到768家公司5年计30 664个数据,形成5期30 020个观测值。

2.2研究模型及变量定义

本文研究公司信息透明度对自由现金流量、公司治理、与费用粘性关系的影响,第一,我们需要研究自由现金流量、公司治理对费用粘性的影响,第二,我们需要研究加入信息透明度这个因素后,自由现金流量、公司治理对费用粘性的影响。因此对Anderson等的模型进行改进:

expense(i,t):第i家公司第t期的成本管理费用

Revenue(i,t):第i家公司第t期的主营业务收入净额

D(i,t):虚拟变量,当t期主营业务收入大于(t-1)期主营业务收入,D(i,t)=0;

当t期主营业务收入小于(t-1)期主营业务收入,D(i,t)=1。

当收入增加1%,成本管理费用增加β1%;当收入减少1%,成本管理费用减少(β1+β2) %。如果存在成本费用粘性,则β1>(β1+β2),即β2<0。β2越小说明成本费用粘性越大,β2代表成本费用粘性的程度。

模型1:

研究公司信息透明度对自由现金流量、公司治理、与费用粘性的关系的影响的模型:

模型2:

研究加入信息透明度这个因素后,自由现金流量、公司治理对费用粘性的影响的模型:

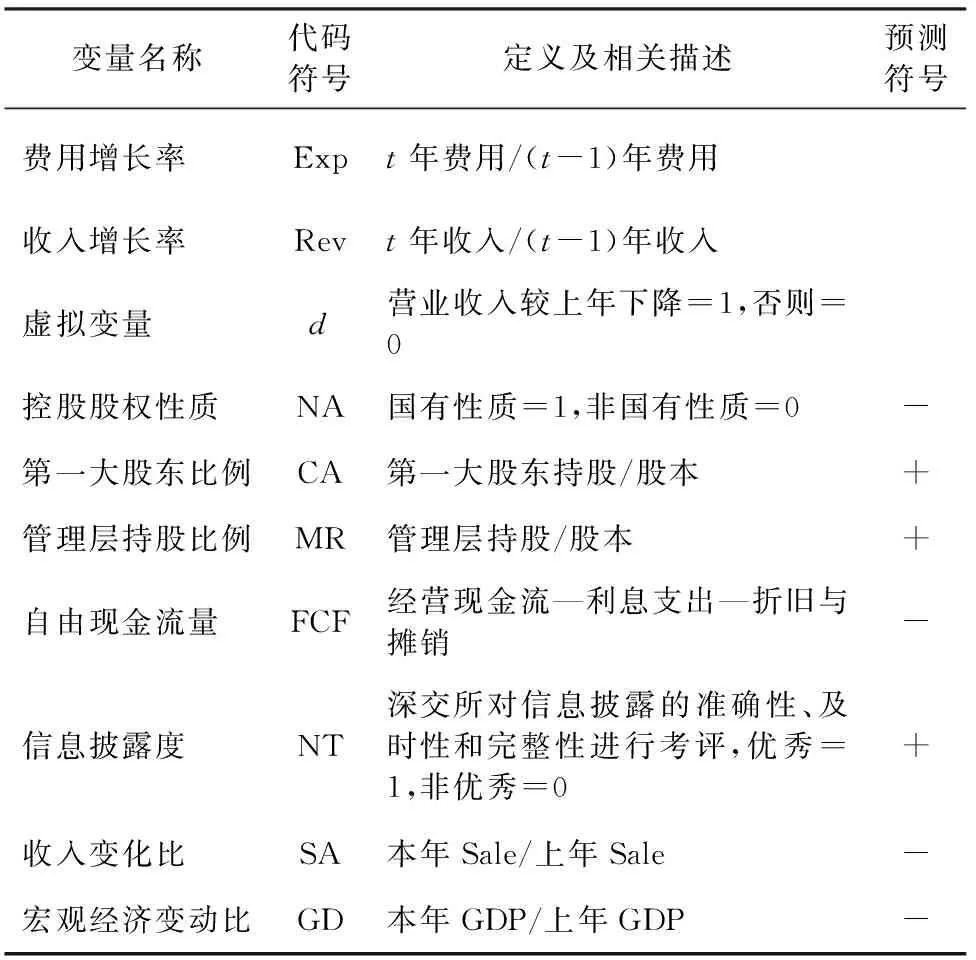

表1 研究变量的定义及说明

3 实证结果分析

3.1描述性统计

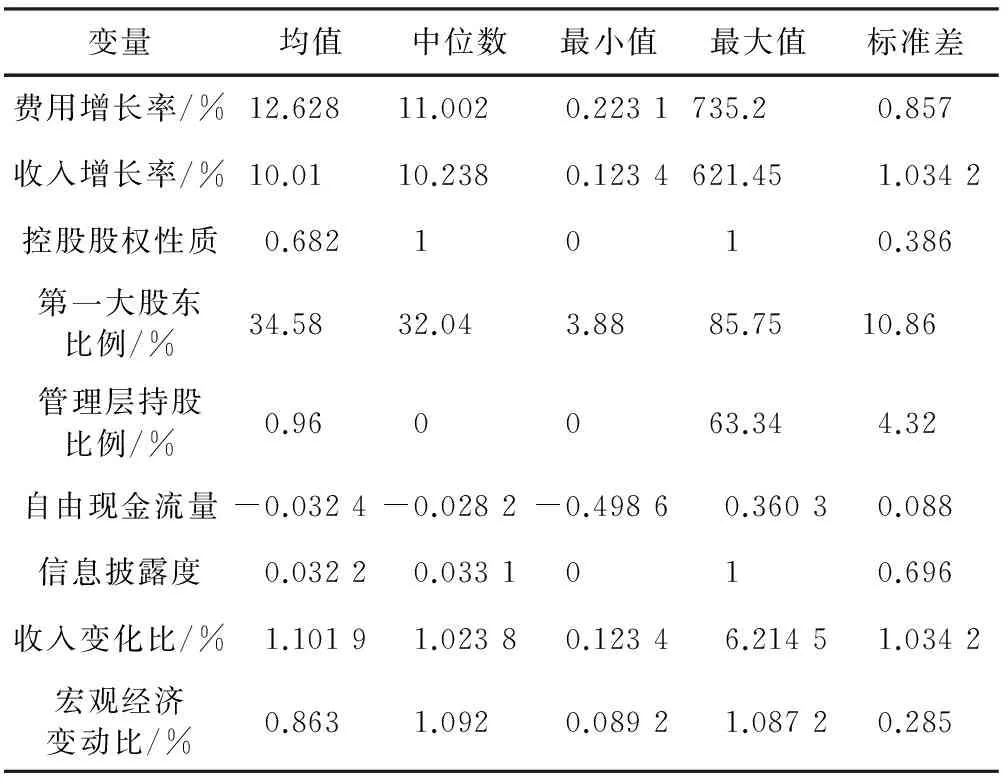

表2 描述性统计表

从表2可以看出,收入增长率均值10.01%,观察期内样本的收入呈增长趋势,且收入增长率的差异较大。费用增长率均值12.628%,最大值735.2%,标准差0.857,费用增长率脱离收入增长率,表现了较强的费用粘性特征。控股股权性质均值和中位数分别是0.682和1,表明制造业控股股东大部分是非国有性质。第一大股东持股比例均值34.58%,标准差0.386,说明样本公司股权集中。管理层持股比例均值0.96%,中位数0,说明样本公司管理层持股比例较低。自由现金流量均值-0.032 4,中位数-0.028 2,说明样本公司自由现金流量较为短缺。信息披露度均值0.032 2,说明样本公司整体的信息披露程度不高。

3.2回归分析

表3 回归分析表

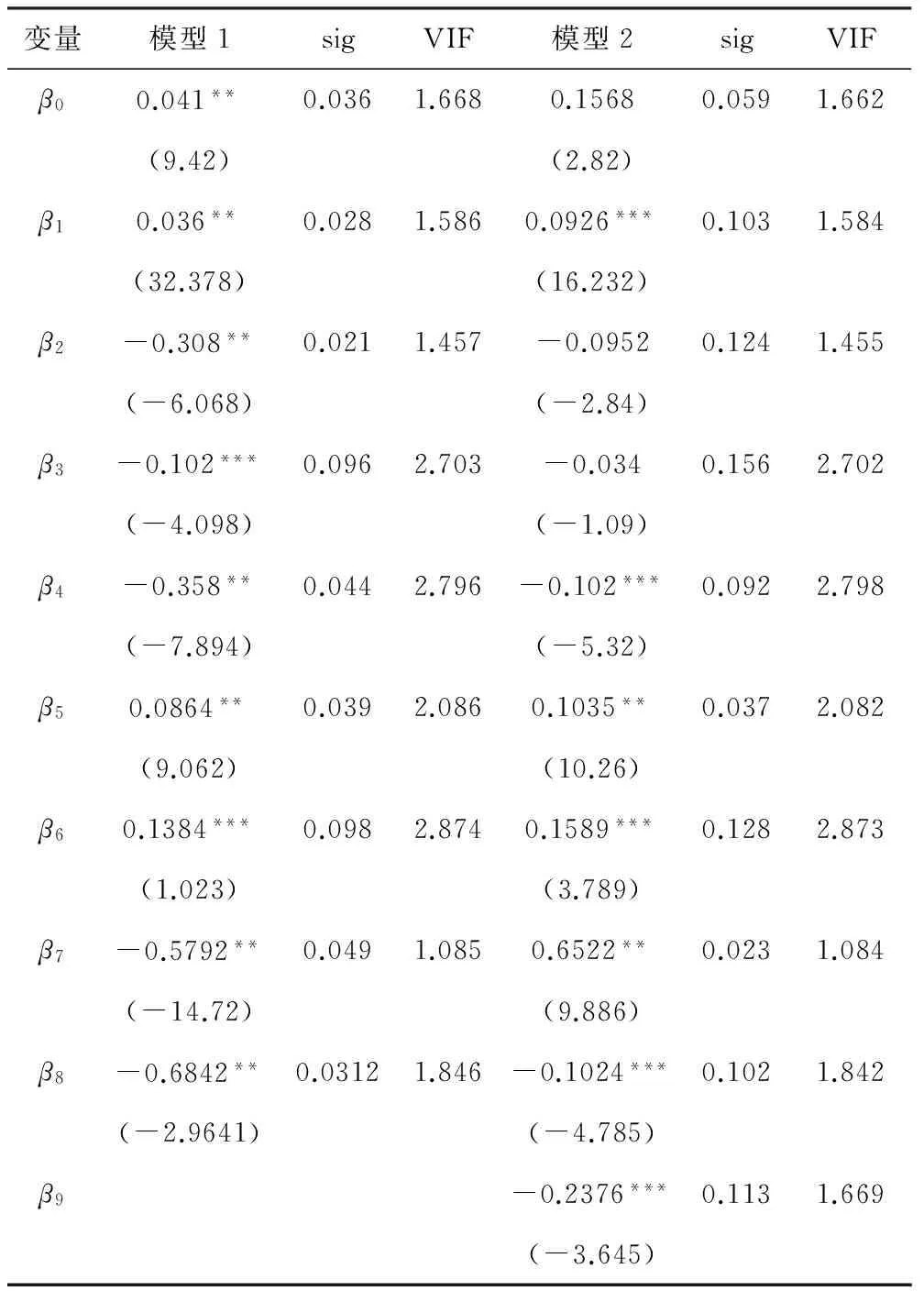

从表3可以看出,模型1和2不存在多重共线性。从模型1的回归结果可以看出,β2的值为-0.308,在5%置信水平显著,β1>(β1+β2),说明我国制造业是存在费用粘性的;β3的值为-0.102,说明自由现金流量可以提高企业的费用粘性程度,由于大部分样本公司自由现金流量为负,在10%置信水平显著;β4的值为-0.358,在5%置信水平显著,说明国有控股性质的样本公司费用粘性程度更高;β5的值为0.086 4,在5%置信水平显著,说明第一大股东持股比例集中化有利于降低费用粘性程度;β6的值为0.138 4,在10%置信水平显著,说明管理层持股有利于降低费用粘性;β7和β8的值分别是-0.579 2和-0.684 2,说明收入变化程度和宏观经济环境对费用粘性是有影响作用的,将其作为控制变量,是合理的。

加入信息透明度这一因素的影响后,模型2的回归结果见表3,β2的值为-0.095 2,β1>(β1+β2),但费用粘性大大降低;β3的值为-0.034,自由现金流量对费用粘性的影响大大降低;β4的值为-0.102,在10%置信水平显著,说明信息披露度可以抑制股权性质对费用粘性的影响;β5的值为0.1035,在5%置信水平显著,说明信息披露度可以提升股权集中对费用粘性的正影响;β6的值为0.158 9,在10%置信水平上显著,说明信息披露程度高的情况下,管理层持股可以降低费用粘性的程度;β7的值为-0.579 2,在5%置信水平显著,说明信息披露程度高,费用粘性就越小;β8和β9的值分别是-0.102 4和-0.237 6,说明信息披露程度高的情况下,收入变化和宏观经济环境对费用粘性影响也降低了。

4 结论和政策建议

自由现金流量为正时,控股股东为国有时,费用粘性程度高;股权集中度高、管理层持股比例高有利于降低费用粘性。加入信息披露程度这一因素后,自由现金流量、控股股东性质对费用粘性的影响大大降低,股权集中度和管理层持股对费用粘性的抑制作用也大大提升,信息披露对费用粘性有很强的抑制作用。

因此,提出建议:第一,我国制造业可以优化股权结构,提高第一大股东和管理的持股比例,激发大股东和管理层对费用的管理,使费用支出更科学。第二,降低企业的自由现金流量,将现金流投入到更有效的投资项目中去,以免占用自由现金流形成不可将费用;进一步深化股权分置改革,减少制造业国有控股比例。第三,将企业信息披露度法制化,进一步明细披露信息条款,加大对信息披露度的考核程度。

[1] 陈磊,宋乐,施丹.企业的成本粘性被高估了吗?[J].中国会计评论,2012(3):3-16.

[2] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[3] 龚启辉,刘慧龙,申慧慧.地区要素市场发育、国有控股与成本和费用粘性[J].中国会计评论,2010(12):431-446.

[4] 江伟,胡玉明.企业成本费用粘性:文献回顾与展望[J].会计研究,2011(9):74-79.

[5] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58-65.

[6] 刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006(12):105-112.

[7] 刘彦文,王玉刚.中国上市公司费用粘性行为实证分析[J].管理评论,2009(11):98-106.

[8] 曹晓雪,于长春,周泽将.费用“粘性”研究:来自中央企业的经验证据[J].产业经济研究,2009(1):39-46.

[9] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58-65.

[10] 刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006(12):105-112.

[11] 刘彦文,王玉刚.中国上市公司费用粘性行为实证分析[J].管理评论,2009(11):98-106.

[12] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

〔责任编辑: 胡 菲〕

Empiricalresearchoncompanygovernance,informationapparentness,expensestickinessinChina’smanufacturingindustry

ZHANG Jia-jia

(Finance and Art Department, Jiangsu Union Technical Institute, Zhenjiang 212000, China)

Expense stickiness is the problem existing in the manufacturing industry. Based on the sample of the listed manufacturing companies in China, this thesis studies the influential factors of expense stickiness. It is found that the nature of controlling shareholder and free cash flow can increase the degree of expense stickiness. The proportion of controlling shareholder and managerial stockholding level has effects on the inhibiting expense stickiness. The influence of information disclosure quality can weaken the effect of the nature of controlling shareholder and free cash flow. The influence of information disclosure quality can improve the effect of controlling shareholder and managerial stockholding level. Based on the above conclusion, this thesis puts forward some suggestions:Optimizing equity structure, reducing the free cash flow of the enterprise, further deepening the reform of non-tradable shares, standardizing enterprise information disclosure degree of legalization.

expense stickiness; free cash flow; nature of controlling shareholder; information disclosure quality; managerial stockholding

2014-04-10

张佳佳(1985—),女,河南安阳人,助教,硕士,主要从事财务管理研究。

F276.6

: A

:1008-8148(2015)01-0033-04

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

数学物理学报(2021年6期)2021-12-21

经济研究导刊(2020年15期)2020-06-21

皮革制作与环保科技(2020年13期)2020-03-17

山东工业技术(2018年18期)2018-10-31

消费导刊(2018年10期)2018-08-20

大经贸(2017年1期)2017-03-17

当代贵州(2016年9期)2016-03-21

中国塑料(2015年3期)2015-11-27

中国卫生(2014年8期)2014-11-12