“营改增”背景下事业单位涉税问题浅析

2015-07-11 06:54:12张晓璐

中国乡镇企业会计 2015年6期

张晓璐

一、事业单位收入涉税情况分析

事业单位收入是其作为会计主体得以存续的必要条件。自2013年8月1日起推行全国的“营改增”新政,使事业单位在提供研发及技术服务、鉴证咨询等生产性服务或取得企业的横向课题收入时,要按收入的一定比例(征收率或增值税税率)缴纳增值税。因此,如何在依法纳税的前提下,合理筹划、规避风险,是摆在事业单位税务管理面前的首要议题。

二、事业单位的税务管理现状

1.缺乏纳税意识,监管不到位

事业单位纳税意识薄弱,不同于企业,它不以盈利为目的,其主要资金来源财政拨款,所以就导致了事业单位涉税项目比较少,对依法纳税的相关知识了解不多,依法纳税意识浅薄,缺乏对税务管理工作的重视,许多财务部门甚至没有设置税务管理岗位。这一方面归因于财务人员自身对税收政策不熟悉,对应税收入不明确;另一方面归因于税务部门鲜有对事业单位针对性强的宣传和指导,监管、执法力度不严,导致许多事业单位仍停留在财政预算拔付单位无需交税的老黄历之中。

2.缺乏制度支持,内控薄弱或零内控

事业单位税务管理时常处于内外制度缺失的尴尬境地。就外部而言,我国尚未结合行政事业单位等非营利组织特点专门建立一套与其有关的税收管理制度,对各种非营利组织的税收管理、税收执法和救助,均与企业的管理制度相同。就事业单位内部,未建立一套行之有效的税务管理体系,税务管理内控环境较差,缺乏税控风险评估及有效的信息沟通,制度设计与执行不力,内审监管力度不够。

3.涉税行为不规范,税务风险较高

思想决定行为,由于事业单位缺乏照章纳税观念,导致涉税处理环节行为不当,常常陷入该交的税不交,该避的税不避的怪圈。造成单位少缴或不缴税款而被税务机关处罚造成损失,或缺少税收筹划及优惠政策的把控而多缴税款的机会风险。此外,税务登记未及时办理或变更,未能准确或按时进行纳税申报及缴款,这些行为都违反了税收征管法,增加其税收成本。

4.人才、岗位配备不力,缺乏专业性

人员业务素质与专业能力的高低是单位发展的软实力。事业单位由于对涉税问题认识不到位以及受到人员编制、经费等因素制约,在税务管理岗位中往往忽视配备有较强专业能力的对口人员,甚或根本未设置税务专管岗位。相关人员多在会计工作一线兼职税务管理职位,对新施行的法律法规、制度政策了解不多、不深、不透,从而导致业务水平的局限性。

三、优化税务管理工作的建议

1.思想上高度重视,从上到下明确职责

税无小事,人人有责。事业单位上至管理者、财务负责人下到具体业务的经办人和税务工作执行者都应提高对税务管理工作的重视程度,都应摆脱财政统筹单位无涉税问题的陈旧观念,树立正确的纳税意识。明确单位法人为税务管理工作的第一责任人,对事业单位涉税问题承担主要责任,应加强单位税务管理工作的统筹安排及监管力度;财务负责人及相关涉税课题负责人须把好涉税收入审核关、税收筹款关、涉税流程规范关,实现资金管理健康、效益可持续的良性循环;基层税务管理岗作为涉税事项的实操者,更须要熟悉掌握最新的税收政策及制度要求,规范纳税行为,照章、准确申报、缴纳税款,维护单位纳税权益。

2.增强内外税控制度建设,营造良好税控环境

事业单位自身应在日常税务申报管理、涉税合同审批、税额统计与分析、专题税务筹划等多方面加强内部税控建设,完善制度设计与执行。例如完善发票管理制度,加强发票在领用、开具及保管等环节的规范性;建立涉税档案保管制度,发票留底联、纳税申报表、完税凭证及税务机关批文等都应按照税法规定妥善存档并保管。

3.规范纳税行为,实行税收筹划,降低税务风险

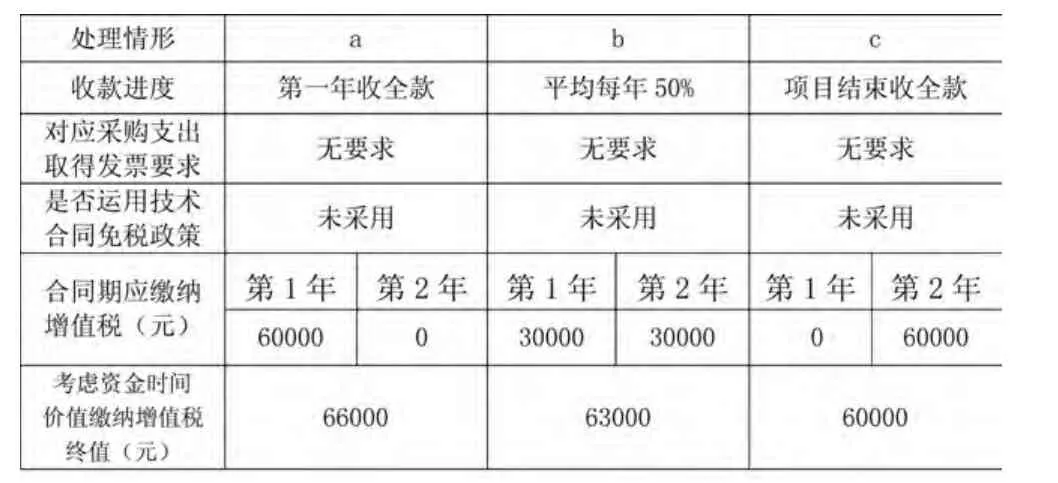

事业单位税务人员要在明确区分财政性收入与应税性收入的基础上,确定计税依据,明确应缴纳的税种,并正确选择税率,从而做好税费核算、申报、缴纳等各项工作。同时,要充分利用税收优惠新政、财务管理专业知识进行税收筹划,减少税收机会成本,增加相对收益。举例,假设某事业单位W为一般纳税人(按照最新营改增税目研发及技术服务执行6%增值税税率),对于一个100万元的两年期课题收入,在每年平均20万元材料、设备采购支出的同等前提下,为体现时间成本在税收筹划中的效果,假设目前存款利率为10%,则1年期复利终值系数为:(F/P,10%,1)=1.1。通过对表格的缴税数据对比,可得出结论:

表1 只考虑资金时间价值的情形

W单位是否具备税费筹划意识及对税收优惠政策的把控能力,决定其增值税税负轻重及税收成本,进而影响纳税质量与课题效益。当然在进行税收筹划时,要根据税收政策及业务环境的变化,与时俱进作出调整,保证筹划方案的灵活性与适应性。

4.建立培养与激励机制,提高税务管理专业性

事业单位财务管理中应设置专门的税务管理岗位、配备具有胜任能力的人才,并建立培养与激励机制。一方面增加税管工作的人员及经费投入,加大培训力度,为相关人员提供对外交流、沟通的机会;另一方面,为在合理合法节约税金、保质保量完成税务工作方面作出突出贡献的办税人员给予奖励。从事税务工作的人员也要努力提高自身专业素质,实时更新税务知识储备,及时了解政策变化,确保纳税质量与效率。另外,在资金、成本核算等条件允许情况下,可采用税务外包,以提高可单位税务管理方面的专业性与可靠性。

总之,事业单位是我国经济体系中的重要组成部分,如何在现有制度体系下加强事业单位税务管理,实现资金管理健康、效益可持续的良性循环,从而保障国家利益和事业单位自身发展这一议题,还需要国家事务机构与纳税事业单位共同努力思考,并亟需得到政策支持及示范性解决。

[1]董学秀.最新财会税收制度解读及案例分析[M].北京:国家行政学院出版社,2014.

[2]王健琪,黄毅勤.新编事业单位会计[M].北京:中国市场出版社,2013.

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:38

消费导刊(2018年8期)2018-05-25 13:19:58

消费导刊(2017年20期)2018-01-03 06:27:55

学习月刊(2016年4期)2016-07-11 02:54:24

山西农经(2015年7期)2015-07-10 15:00:57

山西大同大学学报(社会科学版)(2015年6期)2015-01-22 07:22:37

税收经济研究(2014年2期)2014-02-28 22:15:39

中国乡镇企业会计(2012年8期)2012-09-19 07:51:25