市场行情总体不振综合指数继续下跌

2015-07-03 10:05刘子佳

航运交易公报 2015年22期

刘子佳

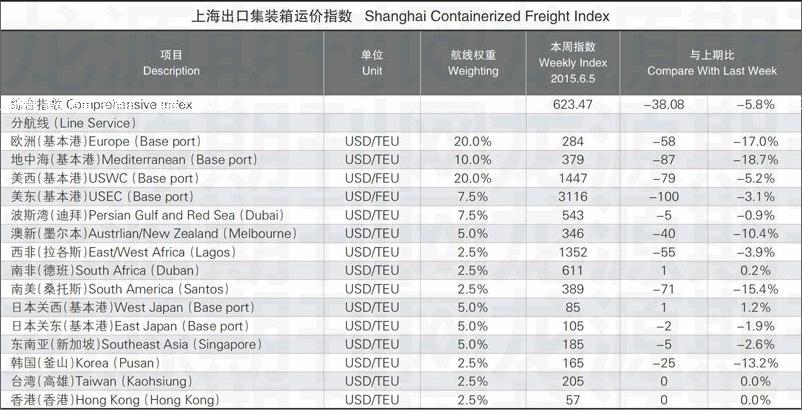

本周,中国出口集装箱运输市场总体行情下滑。多条航线运输需求上升乏力,拖累综合指数继续下跌。6月5日,上海航运交易所发布的中国出口集装箱综合运价指数为862.10点,环比下跌3.2%;上海出口集装箱综合运价指数为623.47点,环比下跌5.8%。

欧洲航线,近期欧元区经济持续不振,据研究机构Markit最新数据显示,5月份欧元区和核心国家德国的制造业采购经理人指数终值双双下跌,法国PMI终值则徘徊在50的枯荣线以下,近期运输需求持续低迷。尽管5月份至今部分航商采取临时停航措施,但船舶平均舱位利用率仅维持在80%~85%。多数航商宣布将原定于月初的涨价计划推迟至月中执行,市场运价屡创新低。地中海航线,地东航线受沿岸国家政局动荡加剧影响,运输需求未能改善,供需关系继续恶化,部分航次运价降至200美元/TEU左右;地西航线受南欧部分国家经济出现反弹迹象支撑,货量表现基本稳定,船舶平均舱位利用率约90%,但在亚欧西行航线总体行情低迷的背景下,市场运价同步下跌。6月5日,上海出口至欧洲、地中海基本港市场运价(海运及海运附加费)分别为284美元/TEU、379美元/TEU,环比分别下跌17.0%、18.7%,均再次创下历史新低。

北美航线,近期美国经济继续呈平稳增长态势,美国劳工部数据显示,5月份美国申请失业救济人数继续下降,推动近期运输需求稳中有升。但由于二季度以来运力规模逐步扩张,一定程度上抵消了货量上升的利好因素,美西航线船舶平均舱位利用率继续在85%~90%,美东航线装载率保持在90%以上水平。多数航次运价在上周试探性涨价后出现回落。6月5日,中国出口至美西、美东航线运价指数分别为906.10点、1200.74点,环比分别下跌2.9%、1.7%。业内人士表示,随着夏季传统旺季的逐步临近,货量有望进入上升通道,届时不排除再度上调运价的可能。

澳新航线,本周货量未见改善,加上航商开始减弱运力收缩幅度,供需失衡有所加剧,船舶平均舱位利用率约在80%~85%,市场运价低位下探。6月5日,上海出口至澳新基本港市场运价(海运及海运附加费)分别为346美元/TEU,环比下跌10.4%。

波红航线,本周货量小幅增长,但上升幅度不足以填补前期较大的过剩运力规模,船舶平均舱位利用率继续在85%左右。部分航商宣布将涨价计划推迟至月中执行,市场运价继续下降。6月5日,中国出口至波红航线运价指数为856.68点,环比下跌3.4%。

日本航线,本周货量保持平稳,上海港船舶平均装载率在60%左右,市场运价基本稳定。6月5日,中国出口至日本航线运价指数为621.44点,环比基本持平。

(如需详细数据,请洽上海航运交易所信息部)endprint

猜你喜欢

世界海运(2021年11期)2021-12-02

科技风(2020年14期)2020-05-19

西安工业大学学报(2019年4期)2019-08-05

妈妈宝宝(2017年3期)2017-02-21

系统管理学报(2016年5期)2016-09-03

天津大学学报(社会科学版)(2013年3期)2013-03-11