澳大利亚铁矿上市公司经营效率浅析

2015-07-02 01:45刘寅喆

中国矿业 2015年3期

刘寅喆

(中国五矿集团公司投资管理部,北京 100010)

澳大利亚铁矿上市公司经营效率浅析

刘寅喆

(中国五矿集团公司投资管理部,北京 100010)

近年来,新一轮金属矿产行业的周期调整使其发展增速有所放缓,尤其在铁矿石价格长期疲软以及国外矿业巨头产能扩张的背景下,国内铁矿生产企业面临严峻考验。为扭转我国铁矿石市场长期依赖进口、失去定价权的不利局面,中国钢企加大了海外铁矿资源的并购投资力度,控股、参股了一批优质的境外铁矿资源企业。本文运用数据包络DEA分析法,对澳大利亚前10家大中型铁矿上市企业近三年的经营效率进行测算和分析。结果表明,澳洲铁矿行业综合经营效率总体偏低且呈下降趋势,大多数铁矿企业运营未达到DEA有效;结合投影分析结果,以FMG铁矿为例,给出提高企业经营效率的改进措施,并为中国企业境外铁矿并购及后期运营提供政策建议。

数据包络DEA分析法;铁矿企业;经营效率

近年来,新一轮金属矿产行业的周期调整使其发展增速有所放缓,尤其在铁矿石价格长期疲软以及国外矿业巨头产能扩张的背景下,国内独立铁矿山及钢铁企业自产矿山的生产成本普遍偏高,市场竞争力相对较弱,总体面临严峻考验。为扭转我国铁矿石市场长期依赖进口、失去定价权的不利局面,增加我国铁矿资源储备,自2005年起,中国钢企纷纷探索“走出去”的道路,不断加大海外铁矿资源的并购投资力度,控股、参股了一批优质的境外铁矿资源企业。从地域上看,澳大利亚是全球铁矿资源最丰富、产量及出口量最大的国家之一,铁矿石原矿储量为350亿t,占全球铁矿石原矿总储量的20.59%,且铁矿品质较高、运费较低,其成为中国钢企试水海外铁矿资源市场的优先选择。由于澳大利亚铁矿山大多以露天形式开采,设计规模通常较大,且具有投资强度高、建设运营周期长等特点,大部分铁矿生产企业主要依靠资本市场进行融资。

本文利用数据包络DEA分析法,测算出澳大利亚前10家大中型铁矿上市企业2011~2013年的经营效率,并结合投影分析,给出提高企业经营效率的改进措施。由于大部分澳大利亚铁矿企业已在澳交所(ASX)上市,且大中型企业的规模集中度较高,其经营效率是行业整体经营水平的客观反映。借助对上述企业运营效率的分析,一来有助于对澳洲目标铁矿公司股权的潜在投资机会进行评价,二来对于已完成投资项目的后续运营改进提供决策建议。

1 评价方法及模型

目前,判断企业经营效率高低的方法主要是通过构造其对应的效率边界,具体的构造方法包括参数法与非参数法。参数方法里应用较多的是随机生产前沿法(Stochastic production frontier,SPF),其主要利用分布函数假设,通过极大似然方法模拟出效率边界曲线。非参数方法里应用广泛的是数据包络分析法(Data Envelopment Analysis,DEA),其主要选取一定的投入与产出指标,运用线性规划方法模拟出与最优效率边界相近的分布函数。鉴于铁矿行业具体的函数形式与分布假设尚不清楚,且相关参数的预设存在较大困难,本文拟采用DEA分析法来研究澳大利亚铁矿上市公司的经营效率问题。

DEA分析法由运筹学家Charnes、Cooper和Rhodes于1978年首次正式提出,其主要利用线性规划方法来判断各决策单元之间的相对有效性。该模型主体内容[1-2]介绍如下:假设有n个部门,称为决策单元(Decision Making Units),每个决策单元可有m种类型的投入,即可视为决策单元对资源的使用;每个决策单元可有s种类型的产出,即可视为决策单元使用资源后得到的效益。决策单元j记为,为对第i种输入的投入量,为对第r种输出的产出量。为对第i种输入的度量,为对第r种输出的度量。将以上变量记为以下向量形式。

根据以上定义构建决策单元j的效率评价指数见式(1)。

(1)

加上约束条件后,CCR模型的分式规划形式见式(2)。

(2)

(3)

通过引入非阿基米德无穷小的概念来构造易于求解的线性规划。令ε>0是一个非阿基米德无穷小量(non-Archimedean),ε是一个小于任何正数且大于0的数,分别引入松弛变量s-和剩余变量s+。松弛变量中s-的非零向量为X0对应的投入冗余量,而s+中的非零向量为Y0对应的产出不足量。考虑具有非阿基米德无穷小的CCR输出模型的线性对偶规划见式(4)。

(4)

2 数据来源与指标选取

本文选取了在澳大利亚上市的必和必拓、力拓、FMG等前10家大中型铁矿生产企业作为研究对象,样本数据取自企业网站对外公布的2011~2013年年度报告。为了较好的反应铁矿生产企业的经营效率,本文构建了规模可变的输出模型。模型选取的两个投入指标[3]分别为总资产和员工人数,其中,总资产指标反映了企业的规模大小;员工人数指标反映了企业开展业务必要的人力资本投入。产出指标为销售收入,其反映了企业正常经营所带来的收入水平。

3 测算结果分析

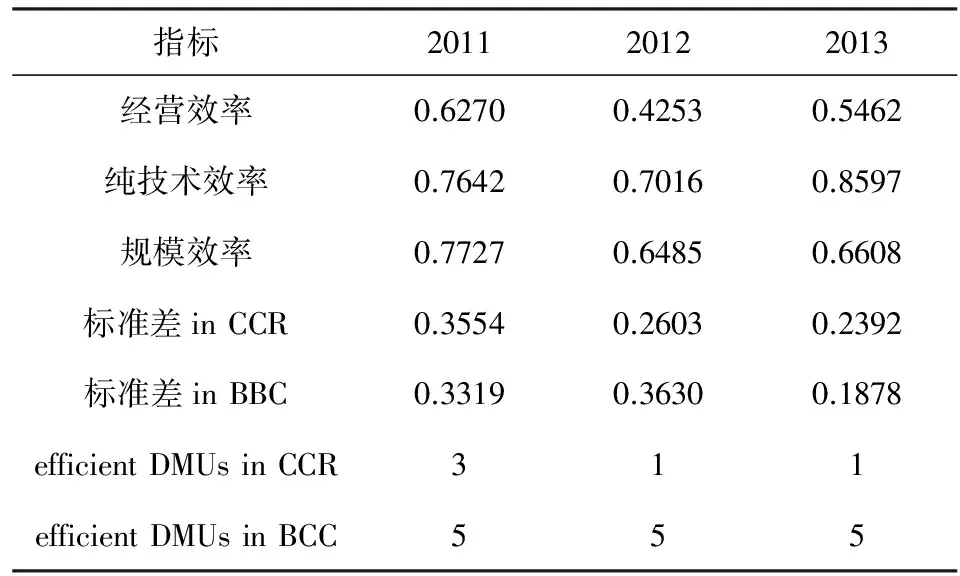

本文运用DEA SOLVER 3.0软件,选择基于产出角度的CCR与BCC模型,通过线性规划求解,得出2011~2013年澳大利亚铁矿行业整体经营效率情况,并用DEAP 2.1软件[4]进行复核测算,经检验计算结果一致。具体效率结果汇总如表1所示。

总体上看,澳大利亚铁矿行业的整体经营效率处于较低水平且呈下降趋势,近三年效率均值仅为0.5328。根据效率分解结果,纯技术效率进步较为明显,效率值由2011年的0.7642提高至2013年的0.8597,增长幅度约为12.5%。在下游钢铁行业需求疲软的背景下,澳大利亚铁矿生产企业主动加强了对投入与产出最佳配比的调整,取得了不错的效果。而经营效率不高主要是由规模效率下降导致的,效率值由2011年的0.7727下降至2013年的0.6608,下降幅度约为14.5%。可以看出,铁矿企业一味追求扩大生产规模的经营策略在行业不景气时期将造成一定程度的规模效率浪费。再加上2010年下半年以来,澳大利亚政府对铁矿石开采企业征收22.5%的矿产资源租赁税,也加剧了当地铁矿生产企业的负担。

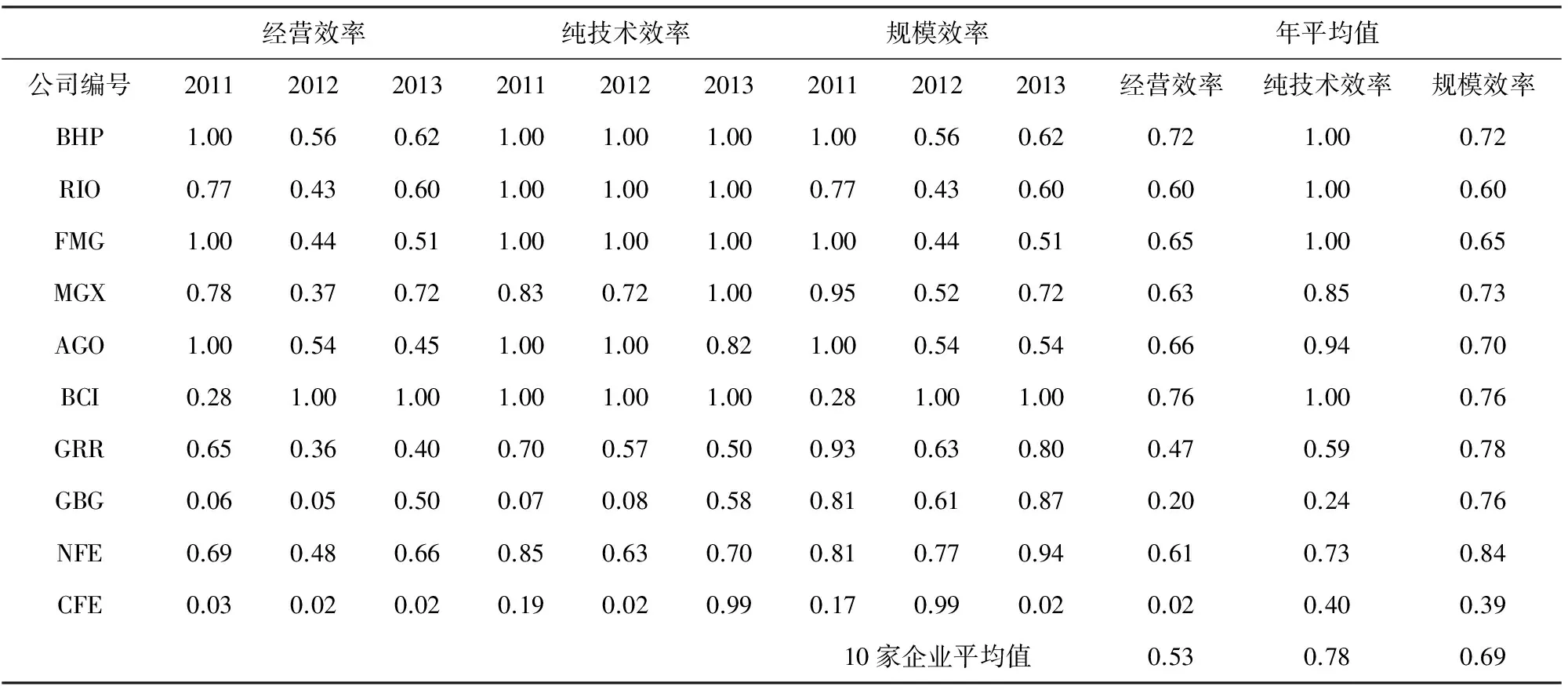

表1 2011~2013年澳大利亚铁矿行业运营效率汇总表

过去3年处于经营效率有效的铁矿企业数量由3家下降到1家,处于纯技术效率有效的铁矿企业数量稳定在5家。从CCR与BCC两个模型的标准差来看,各铁矿生产企业之间经营效率、纯技术效率的差距均在逐年缩小。

2011~2013年,澳大利亚前10家大中型铁矿上市企业的经营效率、纯技术效率及规模效率的测算结果如表2所示。

表2 2011~2013年澳大利亚铁矿上市企业运营效率汇总表

由表2结果可知,澳大利亚前10家铁矿上市企业经营效率均值为0.53,其中有7家企业位于均值水平以上,低于均值水平的企业为GRANGE RESOURCES 、GINDALBIE METALS和CAPE LAMBERT RESOURCES。值得一提的是,澳大利亚前10家铁矿上市企业没有一家连续三年均处于经营效率有效的状态,除BC IRON和GINDALBIE METALS两家企业的经营效率实现增长以外,其他企业的经营效率都出现了不同程度的下降。BC IRON公司经过调整,2012~2013连续两年达到经营效率有效,其铁矿生产处于有效前沿面上的最佳状态。而CAPE LAMBERT RESOURCES公司的经营效率值一直处于0.03水平,连续三年排名垫底。2013年该公司加强了投入与产出的最佳配比调整,大幅提升了纯技术效率,但规模效率的浪费是其经营效率低下的主要原因。

从纯技术效率来看,2011~2013年连续3年均达到有效的铁矿企业共有4家,分别是:必和必拓、力拓、FMG和BC IRON,其处于产出相对投入已达最大的状态;4家企业中有3家是规模较大的铁矿生产商,表明大型企业在投入产出的配比上具备领先优势。从规模效率来看,过去三年的均值为0.69,排名靠后的五家企业分别为CAPE LAMBERT RESOURCES、力拓、FMG、Atlas和必和必拓,除CAPE LAMBERT RESOURCES外,其余四家均为规模较大的铁矿生产商,表明大型企业普遍存在规模效率利用低下的问题。

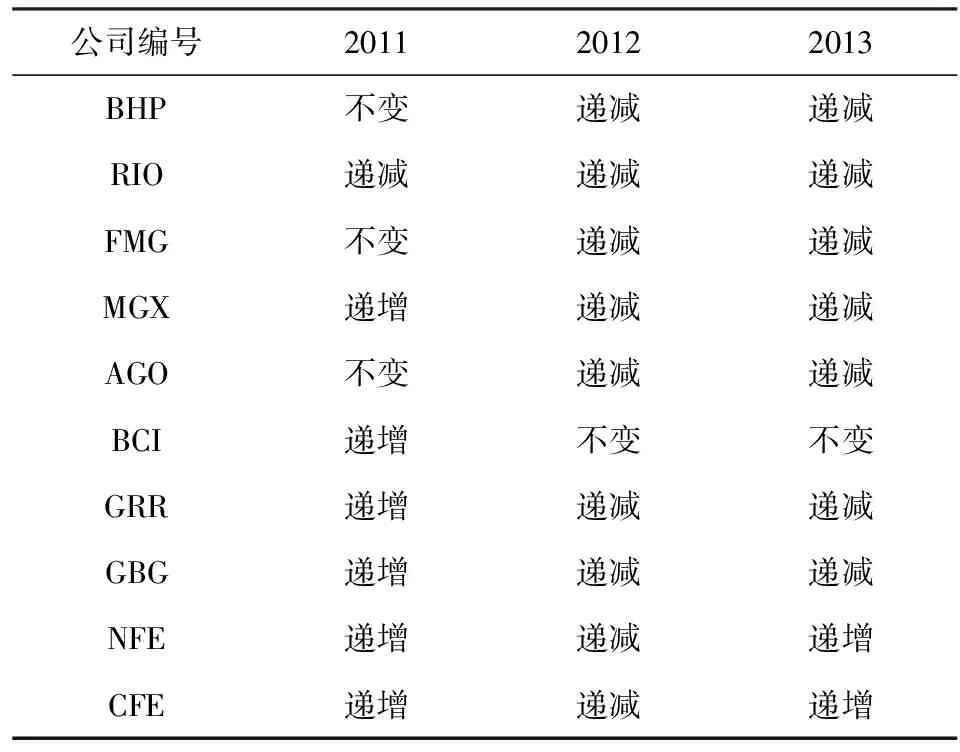

从以下过去三年澳大利亚铁矿上市企业规模报酬变化情况表(表3)可以看出,2011年,大型铁矿企业如必和必拓、FMG、Atlas处于规模报酬不变的最优状态,其余企业均处于规模报酬递增阶段;但自2012年以来,绝大多数铁矿企业的生产已转变为规模报酬递减阶段,表明可能存在过度的投入导致生产扩张超越了企业的规模承载能力。在全球矿产行业运行处于波谷时期的背景下,企业应当适度收缩资本投入,加强内部管理提升,提高投入产出效率。

表3 澳大利亚铁矿上市企业规模报酬变化情况

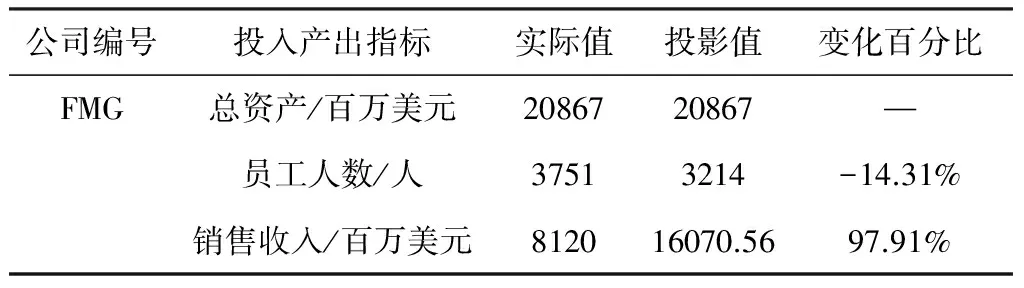

对处于非DEA有效的铁矿生产企业,可利用该决策单元在相对有效面上的投影进行分析[5],提供将其改进为DEA有效的方法。本文以FMG铁矿为例,其DEA投影分析改进结果如表4所示。

表4 FMG铁矿DEA投影分析改进结果

2013年FMG铁矿经营效率值为0.51,处于行业中游水平,其投入存在一定程度的冗余。从投入指标看,FMG在保持当前销售收入不变的条件下达到DEA有效,员工人数规模应缩减14.31%。表明其存在机构臃肿、人员冗余现象,劳动力的利用效率不足。

4 结论与建议

数据包络DEA分析法是对上市企业经营效率进行对比分析的有效手段。本文运用DEA模型对在澳交所上市的前10家大中型铁矿企业近三年的经营效率进行评价(表5)。结果表明,澳洲上市的铁矿生产企业总体经营效率不高且呈下降趋势,规模效率下降是导致经营效率不高的主要原因;大型企业的纯技术效率领先于中小型企业但规模效率普遍偏低;绝大多数企业目前处于规模报酬递减阶段,企业应适度收缩资本投入,削减员工人数,提高投入产出效率。从以下中资企业对澳铁矿上市公司持股一览表可以看出:目前,首钢、鞍钢、沙钢等中资企业已投资入股并实际控制部分澳洲铁矿生产企业;华菱钢铁、西部矿业等亦选择以参股方式进行境外铁矿资源的开发。

总的来看,中资企业实施“走出去”战略获取境外铁矿资源,应结合目标企业的实际经营情况,审慎灵活地选择控股收购、参股投资、联合开发等投资方式。对于已完成投资入股的企业,后续可通过对董事会施加一定的影响,主动参与到项目决策中来,加强公司运营效率提升;对于计划进行海外布局的企业,并购投资建议考虑“5做”原则:第一,测算企业自身投资能力,预估新增并购项目产生的影响程度,做到量力而行;第二,加强铁矿石价格波动周期分析研判,关注项目介入与达产时间节点,做好时机把握;第三,不同国家及地区的地理环境、地缘政治、开发政策等因素各不相同,其将影响投资项目的经济性,做足布点定位;第四,同一地区下的项目可能处于不同的开发阶段,如在产项目与绿地项目,其投资强度与现金流结构差异较大,应做优项目选择;第五,当投资标的初步选定之后,进一步分析控股收购、参股合作等并购投资方式对项目的影响,做全投资方式比选。

表5 中资企业对澳铁矿上市公司持股一览表

数据来源:根据铁矿上市企业2013年年报整理。

[1] 马占新.数据包络分析模型与方法[M].北京:科学出版社,2010.

[2] 魏权龄.数据包络分析[M].北京:科学出版社,2004.

[3] 宋晓明.基于DEA的我国煤炭企业上市公司经营效率分析[J].山西经济管理干部学院学报,2006,14(4):51-54.

[4] 王倩,杨桐.基于DEA方法煤炭企业经营绩效评价[J].经济与管理,2013,27(2):93-96.

[5] 李灿.基于DEA的我国钢铁企业经营效率评价[D].武汉:武汉科技大学,2012.

Analysis of the operating efficiency of listed iron ore enterprises in Australian

LIU Yin-zhe

(China Minmetals Corporation Investment Management Department,Beijing 100010,China)

The metal mining industry’s growth has slown down in the recent years due to a new round of cyclical adjustment.Considering long-term weakness of iron ore prices and production capacity expansion of foreign mining giants,domestic iron ore production enterprises face a severe challenge.In order to reduce dependence on imports and participate in iron ore pricing,China’s iron and steel enterprises has increased investment on mergers and acquisitions of oversea iron ore resources.The paper uses the method of data envelopment analysis (DEA) to evaluate the operating efficiency of Australian listed Iron ore enterprises from the year of 2011 to 2013,based on the output oriented CCR and BCC model.It turned out that the efficiency of Australian Iron ore industry is low;most of the iron ore enterprises are DEA inefficient.According to projection analysis of DEA to adjust inputs and achieve effective DEA by taking the company of FMG as an example.Finally,this paper explored the way of selecting iron ore firms in overseas and improving operation efficiency after merging for Chinese enterprises.

data envelopment analysis(DEA);iron ore company;operating efficiency

2014-05-23

刘寅喆(1986-),男,汉族,重庆人,中共党员,毕业于北京大学汇丰商学院,硕士研究生学历,现就职于中国五矿集团公司投资管理部,主要从事国内及境外矿业投资研究。E-mail:yinzhe_liu@163.com。

F270.3

A

1004-4051(2015)03-0044-05

猜你喜欢

昆钢科技(2022年4期)2022-12-30

建材发展导向(2022年20期)2022-11-03

科学与社会(2022年1期)2022-04-19

智能制造(2021年4期)2021-11-04

读者·校园版(2020年21期)2020-10-29

现代装饰(2020年6期)2020-06-22

农药科学与管理(2019年12期)2019-05-20

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

华人时刊(2016年1期)2016-04-05