2014年全球矿业形势分析与2015年展望

2015-07-02 01:45唐金荣施俊法杨宗喜

中国矿业 2015年3期

唐金荣,周 平,施俊法,杨宗喜

(中国地质调查局发展研究中心,北京 100037)

矿业综述

2014年全球矿业形势分析与2015年展望

唐金荣,周 平,施俊法,杨宗喜

(中国地质调查局发展研究中心,北京 100037)

2014年,全球矿业受全球经济低迷和结构性调整、地缘政治格局变化等因素的影响,整体表现欠佳,基本延续了过去三年以来的发展颓势,突出表现为矿业指数中高位底部调整、大多数矿产品价格持续下降、矿业融资困难等。展望2015年,随着全球经济复苏多层化、复杂化,全球矿业将难以好转,在美元走强及新兴经济体增速下挫的重压之下,国际大宗矿产品价格难觅回升动力,全球矿业格局将继续深度调整。目前,全球矿业仍处于深度调整阶段,但表现出“四期叠加”特征,即矿业复苏酝酿期、技术创新孕育期、矿业管理政策调整博弈期和能源资源治理结构的改革期。对此,本文提出以下建议:一是稳定公益性地质调查投入;二是加强地质科技创新和勘查技术的研发投入;三是抓住机遇推进矿政管理改革;四是积极参与全球能源治理;五是加快实施矿产勘查“走出去”行动。

全球矿业形势;矿产勘查;矿产品价格;矿产品供需;政策建议

2014年,全球矿业受全球经济低迷和结构性调整、地缘政治格局变化等因素的影响,整体表现欠佳,基本延续了过去三年以来的发展颓势,突出表现为矿业指数中高位底部调整、大多数矿产品价格持续下降、矿业融资困难等。而且,受全球需求疲软的影响,预计2015年这种趋势将会延续,全球矿业将继续深度调整,艰难酝酿复苏。

1 2014年全球矿业持续低迷,整体表现欠佳

2014年以来,乌克兰危机、ISIS成立、中东地区冲突等地缘政治紧张加剧,埃博拉病毒大面积爆发,全球经济政治格局动荡调整,发达经济体与发展中经济体之间,以及发达经济体中的美国与欧元区、日本之间呈现出多极分化特征,经济复苏的脆弱性、不确定性已深深影响到了全球矿业的发展走势。

1.1 全球矿业指数中高位徘徊,筑底态势隐现

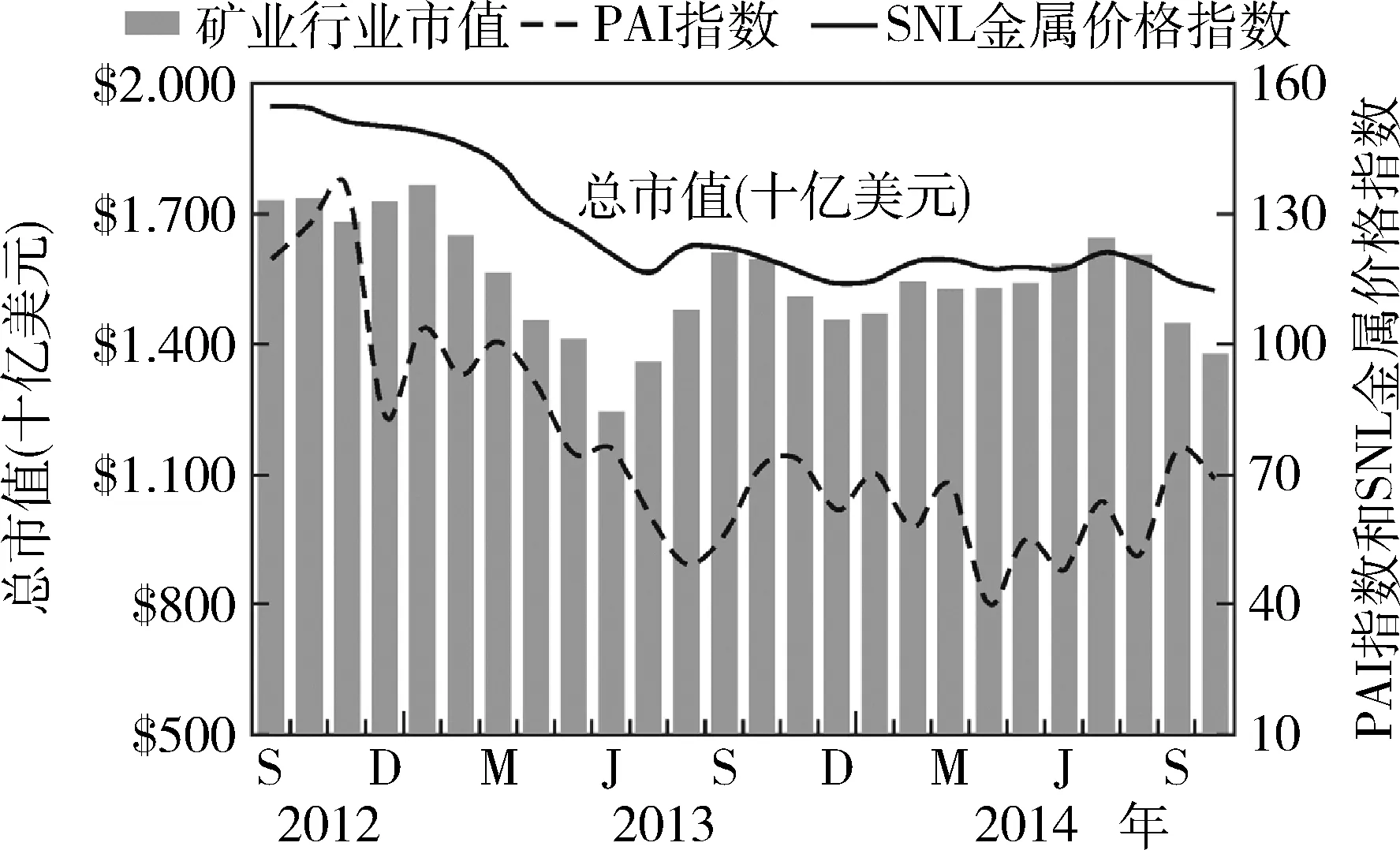

截至2014年10月,尽管反映了全球202家重要矿业公司市值变化的汇丰全球矿业指数约360点,较2011年近800点的相对高位下跌了一半以上,但在2013~2014年基本保持稳定,始终在400点上下波动,筑底态势隐现(图1)。

图1 汇丰全球矿业指数变化情况(2008年1月~2014年10月)

另外,据SNL金属与矿业公司发布的反映勘查开发状况的PAI指数来看,尽管上半年基本呈下跌态势,但从2014年4月以来,该指数已从在40点附近震荡回升至目前的70点左右,也表现出筑底回升迹象(图2)。PAI指数由重要钻探结果、初始资源发现、重要勘查项目融资和矿山项目开发状况等4项指标构成。其中,重要钻探结果指标好转是支撑近来PAI指数回升的重要因素。受季节性波动因素的影响,PAI指数的未来走势还需观察。

图2 SNL公司PAI指数变化情况(2012年9月~2014年10月)[1]

1.2 国际原油价格大幅下跌,或将影响2015年油气勘查投入

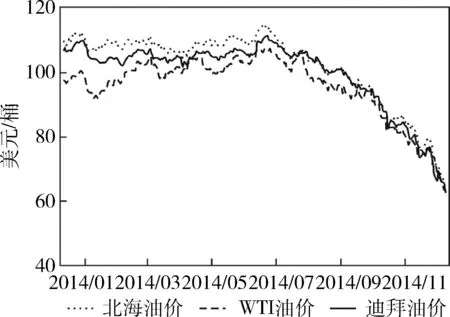

2014年以来,国际油价呈现出先涨后跌的走势,运行区间持续向下。上半年国际油价稳步上扬,进入7月份之后则出现持续大幅下跌态势。国际油价在10月份跌破每桶90美元关口,11月跌破80美元关口,12月份更是连破70、60美元,创2009年5月份以来的新低,一再超出人们的预期。以布伦特原油价格为例,6月18日上升为115.14美元/桶,而到12月9日却跌至66.09美元/桶,短短半年间降幅达到了42.6%。其他如WTI、迪拜1月期油价也同步大幅走低(图3)。

图3 2014年国际原油价格变化情况[2]

受前几年油价高企的影响,国际油气勘查投入保持了较快增长态势。2013年全球油气勘探及开采投资6820亿美元,比2012年增加10%。据估计,2014年全球油气领域的勘探及开采投资将达到7230亿美元的新纪录,同比增加6.1%。就地域而言,北美地区油气勘探及开采投资增速将超过7%,远高于2013年的2%。这主要是受到美国投资大幅增加的刺激。北美以外地区的增幅将维持在6%左右;中东、拉美和俄罗斯的增幅相对较大。

然而,受2014年下半年油价大幅下跌的影响,2015年国际油气勘探与开发投入很可能出现负增长,这种趋势值得关注。同时,与国外油气勘查投入保持继续增长的态势相比,我国油气勘查已显颓势。2013年,国内油气勘查投入764亿元,同比下降3.9%。预计2014年这种趋势可能延续。国内与国外油气勘查投入之间呈现出二元分化走势,也同样值得关注。

1.3 重要矿产品价格走势分异,勘查投入持续大幅下降

2014年,金、银等贵金属价格震荡下行,基本延续前两年的走势(图4)。LME黄金现货价格先是从年初的1182美元/盎司上涨至1392美元/盎司,之后就一直处于升跌往复的行情,11月初更是跌至近4年的最低位(1142美元/盎司)。相对于金价的大幅波动,白银现货价格较为平稳,2014年大部分时间维持在20美元/盎司上下波动,震幅较小。但10月以来,白银现货价格再次下跌,至11月初已跌至15美元/盎司。

图4 金、银价格变化情况(2010年2月~2014年11月)

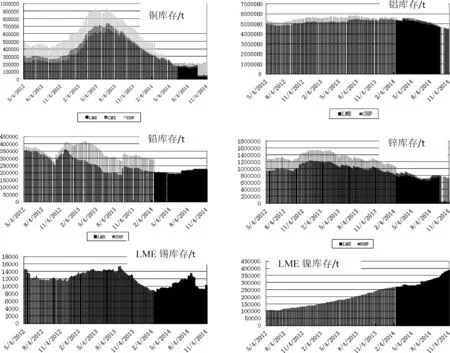

有色金属矿产品的价格走势分异:铜、铅、锡价震荡下行,铝、锌价震荡上行,镍价则呈现出先扬后抑的走势(图5)。从库存来看,铝、铜、锌去库存化明显,镍和铅库存则有较大幅度上升(图6)。

(左轴:铝、铅、锌价格;右轴:铜、镍、锡价格)图5 铜、铝、铅、锌、锡、镍价格变化情况(2010年2月~2014年11月)[3]

铜:2014年,尽管铜库存降至历史低位,但受全球铜矿山产能释放的影响,LME铜现货价格基本维持在7000美元/t上下波动,全年最低价位出现在3月中下旬(6441美元/t),最高点出现在7月初(7186美元/t),11月基本维持在6800美元/吨的水平。

铅:LME铅现货价格基本维持在2100美元/t上下波动,8月下旬以来再次进入下行通道。截至11月已跌破2000美元/t的关口。

锡:锡价全年大部分时间较为稳定,在22500美元/t上下波动,8月下旬以来再次进入下行通道。截至11月已跌破20000美元/t。

铝:近两年来,铝去库存化效果显著,LME铝现货价格呈现出筑底回升态势。从2014年3月以来,已从1680美元/t的低位震荡上升至11月的2000美元/t以上。

锌:由于全球范围内几个重要的锌矿床闭坑,从2013年11月以来,锌价呈现出震荡上升的趋势。至2014年11月已从上年同期的1875美元/t回暖至2100美元/t以上。

镍:受印尼原矿出口禁令的影响,镍价从2013年11月进入上升通道,在2014年5月一度达到近三年来的最高值(21000美元/t),之后由于需求趋缓,以及菲律宾镍矿出口增加等因素影响,镍价震荡下行。截至11月已大幅跌至15000美元/t。

据SNL金属与矿业公司统计,2014年,全球非燃料固体矿产勘查投入为114亿美元,同比下跌25%(图7)。这已是全球非燃料固体矿产勘查投入连续两年大幅下跌。2013年,这一数字为152亿美元,同比降幅约29%。国内矿产勘查投入同样如此,2014年延续了2013年度的下降态势。据中国地质调查局发展研究中心统计,2014年全国地质勘查投入同比降幅在10%左右,全国地质勘查工作形势持续走低。

图6 铜、铝、铅、锌、锡、镍库存变化情况(2012年5月~2014年11月)

图7 1996~2014年全球非燃料固体矿产勘查预算[1]

1.4 大型矿业公司提质增效,加速剥离非核心资产

受全球矿业低迷的影响,国际矿业巨头纷纷缩减开支,继续调整优化经营结构,加快战略调整应对变局。通过加速产销多元化,压缩低端产能,扩大优质矿产溢价等方式,矿业巨头正在力保优质资源垄断和价格市场话语权。例如,必和必拓的勘查预算从2013年的3.9亿美元降至1.85亿美元,降幅达47%,2015年预计还将继续减少。该公司正在缩减煤、铝、锰、银等资产,而将重心转向确保铁矿石、铜、石油、钾等资产;力拓启动澳大利亚昆士兰州铝土矿开发项目,并与几内亚签署协议,联手开发价值200亿美元的世界最大的西芒杜铁矿项目,力保其全球第一供应商地位;AngloGold Ashanti公司的勘查预算缩减了1.52亿美元,从13个国家撤回了不符合其战略决择的项目。

2 2015年全球矿业疲软,复苏动力仍然不足

据国际货币基金组织2014年10月预测,2014年全球经济将实现3.3%的增长;2015年全球经济增长3.8%,呈现缓慢复苏迹象,但增速比4月的预测值有所下调[4]。预计疲软的全球需求将难改当前矿业的颓势。展望2015年,随着全球经济复苏多层化、复杂化,全球矿业将难以好转,在美元走强及新兴经济体增速下挫的重压之下,国际大宗矿产品价格难觅回升动力,全球矿业格局将继续深度调整。

2.1 多重因素推动国际油价大幅下挫,短期回升可能性不大

2014年下半年以来国际油价快速大幅下跌,一种观点认为,是美国联手沙特打压俄罗斯、委内瑞拉、伊朗等严重依赖石油出口国家的阴谋;另一种观点是全球经济减速导致对原油需求转弱,导致的国际油价周期性下跌。实际上,导致国际油价快速大幅下跌的原因是多方面的,包括地缘政治格局变化、供需形势转变、美国能源革命带来的非常规油气资源大幅增产使欧佩克影响力减小、美元走强、金融市场监管加强导致投机者对市场的扰动作用减弱等。在这种大背景下,国际油价短期内难有回升空间。

2014年以来,全球经济增长大大低于预期,国际机构不断下调全球经济增长预测。与此同时,国际能源署也将2014年石油需求增量由最初110万桶/d多次下调后至70万桶/d,为近五年来的最低水平。从石油供应来看,在利比亚石油产量恢复、加拿大和巴西等国增产特别是美国大幅增产的推动下,2014年石油供应增量为180万桶/d左右,远超过最初预测的120万桶/d。因此,导致此次国际油价下跌的最主要原因应是供求关系的变化,石油供求由偏紧转向明显宽松,特别是这种宽松状态远超过人们的预期,使得国际油价大幅下降。

另一方面,全球非常规油气资源的开发改变着全球能源供应格局。美国长期投资开发的页岩油开始进入产量高速增长期,加上近海油田的开发,2014年美国日均原油产量同比大增12.6%,美国石油增量占到全球增量的87%左右。欧佩克国家面对供求关系的变化,不仅无法通过减产达到保价的目的,反而冀期通过扩大生产维持市场份额。可见,由美国能源革命主导的非常规能源供应格局的重大变化,导致欧佩克逐渐丧失对国际石油市场的话语权,是国际油价大幅下挫的另一主导因素。

2.2 美元持续走强,重要矿产品价格将被抑制上涨

在正常的矿产品市场中,矿产品价格主要受到供需关系、美元指数、库存等因素影响。这三种因素共同主导着全球主要矿产品价格的走势。例如,供大于求的铜、铅、锡价格震荡下行,去库存化明显的铝价格止跌回升,锌供应减少带动锌价上涨等。美元指数与黄金价格以及其他大宗矿产品价格之间呈现出较强的负相关性。

随着美国经济走上复苏之路,美联储已于2014年10月彻底结束量化宽松货币政策,加息的预期在增强。而欧洲经济问题的长期化和复杂化对欧元形成极大的压制,其日渐宽松的货币政策也促使投资者看空欧元。这些因素对美元上行构成强劲支撑,美元一改过去几年的疲软态势,自2011年4月以来,美元指数从73逐渐回升至2014年12月的89,同期金价从约1900美元/盎司降至1200美元/盎司,反映伦敦金属交易所6种有色金属(铜、铝、铅、锌、锡、镍)价格的LMEX指数从约4500下降至3000左右。可见,美元走强对以美元计价的原油及大宗矿产品构成了很大打压。预计在美国经济持续向好、其他经济体表现不如预期的作用下,美元指数将持续走强,2015年各重要矿产品价格将承压,难有大幅回涨可能。

2.3 中国矿产品需求增幅明显放缓,全球难觅有效接续的经济体

经过30多年快速发展,中国经济增速自2010年第三季度开始逐步放缓,GDP增速已连续18个季度下降,时间长达4年多,且走势目前尚未稳定。2012年以来中国GDP增速一直在7.5%左右波动, 2014全年经济增长为7.4%,远低于2008~2012年年均增长9.3%的水平,中国经济进入新常态。尽管在全面深化改革推进之后,经济中出现了一些新的、好的发展势头,但远不足以形成能完全替代过去增长的动能,改革红利释放是一个渐进的过程。目前,中国钢铁、水泥等需求已明显放缓,重化工业产能过剩严重,汽车生产和消费进入相对较低的增长期,制造业投资增长已由过去的30%左右下降到15%左右。根据2014年12月份中央经济工作会议的精神及实现情况,经济界普遍认为中国2015年GDP预期增长在7%比较合适,2016年可能会调整到6%~6.5%的区间。

中国经济增速放缓,使得国际大宗矿产品供给严重过剩,更为严峻的是其他新兴经济体发展经济增速同样出现了回落,且分化现象较为明显。以印尼为代表的亚洲新兴国家经济表现较好,预计2014年实际经济增速为6.5%,2015年将达6.6%,面临着来自美元加息预期和全球风险投资的快进快出及通货膨胀的风险,其经济脆弱性不容忽视;印度官方最新的经济报告预测2014年印度经济增长率速在5.4%~5.9%之间,2015年可能增长至6%左右;非洲经济表现抢眼,仅次于亚太新兴市场,但GDP总量有限,2014年总规模为2.3万亿美元,难以接续中国因经济放缓对资源的需求。美国经济复苏实施的“再工业化”战略,对传统的大宗矿产需求不会有较大改变,其重点发展的高端化、清洁化、智能化的现代制造业,将带动新兴高技术矿产,如锂、钴、稀土等增长。总的来看,全球短期内,难觅有效的接续中国需求的经济体,全球矿产品需求将继续疲软,这种态势预计将维系一段时期,短则2~3年,长则5~6年。

2.4 各国政府将继续采取多种措施,大力支持和促进本国矿产勘查复苏

在全球矿产勘查市场不景气的背景下,各国政府纷纷加强了对矿业发展的支持力度。最直观的表现是,稳步增加了政府对于矿产勘查的预算。据SNL金属矿业公司统计,2008年金融危机以来,政府及其他机构的勘查预算投入呈现较快增长态势,从2008年的1.63亿美元上升至2014年的8.73亿美元,增长了435%。在整个勘查预算中,政府及其他机构的勘查预算比例,则从2008年的1.2%上升至2014年的8.1%。

另外一种救市策略是通过财税刺激、修改矿法。例如,为应对矿产勘查支出下滑,澳大利亚政府于2014年5月13日出台了一项新的勘查开发促进计划。该计划旨在消除陆克文-吉拉德政府时期所引入的超额利润税(MRRT)政策对澳洲矿业带来的不利影响。其主要支持中小型勘查公司,促进其矿产勘查活动,以增加澳大利亚的矿床新发现。根据该项计划,澳大利亚当地股民如果投入一定数额的资金用于初级勘查公司在澳大利亚本土进行的草根勘查活动,则可以获得等额的个人所得税抵免。该项计划为期三年,总计投入1亿澳元:可用的税收抵免额度2014~2015年度最高为2500万澳元,2015~2016年度为3500万澳元,2016~2017年度为4000万澳元。澳大利亚各州则采取补贴措施,对初级勘探公司(尤其是有钻探工作量的公司)给予财政补贴[5]。

其他国家,如哈萨克斯坦为刺激国际投资宣布修改现行矿法,加拿大延续流转股票计划等。加拿大的矿产勘查税收抵免15%政策(METC)是其流转股票的最新形式。该政策始于2000年,为期5年,到期之后每年延期一次。2014年出于北方及边远地区基础设施建设、土著居民教育问题的考虑,联邦政府延续了此项政策[6]。

3 全球矿业发展的新特征与对策建议

总的来看,全球矿业仍处深度调整阶段,呈现出“四期叠加”特征。一是矿业复苏的酝酿期。尽管短期内矿业复苏难现,但业内人士普通看好中长期的能源资源需求,正在积极寻找机会,迎接下一轮繁荣的到来。二是矿业技术创新的孕育期。面对严峻的市场形势和激烈的市场竞争,矿业企业加大了深部/覆盖区的勘查技术研发和智能矿山、高效采矿技术以及管理创新工作,以期让创新成为企业发展的新引擎。三是矿业政策调整的博弈期。许多资源型国家为推动本国矿业开发,修改了很多政策措施,降低了进入门槛以吸引投资,同时加强运营的监管,又期望能从资源开发中获得更多的利益或保护当地环境及就业。四是能源资源治理结构的改革期。近几十来全球能源资源格局发生了巨大变化,以中国为代表的新兴经济体已成为能源资源贸易主要参与者,消费重心出现由西向东的转换,供应中心出现了多极化,而能源资源治理构架却形成于40年前,已无法适应当今的格局调整,改革已成为国际共识。

针对当前全球矿业的新特征,我们提出如下几点建议。

3.1 稳定公益性地质调查投入,推进地质调查工作结构调整

地质工作是国民经济发展的先行,需提前1~2个五年部署。目前,地质勘查投入如果持续下降,将影响到下一个五年或更长时间的矿产资源供应。在当前国内外矿业低迷、国内油气与非油气勘查投入双下滑、国内地勘基金可能退出等因素的共同影响下,应该充分考虑当前矿业复苏酝酿期的特性,发挥公益性地质工作“四两拨千斤”的作用,调动社会资金投入的积极性,为下一轮矿业繁荣集聚实力。

一是加强油气地质调查工作,拉动商业性勘查投入。与国外油气勘查投入继续保持增长的态势相比,我国油气勘查已显颓势。2013年,国内油气勘查投入764亿元,同比下降3.9%。预计2014年这种趋势可能延续。对此,急需通过公益性油气地质调查投入支撑和拉动商业性勘查投入,保持油气勘查开发行业的稳定性,保障能源资源安全,助推能源管理体制改革。

二是加强对非传统油气资源的地质调查与评价。非传统油气资源具有更加低碳、清洁的特性,是弥补和替代传统油气资源的重要资源。需要加强页岩气、煤层气、天然气水合物,以及铀矿资源的调查与评价,服务于国家绿色、低碳经济发展的需要。

三是加强重点矿种的调查与评价,统筹紧缺和战略性新兴矿产。当前,我国经济社会发展对矿种的需求重心已发生重大变化,这就需要加强统筹,突出重点矿种,特别是加强对紧缺和战略性新兴矿产,如铜、铝、镍、铬、锂、钴、三稀等矿种的调查与评价力度。

3.2 加强地质科技创新和勘查技术的研发投入,聚焦重大理论和技术难题

当前,正值全球矿业技术创新的孕育期,现代地球观测与探测手段快速发展,形成了从空中到地面、从地表到深部的立体探测技术体系,其探测深度、精度、效率、广度都有很大提高,增强了地质调查工作的能力和可及范围。

一是提高覆盖区和深部找矿效率是全球性的技术难题,从现有的国外资料来看,经过近一二十年的发展,这类技术正接近突破的边缘,为此我们也要加大投入给予持续支持。二是随着数字技术和云计算等新技术的广泛应用,必将对现代地质调查和矿山建设和运营产生影响,相关部门要及早研究以提高生产效率。三是解决劳动力成本上升和找矿发现率下降的根本出路在于加大技术创新,推动新型矿床和大型、特大型矿床的发现。因此,需要着力加强地质科技创新和勘查技术的研发投入,聚焦重大地质理论和科技难题,推动全球矿业技术的创新与发展。

3.3 抓住机遇推进矿产资源管理制度改革,出台促进矿产勘查的相关政策

矿业调整期是进行矿政管理改革的最佳时期,利益诉求意愿低,难度相对小。世界各国纷纷调整矿产资源管理政策,进入政策博弈期。对此,建议按中央全面深化改革和依法治国的要求,推进矿产资源领域的市场化改革,发挥市场在资源配置中的关键性作用。首先,加快《矿产资源法》的再次修改,明晰能源资源的产权关系,加快地勘位改革,培育独立市场主体;其次,要理清政府、企业、市场的关系,实现政府正确履职,并逐渐向服务型政府转变,让企业成为矿产资源、资产、资本运营的主体,市场机制得到以实现;再次,借鉴国际经验,构建科学合理的能体现矿产资源属国家所有的税、费、利及金制度。

同时,还可借鉴加拿大、澳大利亚的矿产勘查财税补贴制度,针对国家紧缺矿种,对投入预查、普查且有钻探工作量的风险勘查投资主体进行适当补贴或税收抵免,分担、降低其找矿风险,引导激发市场活力,促进矿产勘查市场不断完善。

3.4 深入研究能源资源发展趋势,积极参与全球能源资源治理

新世纪以来,受多种因素的共同作用,全球能源资源价格明显偏离市场供求关系,呈现出剧烈波动特征,影响全球经济的经济发展。以石油和铁矿石为例,2006~2010年,全球石油需求量最大浮动为2.3%,而同期原油价格最大浮动为247%;全球铁矿石需求量最大浮动为15%,而同期中国铁矿石到岸价最大浮动为160%。足见始建于40年前的全球能源资源治理格局存在诸多功能缺陷,无法代表新兴国家和发展中国家声音,无法真正的实现能源资源生产国与消费国之间的有效对话,无法应对能源资源供应多极化带来的新风险,改革全球能源资源治理结构已成为国际共识。

目前,中国已经成为全球第一大能源消费国、生产国和全球第二大原油进口国,同时也是大宗非燃料矿产资源的消费大国和生产大国。在能源资源领域中扮演着越来越重要的角色,其一举一动均会引起国家社会的高度关注。在这种大背景下,中国应抓住能源资源结构改革期的机遇,在G20、APEC、上合组织、金砖5国等国际合作框架下,搭建新能源资源治理平台,积极参与传统能源资源治理机构改革,以维护中国和全球的能源资源安全。

3.5 加快实施“走出去”,打造负责任的中国矿业企业形象

目前,全球矿业低迷,矿业资产相比鼎盛时期大幅缩水,矿业并购所面临的阻力会有所下降,这为企业走出去提供了较好的机遇。但必须看到,过去十多年,我国企业“走出去”的过程中,走了很多弯路,并购了很多规模大、品位高的资源,因忽略了环保问题和社区关系问题,而长期搁置或处于纷争之中,经营状况不理想。为此,我们需要吸取教训,除了要寻找优质的资源之外,还要努力提升企业管理能力,树立负责任的企业形象。

最近,加拿大政府颁发了针对加拿大采矿业和油气行业的新的《企业社会责任战略(CSR)》,明确了拒绝遵守公认的CSR最佳实践行为的企业应承担的后果和争议解决程序[7]。该战略显示出加拿大政府要求加拿大矿业公司对CSR顾问作业及国际最佳实践重视和遵守的决心。这也反映了作为全球矿业强国,加拿大在引领矿业透明新时代所发挥的主导作用。当前正值全球矿业重大调整期,建议我国政府积极研究并出台类似规定,规范中国矿业企业在国内外的矿业行为,敦促其承担更多的社会责任,积极参与全球矿业管理新秩序的构建。

[1] SNL.Corporate Exploration Strategies.2014.[EB/OL] (2014-10) [2015-01] http://go.snl.com/Nonferrous-Mining-Exploration-Budgets-2014-Report-MS.html

[2] 美国能源署[EB/OL](2014) http://www.eia.gov/

[3] Infomine[EB/OL](2014)http://www.infomine.com/

[4] IMF.《世界经济展望报告》.2014 .[EB/OL] (2014-10) [2015-01]http://www.imf.org/external/chinese/pubs/ft/weo/2014/02/pdf/textc.pdf

[5] Cole Latimer.The 2014 Federal Budget:What it means for mining.[EB/OL] (2014-05) [2015-02] http://www.miningaustralia.com.au/features/the-2014-federal-budget-what-it-means-for-mining.2014.

[6] PDAC.Canada’s mineral exploration sector faces capital crisis.[EB/OL] (2014-03) [2015-02] http://www.pdac.ca/policy/budget-2015/budget-2014/capital-crisis

[7] Foreign Affairs,Trade and Development Canada.Harper Government Announces Enhanced Corporate Social Responsibility Strategy to Strengthen Canada’s Extractive Sector Abroad.[EB/OL] (2014-11) [2015-02] http://www.international.gc.ca/media/aff/news-communiques/2014/11/14a.aspx?lang=eng

Analysis and outlook of 2014~2015 global mining

TANG Jin-rong,ZHOU Ping,SHI Jun-fa,YANG Zong-xi

(Development Research Center,China Geological Survey,Beijng 100037,China)

In 2014,the global mining industry,being affected by global economic restructuring and changing of geopolitical pattern,basically continued the last 3 years’ depressed trend with overall performance not so good.Such a situation can be seen from the adjustment of the mining indexes at the bottom of mid-high level,continued dropping of most minerals’ price,and the financing difficulty for mining projects.It is predicted that in 2005,in the background of the multi-level and complicated global economic recovery,the mining industry will not come out of the recession.Under the pressure of US dollar becoming stronger and emerging economies’ growth rate slowing down,the minerals’ prices will remain weak,and the global mining industry will continue the in-depth adjustment showing the characteristic of “4 periods overlapping”,namely:preparing period of mining industry recovery,incubation period of technical innovation,game playing period of mining policy adjustment,and reformation period of energy resources harnessing structure.To cope with the above mentioned challenges facing us,this paper puts forward the following suggestions:firstly,to stabilize the investment of public-good geological survey,and promote the geological survey restructuring;secondly,to seize the opportunity and carry forward the reform of mining industry administration,and promulgate relevant policies to stimulate the mineral exploration;thirdly,to conduct in-depth research on the developing tendency of energy resources,and actively engage in the global energy harnessing works;fourthly,to speed up the implementation of the strategy of “going abroad to explore mineral resources”,and establish a good image of responsible Chinese mining enterprises.

global mining;mineral exploration;mineral commodity prices;mineral supply and demand;policy proposal

2015-01-20

中国地质调查局项目“固体矿产勘查政策国内外对比研究”资助(编号:12120113018000)

唐金荣(1978-),男,博士,副研究员,从事地质科技情报与资源战略研究。E-mail:jinrongt@163.com。

F416.1

A

1004-4051(2015)03-0001-07

猜你喜欢

矿山安全信息(2022年24期)2022-11-24

矿业安全与环保(2022年2期)2022-05-21

林业勘查设计(2022年2期)2022-03-21

林业勘查设计(2022年2期)2022-03-21

林业勘查设计(2021年6期)2021-11-26

矿业安全与环保(2020年5期)2020-11-04

河北地质(2020年1期)2020-09-16

矿业安全与环保(2020年3期)2020-07-18

自然资源情报(2017年11期)2017-11-26

现代企业(2017年5期)2017-06-15