货币政策非对称性对股票市场的影响研究

2015-06-26 03:36陈国文

东岳论丛 2015年9期

高 旭,陈国文

(1.济南大学 经济学院,山东 济南250002;2.同济大学 经济与管理学院,上海200092)

一、引 言

货币政策的非对称性是指同等效力的扩张性货币政策和紧缩性货币政策对经济运行的作用效果是不同的。金融危机前,货币当局一直实行稳健的货币政策匹配经济增长,而国际金融危机给中国股票市场带来了严重的冲击,使得股票市场长期处于低迷态势,作为应对措施,货币当局推出了宽松的货币政策来刺激经济增长。当前股票市场不仅脱离实体经济运行,宽松的货币政策也没能刺激股票市场走出低迷期。针对此问题,本文从货币政策对股票市场非对称性影响角度,对比分析金融危机前后货币政策对股票市场的影响效果。

二、文献研究

现有的文献对中国货币政策作用效果是否具有非对称性进行了研究,研究结果多认为中国货币政策效果具有非对称性,不同的是紧缩的作用效果大还是扩张的作用效果大。

部分文献认为扩张期的货币政策效果大于紧缩期的货币政策效果。Martin和Milas(2004)把预期到的通货膨胀率作为转换变量,发现货币政策对经济膨胀和紧缩具有非对称影响。朱亚培(2013)以货币供应量作为货币政策的代理指标,发现金融危机前后中国货币政策非对称性对经济体有明显冲击,且正向冲击显著大于负向冲击效果。戴金平等(2008)以资本充足率作为约束条件,发现扩张性的货币政策对通货紧缩的治理远小于紧缩性货币政策对通货膨胀的治理作用。陈丰(2010)认为,中国货币政策传导渠道和传导环境与其它国家有所不同,中国货币政策主要是通过银行放宽信贷渠道进行的,并且银行贷款主要流向了房地产市场,从而导致货币政策的非对称性。陈丰(2010)经过实证检验证明中国货币政策在经济膨胀时期的效用大于经济萧条时期的效应,因此中国货币政策并没有陷入流动性陷阱中。

另一些观点则认为货币政策扩张期的作用效果小于紧缩期的作用效果。刘明(2006)对货币政策扩张紧缩转换的临界点进行了研究,发现中国的货币政策存在非对称性,并且转换的阀值也存在。货币政策阀值效应的提高说明中国信贷市场不断完善,但信贷配给的存在导致了紧缩性的货币政策对产出的影响大于扩张性的货币政策影响。徐茂魁等(2010)以货币供给量作为货币政策代理变量,建立了VAR模型,得出中国货币政策存在有一定程度的不对称性,并且货币政策在萧条时期也能显著推动经济增长。刘金全和张艾莲(2003)利用二项离散选择模型验证了中国货币政策存在有非对称性,并且经济发展不同周期、银行和资本市场上的信贷约束、价格粘性等都可以导致货币政策作用的非对称性。但中国的货币政策非对称性比较微弱,可能是中国价格粘性不明显导致的结果。

关于货币政策非对称性对股票市场的影响,相关文献较少,研究结论多支持货币政策对股票市场具有非对称性作用效果。Bernanke和Kuttner(2005)货币政策中的利率变动会对股票市场波动产生影响,如未预期到的联邦基金利率下降会形成股票市场的利好消息,导致股票价格上涨。刘文超和韩非(2010)对货币供应量和上证综指进行了实证检验,发现反周期的货币政策对股票市场的影响具有非对称性,并且政策在紧缩期对股市的负面作用大于扩张期的正面作用。张小宇等(2013)利用SVAR模型检验了股票收益率对货币政策冲击的影响效果,发现股票收益率、货币政策和产出构成之间存在非线性特征,并且货币政策对股票市场影响显著,扩张性的货币政策对股票市场的影响大于紧缩性的货币政策影响。郑鸣和倪玉娟(2011)利用动态相关性模型检验了货币政策和股票市场的动态相关关系,结果发现货币供应量与股票市场动态相关性比利率和股票市场相关性高,并且货币供应量和股票市场收益率相关性随着股票市场价格波动的降低而增加。胡金焱和郭峰(2012)利用货币供应量和沪深两市的股票价格作为变量,采用了EGARCH模型验证了货币政策对股票市场的影响,发现中国股票市场是典型的政策市,但货币政策的正负冲击对股票市场波动未显示显著规律性。

现有的文献表明,关于中国货币政策作用效果的研究,多数支持中国货币政策存在有非对称性,但非对称性的正负作用效果大小不一致。而关于货币政策对股票市场影响的文献相对较少,并且在研究货币政策对股票市场的冲击效用时,多是认定货币政策的类型。本文在现有研究的基础上,采用GJRGARCH模型来界定不同的货币政策类型,并且检验货币政策对股票市场的影响。再者,本文还重点对比了金融危机前后货币政策对股票市场的冲击效果,以补充金融危机后此类研究较少的不足之处。

三、模型构建与数据

诸多研究文献表明,货币政策对宏观经济具有非对称性的影响,货币政策的正面消息和负面消息对宏观经济的影响是不一样的。我们利用GJR-GARCH模型来检验货币政策对股票市场的非对称影响。中国的股票市场,尤其是在2002年以来,经历了较大的波动,股票市场指数上涨和下跌的幅度都比较大。GJR-GARCH模型可以用来衡量来自货币政策正面消息和负面消息对股票市场的影响,并且解决中国股票市场波动性聚集的问题。针对此问题,我们设立关于货币供给量和沪深300指数的GJRGARCH模型,如下所示。

其中,HS300表示沪深300指数,M2表示货币供给量,用来衡量货币政策,αi,t表示股票市场对货币政策的回归系数,βi,t表示波动的ARCH效应,即波动的聚集性,εi,t表示误差项,Ii,t-1表示杠杆效应,为虚拟变量,衡量正面消息与负面消息对股票市场的影响。当货币政策是正面消息(Ii,t-1>0)与负面消息(Ii,t-1<0)时,货币政策对股票市场的冲击是不同的,正面消息的冲击效果为βi,2ε2t-1,负面消息的冲击效果为(βi,2+γ)ε2t-1。其中,若γ=0,则表示货币政策对股票市场的冲击不存在非对称效应;若γ≠0则表示存在非对称效应。

我们要研究的是货币政策对股票市场的非对称性作用效果,因此,选取的指标必须体现货币政策的作用效果。我们选取广义货币供应量M2来代表货币政策,选取沪深300指数作为中国股票市场发展的代表,探寻货币政策对股票市场的非对称性影响。数据选取的时间段为2002年1月至2014年5月,数据类型为月度数据,数据来源于WIND数据库。为了消除量纲,我们对沪深300指数和货币供给量M2进行了取对数运算。

三是召开专题会议,层层动员部署。多次召开对接会、部署会,逐项落实牵头部门、责任单位和标准要求。每个活动,区委宣传部、区委政法委和区扫黑办领导同志及工作人员均深入现场督促指导,各部门各系统积极参与,齐抓共管,形成强大的宣传合力。

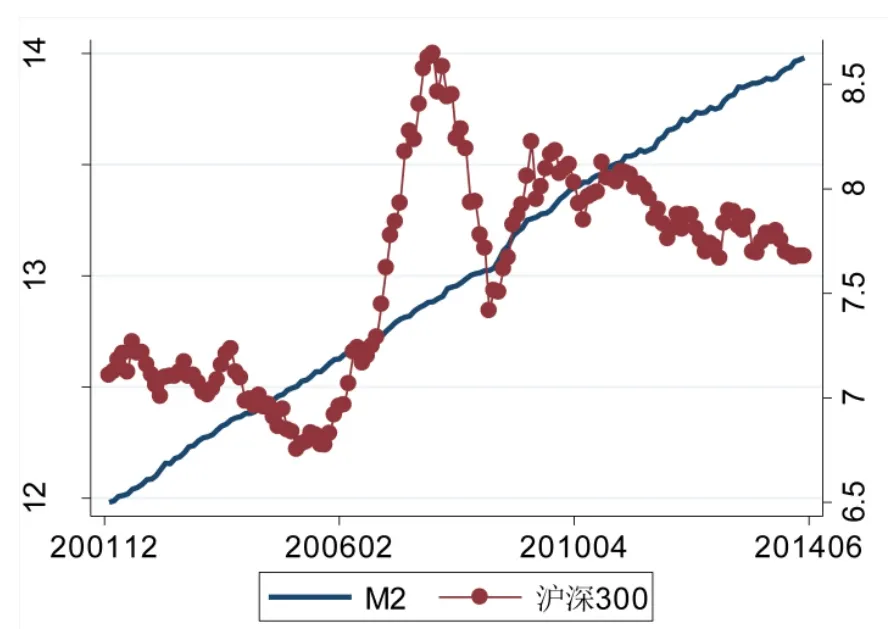

我们对货币发行总量M2和沪深300指数的走势进行了描述,如图1所示。货币发行总量M2一直呈稳步上升的趋势,这与货币理论提倡的一国应当实施稳定的货币政策相一致。沪深300指数在金融危机前上涨达到了最高点,危机的爆发导致其剧烈下跌,危机后沪深300指数虽有所反弹,但没能达到危机前的水平;并且,金融危机之后沪深300指数呈显著地下降趋势。

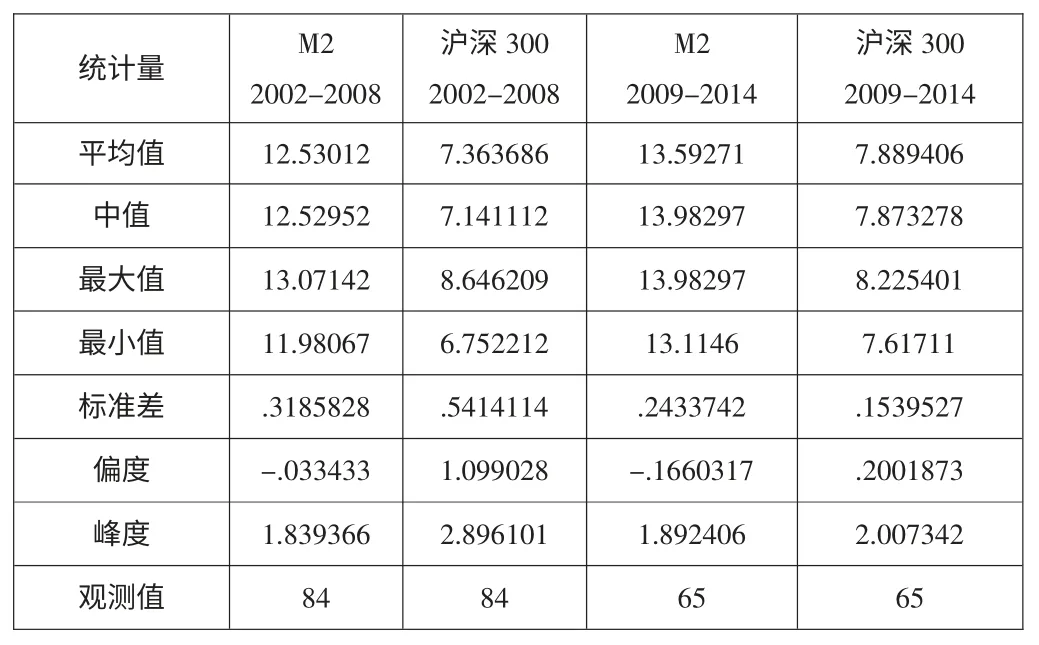

鉴于特殊的宏观经济背景,我们以金融危机为契机,分金融危机前后两个时段进行实证检验。金融危机爆发后,中国政府推出了一系列积极的财政政策和宽松的货币政策来刺激经济发展,因此,对金融危机前后的政策效果区分开来进行研究更具有现实意义。以2008年底为分界点,货币总量M2和沪深300指数分为两个时间段,分别为2002年1月至2008年12月和2009年1月至2014年5月。我们对货币发行量M2和沪深300指数进行了统计性描述,结果如表1所示。

表1 货币总量M2与沪深300统计性描述

图1 货币总量M2与沪深300指数走势

四、实证检验结果

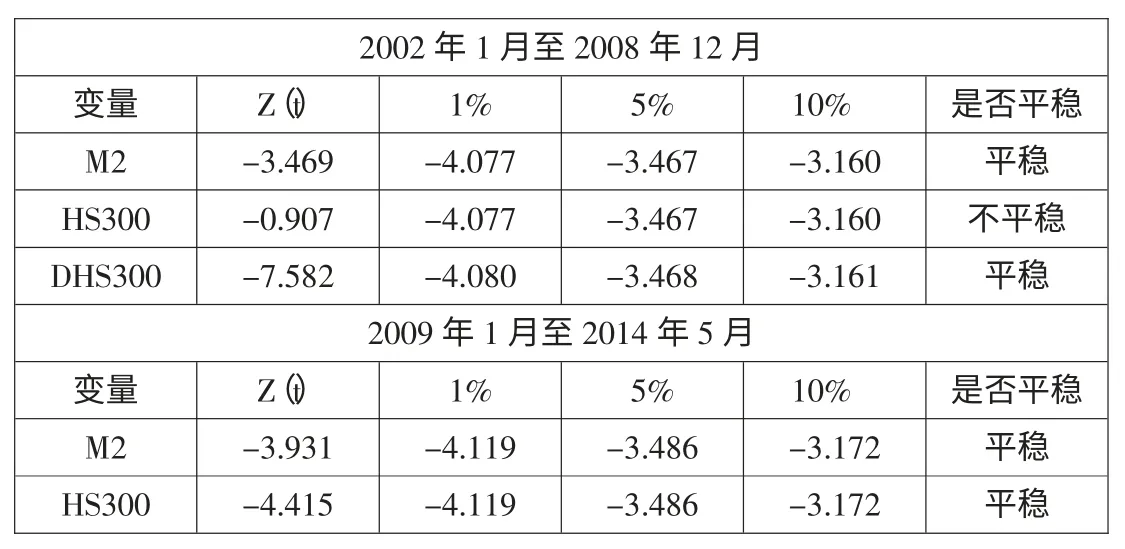

为了检验货币政策对股票市场的非对称性影响,我们对选取的变量进行实证检验。首先进行平稳性检验,确保回归结果的有效性。对时间序列进行实证检验,须建立在平稳序列基础上。我们利用ADF方法,对M2和沪深300指数进行了单位根检验,检验的结果如表2所示。结果显示,在2002年至2008年时间段内,货币供给量M2的原始序列平稳,沪深300指数的一阶差分序列平稳;在2009年至2014年的时间段内,货币供给量M2和沪深300指数的原始序列均平稳。

在平稳的时间序列基础上,我们对变量进行协整检验。协整检验描述的是变量之间是否具有长期稳定的均衡关系。我们首先利用AIC准则对货币供给量和沪深300指数进行了滞后阶数判断,结果显示2002年至2008年之间的最优滞后阶为3阶,2009年至2014年最优滞后阶数为1阶。接着进行了协整检验,结果如表3所示。结果显示,在2002年至2008年之间,协整检验的迹检验量的值均小于5%置信值,说明货币供给量M2和沪深300指数没有出现长期稳定的均衡关系。在此时间段内,货币供给量M2一直以稳定的趋势增加,而沪深300指数经历了剧烈的大涨大跌,这主要与市场参与者的预期和行为有关,导致股票市场脱离宏观经济涨跌。在2009年至2014年时间段内,迹检验量出现了大于5%置信值的值,说明金融危机后,货币供给量和股票市场出现了长期稳定的均衡关系。

我们接着进行了格兰杰因果关系检验,用来探究货币供给量和股票市场变化的因果互动关系。结果如表4所示。在2002年至2008年时间段内,F值和卡方检验值均不显著,沪深300指数和货币供给量M2没有出现格兰杰因果关系。在2009年至2014年时间段内,货币供给量是沪深300指数的格兰杰原因,沪深300指数不是货币供给量的格兰杰原因,这与现实情形一致。在金融危机后,货币当局为了刺激经济发展,针对宏观经济的运行情况制定货币政策,因此货币供给量出现了沪深300指数变化的格兰杰原因。

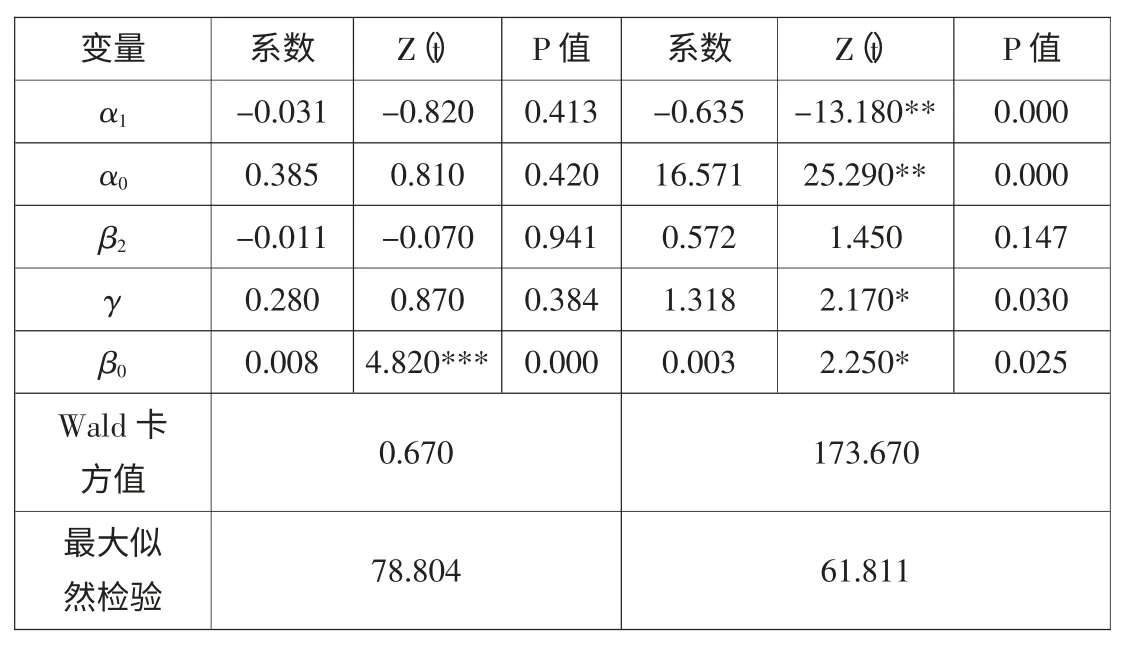

我们采用GJR-GARCH模型检验货币政策对股票市场的非对称影响,检验结果如表5所示。其中,α1表示货币供给量M2对沪深300指数的影响,α1大于0表示货币供给量对沪深300有正向相关关系,小于0表示有负向相关关系。γ表示正向消息和负向消息对沪深300指数的影响,γ大于0表示正向消息的冲击大于负向消息的冲击,反之则相反。结果显示,在2002至2008年时间段内,货币供应量对沪深300指数的冲击效果不显著,说明股票市场的运行基本不受宏观货币政策的束缚,在投资热潮下股票市场指数不断高涨。在2009年至2014年时间段内,货币供给量与股票市场变化出现了负向关系,并不是说货币供给量对沪深300指数有负向影响,而是金融危机后股票市场长期处于熊市导致的。γ的值显著大于0,说明在金融危机后,关于货币政策正面消息对股票市场的冲击大于负面消息的冲击。

五、研究结论与政策建议

(一)研究结论

1.从实证检验结果来看,货币政策与股票市场出现了协整关系,说明二者之间存在有长期稳定的均衡关系;格兰杰因果关系检验结果说明,金融危机后货币政策和股票市场之间存在格兰杰因果关系,二者的变动会相互影响;GJR-GARCH检验结果出现了显著的回归结果,说明货币政策不仅会对股票市场产生影响,而且存在有非对称性的影响效果。

表2 货币供给量M2和沪深300指数分时段平稳性检验

表3 货币供给量M2和沪深300指数的协整检验结果

表4 货币供给量M2和沪深300指数的格兰杰因果关系检验

表5 货币供给量对沪深300指数非对称影响检验结果

3.从金融危机前后回归结果对比可以看出,金融危机之后,中国股票市场“政策市”的现象更加显著。在金融危机之前,投资者对股票市场投资较为狂热,股票价格脱离实体经济运行而高涨,稳健的货币政策效果影响不显著;而在金融危机导致股票价格降低之后,多数高价买入股票的投资者会对正向的政策效果做出积极的反应以期股票价格上涨来降低或抵消亏损,因此金融危机后股票市场“政策市”的现象更加显著。

(二)政策建议

针对前文得出的关于货币政策对股票市场非对称性影响作用的结论,我们提出以下政策建议:

1.针对不同货币政策对股票市场非对称性的影响效果,制定不同的货币政策。制定不同的货币政策一定是基于稳健的货币政策基础之上的,并不是制定毫无规律的货币政策,而是在经济扩张期正面消息作用效果大时,适当消除正面消息对股票市场的冲击,经济紧缩期负面消息作用效果大时,提升(降低)正面(负面)消息的作用效果。

2.合理引导投资者情绪。建议引导投资者的情绪并非是把股票市场低迷的表现归咎于投资者情绪上,而是监管部门应当更加充分真实的进行信息披露,让投资者在完全信息的基础上做出理性选择,避免各种模糊消息、内部消息等对投资者情绪造成不一致的冲击,从而影响股票市场健康运行。

3.继续推行股票市场的规范化改革。中国股票市场发展还很不完善,还存在有政策市的现象,货币政策等宏观政策从而不可避免的对股票市场造成冲击。中国股票市场应继续完善改革,如注册制改革等,从根源上解决股票市场的问题,消除因IPO暂停等带来的供给抑制现象,让股票市场对宏观经济政策做出合理的反应。

[注释]

①Bernanke,Kutter,What Explains the Stock Market’s Reaction to Federal Reserve Policy?,Journal of Finance,2005(20):1221-1257.

②Martin,Milas.Modeling Monetary Policy:Inflation Targeting in Practice,Economica,2014(71):209-222.

③曹永琴,李泽祥:《中国货币政策效应非对称性的实证研究》,《经济评论》,2007年第6期。

④戴金平,金永军,刘斌:《资本监管、银行信贷与货币政策非对称效应》,《经济学季刊》,2008年第2期。

⑤胡金焱,郭峰:《货币政策对股票市场的非对称影响——基于不同市场态势的实证分析》,《理论学刊》,2012年第8期。

⑥刘明:《信贷配给与货币政策效果非对称性及“阀值效应”分析》,《金融研究》,2006年第2期。

⑦刘文超,韩非:《我国货币政策对股票市场影响的不对称性分析》,《上海金融》,2010年第9期。

⑧张小宇,刘金全,刘慧悦:《货币政策与股票收益率的非线性影响机制研究》,《金融研究》,2013年第1期。

⑨朱亚培:《中国货币政策非对称性研究——以资产价格为视角》,《上海金融》,2013年第4期。

猜你喜欢

数学物理学报(2022年4期)2022-08-22

中学生数理化·中考版(2021年10期)2021-11-22

昆明医科大学学报(2021年8期)2021-08-13

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国畜牧杂志(2019年6期)2019-06-18

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10