上市银行贷款信息披露的国际经验与中国的选择

2015-06-23 13:55宁宇新荣倩倩

西安石油大学学报(社会科学版) 2015年5期

宁宇新 荣倩倩 郭 超

(西安石油大学 经济管理学院,陕西 西安 710065)

上市银行贷款信息披露的国际经验与中国的选择

宁宇新 荣倩倩 郭 超

(西安石油大学 经济管理学院,陕西 西安 710065)

贷款信息是评估商业银行信贷资产质量、识别信贷风险的关键。在回顾了商业银行贷款信息国际和国内规范演变历程和相关国家和地区银行信贷信息披露的经验之后,根据我国上市银行贷款信息披露的现状,分析了我国商业银行贷款信息与新巴塞尔协议和国际会计准则等国际经验的差距与不足,阐述了现阶段我国上市银行贷款信息披露存在的问题,由此提出了一些改进性措施和建议。

上市银行; 贷款信息披露; 国际经验; 巴塞尔协议

0 引 言

根据《巴塞尔新资本协议》初衷,资本要求与风险管理紧密相联。由此,信息披露作为银行监管三大支柱之一,是市场规则发挥效力的基础。只有获得真实、可靠的银行信息,增强银行透明度,才能确保金融活动的稳定性,从而有效识别和防范金融风险。自2008至2012年,中国经济伴随着货币政策和信贷政策的变化,也不断地发生着变化。银行信贷对我国经济的快速发展,特别是对房地产业的发展发挥着重要的推动作用。然而,2012年以后,随着我国经济下调周期的来临,银行面临着巨大的信贷风险。有关贷款信息是评估商业银行信贷资产质量、识别信贷风险的关键所在[1] 61。为此,本文拟就我国上市商业银行贷款信息披露状况,并结合相关国家和地区贷款信息披露的国际经验,就改善我国贷款信息披露方式等提出一些改进的措施和建议,以期促使我国银行业的健康稳定发展。

1 商业银行信息披露基本规范

1.1 新巴塞尔协议下商业银行信息披露规范历程

1974年底,在英格兰银行的倡议下,国际清算银行在瑞士巴塞尔主持召开由十国集团和瑞士、卢森堡等十二国参加的会议,研究国际银行风险监管问题,并于1975年2月成立了常设监督机构——银行业务条例和监管委员会,后更名为“巴塞尔·银行监管委员会”(简称巴塞尔委员会)[2] 41-42。巴塞尔委员会是当今国际银行业监管领域最有影响力的组织,它所提出的有关银行业监管规则和建议为许多国家银行业吸收、借鉴和采用。1995年,墨西哥金融危机以后,巴塞尔委员会出台了大量与信息披露有关的规范和说明,包括:1998年颁布的《增强银行透明度》,强调银行业信息披露的原则要满足信息的质量和范围两个方面要求,其中质量具有可靠性、相关性、可比性、及时性和实质性等原则;1999年,颁布的《公开信息披露建议》就银行和证券公司的交易和衍生产品交易信息披露进行了规范。

2001年,巴塞尔委员会公布《巴塞尔协议II》,强调通过强化信息披露达到市场约束的目的。该协议就适用范围、资本结构、风险暴露与评估、资本充足率等四个方面进行了规范。由于大量信息披露规范涉及到会计问题,巴塞尔委员会与国际会计准则委员会进行协调,对《金融工具:披露和列报》等会计准则进行了修改,对风险管理政策披露、金融工具、利率风险、信用风险的条件、状况和会计政策披露要求等做出规定[3]15-18。2000年,巴塞尔委员会审核通过了与银行有关的15个核心准则,并有条件地认可了IASC的核心准则。

2010年9月,由27个国家银行业部门和中央银行高级代表就《巴塞尔协议III》达成一致,并在资本充足率、拨备率、流动性和杠杆率等方面提出了更严苛的要求。

1.2 与贷款相关的信息披露规范

1998年10月,巴塞尔委员会发布了《关于确定贷款价值、计提呆账准备金、加强信用风险信息披露的指导原则》,指出有关贷款信息披露的关注点在于准备金计提是否充足、计提程序是否合理及通过专项准备或核销方法对损失进行处理,并对有关由于贷款而造成的信用风险进行及时披露[4] 62。其有关贷款信息还包括:贷款计提的会计政策与做法、信用风险管理、信用风险暴露及信贷质量。而在信息披露中,贷款信息有着十分重要的作用和影响。因为贷款质量、贷款坏账准备计提及核销直接影响资本充足率、信用风险和资本结构等商业银行监管中的关键指标。1999年6月,巴塞尔委员会公布的《新资本充足率框架》征求意见稿,提出银行监管的最低资本规定。具体规定了银行对不良债权的信息披露及会计处理方式,规定银行在公开信息中披露放款依国家、地区、行业等详细情况公布呆账准备[5] 5-7。2000年2月,巴塞尔委员会又发布了《信用风险披露的最佳实践》,要求对涉及信用风险的五个领域进行信息披露,具体涉及到贷款信息披露的内容主要包括:

(1)对贷款资产信用风险的评估和计量;

(2)确定专项和普通风险损失准备的会计政策和方法;

(3)有关贷款资产的风险暴露余额、客户类别、地理分布;包括当前及未来的信用风险暴露及相应的客户类别、地区分布。

1.3 我国商业银行贷款信息披露规范

为了规范我国公开发行股票商业银行贷款信息披露行为,加强对上市银行的市场约束,中国银监会和证监会先后于2007年和2014年修定了《商业银行信息披露办法》和《公开发行证券的公司信息披露编报规则第26号——商业银行信息披露特别规定(2014年修订)》。此前我国证监会还制定了《公开发行证券公司信息披露编报规则第7号——商业银行年度报告内容与格式特别规定》等与我国上市银行信息披露相关的规范,这些文件中与贷款信息披露相关的内容有:

(1)相关的会计政策和会计估计:第1条,贷款的种类和范围,应计贷款转为非应计贷款的标准,非应计贷款的账务处理方法;第2条,计提各项资产减值准备的范围和方法;第3条,说明计提呆账准备的范围和方法等。

(2)资产质量状况:按信用贷款、保证贷款、抵押贷款、质押贷款分别披露各自期末期初数;不同期限的短期贷款和中长期贷款;年末贷款的“五级”分类情况,各级贷款呆账准备金的计提比例;末列前十名的客户贷款额占贷款总额的比例;贷款按地区、行业和贷款对象的集中度信息;报告期内贷款损失准备的计提和核销情况,包括贷款损失准备的计提方法、贷款损失准备的期初余额、本期计提、本期转出、本期核销、期末余额、回收以前年度已核销贷款损失准备的数额等。

(3)信用风险管理情况。上市银行应当披露信用风险管理、信用风险暴露、逾期贷款总额、信用风险资产组合缓释后风险暴露余额、信贷资产质量和收益的情况,包括产生信用风险的业务活动、信用风险管理和控制政策、信用风险管理的组织结构和职责划分、资产风险分类的程序和方法、信用风险分布情况、信用风险集中程度、不良贷款分析、贷款重组、不良贷款的地区分布和行业分布等情况[6] 76-80。

2 相关国家和地区上市银行贷款信息披露状况

2.1 美国

美国上市银行信息披露主要遵循的是《1933年证券法》和《1934年的证劵交易法》及GAAP有关信息披露规则。与贷款信息有关的信息披露会计规范有FASB制定的会计准则,FAS114“不良贷款的会计处理”,FAS105“债务性和权益性证券投资的处理”和FAS119“衍生金融产品及公平价值的披露”[7] 81-89。在美国上市公司年报中,有关贷款信息大多在信用风险管理框架中进行披露,主要包括以下内容:

(1)按照应计、逾期、重组和有潜在问题的分类披露贷款信息;

(2)对不同类型贷款披露。包括公司贷款、个人住房抵押贷款、循环零售贷款等信息披露;

(3)对25个行业贷款信息披露:包括有关贷款的风险暴露、投资级别贷款额度、非投资级别贷款额度、不良资产额度、风险证劵衍生组合等;

(4)按照不同贷款分类,披露贷款损失准备计提的变化情况;并按关联贷款和非关联贷款分别进行贷款损失准备计提信息披露。

2.2 德国

德国上市银行的信息披露适用于《商法》、《股份有限公司法》和《联邦银行法》[8] 36-40。对于贷款明细、证券化贷款明细和表外贷款承诺和衍生金融产品都有详细披露。德国贷款准备金的计提包括一般贷款准备、专项贷款准备和国家风险贷款准备。一般贷款准备金是对未来可能发生的贷款损失以组为类别进行计提;专项准备是银行管理层根据每笔贷款质量状况来判断提取比例。国家风险准备金是针对特定银行风险计提准备金。另外德国允许银行计提秘密准备[9] 58-60。

2.3 香港

香港上市银行遵循的信息披露规范主要是《财务信息披露的最佳执行指引》。即:要求所有一定规模的上市银行及时披露其盈利、内部准备调拨信息。根据客户类型、行业特点和地区分布披露贷款信息,包括逾期或重组贷款信息。其中,贷款准备信息包括计提贷款准备、核销的坏账准备及收回的注销贷款等。

2.4 相关国家和地区贷款信息披露经验对我国的启示

从上述贷款信息披露的国际经验来看,国际上通行的贷款信息披露更侧重于基于信用风险的贷款信息披露,这对我国商业银行的贷款信息披露有着重要的影响和启示。我国应借鉴国际经验,应特别根据贷款信息的客户特征、行业特征、问题贷款的类型进行信息披露,而不是简单的统计描述。另外,对于贷款损失准备的信息披露也应进行细分,贷款损失准备计提依据、计提类型和计提比例都应当成为披露的重点。最后,有关贷款的风险暴露、表外贷款信息披露也是不容忽视的内容。

3 目前我国上市银行贷款信息披露状况

本文通过对我国16家上市银行2011—2013年财务报告的披露情况进行梳理,可以从以下三个方面总结我国上市银行贷款信息披露情况。

3.1 贷款内容信息披露

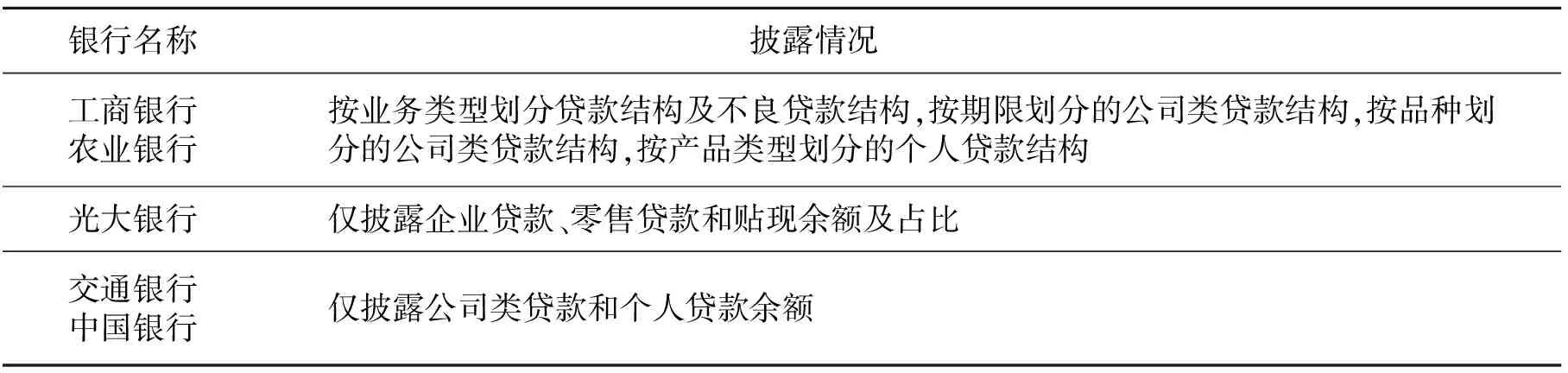

(1)按照贷款客户不同,分别披露公司贷款和个人贷款信息。目前,我国大多数上市银行贷款信息的披露相对简单,少数银行根据公司和个人贷款信息结构情况做了细分,详见表1所示。

表1 按照贷款客户披露贷款信息

续表1

银行名称披露情况 民生银行南京银行按产品类型分别披露公司类贷款、个人贷款,并详细披露个人贷款的业务结构中信银行按产品类型分别披露公司类贷款、个人贷款及其按产品划分的不良贷款,并详细披露个人贷款的业务结构

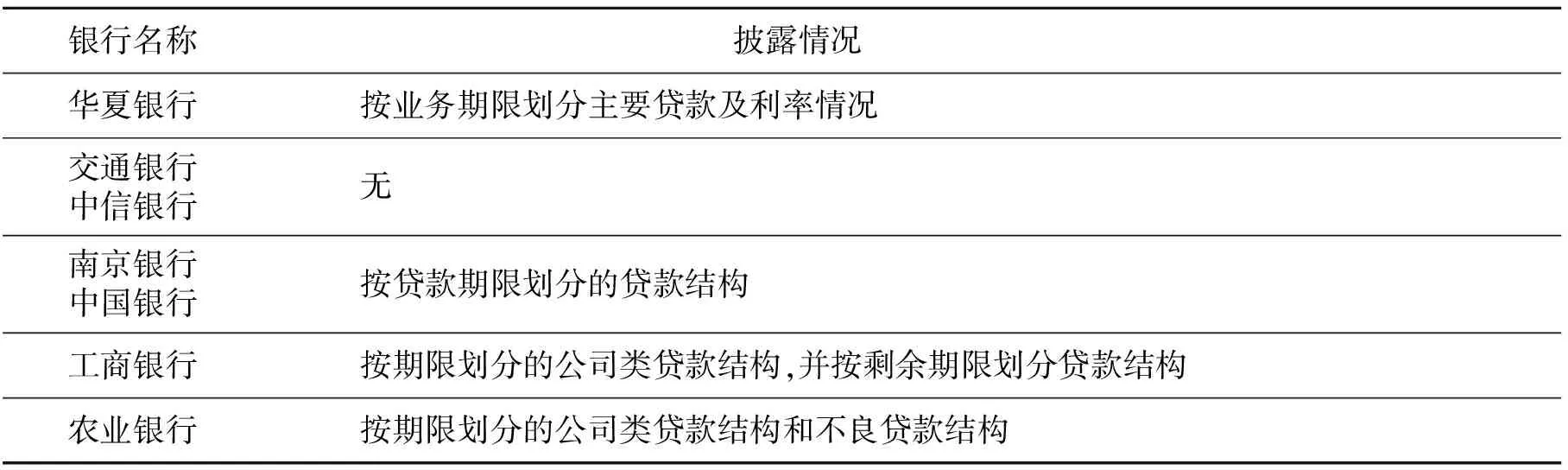

(2)按照贷款期限不同,分别披露中长期贷款和1年内短期贷款及其他。详见表2所示。

表2 按照贷款时间披露贷款信息

(3)按照贷款风险不同,进行分级披露。各大银行对贷款风险暴露信息披露相对不足,仅仅将本行贷款分为正常类、关注类、次级类、可疑类和损失类贷款形式和五级分类贷款迁移率。对表外贷款风险披露更是鲜有提及。

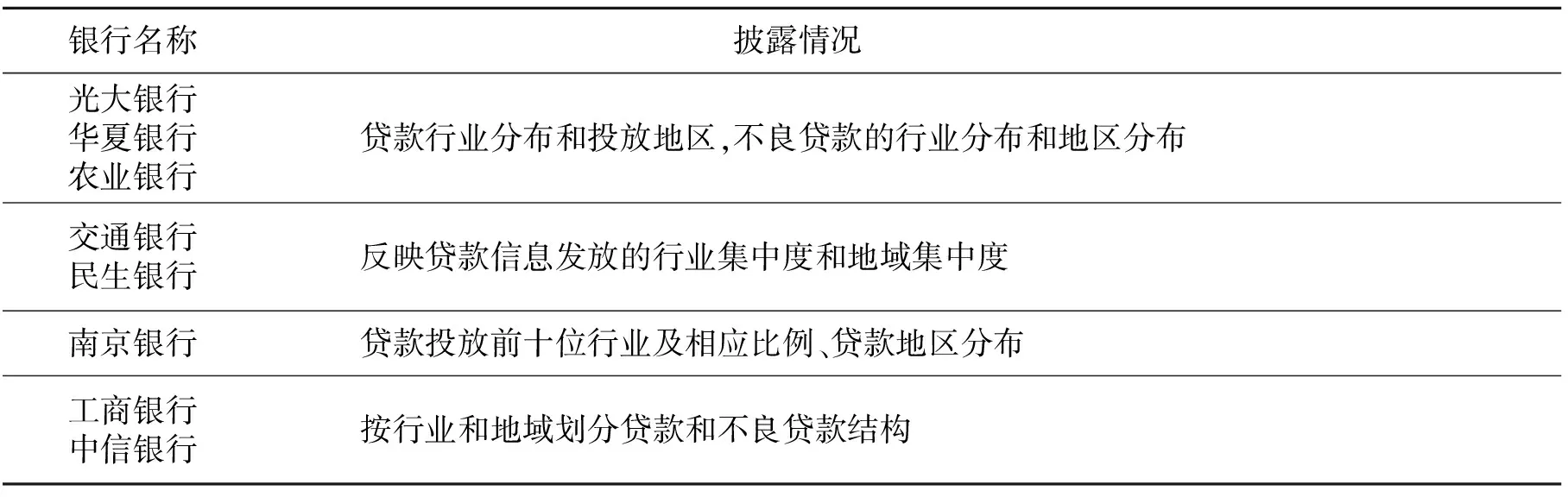

(4)对不同地区和行业的贷款额度进行信息披露。按照行业和地区披露贷款信息,对不良贷款信息披露内容相对缺乏,详见表3所示。

表3 按照不同地区和行业披露贷款信息

3.2 贷款减值准备的计提情况披露

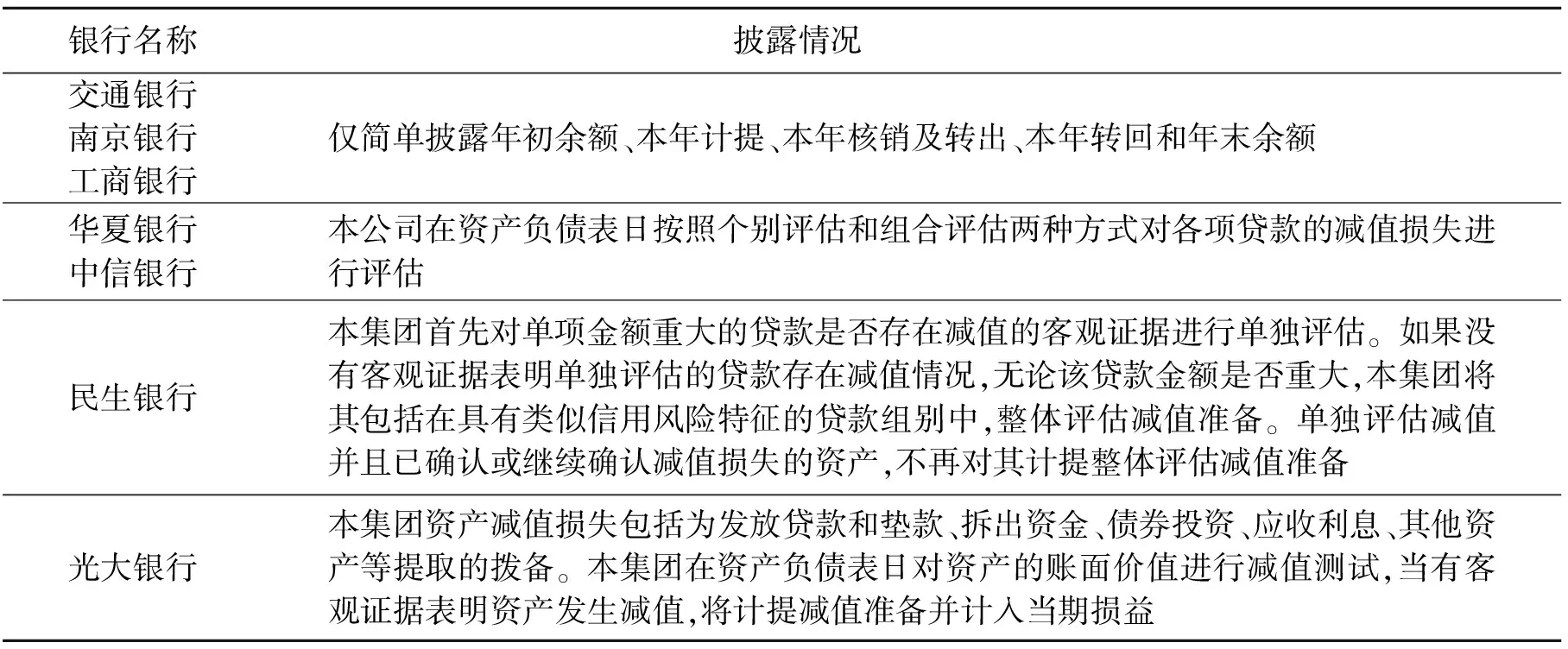

我国从1988年开始在商业银行中实行贷款损失准备金制度,2000年底证监会发布的《公开发行证券公司信息披露编报规则》和中央银行在2002年发布的《贷款损失准备计提指引》对上市银行披露各级贷款呆账准备金和贷款损失准备的计提和核销情况作出了要求[10] 18-21,详见表4所示。

由表4可知,虽然上市银行均对各自的贷款损失准备信息进行了披露,但各行对贷款损失准备计提范围披露较为模糊,计提方法也存在差异。按照《指引》的规定,银行的贷款损失准备应当包括一般准备、专项准备和特殊准备,我国上市银行均未披露特殊准备的计提情况。

表4 贷款减值准备信息披露

3.3 对资本构成方面的信息披露

由于我国银监会2012年颁布了《商业银行资本管理办法(试行)》,上市银行在披露其资本构成方面时除了要按照之前的《商业银行资本充足率管理办法》计量,还要在2013年的财务报告中按照新规范的要求披露资本充足率。目前,我国16家上市银行大都采用权重法计量信用风险加权资产,采用标准法计量市场风险加权资产,采用基本指标法计量操作风险加权资产,但在对资本充足率的计算时,指标计算的详细程度各有差异[11]9-20。比如,光大银行2013年年报对资本充足率的披露指标除了核心一级资本充足率和资本充足率,还包括总资本净额、核心一级资本、扣减项及净额;其他一级资本、扣减项及净额;二级资本、扣减项及净额;信用风险、市场风险及操作风险加权资产等。相比之下,北京银行2013年财务报告中只有核心一级资本净额及充足率、一级资本净额及充足率、总资本净额及充足率,披露内容过于简略。

4 我国上市银行贷款信息披露的问题

目前我国证监会、银监会以及中央银行对上市银行的信息披露进行了有效的规范,使得上市银行的贷款信息披露质量和水平大大提高,但是,这些措施同国际通行的成熟做法相比还是存在一定的差距,尤其是在信息披露的内容、方式和程序上都不够规范。尤其是近年来国内上市银行不良贷款率长期高位盘旋,但却鲜有银行主动揭示、分析这种高危现象[12]56-59。由于信息不对称现象的存在,道德风险和逆向选择的发生就会影响市场参与者对银行资本水平和风险状况的正确评估,也对监管者判断银行抵御风险能力的判断产生阻碍。总体上看,我国上市银行贷款信息披露制度还很不健全,且存在如下一些问题。

4.1 信息披露的不充分

(1)缺乏对风险管理定量信息的披露。《新巴塞尔协议》主张加强风险管理的信息披露,要求银行就信用风险、市场风险和操作风险等方面披露充分的定性及定量信息[13]60,同时要引进资本充足率,使其成为经营活动的监管考评指标。目前看来,我国上市银行在定性信息披露方面基本能满足要求,但由于我国风险管理的成长期较短,对风险的评估、测量都缺少经验及方法,很多指标的披露难以达到国际标准。比如,对于资本充足率,银行大都没有明确说明资本充足率的估计方法,也没有说明是否将准备金当做附属资本加入资本充足率中计算;银行在计提贷款损失准备时也没有明确披露其计提的范围、方法等;在披露不良贷款信息时,银行往往只提供各类不良贷款的余额,而未针对这些风险进行详细的揭示与分析,这些都会造成信息使用者对银行信息的掌控不全面,从而影响其商业判断。

(2)缺乏对会计报表附注的重视。会计报表附注也是上市银行相关会计政策与估计、风险管理等信息披露的重要方面,报表附注提供信息的不充分就直接影响着信息披露的质量,这也是导致银行贷款信息披露存在缺口的重要方面。

(3)缺乏对非财务信息的披露。除在资产负债表上披露贷款余额,按一逾两呆统计的不良贷款余额以及在损益表中计提一般准备外,其他贷款相关信息均属保密。即使如此,所披露的信息的可靠性也值得怀疑,因为对不良贷款余额进行操纵是一件相当容易的事情。在这些银行,统计报表的信息和作用甚至大于会计报表,这反映了银行内部管理信息系统的严重扭曲[14]73-76。

4.2 披露标准不统一

目前我国关于上市银行信息披露的规章制度名目繁多,如《金融企业会计制度》、《企业会计准则》、《商业银行法》及《公开发行证券公司信息披露编报规则》等等,但这些法律法规对上市银行信息披露的要求也都仅仅是原则性的,没有相关的具体要求[15]44。就算是《企业会计准则》中也只是对会计核算和会计处理方面有要求,并未涉及相关贷款的信息披露。而中国人民银行2007年颁布的《商业银行信息披露办法》和证监会于2014年修订发布的《商业银行信息披露特别规定》中与贷款信息相关的也仅仅是相关数据的要求,而对能揭示银行相关贷款风险的重要信息做出解释说明并未有很严格的要求。由于制度与规范的缺漏,银行往往也“偷工减料”,仅按照要求最低限度披露其贷款信息。

4.3 信息披露的不真实

(1)高估资本充足率。我国商业银行在计算资本充足率时,均将呆账准备金作为附属资本处理。按照国际惯例只有准备金与特定资产减值无关时,方可作为附属资本参与资本充足率的计算。由于我国对特定贷款不提取准备金,提取的呆账准备实际上是与特定贷款的损失密切相关的,因此将其作为附属资本参与资本充足率计算,就高估了资本充足率[16]151-152。

(2)信息披露避重就轻。为了避免透露过多的风险事实给信息使用者,维持自身稳健的盈利能力,同时也为了掩饰自身信贷产品的风险,银行在披露其贷款信息时往往避重就轻,使得披露的贷款信息难以作为有效的银行评估依据。比如近年来我国上市银行开始披露其不良贷款,但是在进行五级分类并确定不良贷款的余额时往往采用的是内部风险评价或信用评级,没有采用外部评级,相关指导原则中定量的标准太少。采用五级分类法的主观判断性较大,需要业务人员具备较强的专业水平,这就导致五级分类过程出现了人为调整或主观随意的现象。因此不良贷款的余额很难保证真实反映银行信贷资产的状况[17]171。

5 结 语

本文通过以上研究发现:由于银行理解狭隘,缺乏贷款信息披露意识,行业缺乏相关法律约束和准则规范,政府监管和行业自律的约束力有限等原因,我国上市银行贷款信息披露,存在着自愿披露贷款信息的意愿不足、贷款信息披露的内容不充分、贷款信息披露的形式单一以及“只报喜不报忧”等问题。鉴于此,本文提出如下建议:

(1)加强银行贷款信息披露内部管理。提高贷款信息披露意识,加强对资产质量的五级分类和贷款损失准备的计提范围和方法的详细说明,加强表外业务的披露,同时将贷款信息披露工作纳入战略规划,完善银行的贷款信息工作机构,建立相关的披露制度,建立健全有效的披露机制及与之相关的管理体系和考核体系。

(2)促进银行贷款信息披露的外部监督。促进银行贷款信息披露外部监督的措施主要有:

第一,政府加强调节和干预。由于银行往往不愿披露贷款信息,政府就应该对此加强引导,承担起规范上市银行贷款信息披露的职责,确立相关的监管机构,尽快出台相应的贷款信息披露准则和指南,完善相应的立法工作,明确具体相关法律条文,并对贷款信息披露的范围、内容和披露方式提供可操作性的指导。

第二,发挥金融监管的作用。发挥金融的监督作用可以从以下方面着手:中国人民银行作为我国的中央银行应系统地分析我国银行行业监管体系的长处与不足,完善我国上市银行监管体系[18]48-49;由于我国金融业已形成“分业经营,分业监管”的框架,银监会作为我国银行的主要监管部门应当制定相关的政策法规以敦促各银行详细披露其贷款信息;此外,证监会作为上市公司的监管部门,对上市银行的资产状况、风险因素和贷款质量等信息披露作出具体要求,同时应以巴塞尔委员会的监管要求作为基本方向。

第三,利益相关者提高对贷款信息的关注。银行、证监会等利益相关者可以在评级系统里加入与银行贷款信息披露有关的信息,以此对上市银行贷款信息披露起到激励作用。

[1] 卢悦兰.中国商业银行房地产金融风险及防范措施[D].天津:天津大学,2005.

[2] 霍晓冉,王振耀.巴塞尔协议的演变历程梳理[J].中国外资,2011(12).

[3] 冉勇.中国银行业信息披露制度研究[D].重庆:重庆大学,2006.

[4] 张晋娟.我国商业银行信用风险信息披露问题研究[D].成都:西南财经大学,2006.

[5] 龚佳,徐扬眉.商业银行信息公开披露的法律透析[J].新金融,2001(9).

[6] 彭继红,李慧萍.上市银行信贷资产及信用风险信息披露分析[J].中央财经大学学报,2005(5).

[7] 张烨.美国证券市场投资者保护立法的历史演进及对我国的启示[J].天津财经大学学报,2008(5).

[8] 温美琴.德国企业财务会计给我国的启示[J].南京社会科学,2004(5).

[9] 任永平.德国秘密准备金及其对我国的启示[J].会计研究,2001(2).

[10] 贾丽,徐子蒙.我国上市银行贷款损失准备分析[J].上海金融,2004(2).

[11] 曹文君.透明度原则与银行信息披露[J].浙江金融,2003(3).

[12] 王浩.关于国有银行上市的几个问题探讨[J].经济问题探索,2003(1).

[13] 罗璟.商业银行信息披露法律制度研究[D].北京:北京工商大学,2007.

[14] 孟晓坤,孙利沿,刘姝.我国商业银行贷款会计信息披露现状及改进[J].北京理工大学学报:社会科学版,2006(8).

[15] 涂艳.浅谈我国商业银行会计风险的成因以及对策[D].成都:西南财经大学,2005.

[16] 谢从斌,李晓燕.建立与完善商业银行信息披露制度的思考[J].理论月刊,2004(10).

[17] 夏馨.商业银行不良资产研究:基于中国银行业的视角[D].成都:四川大学,2008.

[18] 娄彦华,刘庭.完善我国银行监管体系问题研究[J].经济问题,2001(12).

(责任编辑 王栓芹)

Loans Information Disclosure of Listed Banks:International Experience and the China's Choice

NINGYuxin,RONGQianqian,GUOChao

(SchoolofEconomicsandBusinessManagement,Xi'anShiyouUniversity,Xi'an,Shaanxi,710065,China)

Loan information is the key to assessing the quality of credit assets and identifying the risk of credit in commercial banks. After reviewing the developing process of foreign and domestic commercial banks' information disclosure regulation,and some experiences of some countries and local governments in disclosing the commercial loan information,according to the current situation of loan information disclosure of listed banks,the paper analyzes the difference and shortcomings between our regulations and New Basel Capital Accord and International Accounting Standards, and elaborates the problems existing in the information disclosure of listed bank loan at present stage,and thus presents some relevant improving suggestions to solve these issues.

listed banks;loan lnformation disclosure;international experience;Basel Agreement

2015-04-15

宁宇新,女,湖南邵东人,西安石油大学经济管理学院副教授,博士,研究方向:公司财务和金融。

陕西省软科学研究计划项目(S2015YFRM0184);西安市社会科学规划基金项目(15Z65)。

F275.1

A

1008-5645(2015)05-0026-07

猜你喜欢

车主之友(2022年6期)2023-01-30

化工管理(2022年13期)2022-12-02

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

TopGear汽车测试报告(2017年8期)2018-02-11

现代装饰(2017年12期)2017-05-22

当代经济(2016年26期)2016-06-15

党员文摘(2016年4期)2016-04-12

新疆财经大学学报(2015年3期)2015-12-10

大众考古(2015年1期)2015-06-26