融资约束、相对规模与并购绩效

——基于制造业上市公司实证研究

2015-06-23 01:42

中国资产评估 2015年8期

一、引言

近年来,在产业升级和整合过程中,国家实施了并购贷款、融资支持等鼓励兼并重组的政策;鉴于融资约束、规模与并购绩效研究不足(于成永,2013)[1],本文在构建融资约束、相对规模和并购绩效理论框架基础上,以中国制造业为研究对象,对三者之间的关系进行了实证分析。

二、研究假设

1. 融资约束对相对规模的影响

Modigliani和Miller(1958)认为在一个完美的资本市场上,运用内部资金融资或者外部资金融资是没有差别的,因为内部资金的成本与外部资金的成本是相等的。[2]Greenwald 、Stigliz、Weiss(1984)和Myers、Majluf(1984)指出资本市场是不完美性的,认为与内部融资成本相比外部融资成本较高。[3][4]Harford(1999)认为无融资约束的公司在持有很多现金的情况下,管理层很可能进行冲动投资或者投资过度,损害股东的利益。[5]周业安(1999)发现金融抑制政策限制了中国企业进行融资的能力,增加了非国有企业的融资约束,影响企业的发展速度。[6]屈文洲和谢雅璐等(2011)发现信息不对称的存在负向影响公司的投资,即信息不对称水平越高,公司的投资反而会降低,并得出高信息不对称会导致公司投资不足低于社会最优水平的结论。[7]王彦超(2009)认为如果存在超额持有现金的情况,不存在融资约束的公司更容易产生投资过度现象,但受到融资约束的公司的这种倾向却不明显,这种观点与Harford(1999)的观点是一致的。[8]

市场的不完美和信息不对称会引发企业融资问题,存在融资约束的企业内外部资金不对等,迫使打算进行并购的企业根据自己的融资能力选择并购规模。根据学者现有研究,得出公司面临融资约束会引发企业投资不足或者丧失最优投资规模的结论。基于此,提出本文的假设。

假设1:融资约束负向影响并购规模。

假设1a:融资约束高的企业并购相对规模与外部债务融资呈反向变化。

假设1b:在融资约束的情况下,并购相对规模更依赖股权融资。

2. 相对规模对并购绩效的影响

Kusewitt(1985)认为目标企业对于并购发起方企业的相对规模正向影响并购后协同效应的实现程度。[9]Moeller等(2004)研究1980年至2001年间美国上市公司的并购案例,得出主并购方的公司规模和并购后的绩效之间具有很大相关性的结论,并且认为小公司比大公司能够获得更高的超额收益。[10]梁铄(2006)认为在收购过程中,如果主并方企业拥有对被收购企业规模选择的能力,这种能力能够正向影响收购期权的价值。[11]乐琦(2012)认为被并购方相对规模大小对组织结构和并购绩效两者之间的关系具有调节作用,相对规模越大,并购后法人地位的保留对并购方的绩效积极影响越显著。[12]

根据前人的研究,假如主并方具有选择被并方规模大小的能力,并且能够并购规模较大的目标方,那么主并方可以从目标方获得更多的资产,以此创造更多的价值。因此,提出本文的假设:

假设2:并购相对规模正向影响并购绩效。

3. 融资约束对并购绩效的影响

Travlos(1987)等认为,企业受融资约束程度不同,导致选择的并购支付方式不同,并认为用股票支付上市公司的并购收益低于用其他支付方式。[13]Almeida、Campello、Weisbach(2004)和Campello 、Graham和Harvey(2010)指出受融资约束的公司为了保持其资金流动性和安全度过危机时期,不得不推迟甚至放弃有吸引力的投资机会。即受融资约束的公司不得不限制自己投资于最有利可图的机会。[14][15]

不同成本的支付方式影响并购后带给投资者的额外信息,最终影响股价反应以及并购绩效,同时财务杠杆的提高会引起并购后绩效的变化。也可以说,企业面临的外部融资约束程度会影响并购后的绩效高低。受融资约束的企业内、外部资金成本存在差异,那么在进行投资时更有可能遭遇高成本进行融资的现象。融资约束较高的企业可能存在信用额度低的情况,因此这些企业取得贷款的难度较大,那么经过努力获得贷款进行投资的企业必然会提高资金的利用效率,根据自身的实际水平谨慎投资,并购后会更加注重整合问题,因此并购绩效提高。基于此,提出本文的假设:

假设3:融资约束正向影响并购绩效。

假设3a:与融资约束低的企业相比较,融资约束程度高的企业外部融资对并购绩效正向影响显著。

三、研究设计

1. 样本选取

本文选取了2007年至2009年中国制造业上市公司发生在深沪两市的并购样本,考察样本公司并购前一年至并购后第三年这五年的综合绩效值。具体样本筛选过程如下:

(1)选取2007年1月1日至2009年12月31日进行的并购,并且方案进度为实施,即已经完成的并购活动。对没有完成的并购或者没有进行公告的公司进行删除。

(2)并购事件中的主并方是上市公司,并且信息披露方就是收购方公司本身。

(3)交易金额和公告日明确。

(4)按照中国证券监督管理委员会发布的《上市公司行业分类指引》,删除非制造业上市公司和制造业中ST公司,因C9类包含企业性质不同的“其他制造业”,所以也予以删除。

(5)2007年至2009年间,同一公司连续多次发生并购活动的,把每一次并购视为单独的并购事件。

(6)保留股票代码以0、6开头的样本,0开头是深圳A 股,6 开头是上海A 股;

(7)剔除并购信息模糊不清,无法明确判断的样本以及财务数据不完整的公司样本。

经过上述筛选,最终选取了363次并购事件作为本文的样本。

2. 研究变量设计

(1)融资约束的衡量

本文参考Devereux和Schiantarelli(1990)[16]、全林和姜秀珍(2004)[17]、赵剑锋和伊航(2006)[18]、马国臣(2008)[19]等学者的研究,同时考虑本文的研究需要和数据的可获取性,选取企业年龄和企业性质作为融资约束的衡量指标。

(2)相对规模的衡量

为了剔除企业绝对规模在并购事件中的影响,本文总结其他学者关于相对规模的研究,在此基础上借鉴Gary gorton、Matthias kahl和Richard j.rosen(2009)等学者的研究,引入“被并公司规模”和“主并公司规模”两个基本概念,并利用“相对规模”这一指标来衡量并购事件的大小。

(3)并购绩效的评价方法

另外,说者为了讲解清楚来龙去脉,往往不得不把重要的信息,如重要的事实、迂回的说理、得出的结论,放在后面。

本文选取会计研究方法中能够反映企业综合实力的综合财务指标法,对样本公司并购前后绩效的变化情况进行测量。首先,选取能够反映公司综合能力的指标,如偿债能力、成长能力、盈利能力和资产管理能力等多个代表性的指标。其次,利用因子分析法中的主成分分析方法提取公共因子。最后,根据公共因子的得分构建综合评价函数,得出的综合得分作为并购绩效的计算基数。

(4)其他变量

本文在研究融资约束和相对规模的关系时,研究变量主要涉及三类:被解释变量,解释变量和控制变量。被解释变量是相对规模,解释变量是融资约束,对于融资约束的衡量采用了多个指标,分别为企业年龄和企业性质。控制变量有长期负债增加额、托宾Q、增加的股权额、现金持有量和资产增加额等(表1)。

本文在研究融资约束和相对规模对并购绩效的影响时,研究变量主要涉及三类:被解释变量,解释变量和控制变量。被解释变量为并购绩效,并购绩效采用主成分分析法,提取财务绩效公共因子的方法计量公司绩效的变化,以公开的上市公司财务数据作为依据,分别从财务效益状况、偿债能力状况、资产运营能力状况和发展能力状况四个方面对上市公司并购绩效进行反映。解释变量是融资约束和相对规模,对融资约束的测量采用企业年龄和企业性质进行衡量,主要是为了避免单个指标进行衡量的主观性和不准确性。对于相对规模的定义是交易规模与主并方并购完成当年的规模(资产负债表日总资产)之比。此时的控制变量选取了4个:财务杠杆、第一大股东的持股比例、公司成长性和行业变量等(表1)。

表1 相关变量名称、符号及说明

3. 模型选择

根据上文的分析和假设1,建立融资约束和相对规模的模型:

根据上文的分析和假设2,建立相对规模和并购绩效的模型:

根据上文的分析和假设3,建立融资约束和并购绩效的模型:

方程1至方程3是本文研究融资约束、相对规模和并购绩效三者关系所对应的三个模型,模型是按照常规变量设置的。但在融资约束和相对规模的模型中以及融资约束和并购绩效的模型中,本文在分组讨论时,并没有把年度变量和行业变量作为控制变量进行考虑;在相对规模和并购绩效的模型中,没有将年度变量作为控制变量。没有按照面板数据进行分析,主要是基于以下几个方面的考虑:首先,是研究视角的差异问题,即本文关注的重点不是年度和行业的差异,而是融资额约束的影响。其次,是基于数据本身具有不连续性的特点,即并购事件不是连续性的。最后,本文选取的并购样本在年度间的分布不均衡。因此,在本文的三个模型中所选控制变量也存在一定差异。

四、实证结果分析

1. 总体样本公司的描述性统计

表2 各个变量的描述性统计

从表2可以看出,对于制造行业所选的并购样本,并购相对规模相差较大,在保留四位小数的情况下,最小的并购相对规模趋于0,最大的并购相对规模达到0.8411。

表3 不同分组下相对规模均值比较表

表3通过不同分组下相对规模均值比较,可以看出融资约束程度高的年轻企业和民营企业相对并购规模小,而受融资约束程度低的成熟企业和国有企业相对并购规模大,这支持了假设1。

表4 不同分组下并购绩效均值比较

从表4可以看出,年轻企业的并购绩效均值在并购后第一年至并购后第三年小于成熟企业。

2. 并购绩效模型建立

为了更全面的评价上市公司的并购绩效,本文参考国有资本金绩效评价体系,并采用因子分析的方法,从财务效益状况、偿债能力状况、资产运营能力状况和发展能力状况四个方面,选取评价体系中的净资产收益率、总资产报酬率、成本费用利润率、销售净利率、流动比率、速动比率、资产负债率、总资产周转率、流动资产周转率、存货周转率、净利润增长率和利润总额增长率十二个财务指标来衡量所选并购样本的绩效。

首先,通过并购绩效因子旋转成份矩阵,并购前一年到并购后第三年,可以提取四个公共因子,分别为盈利因子、负债因子、营运因子和成长因子。通过分析得出本文所选的样本数据均通过了KMO和Bartlett检验,KMO值分别为0.626,0.628,0.659,0.629和0.691,即各年KMO的值均大于0.6。参考Kaiser给出的常用KMO度量标准,我们可以得到所选变量比较适合做因子分析的结论。Bartlett的值分别是3715.096,3528.819,3826.242,3107.929,2829.093,且Bartlett检验给出的相伴概率均小于显著性水平0.05,这表明所选的样本数据比较适合于因子分析。因此可以得出所选指标之间是非独立的,即指标的取值是存在关系的,非常适合做因子分析。

其次,通过分析旋转的因子载荷矩阵表和因子解释原有变量总方差的情况表,从构建的评价指标体系中总共提取了四个公共因子,在并购前一年至并购后第三年这五年中,四个公共因子解释原有变量总方差最低是77.108%。评价指标体系中所有指标在四个主因子上均有较大的载荷,这说明所选的四个公共因子可以作为指标体系的替代变量,不存在信息大量缺失的情况。也就是说提取的四个公共因子可以反映原变量的大部分信息,结论是因子分析效果比较理想。从五年的因子载荷矩阵得到,自并购前一年到并购后第三年,通过因子载荷值可以看出,绩效指标主要是由盈利能力、偿债能力、资产管理能力和成长能力四个方面决定的。

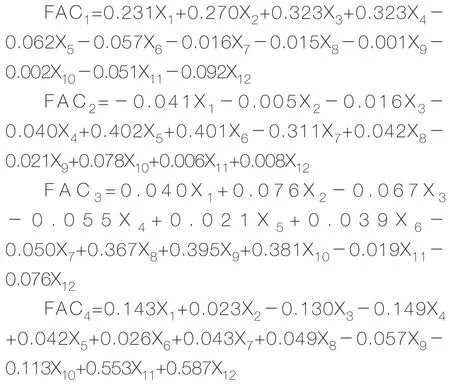

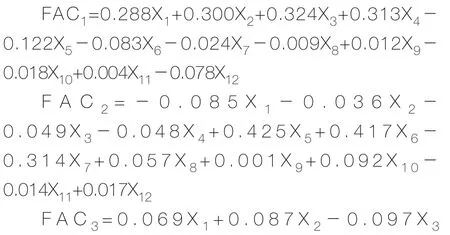

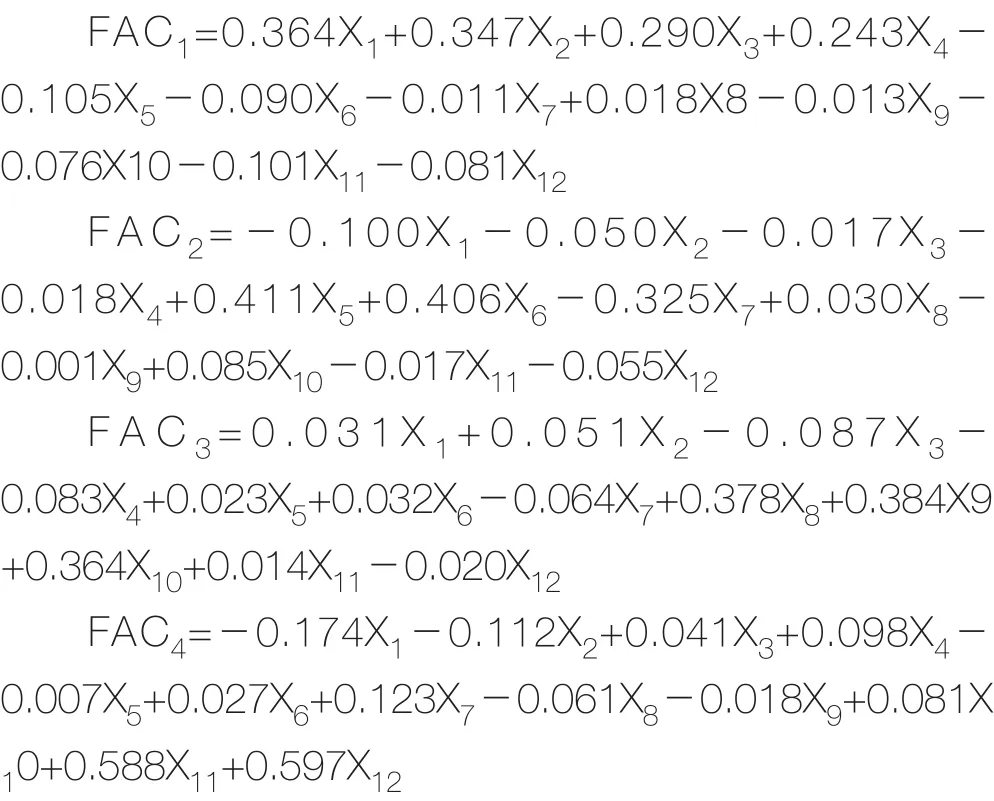

最后,按照各个公共因子对应的方差贡献率计算出并购绩效的综合得分模型。根据并购绩效成份得分系数矩阵得出各个因子的函数:

(1)并购前一年:

(2)并购当年:

(3)并购后第一年:

(4)并购后第二年:

(5)并购后第三年:

按照各个公共因子对应的方差贡献率计算出并购绩效的综合得分模型:

其中,Z-1、Z0、Z1、Z2、Z3分别表示并购前一年、并购当年、并购后第一年、并购后第二年、并购后第三年的综合得分,FAC1、FAC2、FAC3和FAC4分别是各个公共因子的因子得分。

3. 实证分析

(1)融资约束与相对规模关系实证分析

本文先将融资约束(企业年龄和企业性质)作为自变量的相对规模方程检验,但结果不理想,这可能是受到其他多种因素的影响。因此,采取分组讨论的方式,研究不同年龄和不同性质的企业所选融资方式的差异对并购相对规模的影响。即在不同融资约束类型的企业条件下,融资方式不同对相对规模是否有影响。

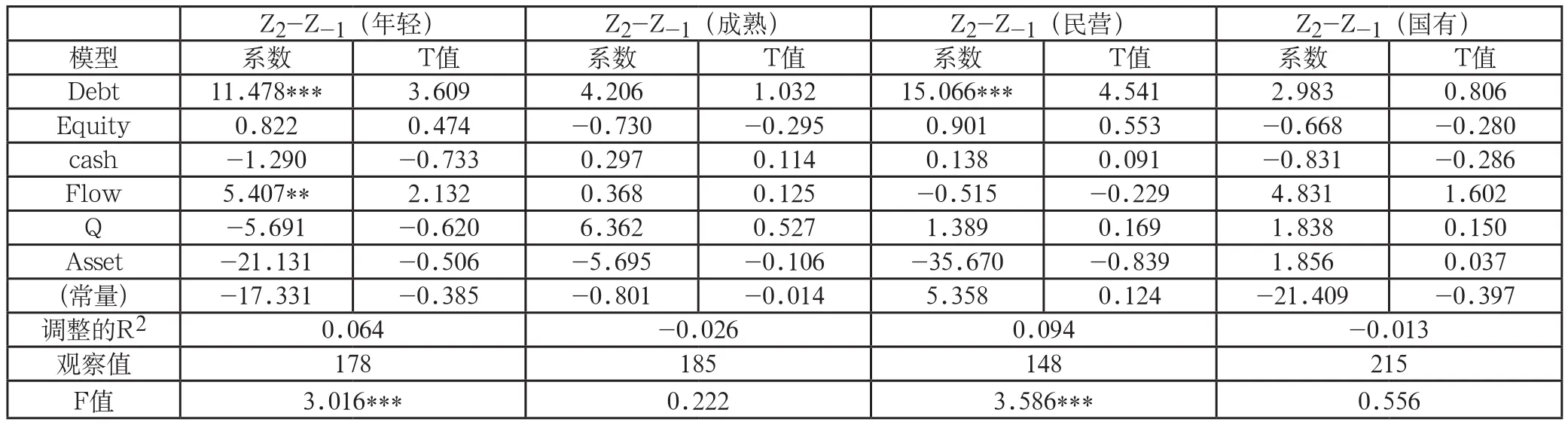

表5是通过企业年龄分组和企业性质分组进行分析,从回归结果可以看出,融资约束高的企业并购与外部债务融资反向变化(外部债务融资约束),这支持了假设1中的子假设a。与成熟企业相比,年轻企业融资约束较严重一些。成熟企业并购相对规模与现金持有量关系非常显著,并且呈现负相关的关系,但这种关系在年轻企业中表现并不明显,主要是因为成熟企业受融资约束程度低。其次,成熟企业并购相对规模与增加的股权额的关系非常显著,并且呈现正相关的关系。同时,在年轻企业中表现也很明显,也可以说企业对股权融资有特殊的偏好,但从增加股权额的系数可以看出,相比年轻企业,成熟企业更愿意发行股票,这主要是因为成熟企业筹集外部资本的能力更强。在国内资本市场,企业倾向于发行股票,主要是因为国内资本市场还不太成熟,股票发行的政策限制较宽松,与国外资本市场相比,国内上市公司股权融资成本较低,上市公司通常囤钱而不发钱。

在民营企业外部债务融资难的情况下,并购相对规模更依赖股权融资,这很好的支持了假设1中的子假设b。国有企业并购相对规模与增加的股权额关系非常显著,呈现正相关的关系,并且这种关系在民营企业中也可以得到证实。企业并购相对规模与现金持有量呈现负相关的关系,说明国内企业现金流水平较低,并购一般不依赖于企业内部的现金流,而是更加依赖外部融资。

总之,通过对均值比较和回归结果进行分析,在描述统计的基础上得出融资约束程度高的相对并购规模低。从回归结果可以看出,融资约束高的企业并购与外部债务融资反向变化(外部债务融资约束)。在民营企业外部债务融资难的情况下,并购相对规模更依赖股权融资。鉴于中国的资本市场还不是很成熟,股权融资的方式成本较低,因此多数企业会选择发行股票进行资本筹集。

(2)相对规模与并购绩效关系实证分析

从表6中的回归结果来看,并购相对规模与并购后绩效成正相关,尤其在并购后第一年和并购后第二年表现明显,很好的支持了假设2。实施相对规模较大并购的企业在并购后实现了规模经济,充分发挥并购协同效应,利用剩余的管理资源实现资源的合理配置;通过经营协同效应实现规模经济,降低成本的同时提高了生产效率;财务协同效应带来的“共同保险”作用使得企业的收益流趋于稳定,同时并购实现合理避税的作用能够增强企业的现金流。并购后第三年并购相对规模与并购后的公司绩效呈现正相关的关系,但是不显著。第一大股东持股比例对企业并购绩效的影响呈现负相关性,尤其在并购后第一年和第二年较为明显,说明非战略性的行为不利于企业绩效的提高,反而会导致企业并购绩效的下降。

表5 不同分组样本的模型回归

表6 总样本并购后的模型回归

FAC1n、FAC2n、FAC3n、FAC4n(n=a、b、c分别表示并购后第一、二、三年)分别表示盈利因子并购后第n年减去并购前一年的变化量、负债因子并购后第n年减去并购前一年的变化量、营运因子并购后第n年减去并购前一年的变化量、成长因子并购后第n年减去并购前一年的变化量。

表7中,并购后第一年和第二年,并购相对规模对FAC1即盈利因子的影响显著,本文的盈利因子对净资产收益率、总资产报酬率、成本费用利润率和销售净利率的解释程度较高,可以看出,在并购完成后,并购相对规模对企业并购后的净资产收益率、总资产报酬率、成本费用利润率和销售净利率呈负相关性,并且影响显著,也就是说相对规模越大的并购,在并购后盈利因子反而有所下降。但并购后的第三年,盈利能力有所提高,但这种正相关的关系并不明显。

从表8可以看出,负债因子FAC2在流动比率、速动比率和资产负债率上的载荷值较大,这就代表着第二公共因子FAC2由这三个变量来决定。从回归结果分析,并购后第一年的相对规模与流动比率、速动比率和资产负债率呈现负相关的关系,但是这种关系并不显著。并购后第二年和第三年,并购相对规模与FAC2呈现正相关关系,但不显著。

表9中,营运因子FAC3主要由总资产周转率、流动资产周转率和存货周转率决定,这三个指标代表资产运营能力。从回归结果可以看出,并购相对规模与总资产周转率、流动资产周转率和存货周转率呈现负相关的关系,这种关系在并购后第一年和并购后第二年表现很明显,并购后第三年不显著,意味着实施相对规模较大的并购,并购后主并方与并购前相比营运能力有所降低。

表7 并购后盈利因子的模型回归表

表8 并购后负债因子的模型回归

表10中,成长因子FAC4对净利润增长率和利润总额增长率的解释度高,并购相对规模与净利润增长率和利润总额增长率呈现显著的正相关关系,这种关系在并购后第一年和第二年表现明显,并购后第三年不显著,说明选择进行相对规模大的并购,主并方公司在并购后的成长能力增强。

从本小结的回归分析来看,虽然前文证实相对规模对企业并购后的综合绩效得分会产生影响,但是将综合绩效分解为代表企业不同财务指标的公共因子,相对规模对不同的公共因子的影响程度是不同的,这是很值得考虑的。

表9 并购后营运因子的模型回归

表10 并购后成长因子的模型回归

表11 并购后第一年不同企业总样本的模型回归

表12 并购后第二年不同企业总样本的模型回归

表13 并购后第三年不同企业年龄总样本的模型回归

(3)融资约束与并购绩效关系实证分析

本文将并购后第一年、并购后第二年和并购后第三年的总体样本模型回归,即分别把企业年龄、企业性质和两者同时代入方程,融资约束(企业年龄和企业性质)作为解释变量,通过分析可知,融资约束对并购绩效呈现负向影响,但在统计上不具有显著性,在此考虑融资约束与融资方式对并购绩效的影响中具有交互作用。因此,本文采取分组讨论的方式:

从企业年龄视角分析融资约束和并购绩效的关系,可以得知:年轻企业长期负债增加额与并购后绩效呈现正相关关系,并且关系显著。但这种关系在成熟企业中并不明显。年轻企业比成熟企业受融资约束程度严重,因此年轻企业的融资渠道(债务融资)对并购绩效关系显著。成熟企业不受融资约束的限制,因此其并购绩效与融资渠道关系不明显。

从企业性质视角分析融资约束和并购绩效的关系,可以得知:民营企业长期负债增加额与并购绩效呈现正相关的关系,并且关系显著,但这种关系在国有企业中并不明显。民营企业比国有企业受融资约束程度严重,因此民营企业的融资渠道(债务融资)对并购绩效关系显著。国有企业不受融资约束的限制,因此其并购绩效与融资渠道关系不明显。

从本小结回归分析来看,与融资约束低的企业相比较,融资约束程度高的年轻企业和民营企业外部融资对并购绩效影响显著,这支持了假设3中的子假设a。

五、结论

1. 基本结论

融资约束程度高的企业并购相对规模小,融资约束低的企业并购相对规模大。融资约束高的企业并购相对规模与外部债务融资呈反向变化。在存在融资约束的情况下,并购相对规模更依赖股权融资。

总体上,相对规模正向影响并购绩效,并呈统计显著性。从绩效单个维度上看,相对规模负向影响企业并购后的盈利水平,并呈统计显著性。相对规模与企业并购后的偿债能力统计上关系不显著。相对规模负向影响企业并购后的资产运营能力,并呈统计显著性。相对规模正向影响企业并购后的成长能力,并呈统计显著性。通过实证的分析结果可以看出,公司的成长能力与并购相对规模呈现正相关的关系,并且关系显著。

与融资约束低的企业相比较,融资约束程度高的企业外部融资对并购绩效影响显著。

2. 讨论

本文主要依据中国制造业上市公司数据对三者之间的关系进行实证检验和分析,探讨在中国上市公司中,融资约束、相对规模和并购绩效三者之间的关系。在并购和评估实践中,资产评估师需要基于并购双方的实际情况,做出更加深入的调查、研究和分析后,才能恰当地反映各因素对企业价值的影响。

本文研究有助于提升资产评估师的专业胜任能力,资产评估师只有在全面深入地考察、分析和合理量化并购中的各项价值影响因素的基础上,结合融资约束、并购双方的规模、并购绩效等方面的研究,才能更好地提出与并购融资方案、支付对价方式的安排、并购后协同效应的发挥和有效整合等方面相关的专业意见和建议,从而提高自身的专业形象和专业服务的含金量。

[1]于成永.融资约束下并购绩效——规模与方向的作用[J].经济与管理研究, 2013(5):112-118.

[2]Modigliani.F, Miller.M.H. The cost of capital, corporation finance and the theory of investment [J]. Amercian Economic Review, 1958,48 (2): 261- 297.

[3]Greenwald.B, Stiglitz.J. E, Weiss.A.Informational imperfections in the capital market and macroeconomic fluctuations[J]. American Economic Review, 1984, (74), 194-199.

[4]Myers,S.C.,N.S.Majluf.Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984(13), 187—221.

[5]Harford.J. Corporate cash reserves and acquisitions[J]. The Journal of Finance, 1999, (54), 1969-1997.

[6]周业安.金融抑制对中国企业融资能力影响的实证研究[J].经济研究, 1999,(2):18-20.

[7]屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究[J]. 经济研究, 2011(6):105-117.

[8]王彦超.融资约束、现金持有与投资过度[J].金融研究,2009,(7):121-133.

[9] Kusewitt, J. B. Jr. An Exploratory Study of Strategic Acquisition Factors Relating to Performance[J] .Strategic Management Journal .1985, (6): 151-169.

[10] Moeller, S.B, Schlingemann, F.P and R.M. Stulz. Firm Size and the Gains from Acquisitions[J].Journal of Financial Economics,2004, (73): 201-228.

[11]梁铄,张立.基于实物期权模型的企业并购决策:目标企业规模可选[J]. 工业技术经济,2006,25(4):62-64.

[12]乐琦.并购后组织结构设置与并购绩效——基于多重因素的调节效应[J]. 经济与管理, 2012,26(8):47-51.

[13] Travlos, N.G. Corporate Takeover Bids, Methods of Payment,and Bidding Firms’Stock Returns. Journal of Finance, 1987(42),943-963.

[14]Almeida,H. Campello,M.and M.S.Weisbach, The Cash Flow Sensitivity of Cash[J]. Journal of Finance,2004,(59):1777-1804.

[15]Campello, M., J. R. Graham, and C.R. Harvey. “The real effects of financial constraints:evidence from a financial crisis,”Journal of Financial Economics, 2010,(3), 470–487.

[16]Devereux.M, Schiantarelli F. Investment, financial factors, and cash flow: evidence from UK panel data[J]. Journal of Financial Economics, 1990, 22 (1) : 79- 102.

[17]全林,姜秀珍,陈俊芳.不同公司规模下现金流量对投资决策影响的实证研究[J].上海交通大学学报,2004,38(3):356-357.

[18]赵剑锋,尹航.沪市公司内部融资约束、现金流与投资行为分析[J].生产力研究, 2006,(8):66-68.

[19]马国臣,李鑫,孙静.中国制造业上市公司投资——现金流高敏感性实证研究[J].中国工业经济, 2008,(10):109-118.

猜你喜欢

科学与社会(2022年1期)2022-04-19

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18

中国卫生质量管理(2014年4期)2014-02-28

计算机辅助工程(2012年5期)2012-11-21