广东服务业利用外资的现状、问题与前景

2015-06-22 02:30:10钟晓君夏励嘉

广东开放大学学报 2015年1期

钟晓君 夏励嘉

(广东技术师范学院,广东广州,510665)

一、广东服务业利用外商直接投资现状及特征

(一)利用外商直接投资具有明显的阶段性发展特征[1]

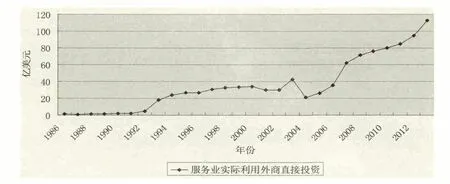

统计数字显示,1986年广东服务业实际利用外商直接投资额仅为1.35亿美元,占广东当年实际利用外商直接投资20.96%;1993年服务业吸收外商直接投资突破10亿美元大关,达到18.31亿美元;2013年广东服务业实际利用外商投资额达到112.56亿美元①2013年数据来源于《2013年广东国民经济和社会发展统计公报》。,这一数字是1986年的83.38倍。1986-2013年期间,广东服务业实际利用外商直接投资的年均增长率为17.8%。广东服务业实际利用外商直接投资状况如图1所示。

图1 1986-2013年广东服务业实际利用外商直接投资额

由图1可以看出,1986年以来广东服务业实际利用外资大体可以分为四个阶段。第一阶段是起步阶段(1986-1992年)。这一阶段正值改革开放初期,市场机制改革尚未全面铺开,服务业开放力度有限,基础设施条件比较落后,服务业跨国公司对广东服务业的投资还处于观望态度,不敢贸然大举进入。这一阶段广东服务业每年实际利用FDI都在5亿美元之下。第二阶段是平稳增长阶段(1993-2000年)。1992年邓小平南巡以及中共十四大的召开,确定了中国经济体制改革的目标是建立社会主义市场经济体制,给国外服务业投资商注入强心剂,极大增强了他们的投资信心,这一阶段广东服务业利用FDI年均增长速度达到9%左右。第三阶段为跌宕起伏阶段(2001-2005年)。新世纪伊始几年,受世界主要经济体经济增长乏力、9·11恐怖袭击、美国相继发动阿富汗和伊拉克战争、中国加入世贸组织、中国申奥成功、国内爆发“非典”等国际与国内经济和政治因素的影响,广东服务业利用外资也进入一个较为波动的阶段。第四阶段为快速增长阶段(2006年至今)。随着中国对入世各项承诺的履行、入世保护期的结束以及CEPA的实施,广东服务业利用外商直接投资额在这一阶段屡创新高,服务业FDI进入前所未有的快速增长时期。

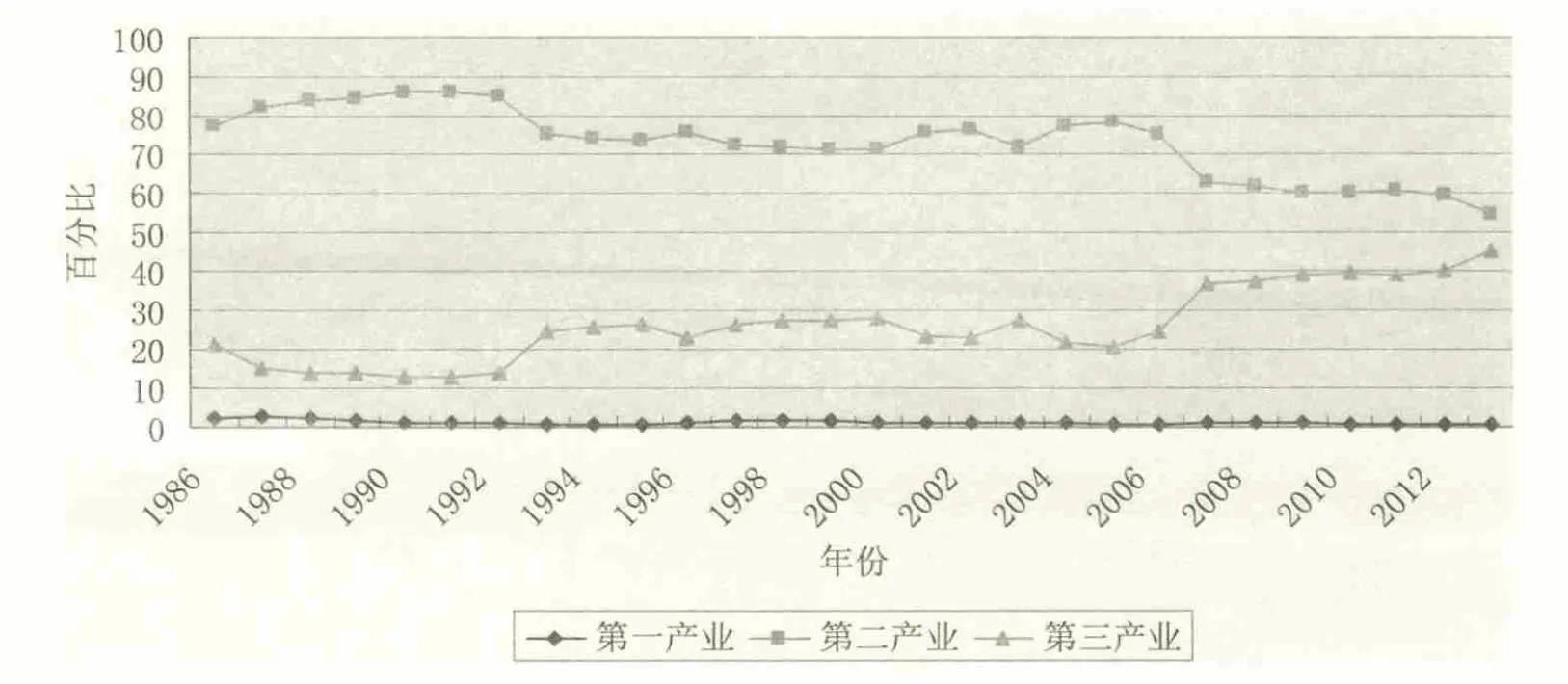

(二)利用外商直接投资比重稳步上升

三次产业实际利用外商直接投资的比重反映了外商直接投资的产业流向,根据广东三次产业实际利用外商直接投资比重的时序图可以很好地展现外商直接投资在广东三次产业分布的情况。

由图2可以看出,1986-2013年期间,广东服务业实际利用外商直接投资占实际利用外商直接投资总额的比重总体上呈现稳步上升趋势。1986-1992年,广东服务业实际利用外商直接投资的年平均比重仅为14.67%。1993年,广东服务业利用外商直接投资比重开始第一次跃升,当年比重达到24.42%。此后每年服务业利用FDI的比重都维持在20%以上。2007年开始,广东服务业利用外商直接投资比重开始了第二次跃升,当年比重达到36.39%,此后逐年上升。2012年,广东服务业利用FDI的比重首次突破40%,2013年广东服务业利用外资比重比2012年增加5个百分点,达到历史新高的45.11%。与之相对应的是,广东第二产业利用外商直接投资的比重呈现逐渐下降的趋势,由1986年的77.02%下降到2013年的54.28%。广东服务业利用外商直接投资比重与第二产业利用外商直接投资比重的差距在不断缩小,服务业将成为今后广东吸引外资的结构主体。广东第一产业利用外商直接投资比重则长期在1%左右徘徊,1986-2013年平均比重为1.19%。

(三)外商直接投资行业流向集中

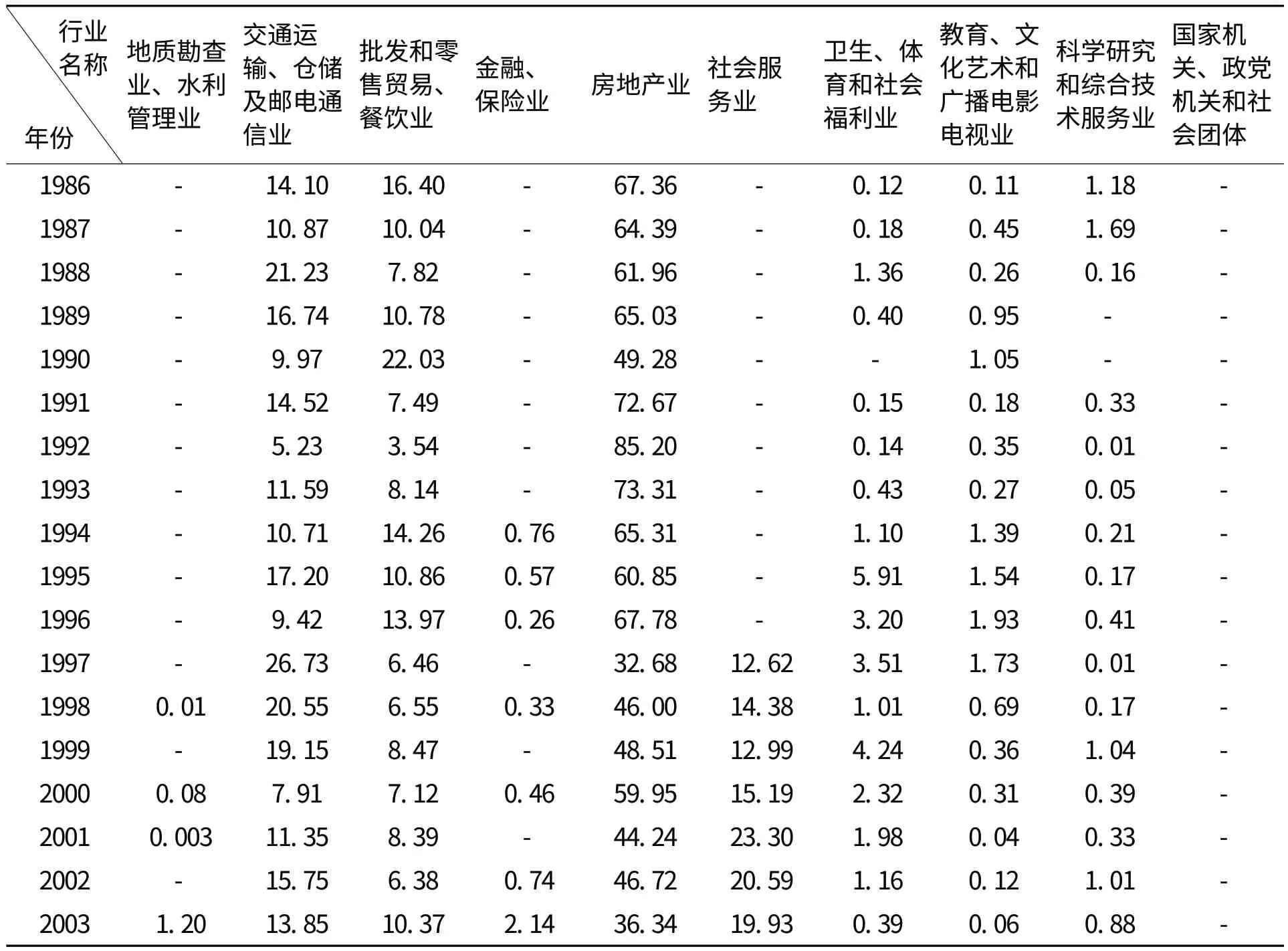

由表1可以看出,1986-2003年期间,广东各服务行业中吸收外商直接投资最多的服务行业是房地产业,这与广东房地产业开放较早,外资流入门槛低有关。可以看出,房地产业利用FDI比重最高的年份出现在1992年(85.20%),此后其比重开始下降,2003年比重降为36.34%,1986-2003年期间,房地产业的年平均比重达到58.20%。比重排在第二、三位的是交通运输、仓储及邮电通信业以及批发和零售贸易、餐饮业这两个劳动密集型服务行业,这同样与这两个行业对外开放较早有关。值得注意的是,进入1997年后,社会服务业成为颇受外商直接投资关注的服务行业,其比重一直呈现上升趋势,2001年更是达到23.30%。其余服务业由于对外开放时间较晚,在1986-2003年期间利用外商直接投资的比重较低。

图2 1986-2013年广东三次产业实际利用外商直接投资比重

表1 广东各服务行业实际利用外商直接投资比重(1986-2003年)(单位:%)

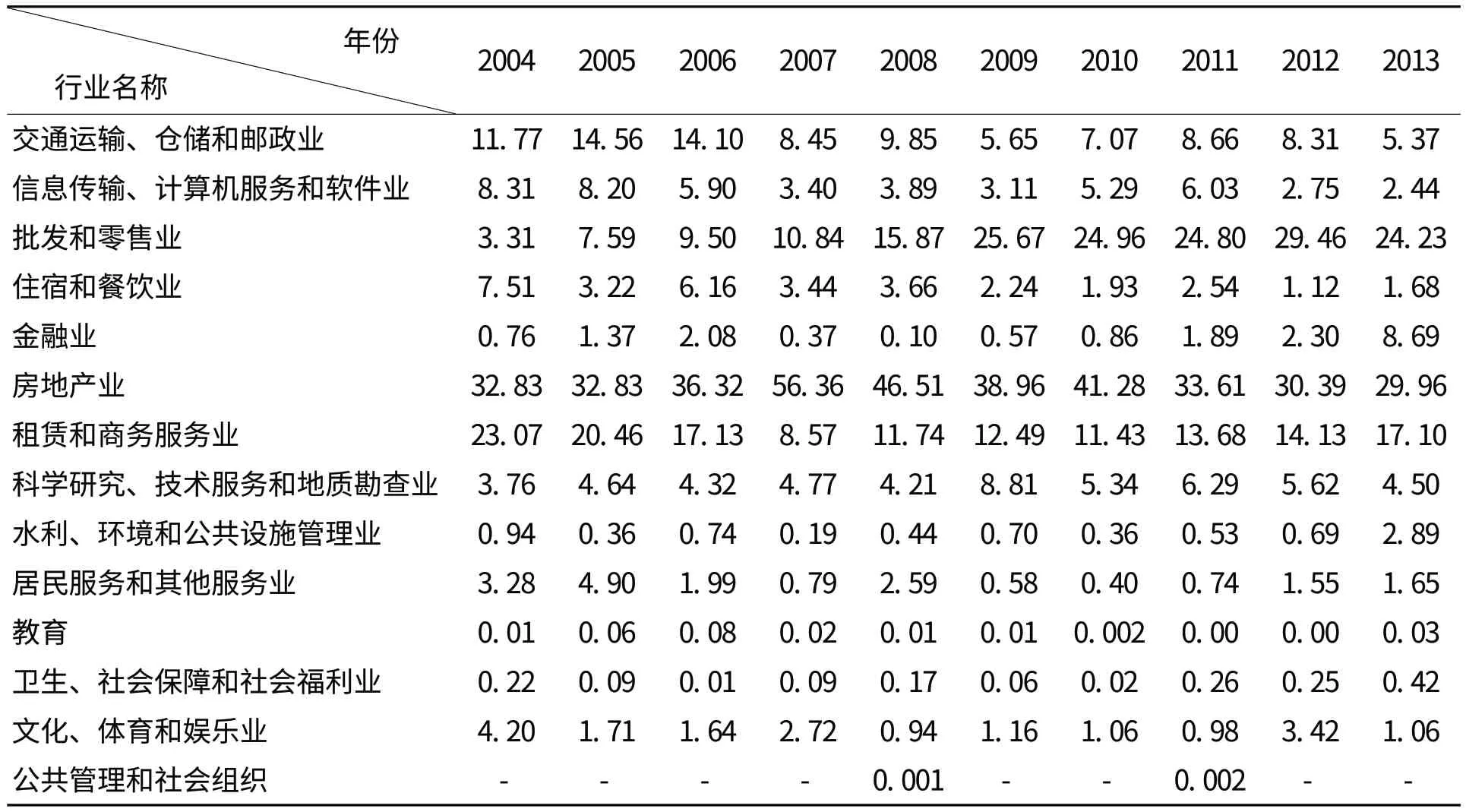

由表2可以看出,2004-2013年期间,广东服务业外商直接投资行业流向集中,在这期间吸收外商直接投资最多的行业依旧是房地产业。房地产业吸收外商直接投资的比重在2004-2007年期间保持上升趋势,特别是2007年,其比重达到了历史新高的56.36%,2008年的全球金融危机爆发使得房地产业吸收外商直接投资的比重有所下降,2013年房地产业利用外商直接投资比重为29.96%,2004-2013年期间,房地产业实际利用外商直接投资的年平均比重达到37.91%,远远大于其他服务行业利用外商直接投资的比重。外商直接投资大量涌入房地产业,一方面推动了广东房地产业的繁荣,另一方面也大大助推了广东房价的飙升,不利于保持房价的稳定。批发和零售业以及租赁和商务服务业吸收外商直接投资的比重排在第二、三位,它们的年平均比重分别达到17.62%和14.98%。不同的是,租赁和商务服务业的比重具有下降趋势,由2004年的23.07%下降到2013年的17.1%;而批发和零售业的比重处于上升趋势,由2004年的3.31%飚升到2013年的24.23%,上升趋势非常明显,反映出批发和零售业正成为服务业外商直接投资的新动向。交通运输、仓储和邮政业利用外商直接投资的比重也较高,但是最近几年开始下降到10%以下。上述四个服务行业是外商直接投资流入最多的行业,其比重之和每年都在70%以上,比重之和最高出现在2010年,达到84.74%高位,深刻反映出广东服务业外商直接投资行业流向集中度高的局面。其余服务行业方面,信息传输、计算机服务和软件业比重呈现先下降后上升再下降的波浪型轨迹,其十年的年平均占比为4.93%;住宿和餐饮业比重下降较为明显,2013年下降到仅有1.68%,其原因是该行业市场准入条件较低,存在大量中小企业,市场竞争较为激烈,利润也较为微薄,国外投资者逐渐减少对该行业的直接投资,转向其他利润丰厚的行业;金融业利用外商直接投资的比重一直较低,其原因主要是因为广东对金融业开放较晚,设置了严格的外资市场准入条件,另一反面也是由于广东缺乏FDI发展现代金融业所需要的高素质的人才,但是值得注意的是,金融业FDI占比在2013年出现爆发性上涨,达到惊人的8.69%,大大超出2012年的2.3%,表明跨国金融机构在未来几年大举进入广东的趋势;科学研究、技术服务和地质勘查业比重大体维持在5%上下;居民服务和其他服务业利用外商直接投资比重呈现U型变化,一度由2004年的3.28%下降到2010年的0.4%,2013年回升至1.65%;水利、环境和公共设施管理业、教育业、卫生、社会保障和社会福利业、文化、体育和娱乐业、公共管理和社会组织等服务行业利用外商直接投资的比重一直很低,这与这些行业涉及国家意识形态与公共安全等因素,政府有意识限制国外资本大量流入上述行业有关。

表2 广东各服务行业实际利用外商直接投资比重(2004-2013年)(单位:%)

(四)外商投资企业工商注册登记企业数在广东各服务行业间分布不均

根据《广东统计年鉴》在统计各行业外商投资企业工商注册登记企业数时服务业行业分类标准发生变化,下面将时间段分为1997-2003年以及2004-2010年两个部分(如表3和表4所示),分别考察外商投资企业工商注册登记企业数(户)在广东各服务行业分布的特征和变动趋势。

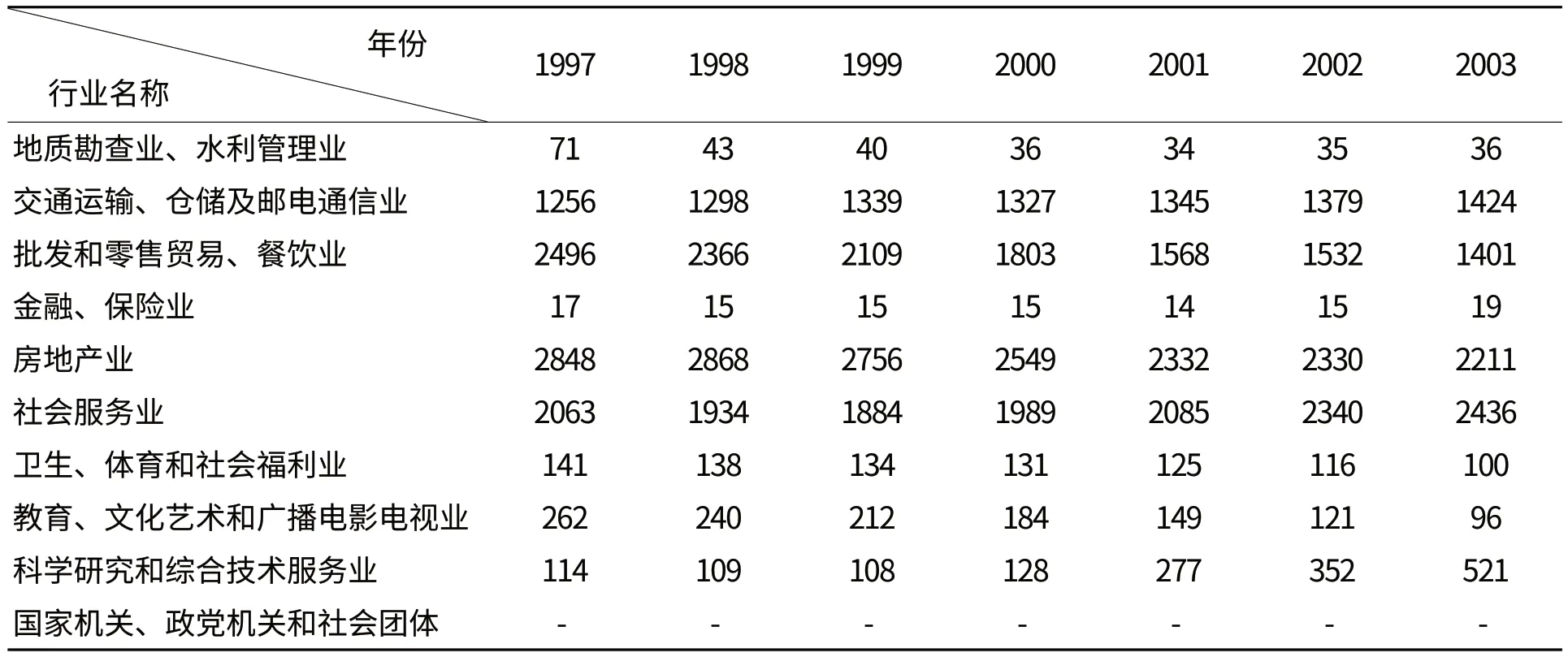

由表3可以看出,在1997-2003年期间,广东外商投资企业工商注册登记企业数(户)集中度最高的服务行业依次是房地产业、社会服务业、批发和零售贸易、餐饮业以及交通运输、仓储及邮电通信业。由于这几个服务行业对外开放较早、市场准入门槛较低、且大多属于劳动密集型服务行业,跨国服务企业能够将自身资金雄厚、技术先进的垄断优势与广东劳动力丰富的区位优势相结合,使跨国服务企业易于在这些劳动密集型服务行业获得竞争优势,赢取市场份额与经济利润。先行跨国服务企业在这些行业的成功能够产生示范效应,从而吸引更多后来跨国服务企业进入这些行业,这些行业也就成为广东外商投资企业最集中的服务行业。科学研究和综合技术服务业作为技术密集型服务行业,并没有吸引到太多外商投资企业,说明广东在吸引高科技、高质量技术密集型外商投资企业落户方面仍需做更多努力,只有广东吸引到更多诸如研究与开发、技术支持等技术密集型外商投资企业,才有利于改善广东在全球生产网络中的分工地位,促进经济结构转型升级。教育、文化艺术和广播电影电视业、卫生、体育和社会福利业、地质勘查业、水利管理业等行业的外商投资企业数量也不多,而外商投资企业数量最少的是金融、保险业,其原因是该行业涉及国家经济安全,对外开发程度很低。

表3 广东各服务行业外商投资企业工商注册登记企业数(户)(1997-2003年)

表4 广东各服务行业外商投资企业工商注册登记企业数(户)(2004-2012年)

从表4可以看出,2004-2012年期间,广东外商投资企业工商注册登记企业数(户)集中度最高的几个服务行业是房地产业、批发和零售业、租赁和商务服务业、交通运输、仓储和邮政业、信息传输、计算机服务和软件业、科学研究技术服务和地质勘查业、住宿和餐饮业,这也和这些服务行业外商直接投资比重较大是相关的。其中,房地产业、交通运输、仓储和邮政业、住宿和餐饮业外商投资企业数维持较为稳定,没有出现太大波动;批发和零售业外商投资企业数则出现迅速飙升的局面,由2004年的661户飙升至2012年的9659户,反映出近几年间该行业备受外商投资企业的青睐,其原因一方面是因为该行业市场准入门槛较低,另一方面是因为外商投资批发和零售企业凭借其资本规模、营销模式、生产效率、经营管理等方面的优势,与国内批发和零售企业相比具有较强的竞争优势,能够在该行业获得较大的成功以及利润回报。以2004年为例,外商以及港澳台商投资的批发和零售企业的企业平均利润是内资企业的9倍[2]。租赁和商务服务业外商投资企业数上升趋势也相当明显,反映出广东在加入世界贸易组织后租赁和商务活动的密集与频繁,广东日渐成为国内最繁华的商业中心之一。金融业、教育、卫生、社会保障和社会福利业等服务行业由于涉及经济安全以及意识形态等政治因素,对外开放度较低,市场准入条件较高,使得外商投资企业数较少。但不可忽视的一个因素是,随着中国对入世承诺的履行,金融业等关乎经济安全的行业也将逐步加大对外开放,外资金融机构的数量由2004年15家悄然升至2012年的81家,这将对广东本土内资金融机构发出了强劲的挑战。

二、广东服务业利用外商直接投资存在的主要问题

广东服务业利用外商直接投资存在的主要问题,是外商直接投资在广东各服务行业之间分布不均。1986-2003年期间,外商直接投资流入量最多的服务行业依次是房地产业、交通运输、仓储及邮电通信业以及批发和零售贸易、餐饮业,进入1997年后,社会服务业成为颇受外商直接投资关注的服务行业,其比重一直呈现上升趋势。2004-2013年期间,外商直接投资流入量最多的服务行业依次是房地产业、批发和零售业、租赁和商务服务业以及交通运输、仓储和邮政业,这四个服务行业实际利用外商直接投资的比重之和每年都在70%以上,体现出广东服务业外商直接投资行业流向高度集中的状况。

与服务业外商直接投资行业流向集中相应的是,广东外商投资企业工商注册登记企业数也显现聚集态势。1997-2003年,广东外商投资企业工商注册登记企业数(户)集中度最高的服务行业依次是房地产业、社会服务业、批发和零售贸易、餐饮业以及交通运输、仓储及邮电通信业。2004-2012年,广东外商投资企业工商注册登记企业数(户)集中度最高的几个服务行业是房地产业、批发和零售业、租赁和商务服务业、交通运输、仓储和邮政业、信息传输、计算机服务和软件业、科学研究技术服务和地质勘查业、住宿和餐饮业。其中,租赁和商务服务业、信息传输、计算机服务和软件业、科学研究技术服务和地质勘查业等资本和技术密集型服务行业外商投资企业数目比重位居前列,体现了在中国加入世界贸易组织,广东扩大服务业对外开放范围和广度后,服务业跨国公司逐渐向广东高科技、高技术领域进行投资设厂的趋势,这将有利于广东服务业技术升级,促进服务业结构由传统服务业为主向现代服务业为主转变。

服务业外商直接投资在广东各服务业分布不均、聚集度高的原因,一方面是由于各服务行业的市场准入不同;另一方面是由于各服务行业自身存在异质性,从而形成截然不同的服务业市场形态和市场结构,外资根据各服务行业特点选择适合自身优势发挥的服务行业进行有选择性的进入。可以预见的是,随着中国入世效应的进一步显现以及广东服务业的进一步扩大开放,各服务业的市场准入将逐步降低,服务业将向内外资共同竞争的市场结构路径演进,服务业外商直接投资在各服务行业分布不均的格局有望在一定程度上得以缓解。

三、广东服务业利用外商直接投资的前景

进入新千年,随着国际产业的加速转移以及外商投资结构的变动,广东服务业利用外资的水平逐年提升,特别是2006年以来,随着中国入世保护期的结束以及CEPA效应的深入发挥,广东服务业外商投资进入一个新的发展阶段。稳定的政治和经济环境,持续改善的投资环境以及国内其他地区无法比拟的先发优势,成为广东利用外资的有利因素[3]。可以预见的是,广东服务业利用外资的水平在2020年以前仍将在高位通道中逐年上升,服务业利用外资的比重也将逐步提升,进一步缩小与第二产业利用外资的差距,并极有可能在2020前实现对第二产业的超越,形成以服务业为主体的引资结构。

对于各细分服务行业利用外资前景,我们认为与各服务行业经济发展状况以及行业市场饱和度有关。产业基础扎实、产业发展前景向好而市场仍未饱和的服务行业将获国外资本的青睐。鉴于服务业外商投资对不同的服务行业具有不同的增长效应[4],广东在利用外资的过程中也应该重点考虑各细分服务行业的异质性,切忌采取“一刀切”的服务业引资政策。以下就服务业中金融业、房地产业、交通运输、仓储和邮政业、批发和零售业、租赁和商务服务业5个具有代表性的服务行业未来几年利用外资的前景进行分析与预测。

1.金融业。金融业作为关乎国民经济命脉的关键行业,在入世以前国家严格控制外资准入,入世后享受5年保护期,随着保护期的结束,近年来金融业已全面对外开放。相比国内金融机构,外资金融机构大多具有悠久的发展历史、雄厚的资金实力、先进的技术水平以及适应市场化要求的现代企业经营管理制度与模式,外资金融机构在国内具有很强的竞争优势。广东这样的沿海经济强省,具备毗邻港澳的区位优势,加之省内金融活动频密,金融市场臻于成熟,金融发展前景不可估量,对国外金融资本具有足够的吸引力。在诸多利好因素的推动下,预计广东未来几年将成为国外金融资本大举进入的时期,外资金融机构的数量也将在未来几年出现大量增长,对广东本土金融机构将形成强大的冲击。外资金融机构具有利率市场化背景下的经营管理经验,在利率市场化改革的趋势下,国内金融机构务必树立强大的忧患意识,按步骤有序进行机制体制改革,提高市场风险抵御水平,努力实现金融产品的多样化与优质化,有效应对外资金融机构带来的激烈市场竞争。

2.房地产业。房地产业一直是广东所有服务行业中最受国外资本青睐的行业,其利用外资的比重一直位居所有服务行业之首。在中国房地产市场化改革之前,国外资本一直是广东房地产业资本来源的重要构成。外资对促进房改之前时期广东房地产市场的繁荣具有一定的积极意义。随后,中国房地产市场化改革开启了广东房地产投资的热潮,特别是广州、深圳、佛山、珠海等珠三角城市,房地产投资迅猛增长,国外热钱大量进入,推动广东房价迅猛飙升,房地产泡沫随着热钱的大量流入日渐膨胀,房价增幅远远超出居民收入水平增幅。伴随飙升房价背后的房地产投资风险近年来日益得到国外投资者的关注,广东房地产业利用外资的比重近三年来逐渐下降。可以预计的是,未来几年,我国居民住房需求将随着国民经济整体前进而呈继续稳定扩大趋势[5],但是在房地产市场风险看涨的背景下,广东房地产业热钱流入将更为理性,广东房地产业利用外资水平将进入一个较为平稳的增长时期,房地产业利用外资占服务业利用外资的比重也将有所下降。

3.交通运输、仓储和邮政业。交通运输、仓储和邮政业是与制造业密切相关的生产性服务业,也是国外资本较早进入广东的服务行业。当前,广东交通运输、仓储和邮政业发展已经较为成熟,内资企业和外资企业在市场上展开激烈竞争。随着中国入世承诺的履行,快递业逐步向外资企业开放,2012年,国家邮政局批准联邦快递和联合包裹两家外资快递巨头经营国内快递业务,预示着快递业将成为内外资在交通运输和仓储服务领域角逐的新战线。相比于国内企业,外资在交通运输、仓储和邮政业并没有绝对优势。国内企业在网点建设、辐射范围、运营成本等方面存在优势,而外资企业在资金、管理与技术等方面具有优势。随着中国在线零售市场的兴起和蓬勃,物流仓储成为中国地产投资的热点之一[6],国内投资的旺盛在一定程度上将挤出国外资本,预计未来几年外商对广东交通运输、仓储和邮政业的投资将小幅回落。

4.批发和零售业。批发和零售业是近三年最受外商关注的消费性服务业,外资对该行业的投资也极为旺盛,一大批外资批发和零售企业如雨后春笋般成立。批发和零售业受地段与人口密集度影响较大,外资对广东批发和零售业的投资也主要集中在经济发达的一二线城市。鉴于批发和零售业市场准入门槛较低,市场竞争异常激烈,预计未来外资对批发和零售业的投资将在目前基础上保持稳定,但是随着城市化进程的加快和三四线城市基础设施的进一步完善,将有新的一波外资浪潮流入批发和零售业。

5.租赁和商务服务业。租赁和商务服务业是广东近年来发展较为迅猛的服务业,外资流入的数量及比重都连年上升。得益于广东优越的地理位置以及入世后对外贸易深度和广度的拓展,租赁和商务服务业仍将成为广东最受外资关注的服务行业之一,其利用外资的水平仍将继续创新高。

四、结语

随着中国入世各项承诺的履行、入世保护期的结束以及CEPA的实施,广东服务业利用外商直接投资额进入前所未有的快速增长时期,广东服务业利用外资的数量和质量呈现逐年提高态势。广东服务业对外开放和利用外资取得巨大成就的同时,存在的主要问题是外商直接投资在广东各服务行业之间分布不均。房地产业、批发和零售业、租赁和商务服务业以及交通运输、仓储和邮政业等成为广东最受外资关注的服务行业,这些行业实际利用外商直接投资的比重之和占广东服务业利用外资总额的7成以上,体现出广东服务业外商直接投资行业流向高度集中的状况。与服务业外商直接投资行业流向集中相应的是,广东外商投资企业工商注册登记企业数也显现聚集态势。

展望未来,广东服务业利用外资的水平仍将在高位通道中逐年上升,服务业利用外资的比重也将逐步提升,进一步缩小与第二产业利用外资的差距,并极有可能在未来数年实现对第二产业的超越,形成以服务业为主体的引资结构。各细分服务行业利用外资的前景则与各服务行业经济发展状况以及行业市场饱和度有关。产业基础扎实、产业发展前景向好而市场仍未饱和的服务行业将更加受到国外资本的青睐。

[1]钟晓君,刘德学.广东服务业外商投资的就业效应研究[J].国际经贸探索,2011,(12): 48-54.

[2]经济普查系列分析报告之八:广东批发零售企业盈利状况简析[EB/OL].http://www.gdstats.gov.cn/tjfx/t20061114_41793.htm,2006-11-14.

[3]吕立才,牛卫平.广东利用外资30年:现状与前景[J].广东行政学院学报,2010,22(5): 68-73.

[4]钟晓君,刘德学.服务业外商投资的增长效应:细分服务行业视角[J].亚太经济,2014,(3):105-109.

[5]马庆斌,钮晨琳.房地产市场化改革探析[J].中国市场,2012,(29): 63-66.

[6]世邦魏理仕.投资前沿——电商时代转型中的中国物流市场[R].2014.

猜你喜欢

北京第二外国语学院学报(2021年1期)2021-07-16 07:22:34

中国外汇(2019年12期)2019-10-10 07:26:48

中国外汇(2019年6期)2019-07-13 05:44:12

中国财政年鉴(2017年0期)2017-07-04 08:49:32

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01 04:06:47

儿童故事画报(2015年4期)2015-05-25 21:09:32

有色金属设计(2015年2期)2015-02-28 21:08:54

江苏年鉴(2014年0期)2014-03-11 17:09:26

中国烟草学报(2012年4期)2012-04-09 07:11:56

世界制造技术与装备市场(2011年1期)2011-04-14 05:29:06