系统性市场风险度量指标的测算与评价*

2015-06-12 12:37:13王正位

中山大学学报(社会科学版) 2015年6期

江 婕, 王正位

系统性市场风险度量指标的测算与评价*

江 婕, 王正位

对系统性市场风险进行监管的一大难点是选择恰当的风险度量工具。对基于股票市场数据的五种常用系统性市场风险度量指标(β系数、VaR、ES、CoVaR、MES)进行归纳和特性比较,并以中国上市金融机构在2008年金融危机期间的市值损失表现为研究对象,检验这五种度量指标对系统性资本化不足的风险测度效果。结果表明:五种市场风险度量指标都有一定的解释能力,但是CoVaR的解释和测度效果最好,ES和VaR次之,β系数和MES最次。这一结论有助于对系统性市场风险管理工具的选择。

系统性市场风险; 测度指标; CoVaR

引 言

2008年席卷全球的金融危机爆发之后,加强宏观审慎监管已经成为各国金融监管改革的共同趋势。宏观审慎监管的目标是限制整个金融体系的系统性风险,以避免金融体系风险的溢出效应,尽可能降低金融不稳定所造成的宏观经济损失。虽然对系统性风险的监测和防范一直是金融监管存在的理论基石,但直到2010年底巴塞尔协议Ⅲ诞生之前,具体的监管框架设计(例如巴塞尔协议Ⅰ和Ⅱ)一直主要关注微观审慎监管,即对单个金融机构的信用风险、市场风险和操作风险等进行分离监管,隐含的逻辑是只要单个金融机构是稳健的,则整个金融系统就不会出现问题(Lehar, 2005; Brunnermeier et al., 2009)。实践表明,这一监管理念以及具体监管框架是有缺陷的——尽管在正常市况下单个机构的个体风险得到了恰当的处置,但是金融机构之间的相互关联性和共同的风险暴露没有得到足够的重视甚至是完全脱离监管的,所以系统性风险仍然保留了下来,在某些情况下导致金融体系非常脆弱,很容易受到宏观经济冲击的侵害,甚至引起经济危机的爆发。

金融危机后,宏观审慎监管框架中新增了不少针对系统性风险的监控政策,例如最低监管资本要求、流动性要求、系统重要性银行的资本追加等措施。这些风险监控工具最终都要求落实在单个金融机构层面,因此对单个金融机构的系统性风险的衡量显得尤为重要。VaR方法一直是金融机构的主流风险测量方法,它能够衡量金融机构内部不同种类资产的风险大小,但作为风险监管工具是不足够的。虽然VaR值测量法的弊端众所周知,但是监管部门仍一直沿用,这主要是因为大部分理论分析推导出来的风险测量方法往往建立在完美市场一般均衡模型的基础上,与真实的监管环境(不完全市场、存在道德风险和信息不对称)有很大差距,导致理论构建的测度方法与实际需要之间存在很大差距。近年来,金融理论的发展提出了一些新的关于单个金融机构系统性风险的度量方法,问题是,这些方法是否、以及在多大程度上能够捕捉系统性风险呢?

依据模型所使用的数据来源,系统性风险度量方法可以概括为两大类:一是基于会计资产负债表数据;二是基于金融市场数据,包括股票市场数据、债券和衍生品市场数据。基于会计资产负债表数据的模型主要包括综合指数法、早期预警技术和网络模型法。这类模型的优点是模型较为简单、经济含义明显,缺点是指标选择有一定的主观性、对专家智慧的依赖程度较高,采用的历史数据不具有前瞻性。基于金融市场数据的模型主要围绕市场风险和信用风险展开。其中,基于债券和衍生品市场数据的模型主要通过对金融工具定价时隐含的违约概率逆向提取来预测市场风险和信用风险;基于股票市场数据的模型主要是在险价值(Value-at-Risk, VaR)方法及其各种变形(Gray & Jobst,2009;朱元倩和苗雨峰,2012;FSB, IMF & BIS,2009)。鉴于我国主要的金融机构目前都已上市,市场流动性较好,数据即时可得,而债券和衍生品市场发展相对较为薄弱,因此,本文试图通过对基于股票市场数据的系统性市场风险度量指标进行实证研究,分析这些指标捕捉系统性风险的能力,为监管政策工具的选择提供参考。

虽然系统性风险度量指标各有差异,但关于系统性风险,有两个被经济学家和监管者普遍认可的观点:首先,对金融机构进行监管的主要理由是金融机构的失败会带来负外部性,溢出到经济其他部门;其次,如果金融机构的负外部性未能加以内部化,则会通过杠杆以及金融业务和金融交易方面的羊群行为放大成为额外风险(De Bandt & Hartmann,2000;Brunnermeier,2009)。基于以上两点,对系统性风险进行监管的关键步骤是对负外部性的恰当建模。在既有文献中,例如罗榭与梯若尔(Rochet & Tirole,1996),阿查里雅与尤如尔梅泽(Acharya & Yorulmazer,2007),布兰纳梅尔与佩德森(Brunnermeier & Pedersen,2009),阿查里雅等(Acharya et al.,2010)等,负外部性常常被假定为金融行业的总资本化不足(capital shortfall)。股票价格反映了市场对未来累计收益的预期。金融机构的巨额市值损失,意味着市场认识到金融机构的资产由于种种原因(市场风险、信用风险、流动性风险、操作风险、法律风险等)已经或即将遭受巨大亏损,使得金融体系的职能(如资产评估、信贷配置、支付职能等)受到损害,从而给经济的其他部门带来冲击。这也是本文选择以基于股票市场数据的系统性风险度量指标为主要研究对象的另一依据。

本文结构安排如下:第一部分归纳基于股票市场数据的5种常用系统性市场风险度量指标,并对其经济学和统计学的特性进行了比较;第二部分对这5种风险度量指标的实证测算方法和样本数据选择进行说明;第三部分是实证结果,包括各指标的估计结果及其对市值损失的风险测算效果分析;第四部分是结论。

一、系统性市场风险的度量指标

(一)度量指标概述

1.β系数

2.在险价值(Value-at-Risk)

在险价值(Value-at-Risk,简称VaR)方法自20世纪90年代早期提出后,在金融机构得到了广泛运用,已经成为风险管理的国际标准。

VaR的定义为“资产(组合)在一定的持有期(Holding Period),一定的置信水平(Confidence Level)1-α下可能的最大损失”。在实践中,α通常被设定为1%或5%。例如,如果α=5%,则VaR是在95%置信度下金融机构面临的最大损失。因此,VaR=-qα,其中qα是金融机构收益率R的α分位数:

VaR方法有很多优点,但也有其局限性。首先,VaR是一个非一致风险测度,不满足次可加性的要求。其次,对尾部风险的估计不足,VaR无法反映处于分位点下方的尾部损失,而在危机爆发时,尾部损失才是关注的焦点。最后,VaR忽略了金融机构之间的互相联系和影响,无法捕捉金融机构之间的风险溢出效应。针对这些缺陷和不足,学者们开发了一些VaR的变种,包括预期资本不足(Expected Shortfall,即ES)和条件风险价值(Conditional Value at Risk, 即CoVaR)等。

3.预期资本不足(ES)

ES是基于极值理论的一种风险度量工具,自1997年亚洲金融危机后逐渐成为人们关注的热点。ES的定义是在正常市场条件和一定的置信水平下,给定时间段内超出VaR值损失的条件期望值,即最糟的α概率下可能发生损失的均值。ES考察尾部损失的均值而非单一分位点。ES的模型如下:

阿特兹纳等(Artzner et al.,1999),阿瑟比、挪迪欧和西尔托里(Acerbi,Nordio & Sirtori,2001),阿瑟比与塔什(Acerbi & Tasche,2002),亚麦与尤芝(Yamai & Yoshiba,2005)等证明了在方法论上,ES优于VaR,并且满足连续函数条件下的次可加性,从而满足风险计量的一致性要求。Acharya等 (2010)指出,ES比VaR更稳健,因为VaR不能捕捉极端(例如低于1%或5%分位数)情形的负收益。ES和VaR结合在一起,现在已经成为度量在发生极端情况时金融机构所面临风险的标准工具。

4.条件风险价值(CoVaR)

其中,1-α为置信水平。CoVaR本质上是条件概率分布的分位数,代表了金融资产i对j的风险溢出效应,包含了无条件在险价值和溢出风险价值。溢出风险价值定义为CoVaR与无条件VaR的差值:

如果取i为金融市场的系统风险,则衡量了单个机构对整个系统风险的贡献程度。

5.边际预期不足(Marginal Expected Shortfall,MES)

Acharya等(2010)在ES的基础上提出了边际预期不足(Marginal Expected Shortfall, MES)模型。对于一个包含n个机构的组合,系统预期不足(Systemic Expected Shortfall, SES)被定义为:

其中,yi代表第i个机构在组合中的权重,代表第i个机构的收益率。

组合中第i个机构对SES的贡献程度被定义为MES:

Acharya等(2010)构建了一个简单的理论模型,证明如果监管者基于SES对金融机构征税,将有助于降低金融机构承担风险的动机,从而减少它们的违约引起的外部性。

(二)度量指标的比较

从以上各风险度量指标的定义可以看出,5个变量都衡量的是市场风险,但是从经济学和统计学的角度来看,其侧重点是不一样的。β衡量的是单个资产预期收益率和市场预期收益率之间的一致性,所侧重的是预期收益率整体分布。但是,没有理由假设个体资产和市场之间的相关度在整体分布都保持一致,尤其是在极端分布的时候。因此后面的几种度量方法都抛弃了整体分布的一致性,转而研究极端分布的情况。所不同的是:VaR强调的是极端分布的分位点,而ES则更进一步强调的是极端分布的均值。不过,尽管VaR和ES都指出了极端分布在风险中的重要性,但二者毕竟基于单个资产的分布状态,忽略了“系统性”的重要作用。因此CoVaR和MES从经济意义上来说又更进一步,在变量定义中重新引进了系统的重要性。

二、实证测度方法与样本数据说明

(一)实证测度方法

在前部分的讨论中,我们给出了系统性市场风险度量指标的理论定义,但是在实际操作过程中,无法观测到资产的实际分布状态。因此在实际操作中还需要借助一些技术手段进行测度。

1.β的测度

对β系数进行估计的基础是CAPM模型,即ri=rf+β(rM-rf)。如果假设每个收益率的观测是总体收益率分布的一次抽样,那么就可以借助资产的日收益率对市场日收益率进行线性回归:

2.VaR的测度

3.ES的测度

4.CoVaR的测度

CoVaR的测度方法有三种:基于极端事件的动态二阶矩法、基于历史收益率的bootstrapping模拟法和分位点回归法。在国内,叶五一等(2008)、高国华等(2011)、周天芸等(2012)曾用不同方法对CoVaR进行估计。Adrian和Brunnermeier(2011)指出分位点回归是计算CoVaR的特别有效的估计。因此本文使用分位点回归(Quantile Regression)的方法来计算CoVaR,利用市场收益估计资产i的5%分位点回归估计值可以表示如下:

5.MES的测度

(二)样本数据说明

尽管自中国金融系统建立以来尚未爆发显性的系统性金融机构危机,但2008年的金融危机无疑为从市场表现度量各金融机构系统性风险提供了“自然实验窗口”。也就是说,如果各种金融机构系统性风险测量指标真的有警示功能,那么我们预期:从截面数据上来看,由指标测算出的风险越大的金融机构,则其在金融危机期间的市值损失应该更多。基于这种想法,我们就可以利用2008年的金融危机窗口评估各种风险度量指标的优劣。

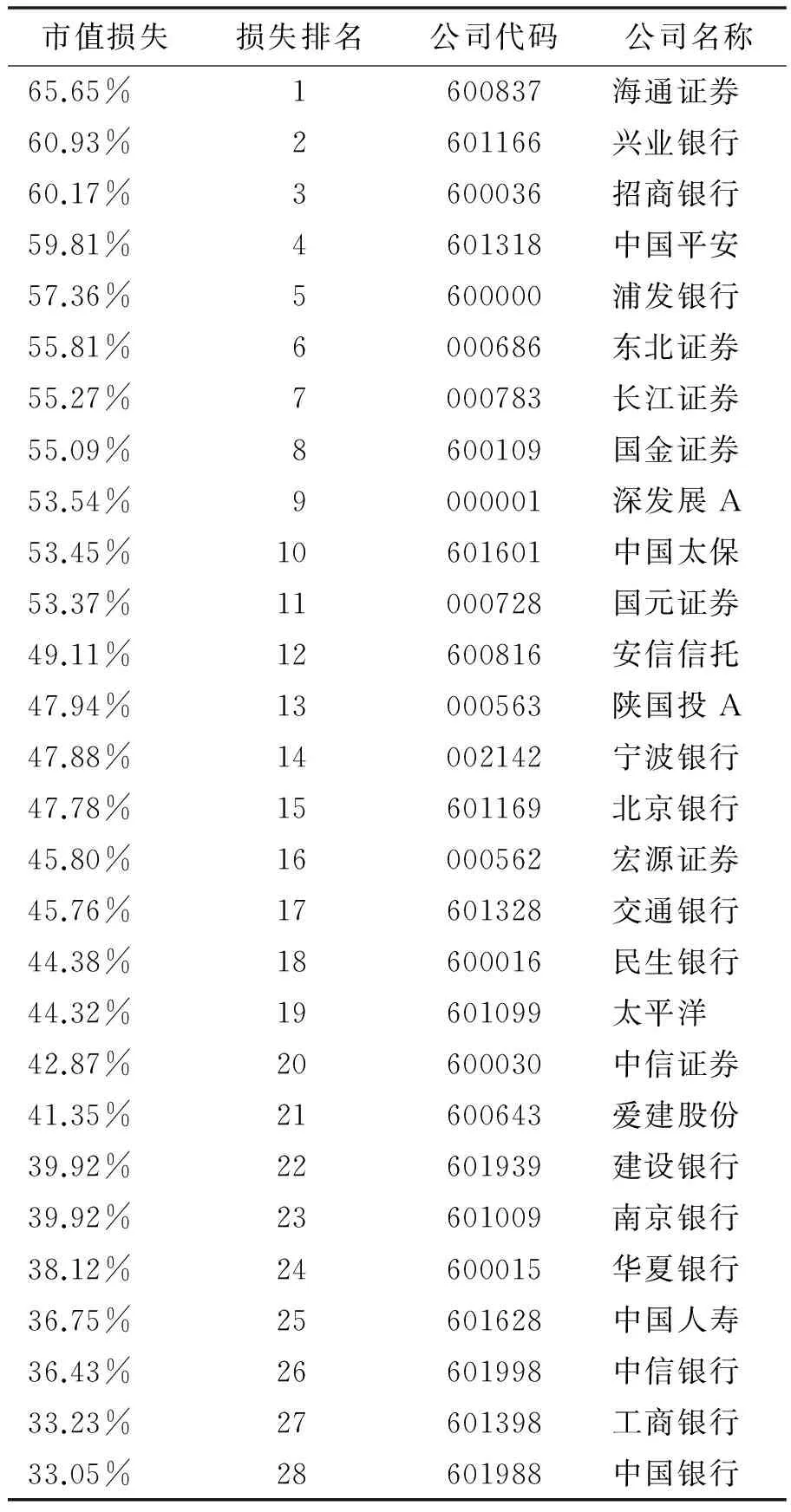

一般认为,由美国次贷危机引发的金融危机在2008年6月开始传导至中国,因此本文以2008年6月1日起之后的半年作为中国金融危机影响最深的时间段,并以此时间段计算各金融机构的市值损失,视为实现的系统性预期资本化不足(Realized SES)。由于风险度量指标的测算需要使用提前半年的数据,因此,本文选择的样本为在2007年12月31日前已上市的金融机构,共28家。其中,商业银行14家,保险公司4家,证券和信托公司10家。表1列出了各金融机构在此期间的市值损失。

表1 各金融机构在2008年6月1日— 2008年11月30日期间的市值损失

三、实证结果

(一)度量指标的估计和相关性分析

1.度量指标的估计结果

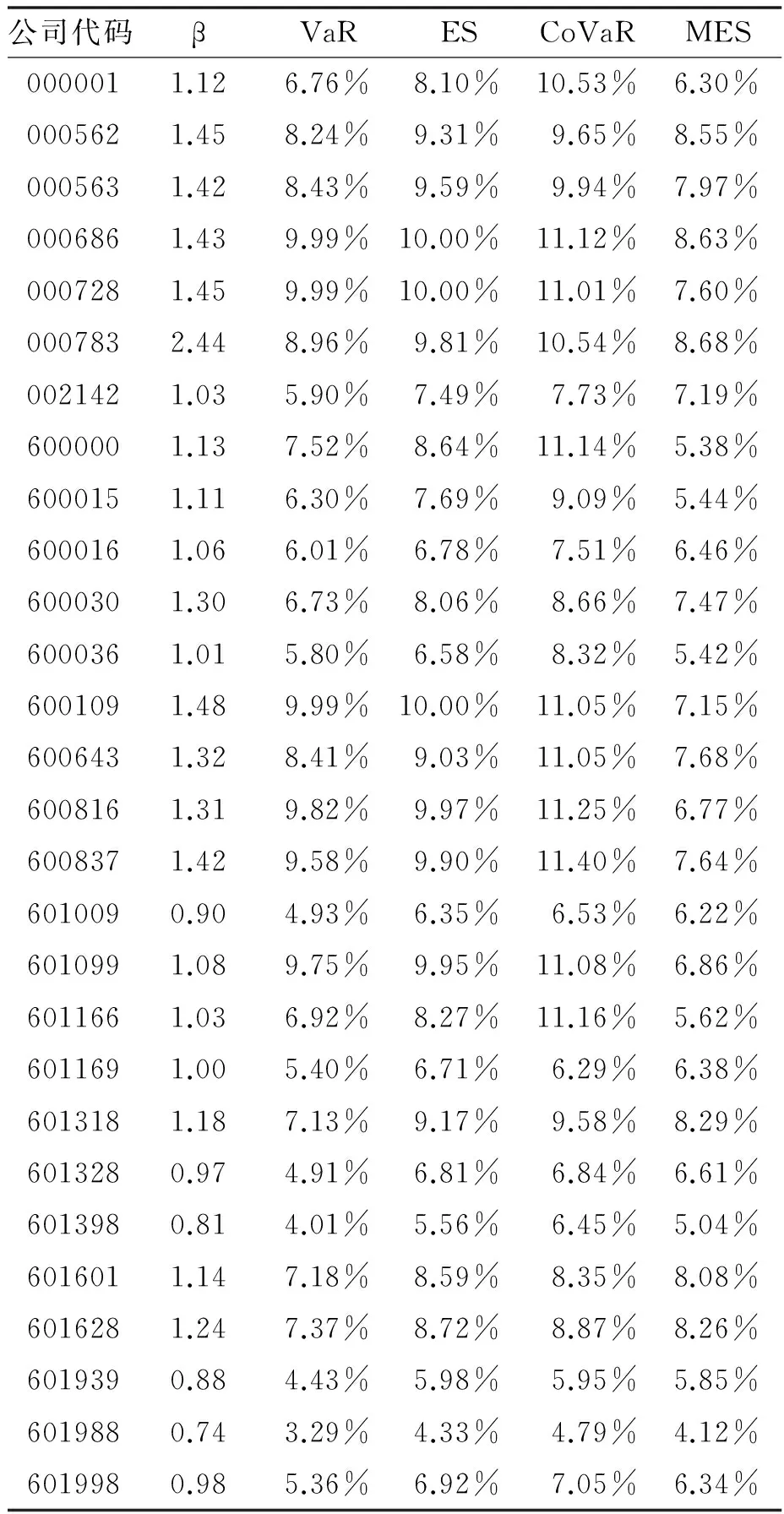

利用前文所述的实证测度方法,本文对金融危机传导至中国前半年的时间区间(即2007年12月1日—2008年5月31日)内各系统性市场风险度量指标进行了测算。表2列出了这些指标的计算结果。

表2 各金融机构2007年12月1日— 2008年5月31日系统性风险测度结果

注:为了直观理解之便,VaR、ES、CoVaR、MES都采用了正数进行表述,因此按照定义,其数值越大表明其风险越大,下同。

2.度量指标的相关性

在测算完各金融机构的风险测度的基础上,一个很自然的问题是表中的各种指标之间的相关性如何,即:尽管各项指标背后的经济原理不同,但它们同样都度量了金融机构的系统性风险,如果不同的投资者(或监管者)根据自身偏好选取了不同的指标,那么它们之间会不会出现较大的背离?基于这一想法,我们首先检验了各变量之间的相关性系数(如表3所示)。由表3可以看到,MES和CoVaR之间的相关性最小,但相关系数也达到了0.49,且在1%的统计水平下显著;VaR和ES之间的相关性更是高达0.97。这些统计数据说明我们选取的各种风险测度的指标之间并没有出现较大的背离,也就是这些指标尽管背后的原理有一定的差异,但从实际数据来看,它们之间还是呈现出了较大的一致性。

表3 各风险测度指标之间相关性系数表

注:上标***表示在1%的水平下显著。

(二)度量指标的风险测度效果比较

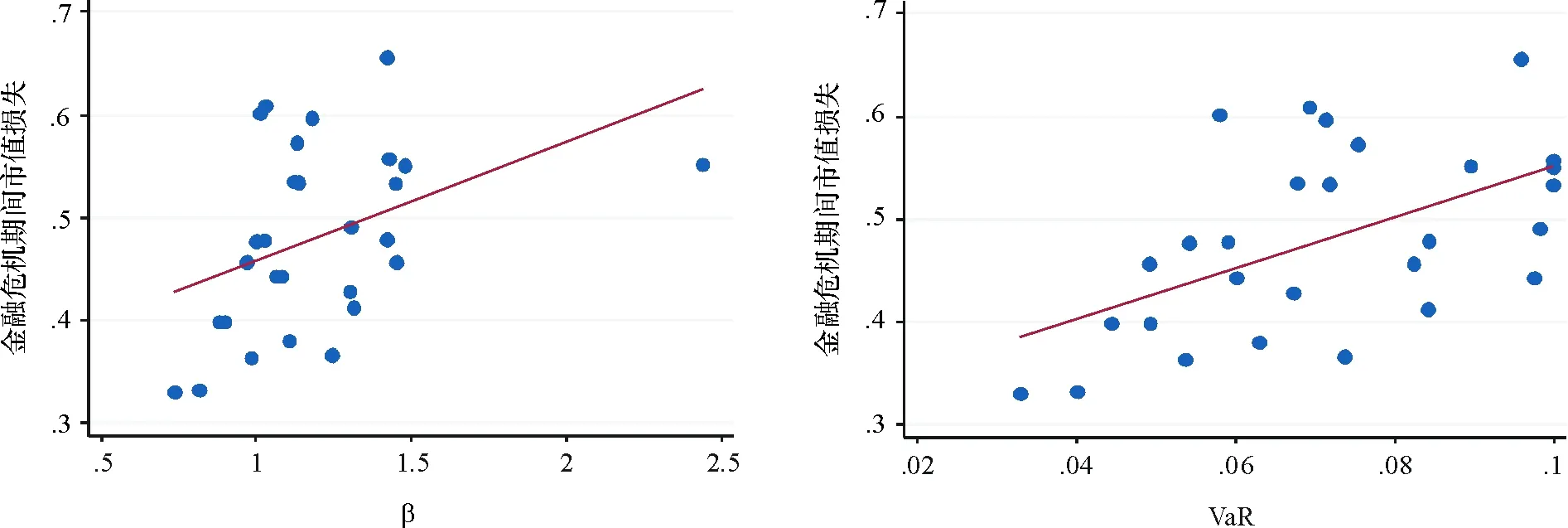

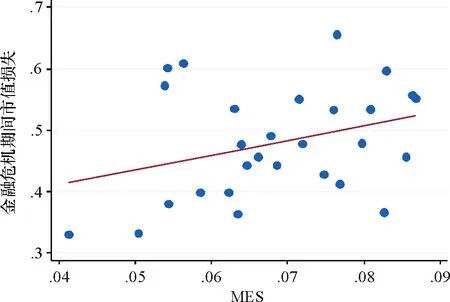

在前文基础工作之后,我们就可以比较这5个指标的风险测度拟合效果。从图1可以看到,5个指标都和金融危机期间金融机构的市值损失呈现出正向关系。说明这几个指标在不同程度上都有一定的风险测度价值,尤其值得关注的是VaR、ES、CoVaR、MES 4个指标。从图中可以看到,由于变量的定义方式以及中国股票市场中的涨停板限制,VaR、ES、MES的极值都大致被锁定在10%以内,但是由于CoVaR的测度中采用了回归方法进行估计,其极值可以超越10%,因此从这一点上来说,CoVaR比VaR、ES、MES有更多的信息。

图1 各指标与金融危机期间市值损失的散点图

被解释变量:各金融机构在2008年6月1日—2008年11月30日期间的市值损失截距项0.342***(5.59)0.306***(5.61)0.221***(2.94)0.223***(3.58)0.316***(3.32)β0.116**(2.34)VaR2.459*(3.33)ES3.180*(3.51)CoVaR2.850*(4.24)MES2.404*(1.76)N2828282828R20.1740.2990.3220.4090.107Adj-R20.1420.2720.2960.3860.072

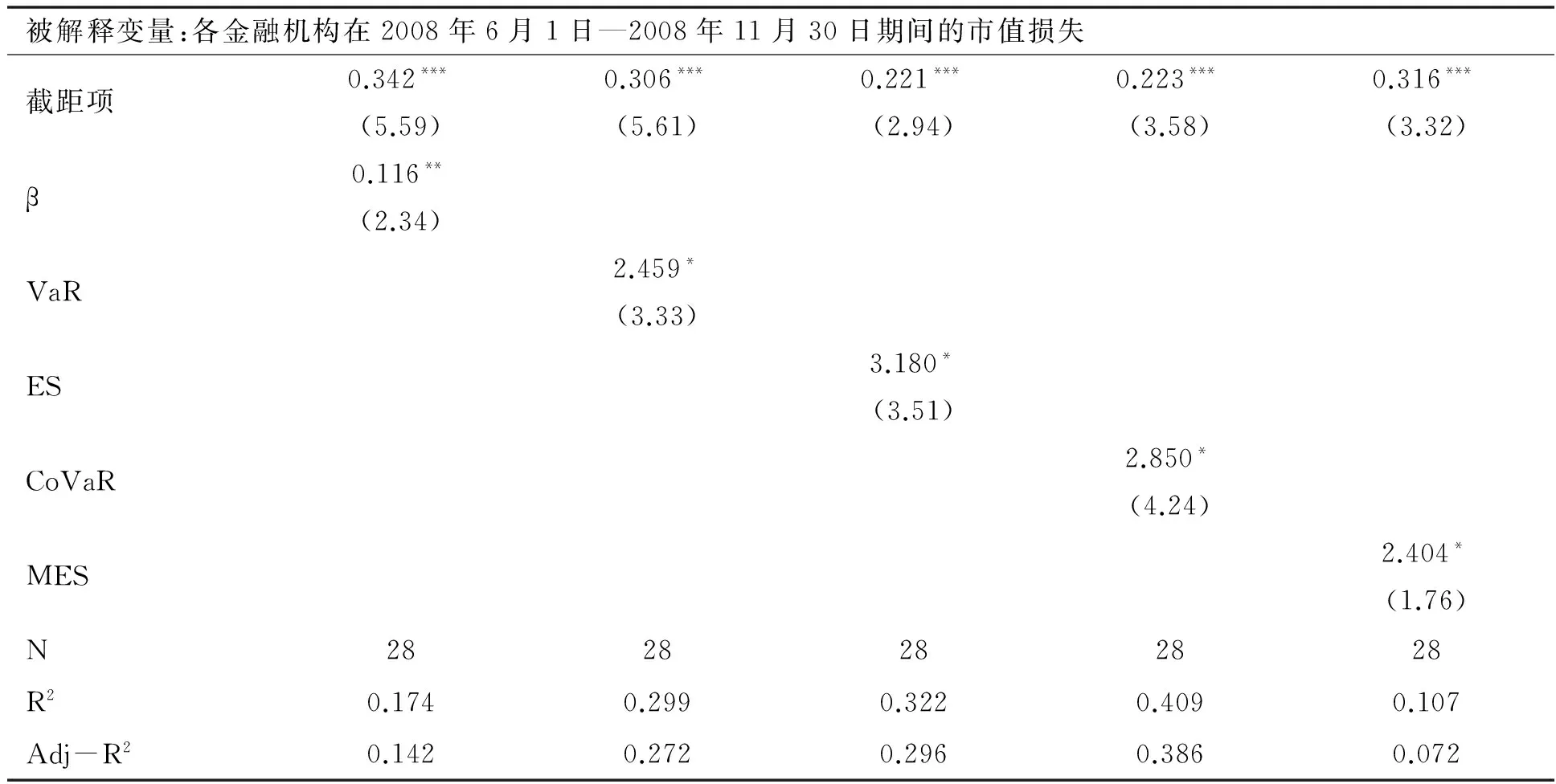

注:括号中为变量t值,上标*、**、***、分别表示在10%、5%、1%的统计水平下显著。

表4给出了各指标和市值损失之间的回归检验。从结果可以看到,5个回归模型都至少在10%的统计水平下显著*单变量回归中,模型F值的显著性和单变量t值的显著性是一致的。。说明以往文献所定义的5种市场风险度量指标对金融机构的市场风险都有一定的解释能力,变量有其真正的经济含义。

从变量的解释能力来看,5个指标中,CoVaR的解释能力最高,模型的R方达到40.9%。考虑到这仅仅是单变量回归的结果,模型的R方很高表明CoVaR的确表现出了优异的风险测度拟合能力。该结果说明:尽管5个指标都能衡量中国上市金融机构的市场风险,但是从“金融危机”这种极端风险的角度来说,CoVaR还是具有更优的风险测度能力。

此外,风险测度功能稍次的变量是ES和VaR。ES的解释力度比VaR稍强,这也印证了ES比VaR更稳健的观点。因为VaR不能捕捉极端情形的负收益。

最后,β和MES的风险测度力度稍差,其中MES的风险测度能力最差,这一结果和Acharya等(2010)的结果大相径庭。Acharya等(2011)指出,MES在系统性市场风险的测度中具有更好的解释能力,但是从本文的实证结果来看,该结果是最差的。究其原因,可能是我国的市场中存在涨跌停的限制,这种限制导致我们在测算MES的时候可能会存在偏差。

四、结 论

加强宏观审慎监管已经成为各国金融监管改革的共同趋势,为避免金融体系风险的溢出效应给整体宏观金融体系带来的冲击,对金融机构的风险监测与识别则构成了宏观审慎监管的重要内容。以往的文献已经在金融机构系统性风险的度量上构建了一系列指标,但是尚未回答这些指标孰优孰劣的问题。

本文以2008年金融危机时期的中国上市金融机构市值损失(负外部性的替代指标)为样本,对基于股票市场数据的5种常用系统性市场风险度量指标进行了测算和效果比较。实证研究发现,CoVaR是最好的系统性市场风险度量指标,ES和VaR次之,β和MES最差。这一结果与基于各风险度量指标的经济含义和统计特性的预期效果基本符合。

本文的研究结果具有一定的政策意义与实践价值。首先,对于监管部门来说,本文的结果表明,使用CoVar对金融机构进行风险评估,有助于监管部门更准确地监测单个金融机构的系统性市场风险,进而未雨绸缪。其次,本文的结果还有助于金融机构进行内部风险管理。国内的金融机构在内部风险控制方面还远远落后于国际水平,其中一个重要的原因在于,很难找到一个合适的风险度量指标体系。本文的结果表明,CoVaR在金融机构系统性风险测度方面具有良好的解释能力,应当被纳入金融机构内部风险控制的指标体系当中。第三,本文的结果对于普通投资者进行风险评估与管理也有一定的参考价值,可以帮助投资者梳理自己所投资产品的系统性市场风险。因此可以预期,在不久的将来,CoVaR有可能逐渐取代VaR成为新的、主流的风险管理工具和监管政策工具。

高国华,潘英丽. 银行系统性风险度量——基于动态CoVaR方法的分析.上海交通大学学报,2011,(12).

叶五一,缪柏其. 应用门限分位点回归模型估计条件VaR.系统工程学报,2008,(2).

周天芸,周开国,黄亮. 机构聚集、风险传染与香港银行的系统性风险. 国际金融研究,2012,(4).

朱元倩,苗雨峰. 关于系统性风险度量和预警的模型综述. 国际金融研究,2012,(1).

Acerbi C., Nordio C. & Sirtori C., Expected Shortfall as a Tool for Financial Risk Management. arXivpreprin tcond-mat/0102304. 2001.

Acerbi C. and Tasche D., Expected Shortfall:A Natural Coherent Alternative to Value-at-Risk.Economic Notes. 2002,(31):379—388.

Acharya V., Pedersen L., Philippon T., and Richardson M. Measuring Systemic Risk, working paper 1002, Federal Reserve Bank of Cleveland. 2010

Acharya V. V. and Yorulmazer T. Too Many to Fail——An Analysis of Time-inconsistency in Bank Closure Policies. Journal of Financial Intermediation, 2007,(16):1—31.

Adrian T. and Brunnermeier M. K. CoVaR. Working Paper, Federal Reserve Bank of New York. 2008.

Adrian T. and Brunnermeier M. K.CoVaR. Working Paper, Federal Reserve Bank of New York. 2011.

Artzner P., Delbaen F., Eber J.-M. and Heath D., Coherent Measures of Risk. Mathematical Finance. 1999,(9): 203—228.

Brunnermeier, Markus K. Deciphering the 2007—2008 Liquidity and Credit Crunch. Journal of Economic Perspectives. 2009,(1): 77—100.

Brunnermeier M., Crockett A., Goodhart C., Hellwig M., Persaud A. and Shin H. The fundamental principles of financial regulation. Geneva Reports on the World Economy 11 (Preliminary Conference Draft), 2009.

Brunnermeier M. and Pedersen L.H. Market Liquidity and Funding Liquidity. The Review of Financial Studies. 2009,(22): 2201—2238.

De Bandt, O. and Hartmann P.. Systemic Risk: A Survey. European Central Bank Working Paper No. 35. 2000.

FSB, IMF & BIS. Guidance to Assess the Systemic Importance of Financial Institutions, Markets and Instruments: Initial Consideration.2009.

Gray D. and Jobst A. Tail Dependence Measures of Systemic Risk Using Equity Options Data-Implications for Financial Stability. Forthcoming Working Paper, International Monetary Fund (IMF), Washington, D.C, 2009.

Lehar, Alfred. Measuring Systemic Risk: A Risk Management Approach. Journal of Banking & Finance. 2005,(29):2577—2603.

Markowitz H. Portfolio Selection. Journal of Finance, 1952,(7):77—91.

Rochet J.C. and Tirole J. Interbank Lending and Systemic Risk. Journal of Money, Credit and Banking, 1996 ,(28):733—762.

Sharpe W.F., Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. Journal of Finance. 1964, (47):13—37.

Yamai, Y. and Yoshiba, T., Value-at-risk versus expected shortfall: A practical perspective. Journal of Banking and Finance, 2005,29, 997—1015.

附:金融机构IPO日期表

数据来源:同花顺iFinD

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

2015—04—20

中央高校基本科研业务费专项资金资助项目“外部冲击与内部传染:我国金融系统性风险研究”(2012WYB36)

江 婕,北京师范大学经济与工商管理学院讲师(北京 100875); 王正位,清华大学五道口金融学院助理教授(北京100084)。

F831

A

1000-9639(2015)06-0187-09

猜你喜欢

数学小灵通·3-4年级(2024年2期)2024-05-15 02:02:44

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

数学年刊A辑(中文版)(2022年4期)2022-02-16 08:18:02

中国新闻周刊(2021年9期)2021-03-29 20:33:56

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

数学年刊A辑(中文版)(2019年3期)2019-10-08 07:34:38

中国男科学杂志(2016年5期)2016-12-01 05:20:21

中国学术期刊文摘(2016年1期)2016-02-13 14:05:23