国内外热塑丁苯橡胶的市场分析

2015-06-11 01:28谭捷,张霞,沈珊

弹性体 2015年1期

谭 捷,张 霞,沈 珊

(1.中国石化股份公司茂名分公司 研究院,广东 茂名 525011;2.中国石油吉林石化公司,吉林 吉林 132022;3.中国石油吉林石化公司 合成树脂厂,吉林 吉林 132021)

热塑丁苯橡胶(SBC)又名丁苯嵌段共聚物,是由苯乙烯与丁二烯(和/或者异戊二烯)以烷基锂为催化剂进行阴离子溶液聚合制得的一种热塑性弹性体。其主要包括苯乙烯-丁二烯-苯乙烯嵌段共聚物(SBS)、苯乙烯-异戊二烯-苯乙烯嵌段共聚物(SIS)以及它们相应的加氢产物——氢化SBS(简称SEBS)和氢化SIS(简称SEPS)4种类型,在制鞋业、塑料改性、沥青改性、防水涂料、液封材料、电线、电缆、汽车部件、医疗器械部件、家用电器、办公自动化和胶粘剂等方面具有广泛的应用,其中,SBS主要用于塑料和沥青改性剂;SEBS主要用于胶粘剂、医疗用品、汽车、家电和自动化办公设备;SIS及其加氢产品SEPS主要用于热熔型胶粘剂与沥青改性[1]。

1 世界SBC的供需现状及发展前景

1.1 生产现状

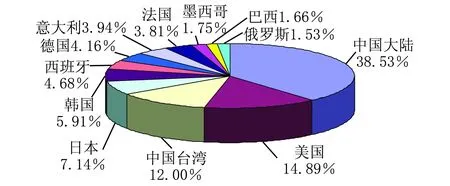

2013年,全世界SBC的总生产能力约为228.4万t,生产主要集中在西欧、北美和亚太地区,其中西欧地区的生产能力为37.9万t/a,约占世界SBC总生产能力的16.59%;北美地区的生产能力为34.0万t/a,约占总生产能力的14.89%;中南美地区的生产能力为7.8 万t/a,约占总生产能力的3.41%;中东欧地区的生产能力为3.5万t/a,约占总生产能力的1.53%;亚太地区的生产能力为145.2万t/a,约占总生产能力的63.57%。中国大陆是世界最大的SBC生产国家(含合资和独资企业),生产能力为88.0万t/a,约占世界总生产能力的38.53%;其次是美国,生产能力为34.0万t/a,约占总生产能力的14.89%;再次是中国台湾地区,生产能力为27.4万t/a,约占总生产能力的12.00%。Kraton Polymers公司是目前世界上最大的SBC生产企业,生产能力为45.5万t/a,约占世界总生产能力的19.92%,生产厂家分布在美国、巴西、日本、法国和德国;其次是中国石油化工集团公司,生产能力为45.0万t/a,约占世界总生产能力的19.70%;再次是中国台湾李长荣化工公司(含中国大陆分公司产能),生产能力为34.0万t/a,约占世界总生产能力的14.89%。2013年世界SBC的主要生产厂家以及各个国家和地区的产能所占比例情况分别见图1和表1[2-3]。

图1 世界各主要国家和地区SBC产能所占比例情况

表1 2013年世界SBC主要生产厂家情况

1.2 消费现状及发展前景

近年来,世界SBC的消费量稳步发展,2004年消费量为95.7万t,2013年增加到约200.0万t,其中北美、西欧和亚太地区是最主要的消费地区,分别约占世界SBC总消费量的24.5%、14.5%和54.0%。

从世界范围来看,制鞋业仍是SBC的最大消费市场,约占总消费量的34.5%;其次是沥青改性和塑料改性剂市场,约占总消费量的19.0%;粘合剂约占总消费量的13.5%,位居第三,其它消费市场主要包括密封剂以及粘度指数改性剂等。预计今后几年,世界SBC的消费量将以年均约3.9%的速度增长,到2018年总消费量将达到约250.0万t,其中美国和西欧等发达国家的生产和消费量增长趋缓,而亚太地区尤其是中国将成为世界SBC新一轮的发展中心,产能和消费量将有一定幅度的增长[3]。

世界各主要国家和地区SBC的消费结构不尽相同。美国SBC主要用于粘合剂和密封剂、沥青改性和聚合物改性,这3个方面的消费量合计约占总消费量的82.3%;西欧地区SBC产品主要用于生产沥青改性剂、制鞋以及粘合剂和密封剂,这3个方面的消费量约占总消费量的82.8%;日本SBC产品主要用于生产沥青改性剂、聚合物改性以及粘合剂和密封剂,这3个方面的消费量约占总消费量的94.9%。

2 我国SBC的供需现状及发展前景

2.1 生产现状

我国SBC主要以SBS产品为主。随着2008年5月,中国台湾李长荣公司在广东惠州的10.0万t/a SBS生产装置建成投产,打破了多年来我国SBC生产领域由中石化一统天下的格局。近几年,我国SBC的生产能力得到较大发展。2009年中石油独山子石油化工公司8.0万t/a SBS生产装置建成投产,中石化巴陵石油化工公司将原有SBS生产能力扩建到20.0万t;2010年,天津渤天化工公司与LG化学株式会社合资新建的6.0万t/a SBS生产装置建成投产,李长荣公司将惠州SBS生产能力扩增到20.0万t/a;2011年11月,宁波科元塑胶有限公司7.0万t/a装置建成投产。2012年,中国石化巴陵石化公司4.0万t/a SIS和2.0万t/a的SEBS新建装置的建成投产。截止到2014年8月底,我国SBC的总生产能力达到88.0万t,其中中石化集团公司所属生产企业的生产能力合计为45.0万t/a,约占国内总生产能力的51.14%;中石油天然气集团公司的生产能力为8.0万t/a,约占总生产能力的9.09%;其它企业(合资企业)的生产能力为35.0万t/a,约占总生产能力的39.77%。中石化巴陵石油化工公司是目前我国生产能力最大,产品牌号及品种最齐全的生产厂家,生产能力为28.0万t/a,占全国SBC总生产能力的31.82%。该厂除了能生产常用的SBS产品外,还生产SEBS、SIS及其加氢产品SEPS。

我国各SBS生产企业经过努力,已经形成了各自的特色产品。目前,巴陵石化公司凭借其多年的市场开拓,在道改料、胶粘剂、树脂改性料等方面已经形成了自己的特色产品。在道改料方面,目前主要有线性产品YH791-H;在胶粘剂方面,主要牌号为YH792、YH796。茂名石化公司的制鞋专用料F675、燕山石化公司的同类产品4452以其质量稳定、透明性好,分别在广东和福建地区享有良好的声誉。独山子石化公司的制鞋专用料牌号T171,道改料牌号T6303、T161B,经过不断改进,性能和质量达到国内同类产品标准。惠州李长荣橡胶有限公司主要生产鞋料,天津乐金渤天化工有限公司主要生产道改和胶粘剂料。2014年我国SBC的主要生产厂家情况见表2[3-4]。

表2 2014年我国SBC的主要生产厂家情况(截止到2014年8月)

2.2 装置新建或扩建情况

今后几年,随着大庆石油化工公司一套8.0万t/a SBS生产装置,中国化工集团公司所属蓝星集团公司计划建设一套5.0万t/a SBS生产装置,台橡(南通)实业有限公司3.5万t/a SEBS扩能装置,台湾李长荣化工拟在惠州新建10.0万t/a SBS装置,宁波科源石化公司7.0万t/a,辽宁盘锦集团6.0万t/a,山东东营经济开发区10.0万t/a以及中石化巴陵石化公司2.0万t/a SIS加氢装置的建成,预计到2018年我国SBC的总生产能力将达到约140.0万t。

2.3 进出口情况

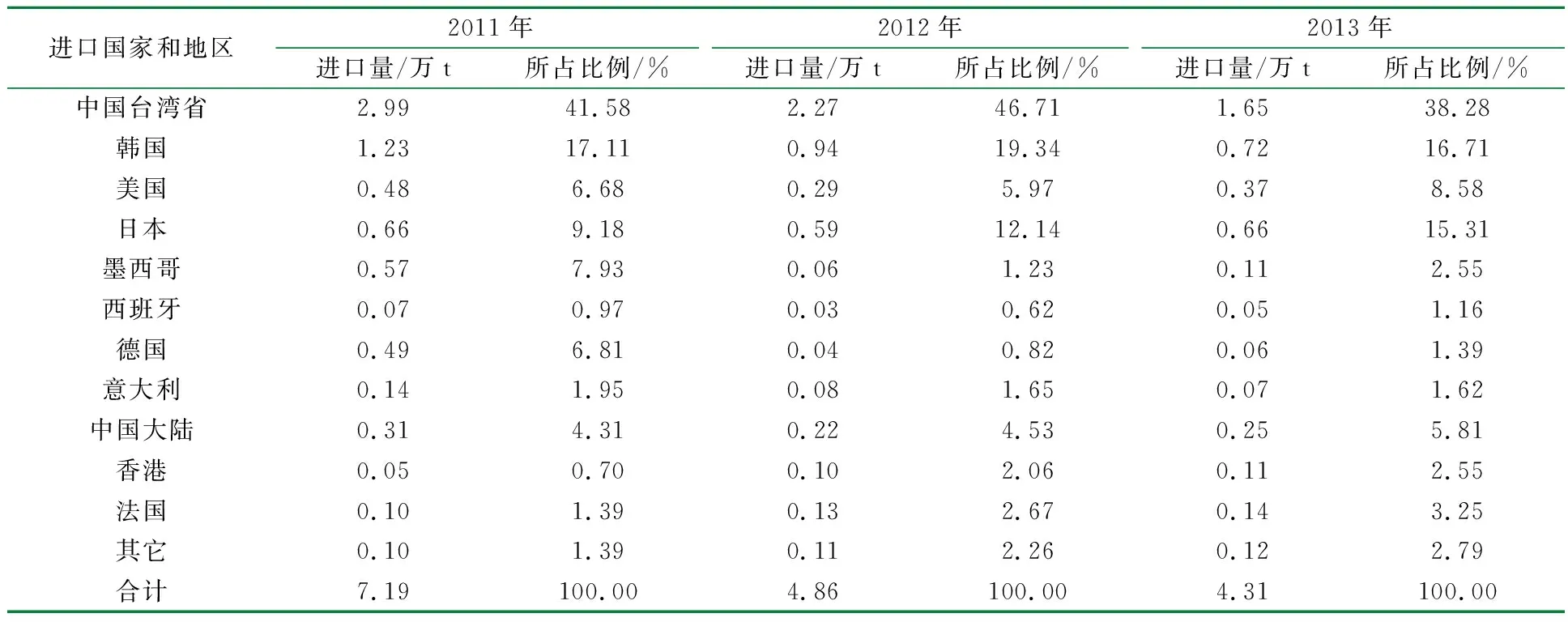

近几年,随着我国SBC产能和产量的不断增加,进口量逐年减少。2006年我国SBC的进口量为17.77万t,2010年下降到9.95万t,同比下降约21.96%。2013年的进口量为4.31万t,同比下降约11.32%。2014年上半年的进口量为1.81万t,同比下降约13.81%。 在进口的同时,我国SBC也有少量出口。2006年我国SBC的出口量为0.32万t,2010年大幅度增加到3.53万t,2011年进一步增加到4.85万t,创历史最高值,同比增长约37.39%。2013年的出口量为1.20万t,同比减少约29.41%。2014年上半年的出口量为1.39万t,同比增长约127.87%。近几年我国SBC产品的进出口情况见表3[5]。

表3 近年来我国SBC的进出口情况

2.3.1 进口国家和地区

我国SBC的进口主要来自中国台湾、韩国、日本和美国,2013年来自这4个国家和地区的进口量合计达到3.40万t,约占总进口量的78.89%,同比2012年的4.09万t减少约16.87%。其中来自中国台湾的进口量约占38.28%,同比减少约27.31%;来自韩国的进口量约占16.70%,同比减少约23.40%;来自美国的进口量约占8.58%,同比增长约8.00%;来自日本的进口量约占15.31%,同比增长约11.86%。近几年我国SBC主要进口国家和地区情况见表4[5]。

表4 近几年我国SBC的进口国家和地区情况

2.3.2 进口贸易方式

我国SBC的进口主要以一般贸易和进料加工贸易方式为主,2013年来自这2种贸易方式的进口量合计达到3.40万t,约占总进口量的78.89%,同比2012年的3.62万t减少约6.08%。其中一般贸易方式的进口量约占40.37%,同比增长约4.19%;进料加工贸易方式的进口量约占38.51 %,同比减少约14.87%。近几年我国SBC的进口贸易方式情况见表5[5]。

表5 近几年我国SBC的进口贸易方式情况

2.4 消费现状及发展前景

随着制鞋、公路建设等行业的发展,近年来我国SBC的消费量稳步增长。2006年我国SBC的表观消费量为46.32万t,2010年增加到66.42万t,同比增长约13.81%。2013年的表观消费量约为71.61万t,同比增长约5.37%。2008年~2013年表观消费量的年均增长率约为10.58%。相应产品自给率2006年为38.36%,2010年增加到90.33%,2013年进一步增加到95.66%。近几年我国SBC产品的供需情况如图2所示[3-4]。

图2 近几年我国SBC产品的供需情况

我国SBC产品主要用于制鞋、沥青改性、聚合物改性以及胶粘剂等方面,2012年的消费结构为:制鞋方面的消费量约占总消费量的34.0%,沥青改性剂约占30.5%,胶粘剂约占12.0%,聚合物改性约占15.0%,其它方面约占8.5%。预计今后几年,我国SBC的消费量将以年均约6.5%的速度增长,到2018年总消费量将达到约83.0~85.0万t。其中制鞋业仍将是我国SBC最主要的消费领域,但是由于国际市场对鞋类的需求趋于稳定,加上国内市场对鞋类的需求也进入稳定增长时期,中国传统的出口制造业遭受打击,出口量下降,因而鞋用SBC的增长速度将放慢,2018年所占比例将下降到约30.0%。而在沥青改性方面,由于今后我国将加强基础设施建设,建筑行业对高质量防水卷材的需求量也将大大增加,因而2018年沥青改性用SBC需求量所占比例将上升到约35.0%。此外,随着科技水平的不断提高,SBC在聚合物改性方面应用将得到较快发展。在粘合剂领域,尽管参与竞争的产品很多,但由于SBC本身无毒无味,且生产粘合剂的流程简单,因此在压敏胶和热熔胶领域的市场份额将会进一步扩大。另外,SBC在涂料、油墨等方面的需求量也将会有所扩大。

2.5 市场价格

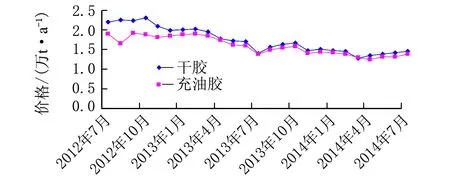

2012年7月~2014年7月我国SBS充油胶以及干胶的市场价格变化情况如图3所示[6]。

图3 近2年我国SBS充油胶以及干胶的市场价格变化情况

从图3可以看出,SBS干胶的市场价格普遍高于充油胶。对于干胶而言,2012年10月价格最高为2.3万元/t,此后一直在较低价位运行。2013年的最高价位为2月份的2.02万元/t,最低价格为7月份,为1.4万元/t,两者相差6 200元/t。今年上半年,市场价格继续低迷,1月份价格为1.48万元/t,此后持续下降,3月份下降到1.28万元/t,此后又出现小幅度上涨。7月份价格上涨至1.45万元/t。充油胶的变化规律与干胶相似,2012年9月价格最高为1.91万元/t,此后一直在较低价位运行。2013年的最高价位为2月份的1.9万元/t,最低价格为7月份,为1.39万元/t,两者相差5 100元/t。今年上半年,市场价格继续低迷,1月份价格为1.41万元/t,此后持续下降,4月份下降到1.25万元/t,此后又出现小幅度上涨。7月份价格上涨至1.38万元/t。其主要原因一是受下游需求变化影响;二是受原料丁二烯和苯乙烯价格变化影响所致;三是SBC生产装置开工情况,也即产品供应情况的影响。由于下游需求增长较为缓慢,而供应出现过剩,如果原料丁二烯和苯乙烯的市场价格不发生大的变化,预计未来一段时间,我国SBC的市场价格仍将维持在目前的现状,不会发生大幅度的波动。

3 存在的问题及发展建议

3.1 存在的问题

(1) 随着多套新建或扩建装置的先后建成投产,我国SBC的生产能力将大幅度增加,产能过剩的局面正在逐渐形成,市场竞争将进一步加剧,全行业将进入较长时间的微利时代。

(2) 产品质量还有待于进一步提高。与国外高质量产品相比,我国SBC有时候仍存在挥发分偏高,充油产品色泽深,产品批次不稳定,颗粒产品结块等问题,还不能很好地满足某些特殊领域对高档SBC产品的需求。

(3) 国际大型石化公司通过合资或者独资在我国建设生产装置,使得其在我国市场的抢滩速度加快。如以前我国SBC进口主要从中国台湾进口,现在李长荣在中国大陆建成大型装置,对国内企业所造成的压力越来越大。同时,由于近年来新的生产能力快速增长,全球SBC供大于求的局面进一步加剧,来自中国台湾、韩国、欧美等地的高质量产品在全球经济不景气的情况下,加快了对我国市场的挤占步伐,瓜分国内市场,这使我国SBC行业面临包括生产技术、成本、营销和管理水平等全方位的综合竞争。

(4) 来自乙烯-醋酸乙烯共聚物(EVA)、聚氯乙烯(PVC)等替代产品的威胁。用EVA生产鞋底替代SBC只需要80%的相对用量,且EVA鞋底具有耐折、质量轻、穿着舒适等优点,且成本低,利润大,越来越多的鞋厂已经转向生产EVA鞋底。另外,用廉价的PVC发泡注射成型替代SBC,生产成本也具有明显的优势。我国虽然已经成为世界鞋业生产和出口大国,但近几年世界制鞋业正在向越南、印度等周边劳动力成本更低的其它国家和地区转移,加之替代原料的影响,我国制鞋业对SBC的市场需求增速将逐渐下降。

(5) 人民币升值以及劳动力成本上升的压力。人民币升值增强了进口产品的市场竞争力,同时也削弱了SBC制品特别是鞋类制品的出口竞争力。另外,随着我国劳动力生产成本的增加,产品的生产成本也将相应增加,企业所获得的利润将有所减少。

(6) 原料价格的影响。SBC市场价格除了受到国内需求的影响外,其生产原料丁二烯和苯乙烯的供应以及价格情况对其也将产生较大影响。

(7) 国际经济形势和环境的影响。近年来,国际贸易摩擦日益频繁,欧美国家通过实施严格的产品质量标准、环保标准和技术性法规(如REACH法国和Rohs法规等)壁垒措施,限制我国相关制品的出口,导致我国鞋类等在国际市场受到挤压,这将在一定程度上影响到我国SBC,尤其是SBC充油胶的市场前景。

3.2 发展建议

(1) 立足于现有的总体规模优势和国内市场的基础上,抓住目前的市场时机,充分利用目前对国内市场相对垄断的优势,针对国内干胶市场比例明显上升,充油胶用量趋于稳定这一变化,明确产品发展战略,细分市场,调整产品结构,完善产品质量标准与控制体系,实现产品结构与市场结构相匹配。

(2) 加大研究开发力度,加快新型催化剂、新工艺的开发,优化生产工艺技术,降低能耗和物耗,提高国际市场竞争力;加快设备改造,建成可以同时生产SBS、SIS、SEBS、溶液丁苯橡胶、各种乙烯基聚丁二烯橡胶以及K树脂等的多用途装置,以利于根据市场需要调节产品品种,提高装置的有效利用率。

(3) 加大应用研究力度,尽快开发聚合物改性以及胶粘剂用SBC新产品,以拓宽SBC的应用领域;积极开发如SEBS、SEPS、环氧化SBS(即ESBS)以及SBS功能接枝改性等SBC系列升级换代产品,以满足国内需求,获取更大的经济利益。

(4) 尽快建立产品的应用及服务机构,提高技术服务水平,促进产品的推广应用。努力提高SBC产品的质量,积极扩大出口,参与国际市场的竞争,以便在激烈的国际竞争中赢得生存和发展空间。

参 考 文 献:

[1] 李玉芳,李明.世界苯乙烯热塑性弹性体的供需现状及发展前景[J].世界橡胶工业,2008,351(11):41-48.

[2] 崔小明.国内外SBS供需现状及发展前景[J].化工新型材料,2011,39(4):55-58.

[3] 燕丰.提高市场竞争力,SBC参与国际竞争[J].中国化工信息,2013(44):8-9.

[4] 马建江,黄向.我国SBS市场产品应用状况分析[J].广东化工,2012,14(3):186-188.

[5] 海关信息网.进出口数据[EB/OL].[2011-2013].http://www.haiguan.info.

[6] 曲线价格库[EB/OL].[2012-2014].http://www.chemsino.com/price/product detail.aspx?id=207.

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

化工管理(2022年14期)2022-12-02

中国化肥信息(2022年9期)2022-11-25

现代畜牧科技(2021年4期)2021-07-21

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

矿山安全信息(2020年12期)2020-01-05

印刷技术·数字印艺(2015年6期)2015-08-31

中国有色冶金(2015年5期)2015-01-28

汽车与新动力(2013年1期)2013-03-11