西部地区农村产权抵押融资政策效果评价

——基于陕西、宁夏的农户数据

2015-06-09 12:34:50罗剑朝

西北农林科技大学学报(社会科学版) 2015年1期

杨 希,罗剑朝

(西北农林科技大学经济管理学院,陕西杨凌 712100)

西部地区农村产权抵押融资政策效果评价

——基于陕西、宁夏的农户数据

杨 希,罗剑朝*

(西北农林科技大学经济管理学院,陕西杨凌 712100)

采用2013年7~8月对陕西、宁夏地区农户关于农村产权抵押融资政策效果评价的调查数据,运用多元有序Logistic模型对农村产权抵押融资效果和影响因素进行分析。研究发现,农村产权抵押融资效果总体较为理想;文化程度、耕地面积、政策了解程度、参与抵押意愿、满足资金需要、实际解决困难、服务满意度是影响农户对农村产权抵押融资效果评价的关键因素。家庭规模、经营类型、家庭年均收入、金融机构的数目、信誉、交通便利程度对农户评价无显著影响。提出扩大农村产权抵押融资覆盖范围、完善农村产权抵押融资政策执行机制、鼓励农户参与产权抵押融资管理等建议。

农村产权;抵押融资;多元有序;Logistic模型;效果评价

发展农业,一靠政策,二靠科技,三靠投入。解决“三农”问题,要靠金融强力支持与推动。必须推进农村金融创新,构建多层次的农村金融服务体系,才能满足“三农”发展多元化的信贷需求,促进农村经济和谐发展[1]。农村产权抵押融资是破解农户和农村中小企业抵押难、担保难、贷款难的有效途径。从政策效果来看,农村产权抵押融资拓宽了农户、农村中小企业抵押物范围,扩大了农村信贷规模,提升了农村金融服务效率。因此,合理有效评价农村产权抵押融资政策效果对进一步完善农村产权抵押融资政策体系、满足农户贷款需求具有重要现实意义。

一、文献综述

在农村产权抵押融资模式可行性方面,邓纲[2]认为农村产权抵押融资制度改革的合理性得到了普遍认同,但仍存在农村产权交易市场发展不完善、司法系统对产权抵押的法律效力尚未正式确认等问题。肖诗顺和高锋[3]从理论上证明了土地权利可以作为农村金融机构进行贷款交易的标的,通过数据证实以农村土地承包经营权为抵押形式的贷款模式,对于缓解农村资金“瓶颈”具有积极作用。张文律[4]运用制度经济学分析认为,农村产权抵押融资满足了农民、金融机构、地方政府的利益需求,可视为制度变迁的主体内化外部利润的结果,是一种新的帕累托改进。

同时,国内学者以农村金融需求意愿为切入点,研究农村产权抵押融资的影响因素。王磊和白雪[5]研究得出,农户参与农村林权抵押贷款主要受户主文化程度、家庭总收入、林地面积、林区交通情况、对林权抵押贷款了解程度5个因素的影响。王平和邱道持[6]基于农户意愿视角,探讨农户对农村土地抵押贷款的需求,提出应开放农村土地抵押贷款、建立城乡统一的土地市场,并分析了农户土地抵押贷款的影响因素。马鹏举和罗剑朝[7]研究发现户主性别、家庭人口、土地面积、人均收入、社会关系对农户参与农村产权抵押融资意愿具有显著正向影响。

在农户满意度及政策效果评价方面,Baronet和Gerber[8]通过构建客户满意度的评价指标体系,测量了客户对社区危机中心的服务满意度,研究认为客户对工作者的评价决定了40%的客户满意度。李燕凌和曾福生[9]运用CSI-Probit模型分析了农户对农村公共品供给满意度及其影响因素。研究认为CSI值处于同一类型的市(州),其影响因素表现出明显的共性特征。樊丽明和骆永民[10]分析了农民对农村基础设施的满意度,研究表明农民对灌溉和环保基础设施的满意度较低。对满意度影响最大的是与其他村基础设施比较的优越感,说明农村基础设施建设不仅“患寡”更“患不均”。朱玉春等[11]采用有序Probit模型分析不同收入层农户关于农村公共品的供给评价。结果表明,农户对乡镇政府评价、农户参与满意度及参与方式是影响不同收入层农户评价供给效果的关键因素。廖媛红[12]运用SEM模型研究农民专业合作社的内部信任、产权安排与成员满意度之间的关系。结果表明,合作社传统的产权安排以内部信任为中间环节,直接和间接对成员满意度产生影响。

目前,国内文献集中于农户参与农村产权抵押融资影响因素的研究,在政策效果评价方面,现有研究主要从农民个人特征、农户家庭特征和区域经济水平等角度选取变量,忽略了农民的心理认知状况,即农民对农村产权抵押融资政策的理解程度,对农村金融机构的服务满意度。本文将涉及农民的理解认知、参与感受状况统一定义为农户心理认知,借鉴已有研究成果对相关变量进行梳理。实证研究以陕西、宁夏地区参与农村产权抵押融资的农户为研究对象,着重从农户个体信息、农户经济特征、农户心理认知、农村金融环境4个方面选取变量。通过建立多元有序Logistic模型评价农村产权抵押融资政策效果,探索影响农户评价产权抵押融资效果的主要因素,解析提高其政策效果的有效途径。

二、研究方法、数据来源及变量选择

(一)研究方法

农户对农村产权抵押融资政策效果的评价属于有序多分类变量,按照李克特量表将农户对农村产权抵押融资效果划分为5个等级:非常不满意、不满意、一般、满意、非常满意。研究选用多元有序Logistic模型评价农村产权抵押融资政策效果,并分析其主要影响因素。

采用Logistic模型是其变量可以不满足正态分布或同方差的要求,其函数形式为:

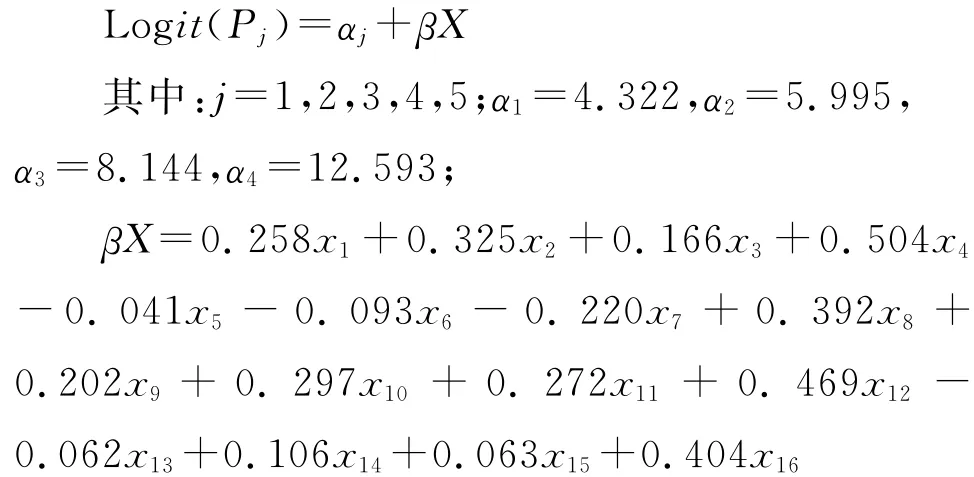

其中:Xi表示第i个指标,y代表农户对农村产权抵押融资政策效果评价的某一等级的概率。建立累计Logistic模型:

其中:Pj=P(y=j),j=1,2,3,4,5;X表示影响农户评价的指标,β是一组与X对应的回归系数,αj是模型的截距。在得到αj和β的参数估计后,某种特定情况(如y=j)发生的概率通过以下等式得到

(二)数据来源及描述性统计

本文所使用的数据来自研究课题于2013年7-8月的农户调查,调查问卷涉及2009-2012年农户经济投入与产出的数据,主要包含农户的基本信息、贷款经历与评价、农村产权抵押融资政策落实情况、未来融资需要等模块。鉴于陕西杨凌示范区、高陵区,宁夏同心县都开展了农村产权抵押融资,故将调研区限定在这3个地区。为保证问卷数据质量和样本的代表性,在每一个调查地区选择农户人均收入水平相当的乡镇,首先从乡镇政府部门了解农村产权抵押融资的总体情况,对当地农户按照经济水平分为3个等级,从各等级的农户中随机抽取相应数量的样本,以入户访谈形式进行调查,由此确保调研样本精确性。经过筛选分析,共获取694份合格样本数据,来自3个地区的9个乡镇,其中参与农村产权抵押融资的农户有382户,将这些样本农户作为研究对象(见表1)。

表1 调查农户基本特征

382户样本农户所在地区主要集中在农区,占比95.29%,来自小城镇、县城郊区的农户均占比2.36%。研究对象具有以下特征:以男性为主,占比74.35%;以中青年为主,年龄分布近似正态分布;以小学和初中文化水平为主,其中小学及以下占比33.77%,初中文化占比46.86%,高中及以上文化占比19.37%,表明农户的文化程度普遍较低;家庭规模以5~6人为主,占比47.12%,表明农村家庭规模从大家庭向中小家庭转变;农户家庭的经营类型主要是非农业为主兼营其他,占比43.46%,而经营纯农业的农户占比19.37%,表明农户的经营重心逐渐偏向非农业。

(三)变量选择

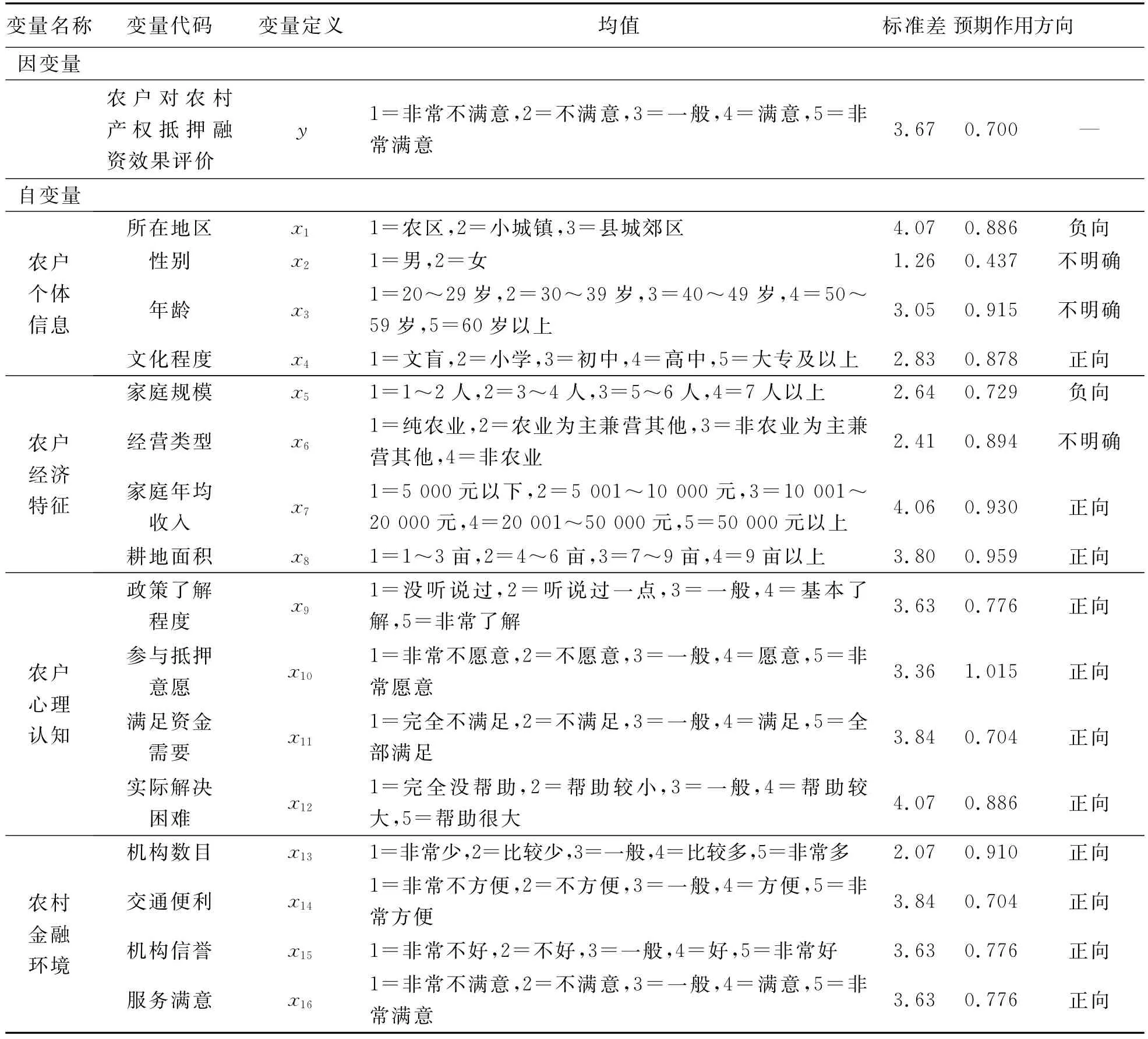

研究选取农户对农村产权抵押融资政策效果的主观评价为因变量,选取4大类共16个自变量,即农户个体信息(所在地区、性别、年龄、文化程度)、农户经济特征(家庭规模、经营类型、家庭年均收入、耕地面积)、农户心理认知(政策了解程度、参与抵押愿意、满足资金需要、实际解决困难)、农村金融环境(机构数目、交通便利、机构信誉、服务满意),其变量定义、统计性描述及预期作用方向见表2。

1.农户个体信息。农户所在地区的地理位置和经济发展水平的差异,会在宏观上影响农户对农村产权抵押融资政策效果的评价。各地乡镇政府部门不同的管理方式也会对农户参与产权抵押融资的意愿与行为产生影响,导致农户的不同评价。性别、年龄、文化程度作为农户的个体特征,对政策效果影响是不同的。根据实地调研观察,文化水平较高的中青年更理解农村产权抵押融资政策内容,更易接受产权抵押贷款。

2.农户经济特征。将影响农户对产权抵押融资政策效果评价的经济特征设定为家庭规模、经营类型、家庭年均收入、耕地面积。马鹏举等[7]研究认为家庭规模、家庭年均收入、耕地面积等因素对农户参与产权抵押融资意愿有显著影响。由此推断其对政策效果评价也具有一定程度的影响。家庭耕地面积较大的农户可能从事多种类型的农业和非农业生产,需要更多的资金支持,从而影响到政策效果的评价。

3.农户心理认知。农户参与农村产权抵押融资是否满足了农户的资金需求、解决了实际困难,这是评价产权抵押融资政策效果的直接因素。选取政策了解程度这一指标是为了研究广大农民是否真正理解其政策内涵与操作流程,而不是盲目参与。参与产权抵押愿意反映了农户是否存有顾虑,在参与之前是否相信此项政策效果。这部分是对产权抵押融资政策效果综合层面的评价。

4.农村金融环境。农村产权抵押融资政策效果的评价与农村金融环境有直接联系。农村金融机构数目的多少,设立网点的覆盖率高低,交通便利程度是对农村金融环境的综合考量。农村金融机构的信誉、提供服务的质量显然会影响农户贷款的积极性,这些因素都会影响农户对产权抵押融资政策效果的评价。

三、实证分析

(一)农户对农村产权抵押融资政策效果评价

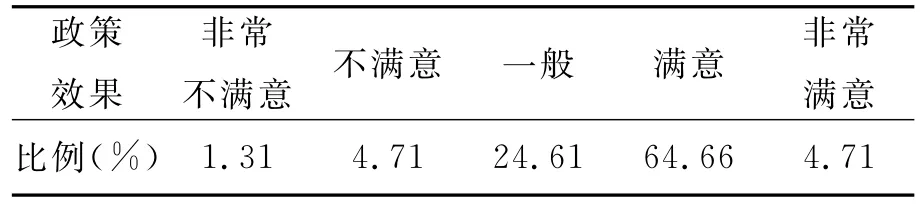

调查结果显示,4.71%的农户对农村产权抵押融资政策的效果非常满意,评价为“满意”的农户占比64.66%,24.61%的农户认为政策效果一般,评价为“不满意”和“非常不满意”的占比6.02%。可见农户对产权抵押融资政策的效果总体较为满意,但与农户的预期还有一定差距,评价“非常满意”的农户很少,大约30%的农户认为其政策效果一般或不太理想,因此产权抵押融资政策落实还有很大的提升空间。农户对农村产权抵押融资政策效果的评价见表3。

表2 变量说明及统计性描述

表3 农户对农村产权抵押融资政策效果评价

(二)模型估计

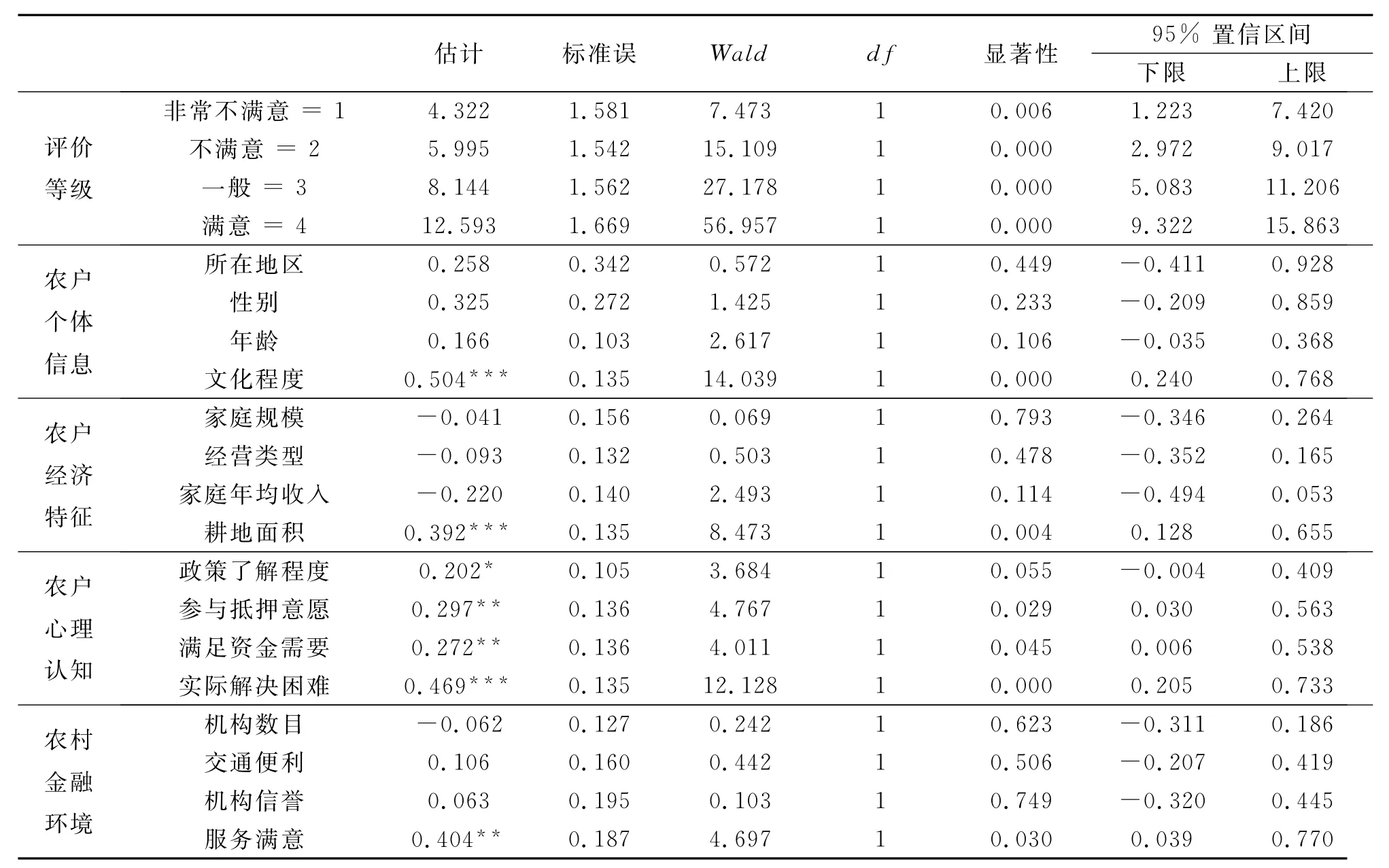

运用SPSS20.0统计软件,对调查的数据进行多元有序Logistic回归分析,通过输出的模型拟合信息,可知最终模型的卡方值是77.096,显著性为0.000,表明最终模型是显著的。输出的两个拟合度统计量值,Pearson卡方统计量和偏差卡方统计量的显著性均为1.000,因此接受模型拟合情况良好的原假设。根据以上模型的综合检验结果可判定,模型能有效拟合样本数据。农户对政策评价影响因素的Logistic模型估计结果见表4。

根据表4建立多元有序Logistic回归模型估计式如下:

由于因变量只能取5种值,因此只需建立4个累计模型,第5类的概率可以由1减去前4类的概率得到。

表4 Logistic模型估计结果

(三)实证结果分析

1.农户个体信息。文化程度对农村产权抵押融资政策效果评价产生显著的正向影响,与预期方向相符。文化程度越高的农户对产权抵押融资政策的理解更深刻,对预期的政策效果要求较高,贷款资金能投入到多渠道的生产经营中,能真实反映对政策效果的评价。相反,文化程度低的农户对政策内涵认识不足,认为能够贷款即可,将资金用于日常生活等方面,因此其对政策效果评价影响不显著。

所在地区、性别、年龄对农户评价影响均不显著。作为满足农户生产生活需求的资金而言,一般不会因为农户个体性别、年龄差异而导致对资金的需求不一样。农户个体对资金的需求受农户的生活生产行为影响,而农户的生活生产行为是长期积累形成的,因此这些因素不会显著影响政策效果的评价。

2.农户经济特征。耕地面积对农村产权抵押融资政策效果评价具有显著的正向影响,与预期方向一致。原因在于耕地较多的农户,可能需要投入更多的资金,农户将部分土地抵押后也不会影响正常的生产和生活,贷款资金能及时投入到生产中,创造更大的收益,充分发挥产权抵押融资政策效果。

农户家庭规模、经营类型对政策效果评价无显著影响的可能原因有:农户较多为兼业类型,农忙时从事农业生产,非农忙时部分家庭成员外出打工,农业、非农业界定不明确。无论何种经营类型,都可能会在扩大经营时期对资金需求较大。家庭年均收入主要来自农业和非农业两方面,各收入水平的农户对资金的需求是一致的,因此家庭年均收入的提高不会影响农户的评价。

3.农户心理认知。政策了解程度、参与抵押愿意、满足资金需要、实际解决困难都对政策效果评价产生显著的正向影响。农户对产权抵押融资政策的了解程度会影响到农户是否愿意参与产权抵押融资,在具备可行性且风险可控的前提下,农户对产权抵押了解越深入,越倾向参与其中。农户的参与不仅反映了农户对资金的需求,更重要的是农户参与意愿会促使融资政策更符合农户的期望,促使农村产权抵押融资更有效率。

满足资金需要、实际解决困难是政策效果的直接体现。农村产权抵押金融制度催生了土地等农村产权的解放,能够提供适合农业需要的以农村产权作金融长期贷款的信用制度安排,初步解决了农民贷款抵押难、资金筹措难、农村产权变现难等突出难题[1]。因此,满足农户的资金需要、解决生产中的实际困难是评价政策效果的重要因素。

4.农村金融环境。服务满意度对产权抵押融资政策效果评价具有显著正向影响。农村信用社是农户进行产权抵押贷款的放贷机构,良好的服务可以提高农户参与产权抵押的积极性,前期正确引导与后期跟踪监督,都会促使农户将产权抵押贷款效益最大化。因此,对政策效果评价具有显著的正向影响。

农村金融机构数目、交通便利程度、机构信誉对政策效果评价无显著影响。在实地调研中了解到,各样本乡镇中农村金融机构与农户居住地相距较近,并且多数农户家庭拥有摩托车等交通工具,公共交通也很方便,导致交通便利程度对政策效果评价影响不显著。农村金融机构覆盖率与机构信誉相比以前有大幅度提高,农村金融整体环境较为良好。因此,对政策效果评价无显著影响。

四、结论与讨论

本文研究得出以下结论:农村产权抵押融资政策效果总体较为理想;文化程度、耕地面积、政策了解程度、参与抵押意愿、满足资金需要、实际解决困难、服务满意度对农户关于农村产权抵押融资政策效果评价影响显著,但选取的其他因素对农户的评价无影响。

根据研究结论,建议应重点做好以下几方面工作:第一,扩大农村产权抵押融资覆盖范围。农村产权抵押融资提供了适合农业需要的以农村产权作金融长期贷款的信用制度安排,扩大农村产权抵押融资范围对开放农村金融市场,加大新型农村金融机构试点,鼓励农村金融组织、业务和产品创新具有重要的促进作用。同时,农村产权抵押融资是提高西部农村金融市场配置效率、促进农民增收的可行举措。第二,完善农村产权抵押融资政策执行机制。西部地区农户对农村产权抵押融资具有不同层次需求的特点,不同类型的农户需求差异很大,导致对产权抵押融资政策效果的评价也出现明显差异。因此,不仅要确定农村产权抵押融资的总体需求情况,还必须针对不同类型的农户,明确农村产权抵押贷款的数量与次序,完善政策的执行机制,扩大受益面。第三,鼓励农户参与产权抵押融资管理。农民文化程度对农村产权抵押融资效果的影响显著,因此,应通过大力发展农户参与产权抵押融资管理,利用农户的自我约束与自身优势,将贷款投入到先进的农业生产技术,以提高农民的收益,通过农户参与产权抵押融资管理最大化其政策效果。

[1] 罗剑朝.杨凌农业高新技术产业示范区农村金融改革试验与政策建议[J].沈阳农业大学学报:社会科学版,2011(6):648-651.

[2] 邓纲.我国农村产权抵押融资制度改革的问题与前景——基于成都市相关新政的分析[J].农业经济问题,2010(11):67-72.

[3] 肖诗顺,高锋.农村金融机构农户贷款模式研究——基于农村土地产权的视角[J].农业经济问题,2011(4):15-16.

[4] 张文律.农村产权抵押融资的制度经济学分析[J].西北农林科技大学学报:社会科学版,2012(4):8-12.

[5] 王磊,白雪.农户林权抵押贷款潜在需求及其影响因素研究[J].林业经济问题,2011(5):464-470.

[6] 王平,邱道持.基于农户意愿的农村土地抵押贷款需求探讨[J].中国农业资源与区划,2012(2):73-77.

[7] 马鹏举,罗剑朝.西部地区农户对农村产权抵押贷款融资意愿研究——基于宁夏回族自治区同心县164个农户调查的分析[J].经济经纬,2013(3):20-25.

[8] Anne-Marie Baronet,Gary J Gerber.Client Satisfaction in a Community Crisis Center[J].Evaluation and Program Planning,1997,20(4):443-453.

[9] 李燕凌,曾福生.农村公共品供给农民满意度及其影响因素分析[J].数量经济技术经济研究,2008(8):3-18.

[10] 樊丽明,骆永民.农民对农村基础设施满意度的影响因素分析——基于670份调查问卷的结构方程模型分析[J].农业经济问题,2009(9):51-59.

[11] 朱玉春,唐娟莉,罗丹.农村公共品供给效果评估:来自农户收入差距的响应[J].管理世界,2011(9):74-80.

[12] 廖媛红.农民专业合作社的内部信任、产权安排与成员满意度[J].西北农林科技大学学报:社会科学版,2013(5):48-56.

Evaluation on Effects of Financing Policy for Rural Property Rights Mortgage in Western Areas——Based on Data of Households in Shaanxi and Ningxia Province

YANG Xi,LUO Jian-chao*

(College of Economics and Management,Northwest A&F University,Yangling,Shaanxi 712100,China)

This article evaluates the effects and influencing factors of financing policy for rural property rights mortgage by using the multiple orderly logistic model and the investigation data of the households in Shaanxi and Ningxia during July and August of 2013.The research findings show that evaluation of the financing policy for rural property rights mortgage has an ideal effect overall.Education degree,arable land,policy understanding degree,willingness to participate in mortgages,meeting the needs of the funds,actually solving difficulties and service satisfaction are the key influencing factors for evaluation effect of financing policy for rural property rights mortgage.Finally,this paper puts forward three kinds of policy suggestions from enlarging the coverage of rural property rights mortgage,perfecting rural property mortgage financing policy implementation mechanism,and encouraging farmers to participate in property mortgage finance management.

rural property rights;mortgage financing;multiple orderly Logistic model;effect evaluation

F832.43

A

1009-9107(2015)01-0095-06

2013-10-12

教育部2011年长江学者和创新团队发展计划资助项目(IRT1176);国家自然科学基金项目(71073126);2010年度高等学校博士学科点专项科研基金课题(20100204110030)

杨希(1987-),女,西北农林科技大学经济管理学院博士研究生,主要从事农村金融理论与政策研究。

*通讯作者

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:20

公民与法治(2022年5期)2022-07-29 00:47:44

客联(2022年6期)2022-05-30 08:01:40

今日农业(2021年8期)2021-07-28 05:55:46

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

中国粮食经济(2018年11期)2018-01-23 09:02:05

中国粮食经济(2018年7期)2018-01-23 04:49:19

华人时刊(2017年19期)2017-02-03 02:51:39

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48