政策主导下的钢铁行业横向并购绩效研究

——基于财务指标法与EVA法的比较

2015-06-07 05:55:29赵息刘敏

西南科技大学学报(哲学社会科学版) 2015年4期

赵 息 刘 敏

(天津大学管理与经济学部 天津 300072)

ZHAO Xi,LIU Min

(College of Management and Economics,Tianjin University,Tianjin 300072,China)

政策主导下的钢铁行业横向并购绩效研究

——基于财务指标法与EVA法的比较

赵 息 刘 敏

(天津大学管理与经济学部 天津 300072)

文章基于财务指标法与EVA法,利用钢铁上市公司的年报数据,对2005-2013年发生的政策主导下的钢铁行业上市公司横向并购事件进行实证研究。结果表明二者差异在于:财务指标法下,并购当年的绩效低于并购前一年,并购后一年的绩效要优于并购当年和并购前一年,但不明显;EVA法下,并购前后企业EVA大多数小于0且绩效呈逐年下降趋势。

钢铁行业;横向并购;财务指标法;EVA法;并购绩效

并购重组行为在西方国家发展较成熟,在我国也越来越普遍,很多企业通过实施并购重组来提高企业竞争力。针对我国钢铁行业存在的问题,2005年以来政府先后出台了一系列促进钢铁产业发展的政策,自此我国钢铁行业的并购活动持续推进。

并购绩效的研究方法一般包括事件研究法、财务指标法和个案研究法[1]。目前,学者对并购绩效的研究没有得出一致的结论,有些学者的研究表明并购未使企业绩效得到改善,如Jensen,Ruback[2]、Moeller,Sehlingemann[3];也有学者得出了相反的结论,如Kaplan[4]、Healy[5]、Linn,Switzer[6]、陈信元,张田余[7]。学者对并购绩效的研究并没有得出一致的结论,但他们通过实证研究发现并购方式不同并购绩效也会不同。如:Heitor[8]、李善民,陈玉罡[9]、冯根福,吴林江[10]。随着EVA方法的不断成熟,近几年许多学者采用EVA法从经济增加值的角度对并购绩效进行研究,如肖翔,王娟[11]、陆贵贤[12]、叶璋礼[13]。本文考虑到并购方式和方法的可行性,基于横向并购,利用财务指标法和EVA法进行实证研究,并将二者的实证结果进行比较,不仅对钢铁行业并购绩效从财务指标上进行衡量,而且从经济增加值的角度进行衡量,进而从产业结构优化升级的角度更准确、更全面地阐述了2005年以来,我国钢铁企业并购绩效是否取得了应有的效果。最后,本文根据实证结论及针对存在的问题,提出了提高并购绩效的对策建议,具有重要的现实意义。

一、研究方法及指标选取

(一)研究方法

我国资本市场不够完善,信息不对称致使事件研究法的可行性受限,因此,本文采用财务指标研究法。又因为本文从产业结构优化升级的角度出发,因此引入了经济增加值-EVA法对并购绩效进行衡量,并将其与财务指标法下的绩效结果进行比较,从而得出更有效、更客观的绩效评价。

(二)指标选取

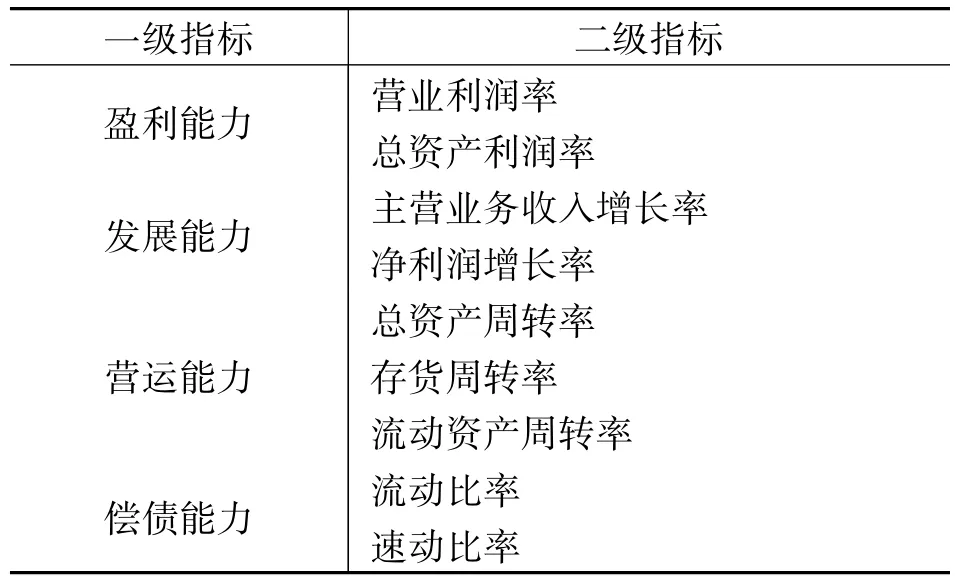

1.财务指标法下的指标选取

本文以2005-20013年发生的政策主导下的钢铁行业上市公司横向并购事件为研究对象,基于财务指标法,选取盈利能力、营运能力、偿债能力和发展能力四个财务指标对钢铁行业上市公司并购前一年、并购当年以及并购后一年的并购绩效变化进行分析。财务指标见表1。

表1 财务指标法下的指标选取

2.EVA法下的指标选取

经济增加值-EVA法的公式为:企业经济增加值=企业税后净营业利润-企业资本成本=企业税后净营业利润-企业资本总额×企业加权平均资本成本率。

钢铁上市公司的税后净营业利润(NOPAT)在钢铁上市公司公布的年度利润表中的“净利润”项数据的基础上进行调整;钢铁企业资本总额(TC)在年度资产负债表中的“股东权益”项数据的基础上进行调整;钢铁企业加权平均资本成本率(WACC)中的股权成本根据资本资产定价模型(CAPM)确定。

二、实证研究

(一)基于财务指标法的实证分析

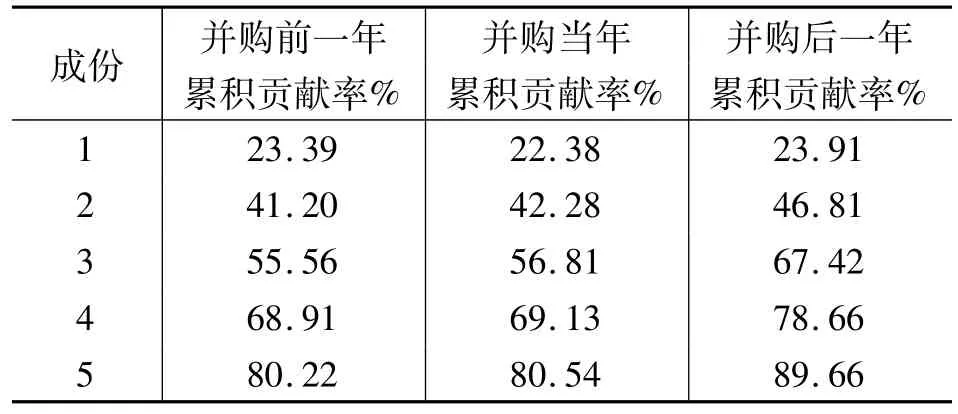

利用SPSS19软件,运用因子分析法对2005-2013年发生的政策主导下的钢铁行业上市公司横向并购事件进行实证研究。综合信息提取度和降维后的因子个数两个因素,本文选取5个公因子,结果如下:

表2 公共因子提取表

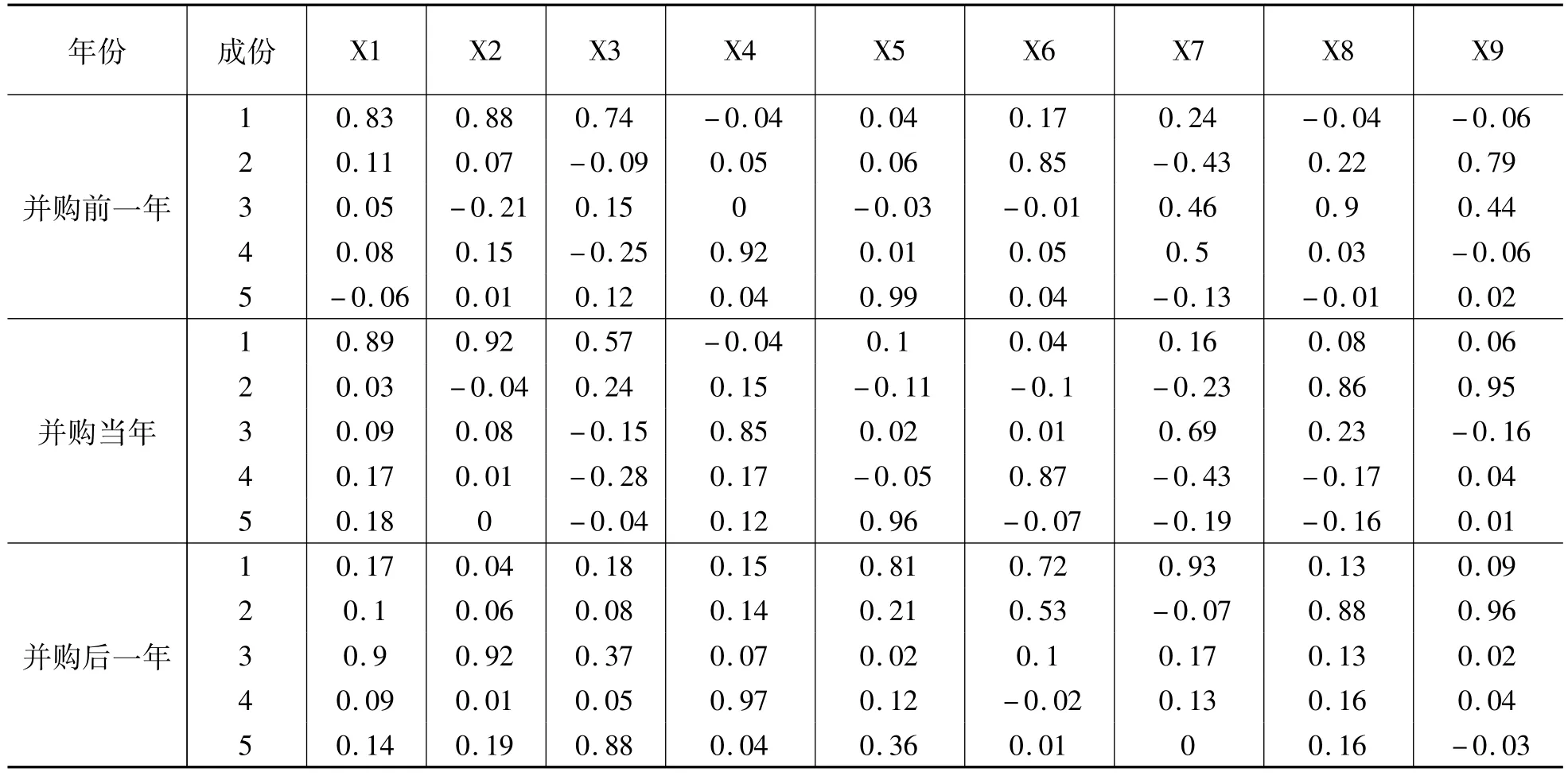

通过并购前后因子载荷矩阵来解释提取的公因子对原始变量的影响程度,具体见下表3。

表3中的因子载荷表示公共因子与原始指标的相依程度。因子载荷越大表示二者的相依程度越高。并购前一年,公因子f11与总资产利润率的相依程度最高;f12与存货周转率的相依程度最高;f13与流动资产周转率的相依程度最高;f14与净利润增长率的相依程度最高;f15与总资产周转率的相依程度最高。以相同的方法分析并购当年和并购后一年,同样可以得到公因子与原始指标的相依程度高低的排序。

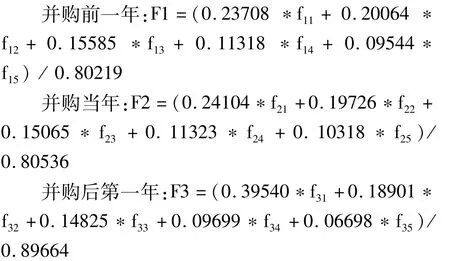

为了了解影响企业并购绩效的因素,需计算并购前后各因子得分,计算公式如下:

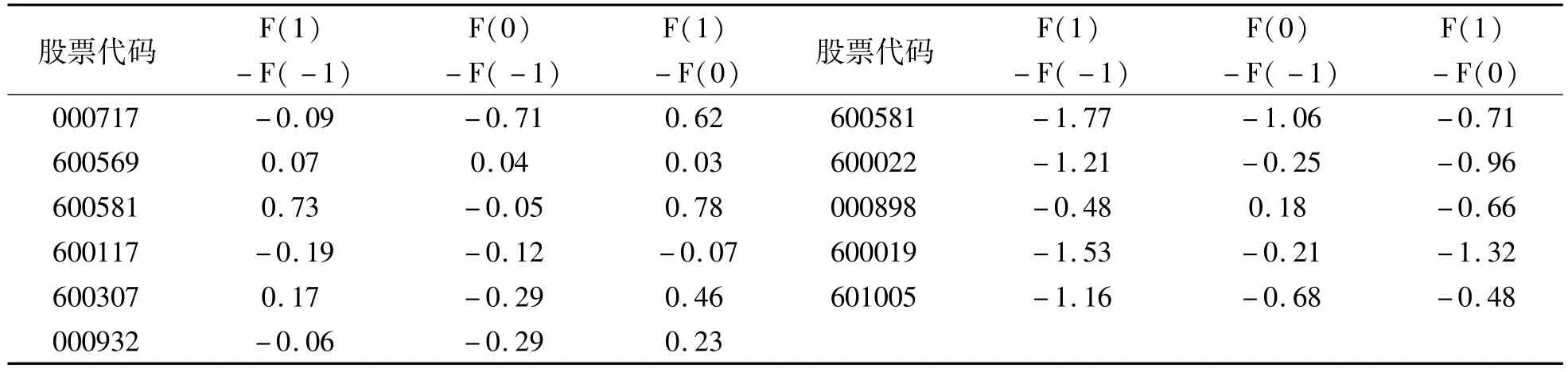

根据以上公式,可以计算出并购前、中、后各个企业的综合得分,进而求出并购前后各年的综合得分差值,结果如表4。

表3 因子载荷矩阵表

表4 综合得分差值表

续表4 综合得分差值表

下表5中,以均值为基准可知,并购后一年与并购前一年、并购当年相比企业绩效得到改善,但是不显著;并购当年与并购前一年相比绩效反而下降。以正值比率为基准,并购后一年较并购前一年有50.02%的企业绩效得到了改善;并购当年较并购前一年有49.86%的企业绩效得到了改善;并购后一年较并购当年有50.13%的企业绩效得到了改善。

表5 综合得分之差均值以及正值比率表

通过上述分析可知,虽然有部分企业并购之后绩效有所增长,但增长比例仍较低,这说明并购未给企业带来预计的效果。

(二)基于EVA的实证分析

1.描述性统计分析

基于并购企业的EVA值,对并购企业的EVA进行描述性统计,如表6所示。

表6 并购前后EVA值分布

由表6可知,并购前后EVA值大部分都小于0,且从图1可知,并购企业的EVA呈逐年下降趋势,这说明大多数企业的并购绩效并没有得到提升。

图1 并购前后EVA均值折线分布图

2.显著性检验

表7中对1的相关系数为0.727,大于0.7,且P值接近于0,说明并购前一年与并购当年EVA值相关性较高;对2的相关系数为0.236,说明并购前一年与后一年的EVA值相关性较小。

表7 成对样本相关系数表

对成对样本对1和对2进行T-检验,知对1、对2的P值均大于0.05说明不显著,并购并没有使企业的EVA值发生显著变化,即并购对企业价值无显著影响。

三、实证结论及建议

(一)实证结论

1.通过财务指标法可知:并购当年的绩效小于并购前一年;并购后一年的绩效要优于并购当年和并购前一年,但不明显。虽然部分企业并购之后绩效有所增长,但增长比例较低,购并未给企业带来预计的效果。

2.通过EVA法可知企业并购前后EVA大多数小于0,并且并购后一年的EVA均值远远小于并购前一年的均值,呈逐年下降趋势,说明大多数企业的并购绩效并没有得到提升。

3.二者差异在于财务指标下的并购绩效有所提升但不明显,EVA法下的EVA值并购前后大多数小于0且并购绩效呈逐年下降趋势。从产业结构优化升级角度来看,短期内并购效果并未达到预期的效果,其效果有待于长期观察。

(二)建议

目前造成并购绩效不显著的原因很多,如政府过多干预、盲目的追求规模经济、并购后整合不当、国外市场的冲击、经济危机的影响等。因此我们要制定科学的并购战略、重视并购后的整合管理、加快调整钢铁产业结构、完善法律法规建设和加强市场监管力度。

[1] 周绍妮,文海涛.基于产业演进、并购动机的并购绩效评价体系研究[J].会计研究,2013(10):75-82.

[2] Jensen,Michael C.,Richard S.Ruback.The Market for Corporate Control:The Scientific Evidence[J].Journal of Financial Economics,1983,11(1-4):5-50.

[3] Moeller,Sara B.,Frederik P.Schligemann,Rene M.Stulz.Firm Size and The Gains from Acquisitions[J].Journal of Financial Economices,2004,(73):201-228.

[4] Kaplan.The Post-Merger Performance of Acquiring Firms:A Re-examination of an Anomaly[J].Journal of Finance,1992,47(4):1605-1621.

[5] Healy,Palepu,Ruback.Does Corporate Performance Improve After Mergers?[J].Journal of Financial Economics,1992,31(2):135-175.[6] Linn,Switzer.Explaining the Effect of M&A On Technological Performance[J].Emerald Group Publishing Limited,2001,(5):107-125.

[7] 陈信元,张田余.资产重组的市场反应——1997年沪市资产重组实证分析[J].经济研究,1999(9):47-55.

[8] Heitor,A.,C.Murillo,H.Dirk.Liquidity Mergers[J].Journal of Financial Economics,2011(12):526-558.

[9] 李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002(11):27-35.

[10] 冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1):54-61.

[11] 肖翔,王娟.我国上市公司基于EVA的并购绩效研究[J].统计研究,2009(1):109-110.

[12] 陆桂贤.我国上市公司并购绩效的实证研究-基于EVA模型[J].审计与经济研究,2012(2):104-109.

[13] 叶璋礼.中国上市公司并购绩效的实证研究[J].统

计与决策,2013(7):165-168.

Researches on the Iron and Steel Industry’s Horizontal M&A Performance Dom inated by the Government——Based on Com parisons between the Financial Index M ethod and EVA M ethod

Using the annual reports’data,this paper empirically studies the horizontalM&A of listed iron and steel companies under the policy guidance from 2005 to 2013 based on comparisons between the financial index method and EVA method.Results show their differences are:under the financial index method,the acquisition performance in the current year of M&A has declined compared with the previous year,the performance of the following year after M&A is superior to the current or previous year of M&A,but the improvement is not obvious.EVA inmost enterprises is less than zero before and after M&A,and the performance is declining year by year under the EVA method.

Iron and Steel Industry;Horizontal M&A;Financial Index Method;EVAMethod;Performance

F230

A

1672-4860(2015)03-0069-05

ZHAO Xi,LIU Min

(College of Management and Economics,Tianjin University,Tianjin 300072,China)

2015-04-05

赵息(1955-),女,汉族,天津人,教授,博士生导师。研究方向:企业并购中的财务问题、公司财务管理、企业成本控制及预算管理、经济增加值。

刘敏(1989-),女,河北人,硕士。研究方向:企业并购中的财务问题。

猜你喜欢

上海建材(2021年3期)2021-02-12 05:10:46

上海建材(2021年3期)2021-02-12 05:10:44

音乐教育与创作(2020年1期)2020-05-13 09:18:04

音乐天地(音乐创作版)(2020年2期)2020-04-18 06:41:16

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

山东工业技术(2016年15期)2016-12-01 05:31:37

特别文摘(2016年18期)2016-09-26 16:43:49

特别文摘(2016年15期)2016-08-15 22:11:53

中国财政年鉴(2016年0期)2016-06-05 15:23:31