税务人员职业倦怠研究*

2015-06-05 15:29:01□程葵

湖南税务高等专科学校学报 2015年2期

□ 程 葵

(湖南税务高等专科学校,湖南 长沙 410116)

税务人员职业倦怠研究*

□ 程 葵

(湖南税务高等专科学校,湖南 长沙 410116)

本研究采用Maslach职业倦怠量表对316名税务人员进行调查,结果表明:税务人员的职业倦怠水平已超过职业倦怠临界点,为中度倦怠水平。影响税务人员职业倦怠的因素可归纳成三个方面:组织因素、社会因素和个人因素。解决税务人员职业倦怠问题要从组织和个人两个方面同时入手。

税务人员;职业倦怠;组织策略;个人策略

职业倦怠(jobburnout)由美国临床心理学家Freudenberger于1974年首次提出,Freudenberger认为职业倦怠是由于工作本身对个人的能力、精力以及资源的过度要求,导致工作者感到枯竭、精疲力尽,而在工作上显得束手无策,并造成情绪耗竭的一种状态。Maslach和Jackson(1981)最早用三维度模型对职业倦怠做了操作定义,他们认为职业倦怠是一种心理上的综合病症,主要有三方面的表现:情绪衰竭(emotional exhaustion)、人格解体(depersonalization)以及个人成就感丧失(diminishedpersonalaccomplishment)。

税务人员担负着国家税收事业的重任,税务人员的职业倦怠问题不仅影响个体的身心健康,也会影响他们的工作热情和工作能力,职业倦怠导致士气低落,工作效率下降,甚至会发生过激行为,进而严重影响税务机关的稳定性和工作效能。因此,税务人员职业倦怠问题的研究具有十分重要的现实意义。本课题以316名税务人员为研究对象,客观地描述税务人员职业倦怠的状况,并进一步分析产生职业倦怠的原因,为组织的决策和持续发展提供有价值的参考依据。

一 研究方法

(一)测量法

1、被试:本研究采取整群抽样的统计方法,以长沙税务干部学院8个培训班的356名税务人员为测量对象,为了使测量具有普遍性,在选取被试时充分考虑了职务、岗位、部门、年龄、性别、地区等因素,发出问卷356份,回收问卷349份,有效问卷316份。有效样本分布情况见表1。

表1 《MBI》样本分布情况

2、测量工具:采用Maslach职业倦怠量表(Maslach BurnoutInventory-GeneralSurvey,简称MBI)。MBI是在职业倦怠研究中应用最为广泛的测量工具,具有良好的信度和效度。

3、统计分析:全部数据输入计算机,运用《WJZ2000心理测验与统计软件》对数据进行分析处理。

(二)个案访谈法

在以上316人中随机抽取37人进行半结构化个案访谈,深入分析税务人员职业倦怠状况和职业倦怠产生的原因。

二 研究结果及分析

(一)MBI研究结果

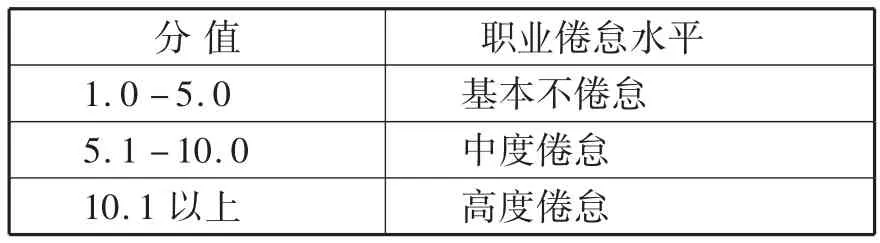

经统计,税务人员职业倦怠平均分为5.87,根据华东师范大学李永鑫博士2005年的研究结果,通过换算得出税务人员倦怠感诊断标准见表2。

表2 税务人员倦怠感诊断标准

根据表2的诊断标准,税务人员的职业倦怠平均水平已超过临界点,为中度倦怠水平。税务人员的职业倦怠水平描述性分析如下:基本不倦怠的税务人员占总数的18%;中度倦怠比例最高,占总数的73%;高度倦怠的税务人员占总数的9%。

(二)个案访谈结果

研究人员分别与随机抽取的37名税务人员进行了个案访谈,发现访谈对象都不同程度存在着职业倦怠,主要表现为以下几个方面:

1、情绪低落:有的税务人员认为自己所有的情绪资源都已经耗尽,感觉特别累,压力特别大,工作兴趣逐渐减退,工作缺乏热情,在工作中有挫折感、紧张感。

2、负面评价:有的访谈对象认为自己不能有效地胜任工作,认为自己的工作对社会、对组织、对他人没有什么贡献。

3、被动工作:有的访谈对象刻意与工作相关的人员保持一定的距离,对工作不像以前那么热心和投入,总是很被动地完成自己的工作。

4、躯体症状:有的访谈者出现生理上的障碍,如失眠、多梦、胃口不好、颈肩部疼痛、胃部疼痛等,这是职业倦怠进一步发展的表现。

三 讨论

1、研究结果表明,税务人员的职业倦怠水平属于中度,少数达到高度,应引起组织和个人的足够重视。

2、影响税务人员职业倦怠感的因素不是孤立的,大体可归纳成三个方面:组织因素、社会因素和个人因素。

(1)组织因素。在引起职业倦怠的所有因素中,最具预测力的因素是公务员管理制度。我国目前的公务员制度带有计划经济的某些特征,公务员制度中的激励机制也基本沿袭了传统干部人事制度的一套内容,在人员晋升、激励机制、福利待遇、考核方面存在一些缺憾,很容易导致职业倦怠的出现。社会学家韦伯曾经指出:“政府为了有效地管理,行政人员要遵循一定的规章制度,按照规则去做事情”,韦伯认为这样的一种管理方式将导致公务员工作的程式化。从我们今天的实践来看,程式化的工作是导致公务员职业倦怠的重要因素。

(2)个体因素。个人专业、兴趣与岗位要求脱节的问题是引发公务员职业倦怠的最核心的个体因素。在访谈中有的税务干部感到工作很乏味,年复一年,千篇一律,身心疲惫;搞统计工作的认为计统工作是一种复杂的机械劳动,不允许出错,压力很大,精神紧张;税务大厅人员认为工作繁重,得不到理解和尊重,征期申报时,每天做十几次同样程序的工作,心情很烦躁;有的税务人员认为工作干得越多,错误越多,批评越多,工作没积极性。

(3)社会因素。社会期望值过高是导致公务员职业倦怠的最主要的社会因素。随着社会的快速发展,公众所掌握的信息越来越多,法制观念逐渐增强,公众期望在公共领域能够获得更优质的服务,期望公务员作为政府的工作人员能够在公共事务上有所作为,社会期望过高与工作方式的转变使部分税务人员心理调整不到位,极易导致职业倦怠。

四 对策

我们认为,要想缓解和减轻税务人员的职业倦怠应从组织和个人两方面入手。

(一)组织策略

1、改变产生倦怠的应激源。在调查中我们发现“上级不信任,授权不充分”、“预定的工作目标过高”“不能胜任这个工作”是最痛苦的应激源。税务部门应真正体现“以人为本”的管理理念,尽可能营造宽松和谐的工作氛围,建立科学的评价体系、调整竞争机制,满足大多数人的成就需要,这在一定程度上可以缓冲税务人员的心理压力,减少职业倦怠的产生。

2、工作丰富化。工作丰富化是向工作深度进军的职务设计方法,此种职务设计方法可以集中改造工作本身的内容,使工作内容更加丰富化。工作丰富化主要通过增加职务责任、工作自主权以及自我控制,满足个体的心理的多层次需要,从而达到激励的目的。

3、关注组织公平。个体希望自身价值在组织里能有公正评价,组织必须从以下三个方面做到公平,首先,绩效考核的公平,要运用科学的考核标准和方法,对公务员的绩效进行定期考评;其次,要建立绩效考核监督机制,保证考核工作公正和公开;最后,选拔机会的公平,把税务人员放在同一起跑线上去考核,为各类人员提供公平的竞争舞台。

(二)个体策略

1、欣赏自己,善待自己。工作是生活的一部分,在工作中遇挫折时要善于多元思考,“塞翁失马,焉知非福”,适时自我安慰,千万不要过度否定自己。

2、适时进修,加强实力。职业倦怠很多情况下是因为自己感到无力胜任工作,产生一种“能力恐慌”,这时就需要通过一定的方式为自己充电加油,参加培训、进修等都可以为个体补充能量,获得新的动力,更好地面对工作。

3、坚持运动,放松心情。运动是减压的绝佳方法,运动能让体内血清素增加,宣泄不良情绪,不仅有利于睡眠,也易引发好心情。

4、人际沟通,社会支持。心理学家指出,当一个人遭遇挫折时,社会支持系统的质量将在很大程度上决定这个人是否能尽快走出阴霾。个体的社会支持系统是指一个人重要的人际关系,{包括家人、朋友、同事等。税务人员在工作中遇到困难时,一定要寻找社会支持系统的帮助,把问题说出来,倾听者不一定能帮你解套,但这是宣泄情绪、调整工作状态最快速、有效的方法。

[1]李永鑫.工作倦怠的心理学研究[J].中国社会科学出版社,2008,(7).

[2]朱立言,胡晓东.我国政府公务员之工作倦怠研究[J].中国行政管理,2008,(10).

[3]王伟华.公务员职业倦怠成因分析及其规避[J].内蒙古农业大学学报,2009,(2).

[4]高东升.河南处级党政干部工作倦怠调查[J].中国健康心理学,2006,(14).

G913.2

A

1008-4614-(2015)02-0003-02`

2015-3-23

程葵(1968—),女,河北遵化人,湖南税务高等专科学校副教授。

猜你喜欢

山西财税(2022年4期)2022-05-23 05:03:26

中国注册会计师(2021年9期)2021-10-14 07:14:22

中国市场(2021年34期)2021-08-29 03:26:54

中老年保健(2021年6期)2021-08-24 06:55:46

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:16:14

NBA特刊(2018年14期)2018-08-13 08:51:50

中国卫生质量管理(2015年1期)2015-12-01 05:43:41

中国健康心理学杂志(2015年6期)2015-09-05 10:00:21

艺术评鉴(2015年1期)2015-02-03 10:52:03

西南军医(2014年4期)2014-01-19 13:54:32