通缩之危

2015-05-30 08:35郁风

中国经贸聚焦 2015年1期

郁风

将稳增长定为2015年五项任务之首,要求财政货币政策更为宽松,首度全面阐释新常态九大特征,提出重点实施三大战略。2014年12月11日闭幕的中央经济工作会议作出了如上部署。

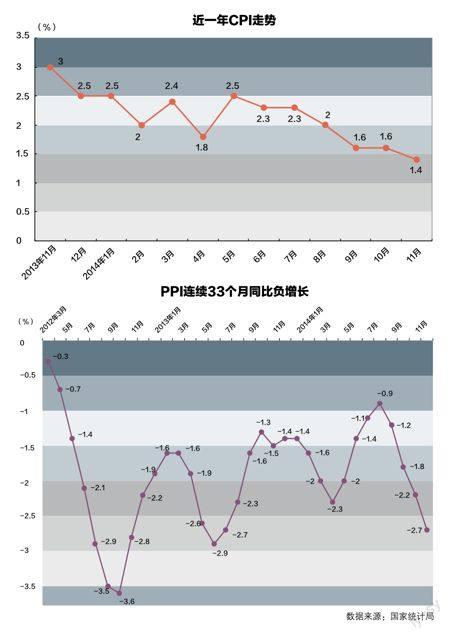

就在此次会议期间,11月宏观经济数据密集披露。先是12月8日海关总署发布的进出口增速大幅低于市场预期,其中进口同比下降6.7%。国家统计局12月10日发布的数据也显示,11月CPI(居民消费物价指数)同比上涨1.4%,创5年来新低;PPI(生产者物价指数)同比下降2.7%,连续33个月同比负增长。

12月16日,汇丰中国制造业采购经理人指数(PMI)公布,12月PMI初值降至49.5,半年来首次跌破枯荣线。

相关数据表明中国经济下行压力正在加大,通货紧缩风险或已隐现。

申银万国董事总经理、首席宏观分析师李慧勇日前在接受《中国经贸聚焦》采访时指出,中国面临最为严峻的通货紧缩危机,货币政策再也不能无为而治,应果断进行对冲。他预计中国将再次进入量化宽松周期,未来12个月最多可以有3次降息6次降准。

李慧勇特别强调,判定通缩与否,一定要看到中国经济以制造业为主导的特点,在PPI“单缩”的情况下可以认为已经出现了通缩。为避免更为严重的“双缩”,政策需要适时加大力度应对。他还表示,外界关于降息降准能对经济起到多大作用的争论可谓似是而非,在他看来,面对比想象严峻的经济下滑态势,应消除不必要的混乱,政策纵有时滞、有副作用却不能因噎废食,而且要采取目标导向制,坚定持续降息降准直到经济企稳、通缩缓解。

到底是不是通缩

对于当前是否存在通货紧缩,外界有着不同见解。兴业银行首席经济学家鲁政委认为,物价至少出现连续3至6个月的负增长,才能被定义为通缩。他在11月初称,目前中国的CPI依旧处于正增长的状态,只是增速有所放缓。从这个角度来看,中国经济并未出现通缩。

复旦大学世界经济研究所所长华民也表示,中国并没有出现通缩有三条理由:CPI没有出现下降通道,只是增速出现下滑;通缩不仅是物价下跌,资产价格同样会下跌,但目前房价、股市并没有出现下跌;此外,无论是广义货币供应量还是信贷总量,当前的规模都相当大。

就此,李慧勇告诉《中国经贸聚焦》记者,判定通缩一定要看到它的国际惯例和中国特点。从国际上来讲,欧美发达国家都是以消费为主导的,以美国为例,私人消费和公共消费对GDP的贡献率分别约占70%和15%-16%,消费价格成为GDP平减指数(没有剔除物价变动前的GDP,与剔除物价变动后的实际GDP之比)最好的替代者,通胀通缩物价高低可以以CPI作为参照。但对中国而言,由于消费、投资和净出口对经济增长的贡献率大致是50%、50%和几乎可以忽略不计,在这种情况下,必须既看CPI又看PPI。其中,CPI更多反映食品型第一产业和服务型第三产业的价格变化,PPI反映第二产业制造业的价格变化。两者结合更能准确把握GDP所有构成因子的变化。

他分析称,1998年到2002年中国第一次出现了通缩,其呈现的是一种“双缩”现象,即CPI和PPI同时出现负增长,三产价格全面萎缩。这毫无疑问就是通缩。目前中国经济出现的则是“单缩”——食品和服务价格在劳动力成本高企、政府公用事业价格改革的背景下,没有出现负增长;但由于大量产能过剩,以及近期油价大幅下跌带来的输入型通缩压力,导致第二产业价格不断下跌,长期负增长。

“中国是以制造业为主导的,产业基础是制造业,去杠杆主要是去制造业的杠杆,产能过剩是制造业的产能过剩,经济下滑的压力也主要来自这块。因此可以认为中国已经出现了通缩。”李慧勇表示。

通缩的危害甚巨。在通缩情况下,产能过剩,企业效益恶化,居民收入下降,需求不足,由此又会助长产能进一步过剩,同时企业资产负债表恶化导致难以清偿到期债务面临破产,影响金融信贷,继而影响实体经济发展。“它是金融和实体危机相互加强的恶性循环。”

不过,李慧勇也认为,目前通缩还只是出现苗头,但由于预期的推动,PPI下跌未来可能会导致CPI同时下跌。因此必须未雨绸缪,果断出手,通过加大政策力度及时引导预期,避免上述恶性循环的强化,避免出现更为严重的“双缩”局面。否则届时政策将不得不出重拳,毫无疑问负面作用就比较大。甚至诸多办法都难以奏效,就像日本通缩20年至今无法告别这一困境。

降息降准有没有作用

事实上,在央行11月下旬宣布存贷款基准利率分别下调0.4个百分点和0.25个百分点,并将存款利率浮动上限扩大为1.2倍,以应对经济下行压力和降低实体经济融资成本之前,外界对于应否降息就多有讨论,一些观点认为定向政策支持应继续,但不宜再宽松。

降息之后,短期实体经济并未受益,反而是虚拟经济极度火爆,大量资金涌入股市,令A股连续上涨,由于虚拟融资需求强劲,货币利率大幅飙升。这亦成为部分人诟病更宽松的货币政策对经济复苏难以产生积极作用,乃至对经济再平衡不利的重要理由之一。

李慧勇表示,这种争论其实似是而非。“首先,它到底有没有用?我认为肯定是有用的,做比不做好。但没有感觉到效果是因为它才刚刚开始,政策有时滞效应,而且,政策效果取决于政策力度,由于在降息的同时将利率上浮幅度扩大到1.2倍,银行的资金成本并没有真正下降,降息的象征意义大于实质意义,这也影响了政策的效果。这说明光这么一次是不够的,还需要接二连三地降,最终肯定能看到效果。”

其次,不能苛求政策没有负面作用。“有人说资金没有进入实体而进入了股市,降息导致股市泡沫,所以不应该降息。这是很幼稚的说法。因为资金是没有标签的,大河有水小河满,流动性宽松会增强企业应对危机的能力,但不可能保证资金完全按照政策初衷分配。绝不能由于有些钱流到了不该去的地方就不做这件事,不能因噎廢食。”

他還认为,政策应对要采取目标导向制,不能僵化地设定降息降准次数或利率水平,其目标是经济增长企稳、通货紧缩压力缓解。只要这一目标没有达成,哪怕降到负利率,该做也得做。就像美联储、欧洲和日本央行量化宽松的做法那样。“我们预测明年有3次降息6次降准的空间,因为经济比想象的要差,但也可能只有1次降息降准,这都取决于届时经济会否企稳,通缩压力能不能得到缓解。”

针对政策的前述副作用,李慧勇也提出了相应解决思路,包括加速推进利率市场化,加快人民币汇率市场化形成,打破刚性兑付、清理地方债务和房地产市场正常化,建立社会资信评级机制,以及完善多层次资本市场等。“泡沫是不可避免的,我们能做的是将篱笆扎紧,让泡沫形成得慢一些,让泡沫破灭造成的风险小一些。这些制度层面的建设应尽快和有序地推进。”

而从外部环境来看,由于市场普遍预期美联储2015年年中可能加息,美国利率水平提高,美元走强,或将导致资金流出,对中国货币政策调整构成不可忽视的影响。近期,因美联储货币政策变化和中国央行降息等,从12月5日至18日两周内,人民币兑美元汇率已从6.1527降至6.2163,贬值幅度超过1%。

但李慧勇认为,最关键的是不应静态看待这一问题。因为影响汇率的因素很多,影响资金回报、国际资金流动的因素也很多,其中最核心的两个方面,一是宏观上该国是否经济稳定风险可控,二是微观上投资回报率高不高。如果美国加息了,但中国经济企稳金融风险可控,投资回报率又比发达国家高,比其他新兴市场国家高,那么,资金还会流出吗,人民币还会贬值吗,答案是显然的,不会。

“应对美联储货币政策冲击最好的办法,就是稳定经济防范金融风险,同时资本项下对外开放,提升对资金的吸引力。”

“刀尖上的平衡”

在李慧勇看来,中国现时的通缩其实是对过去十年黄金增长产能过大的一种消化,因此必须采取多维度、立体化的政策。

除了宽松财政货币的常规需求政策外,还需有结构调整和制度改革——前者包括淘汰落后产能,鼓励企业走出去通过国际化消化过剩产能,培育新的增长点等;后者则是消除腐败,打破垄断低效,引入竞争,盘活存量,提升市场活力。既要稳增长,又要改革转型。

这也因应了中央经济工作会议的相关精神。

此次会议把“保持经济稳定增长”定为2015年五大主要任务之首,指出“经济下行压力较大”,不同于2013年中央经济工作会议提出的“经济存在下行压力”。简而言之,2013年会议重点是调结构防风险,2014年重点重新回归稳增长。

会议还提出“要围绕发展面临的突出问题推进改革”,即通过改革促发展。这些改革涵盖了土地改革、自贸区改革、公共服务改革、金融改革和国企改革等领域。

会议在决定2015年要保持宏观政策连续性和稳定性,继续实施积极的财政政策和稳定的货币政策的同时,首提“积极的财政政策要有力度”、“货币政策要更加注重松紧适度”。李慧勇表示,这一亮点体现政策灵活性,表明面对经济下滑政策将有所作为。财政方面将进一步减税和增支,预计中央财政支出规模和赤字规模都将扩大,赤字率提升到2.5%以上(2014年预计为2%)。货币政策将更宽松,将更多采取降息降准等总量型政策来稳定社会预期,降低社会融资成本。

此次会议的另一亮点是自2014年5月份提出新常态后,首次全面阐释新常态,把握了未来相当长时间内中国经济的主要矛盾和方向。李慧勇特别指出,与之前市场上很多偏颇的理解不同,新常态九个特征并非强调的是适应经济增速下行,而强调的是稳中求进、结构优化,即消费继续发挥基础作用,投资继续发挥关键作用,出口继续发挥支撑作用,从传统增长点转向新的增长点。

未来经济增长仍将离不开投资。申银万国预计2015年房地产投资增速将下滑至5%-8%,在这一背景下,基建投资必须作出对冲。2015年基建投资将位于高位。2014年10月份以来,发改委连续审批的铁路基建等项目近万亿,这部分项目的开工大部分会落到2015年,政策希望基建投资稳增长的意图明显。同时,基建走出去也会有大的发展,政策将着重推进“一带一路”为代表的新一轮走出去。

第三个亮点就是提出重点实施“一带一路”、京津冀协同发展、长江经济带三大区域战略。尤其“一带一路”对于中国资本输出和高端装备输出,化解国内过剩产能具有非常重大的意义。

展望2015年,李慧勇借用了2014年10月申银万国一份宏观研报的观点称,2015年中国经济能否全面出清,将面临最为关键的一年,房地产下行是主要风险。如果房地产市场出清,金融市场出清,全面深化改革落实,有可能呈现先破再立或者边破边立的格局,尽管经济增长率会回落到7.2%左右。

央行研究局首席经济学家马骏在12月12日的工作报告中亦表示,房地产投资继续放缓,将成为除国际因素之外,影响2015年经济增长的主要不确定因素。他预估2014年中国经济增长是7.4%,2015年料降低至7.1%。

“全面出清的含义就是明年可能是最坏的一年,之后风险相对可控些,日子会相对好过些。但假如中国经济不能经受住房地产等的挑战,也可能前功尽弃,7年(自2008年金融危机以来)努力推倒重来。”李慧勇在总体乐观的同时也不忘记对《中国经贸聚焦》记者提示风险。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

今日农业(2022年14期)2022-09-15

房地产导刊(2022年6期)2022-06-16

民生周刊(2020年13期)2020-07-04

非公有制企业党建(2020年2期)2020-03-08

中国外汇(2019年21期)2019-11-28

华人时刊(2019年21期)2019-11-17

中国外汇(2019年17期)2019-11-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10