浅谈船舶变动成本法在船厂船舶报价中的应用

2015-05-30 21:56蒋锁忠曾宇东

企业技术开发·中旬刊 2015年1期

蒋锁忠 曾宇东

摘 要:文章详细分析变动成本法在船舶报价中的应用,为船厂经营报价工作提供参考和指导。

关键词:船舶报价;变动成本法

中图分类号:P272.3 文献标识码:A 文章编号:1006-8937(2015)02-0060-02

1 造船成本估算的现状

随着全球经济形势和中国船舶工业的迅猛发展,我国造船业承建船船数量不断增加,船厂得到船舶询价的项目也越来越多。船厂获取订单的第一步是报价,一艘船舶合适的报价,必须兼顾目前同类型船舶市场行情、船东的好坏、付款方式、交船期及工厂实际生产状况进行调整后才最后确定的。也就是说,报价不仅要在船东可接受的范围内,而且船厂需保持一定的利润水平。怎样才能提供合适的报价?除了对国际船舶市场行情的充分了解,最重要的是估算出船舶的成本。成本估算的精度对报价影响很大,精度太差,如估算得比实际成本低,报出的价也低,船东会迅速接受,签订合同,建造时工厂就会吃大亏;如估得太高,报出的价格船东无法接受,船厂就接不到订货。如何提高成本估算的精度,即如何准确估价就成了船厂建造船舶的非常重要的一项工作。有了准确的成本估算,在船价谈判中就能掌握主动。因为工厂初步报出的价格是虚盘价格,船东肯定还价,即使工厂的成本估算比实际成本低很多,船东也要还价,在讨价还价过程中,逐渐降到双方可以接受的,接近成本的价格。如果成本估算准确,就有把握确知再降价会不会亏本;如果估算精度很低,就不知再降会不会亏本?要亏的话会亏多少?这样领导不敢下决心,报价就可能失败;如果实际成本没有估算的那么多,那就失去了一次谈成生意的机会。所以正确估算成本,特别是第一次报价前的成本估算是非常重要的。

造船成本估算的方法比較多,各国、各厂不完全相同。目前比较流行使用的方法有成本加利润法和变动成本法。绝大多数船厂普遍使用成本加利润法。而我厂近些年一直使用变动成本法。本文就这个方法的优缺点谈些个人看法。

2 变动成本法

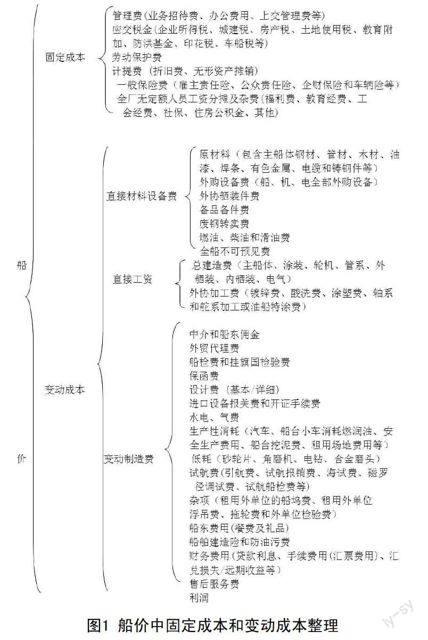

变动成本法是一种只计算产品变动成本的成本计算方法。按照其成本性态分为变动成本和固定成本两大类。

变动成本是指在一定期间和一定业务量范围内其总额随着业务量的变化而成正比例变动的成本。如直接材料设备费、直接工资和和变动制造费用。

固定成本是指在一定期间和一定业务量范围内不受业务量的变动影响而保持不变的成本。如管理费、应交税金、劳动保护费、计提费、一般保险费、全厂无定额人员工资分摊及杂费。

变动成本法的核心是在某一时期内,个别产品的成本只计直接费用,不计间接费用,因而也就不存在将间接费用分散地、个别地摊入到各个产品成本中去的问题,从而避免了各种人为的不合理摊派,脉络清晰地反映出了生产、销售、成本和利润之间的依存关系,可以很好地用于预测前景、规划未来、控制现在等经营管理的诸方面。

根据船舶行业的特点以及我厂的实际情况,我们对其进行重新归纳和整理,如图1所示。

下面将简单介绍一下变动成本法在船厂运用的过程。

3 直接材料设备费

该项目计算并不难,各厂可根据自己的实际情况,列出各个分项,按照各材料、设备规格对应的数量乘以单价分别计算费用即可。

本部分总额占总船价比例在60%~80%之间,从中可看出此部分的重要性。为了提高估价准确性,我们在列项时需要尽可能细化、详细。

4 直接工资

该项目包含总建造费和外协加工费。其中总建造费又由主船体、涂装、轮机、管系、外舾装、内舾装、电气人工所组成。其费用可用工时总额x工时单价可得。外协加工费按照实际数量x单价可得。实际报价中,在计算人工单价时,可考虑一定的年度增长率,一般按每年上涨1%~3%左右考虑。当然还需兼顾当前船舶市场行情。如市场行情非常低迷,年度增长率可不考虑。

5 变动制造费

①中介、船东佣金和外贸代理费可按照双发约定处理。

②国外船级社(BV、ABS、LR、GL、DNV和RINA等)对船舶审图、检验费以及选型设备所收取的的审图检验费各不相同,但总体水平要比国内CCS高许多,具体费用可向各大船级社询价而获到。挂旗不同,挂旗国政府收取费用不同,其费用相差较大。挂方便旗收取费用较低,其原因为挂旗国当局经常授权船级社带检并发放有关证书;挂欧共体一些国家旗,如法国、德国、英国、瑞典、丹麦、荷兰以及芬兰等旗的收费较高,一般在6~10万美元左右,其原因为挂旗国当局需派人来厂对有关项目进行检验,其收费的费用与来厂次数、人员数量、乘坐的交通工具、所住酒店的档次、检验的时间的长短以及所检验项目数量有关。另外挂旗国当局对船舶救生、消防等设备配置和数量还会有一些特殊要求。

③保函费和设计费具体费用可分别向外贸公司、设计院询价而获到。

④进口设备开证报关可按照工厂与报关公司签得代理协议而得到;进口设备开证报关可按照工厂与外贸公司签得代理协议而得到。

⑤水电气费、生产性消耗、低耗、试航费、船东费用和杂项可按照去年这些项目费用分别占去年工厂销售额中百分比作为该项目在本船价中分摊比例。

⑥船舶建造险和防油污费可按照工厂与保险公司签得保险协议而获到。

⑦财务费用(如贷款利息、手续费用和汇兑损失/远期收益)可通过公式计算获到。

⑧保修费按报价船的难易和复杂程度而定,一般可取约船价的0.5~1%。

6 固定成本

通过分析工厂后两年各项固定费用(如管理费、计提费、劳动保护费和全厂无定额人员工资分摊及杂费等)的预计支出计划。然后根据今后这段时期内工厂必须实现的目标销售额,用各项预计固定费用除以今后这段时期内目标销售额而求得百分比作为固定费在本船价中分摊比例。

7 结 语

由上述分析可以看出,运用变动成本法的原理,我们可根据工厂的接船计划,测算出这段时期内工厂准备承接的各类船舶的最低价格水平。在造船不景气情况下,供领导来判断该型船是否应当承接的主要决策依据。另外,它也能从宏观分析的角度上为工厂一定时期内经营战略作出较为准确的、切合实际的安排,而这一点用传统的成本加利润是很难做到的。

参考文献:

[1] 游大明.船舶工程造价计价编制与造船工时定额对照应用及成本核算控制手册[M].北京:中国科技文化出版社,2011.

猜你喜欢

鸭绿江(2021年17期)2021-10-13

中国市场(2021年34期)2021-08-29

进出口经理人(2021年8期)2021-02-12

船舶标准化工程师(2020年1期)2020-06-12

人大建设(2019年7期)2019-11-18

消费导刊(2018年10期)2018-08-20

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

中国修船(2015年3期)2015-11-25

中国修船(2015年6期)2015-01-26