作业成本法在我国第三方物流企业中的应用

2015-05-30 08:10:01周济周瑜

企业技术开发·下旬刊 2015年10期

关键词:作业成本法

周济 周瑜

摘 要:作业成本法在我国早些年时就已经引入,但却发展缓慢,并没有运用到很多的企业当中去,所以,作业成本法的发展空间巨大,尤其是在物流企业。我国的现代物流产业也正处于一个飞速发展的阶段,发展的空间很大,但是跟国外物流企业相比较的话,我国的物流企业还存在着例如成本核算失真,成本控制不利等问题。作业成本法(Activity-based costing system,ABC法)的核算对象是作业成本,可以准确的计算出复杂的产品成本同时还能有效的解决在传统成本法中成本核算所存在的问题。文章通过阐述作业成本法在第三方物流企业中的运用现状及存在的问题给出相应的对策和建议。

关键词:作业成本法;第三方物流企业;邮政企业

中图分类号:F253.7 文献标识码:A 文章编号:1006-8937(2015)30-0118-02

市场竞争环境日趋激烈,伴随着新技术革命,企业的管理理论与方法也在不断地创新,推动着企业管理的实践运动。作业成本法以及基于作业成本法的作业管理能更好地适用于现代化的企业管理模式,满足企业竞争环境的需要以及企业获利的需要,这些都有助于实现企业的快速发展,巩固并提升企业在市场中竞争力,并不断地增进客户与企业的价值。

1 作业成本法在第三方物流企业的运用现状

1.1 第三方物流发展缓慢,成本管理理念陈旧

当前的许多所谓的第三方物流企业大部分是由最开始的传统物流企业转型而成,对成本的管理理念与方法也还只是采用了过去的办法,无法跟上物流快速发展的步伐,这也就造成了成本管理数据的失真,不能满足管理者对成本控制的需求,不能够真正的为企业提供准确可靠的分析来源,这样就制约了第三方物流企业的向上发展,削弱了其竞争力。

1.2 无产品成本计算意识

物流企业是以合同约定的方式承诺为客户提供专业的、综合的物流服务,要想提供高质量的服务必然会耗费较高的成本。

物流服务有八个基本的环节:运输、仓储、装卸、搬運、配送、包装、流通加工和信息服务等。

这些都应该作为一种产品来计算成本,这也有利于企业控制成本和进行成本分析,然而很多物流企业忽略的这一点,没有形成成本计算的意识。

1.3 成本管理环节薄弱

目前,我国第三方物流企业在成本管理方面表现的还很差,企业内外部都没有形成一套完整合理的管理制度,很多企业都是根据企业管理层自己所认为的物流成本来计算和管理企业成本。

这使得物流企业的管理信息不真实、不可靠,也无法同其他同行业的企业进行对比分析,使得企业不能提高自身的成本管理、控制能力,不能获取更好,更高的收益,无法实现企业的真正价值。

2 作业成本法在第三方物流企业运用的可行性分析2.1 物流企业要求掌握更多的计算机技术与信息技术

物流企业的服务具有多样化的特点,批次小、个性化很强,这使得物流企业在进行成本计算时变得很困难。同时,物流企业还需要大量的数据分析,实施作业成本法时也需进行大量的作业分析,这些都需要在计算机技术的帮助下来完成。随着计算机技术、信息技术的大量运用,企业在收集数据,信息管理方面都有了很大的进步,数据的准确性也有跟大的提高,这些都成为了作业成本法在第三方物流的运用的基石。

2.2 物流企业对自身服务质量的重视程度大大提高

物流企业特别重视服务质量,为了让客户满意,社会及企业成员受益,物流企业实施全面的质量管理,这使得作业成本法在企业各部门中更为能接受,各部门沟通更顺畅,这些都有利于作业成本法在物流企业工作中的展开。

2.3 企业对作业成本法的重视程度加强

作业成本法是企业控制成本的一种合理、先进的方法,目前随着第三方物流企业的增加,企业之间的竞争力也在不断的加强,这就要求企业必须更多的关注对产品成本的控制,而作业成本法这种进步、高效的方法便成为管理层的第一选择。

2.4 物流企业专业人才的增加

虽然目前我国物流企业人员的素质有限,但近年来很多高校都普遍开展了有关物流的专业课程,以提升物流人员的专业素质。目前,物流管理的队伍在不断的壮大,社会各界对物流的要求也在不断增加,这促使各种关于物流管理培训的增加。随着专业人员经验的积累和素质提高,作业成本法在企业的运行就更具有保障。

3 以中国邮政速递为例分析作业成本法的运用

3.1 中国邮政速递在成本管理中存在的问题

中国邮政是典型的第三方物流,是服务型企业,以无形服务做为产品。就当前来看,中国邮政速递还是采用传统的成本计算方法计算成本,在信息的准确度、是否可靠等方面较差,在成本计算时也没有进行整体的把握,在成本核算方面也较为混乱。随着市场竞争的日益激烈,这种传统成本法越来越无法适应内外部环境的变化,需探索新的成本计算方法。当前,中国邮政速递在成本理论方面存在的问题可归纳为以下几点。

3.1.1 成本信息的准确性和可靠性较低

中国邮政速递成本核算多样化,核算具有多变性,而所使用的传统成本法具有局限性不能完整准确的提供成本核算的数据,所以企业在使用数据时的可靠性也降低了很多。目前,多样化的物流成本也正在形成,这导致了物流成本信息不具备可比性,自然所提供数据的可靠性也随之降低,中国邮政同其他同行业的竞争力也会大大降低。如在以下方面:①可供定价使用的成本信息缺乏完整性。邮政产品的成本涉及多方面现有成本核算模式无法做到多方面考虑成本计算,只能进行大概的估计,价格具体要定要什么程度无法准确衡量。②邮政产品大都属于是复杂且多样化的,这要求有多个方面的盈利分析,需要从客户、流向、业务种类等方面与收入和成本进行对比,而现固有的成本核算方法无法计算出相对应的具体的每一个产品的成本,不能够做到对多方面的盈利分析,这最后就会对企业对用户及对产品管理产生影响。

3.1.2 间接费用的分摊和表达的成本信息之间有很大的差异

中国邮政速递主要是以物流产品为服务,所以在直接人工、直接材料上所占的比重在总的成本里占很小的一块,相对的间接费用所占比重就很大。用传统成本法计算成本,是用很少量的人工费用将大量的制造费用进行分配,这降低了不同的合同服务之间间接费用的相关程度,造成了物流成本分配的巨大差异,从而使物流成本计算对象的实际成本信息不真实。

3.1.3 物流企业产品定价困难

由于物流产品是无形的、多样化的且具有及时性的特点,使得产品在定价方面比较困难。作业成本法的优势就在于可以将作业分析的观点运用到产品的定价决策中去,它可以对具体每项作业进行价值计算,从而得出一个整体的物流服务的成本,企业可根据得出的信息合理的制定产品定价。

3.2 作业成本法在邮政企业的具体实施建议

目前,中国邮政物流企业面临的国内以及国外的竞争压力都是在不断的变大。邮政企业要想在激烈的环境下发展,就必须要在发展创新业务的同时,通过对成本的管理与控制来降低所耗成本。过去的传统成本法就不能够达到的这一点。作业成本法很好的弥补了传统成本核算方法中的存在的问题,企业可以通过运用作业成本法以及成本管理中的作业分析理念,充分挖掘物流成本动因,继而提高企业在物流运作方面的绩效。具体可从以下方面实施:

①确定流程,划分作业。邮政企业的业务流程主要可划分为营业收进寄出、分类发出、运输、投出递送等环节,这些是邮政生产的主要作用环节。为确保控制成本,每个作业中心内可更进一步的细化划分作业项目。

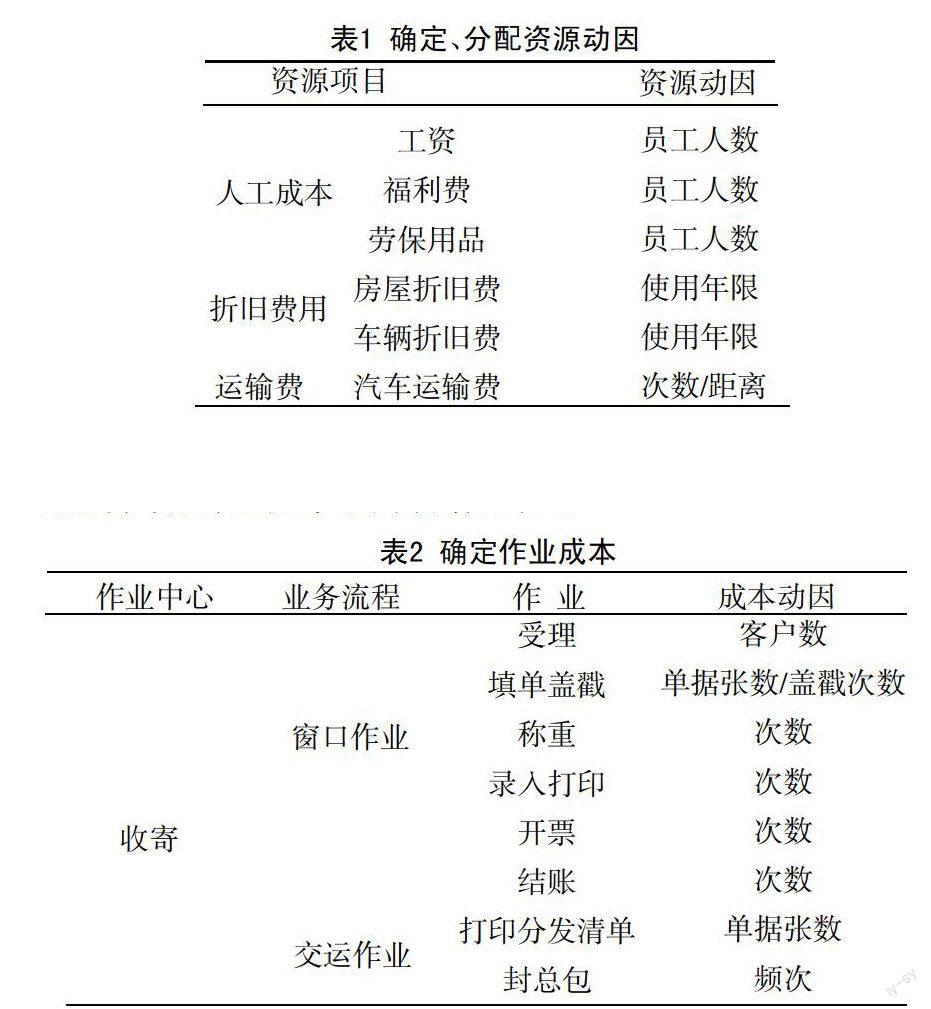

②确认资源以及资源动因。资源是支持作业的成本费用,如人工成本、折旧费、运输费、业务费等,建立成本库后,将不同的资源依据其性质分配到作业中心去。邮政企业在确认资源动因时可根据其生产过程的实际消耗情况确定,见表1。

③确定作业成本动因。成本动因是作业成本法实施的关键因素邮政企业应根据实际生产特点,按成本效益原则确定个作业成本动因,以收寄环节为例,见表2。

④对作业成本库中的成本进行具体的分配。将作业成本库中的成本根据其成本动因这一要素分配到产品、劳务和顾客身上去。

⑤产品成本计算。产品的成本分为两个方面,一方面是指直接计入到产品中的成本,另一方面是指通过作业成本库分配而计入的成本,要将这两方面都加起来,从而得出各个产品的环节成本以及单位成本。

4 结 语

作业成本法最初只是被运用到制造业企业当中,之后逐渐地物流企业也开始使用。目前,在物流企业中的应用还处于初步阶段,相对的实例较少,还需要不断地探索与发展,如何将理论更好的运用到实践中去还需更多人去努力探究。作业成本法在拥有优点的同时也具有其发展的局限性,这需要企业人员根据企业自身特点认真学习使用作业成本法。我相信,随着各方面对作业成本法的更深入探究,物流企业成本的管理与核算方法也会越来越完善。

参考文献:

[1] 林慧丹.第三方物流[M].上海:上海财经大学出版社,2014.

[2] 于冬梅.成本会计[M].上海:上海财经大学出版社,2013.

[3] 马林武.第三方物流企业成本管理研究[J].物流技术,2014,(1).

[4] 黄东.基于作业成本法的邮政企业成本核算研究[D].苏州:苏州大学,2009.

[5] 罗玉.基于作业成本法的邮政企业物流成本控制分析[D].泉州:华侨大 学,2012.

[6] 张文才.快递物流企业成本管理研究——以中国邮政速递物流公司 为例[D].濟南:山东大学,2012.

猜你喜欢

科学与财富(2016年18期)2016-12-22 19:17:39

现代经济信息(2016年27期)2016-12-16 23:05:36

中国市场(2016年32期)2016-12-06 11:18:29

时代金融(2016年30期)2016-12-05 20:32:02

智富时代(2016年12期)2016-12-01 15:07:06

现代经济信息(2016年25期)2016-11-24 05:54:38

商场现代化(2016年26期)2016-11-21 22:02:01

商业会计(2016年15期)2016-10-21 08:01:24

商业会计(2016年15期)2016-10-21 07:56:19

现代经济信息(2016年19期)2016-10-20 17:07:56