上市公司社会责任与财务绩效的关系研究

2015-05-30 06:35张晓娟李学峰

中国集体经济 2015年12期

张晓娟 李学峰

摘要:文章基于利益相关者的角度研究上市公司社会责任与财务绩效之间的关系,利用相关性分析与多元回归分析的分析方法实证分析上市公司社会责任的履行情况对其财务绩效的影响,研究结果表明上市公司履行社会责任对其财务绩效有积极的影响作用,但不同维度的社会责任对财务绩效的影响程度不同。这一分析结果可以促进上市公司积极履行社会责任。

关键词:上市公司;企业社会责任;财务绩效

一、研究假设

如今,上市公司履行社会责任是一种建立自身信誉和社会形象的投资,它不仅可以改善上市公司的生存环境,优化上市公司的劳动关系,还可以提升上市公司的公众形象,从而提升上市公司的财务业绩。本文将上市公司社会责任分为八个方面,分别是上市公司对股东的责任、对政府的责任、对债权人的责任、对消费者的责任、对员工的责任、对供应商的责任、对社会公众的责任。由此,得出以下几个假设。

假设1:上市公司履行对股东的社会责任与财务绩效正相关;

假设2:上市公司履行对债权人的社会责任与财务绩效正相关;

假设3:上市公司履行对政府的社会责任与财务绩效正相关;

假设4:上市公司履行对消费者的社会责任与财务绩效正相关;

假设5:上市公司履行对员工的社会责任与财务绩效正相关;

假设6:上市公司履行对供应商的社会责任与财务绩效正相关;

假设7:上市公司履行对社会公众的责任与财务绩效正相关。

二、实证研究

(一)样本数据及来源

本文的研究对象为2013年沪深两市上市公司的财务数据,为了保证研究的有效性,避免极端值对统计结果的影响,本文剔除了被ST和PT过的上市公司,为了保证统计结果的真实性,剔除了被注册会计师出具过非标准审计报告的上市公司;此外还剔除了披露不全的上市公司。通过筛选后取得了50家上市公司的财务数据。

本文的财务数据来源于国泰君安数据库和巨潮资讯网,然后经笔者整理所得,对于取得的数据使用Spss19.0软件进行实证研究。

(二)实证研究指標设计

1. 企业社会责任的衡量指标

本文从上市公司财务报告的角度出发,选取了七个能获取财务评价指标的利益相关者,他们是股东、债权人、政府、消费者、员工、供应商和社会公众,将上市公司对七个利益相关者社会责任表现情况分别设置相关财务指标进行衡量。

(1)上市公司对股东社会责任的财务指标。

本文采用基本每股收益来衡量上市公司对股东社会责任的履行情况。一般认为,基本每股收益越高,表明上市公司对股东社会责任履行情况越好。具体计算方法为:

基本每股收益=净利润/当期实际发行在外普通股的加权平均额

(2)上市公司对债权人社会责任的财务指标。

本文采用资产负债率来衡量上市公司对债权人的社会责任,一般来说,资产负债率越低,企业的偿债能力越高。具体计算方法为:

资产负债率=负债总额/资产总额*100%

(3)上市公司对政府社会责任的财务指标。

本文采用营业税金及附加率来反映上市公司对政府的社会责任,一般来说,营业税金及附加率越高,说明企业对政府尽的责任越多,具体计算公式为:

营业税金及附加率=营业税金及附加/营业收入*100%

(4)上市公司对消费者社会责任的财务指标。

本文采用销售成本率衡量上市公司对消费者的责任,该比率越低表明公司让利给顾客的部分越多,公司的盈利越少,则上市公司对消费者社会责任的履行情况越好,具体计算指标为:

销售成本率=主营业务成本/主营业务收入*100%

(5)上市公司对员工社会责任的财务指标。

本文采用员工获利水平来衡量公司对员工社会责任的履行情况,该水平越高,表明公司对员工社会责任的履行情况越好,具体计算为:

员工获利水平=企业为员工支付金额/营业收入*100%

(6)上市公司对供应商社会责任的财务指标。

本文采用应付账款周转率衡量上市公司对供应商的责任,一般来说,应付账款周转率越高,上市公司对供应商履行的社会责任责任也越好。具体计算为:

应付账款周转率=营业成本/平均应付账款*100%

平均应付账款=(期初应付账款+期末应付账款)/2

(7)上市公司对社会公众责任的财务指标。

本文采用上市公司的公益贡献率来衡量其对社会公益的责任,该水平越高,表明公司对社会公众责任的履行情况越好,具体计算为:

公益贡献率=营业外支出/营业收入

2. 上市公司财务绩效的衡量指标

本文采用净资产收益率作为上市公司财务绩效的衡量指标,净资产收益率反映了上市公司的获利能力,该指标数值越大,表明上市公司资产利用状况越好,上市公司在增加收入、节约资金使用以及合理利用资源等方面取得良好效果,所以公司的净资产收益率越高,公司的财务绩效就越好。具体计算方法为:净资产收益率=净利润/平均股东权益*100%。

3. 控制变量

由于所选取的上市公司具有不同的生产和发展规模,处于不同的发展成长阶段,这些因素可能会影响上市公司的财务绩效,所以本文引入了上市公司的成长能力和规模两个控制变量,采用净资产增长率来衡量上市公司的成长能力,采用期末总资产的自然对数来衡量上市公司的规模。

4. 指标汇总和模型建立

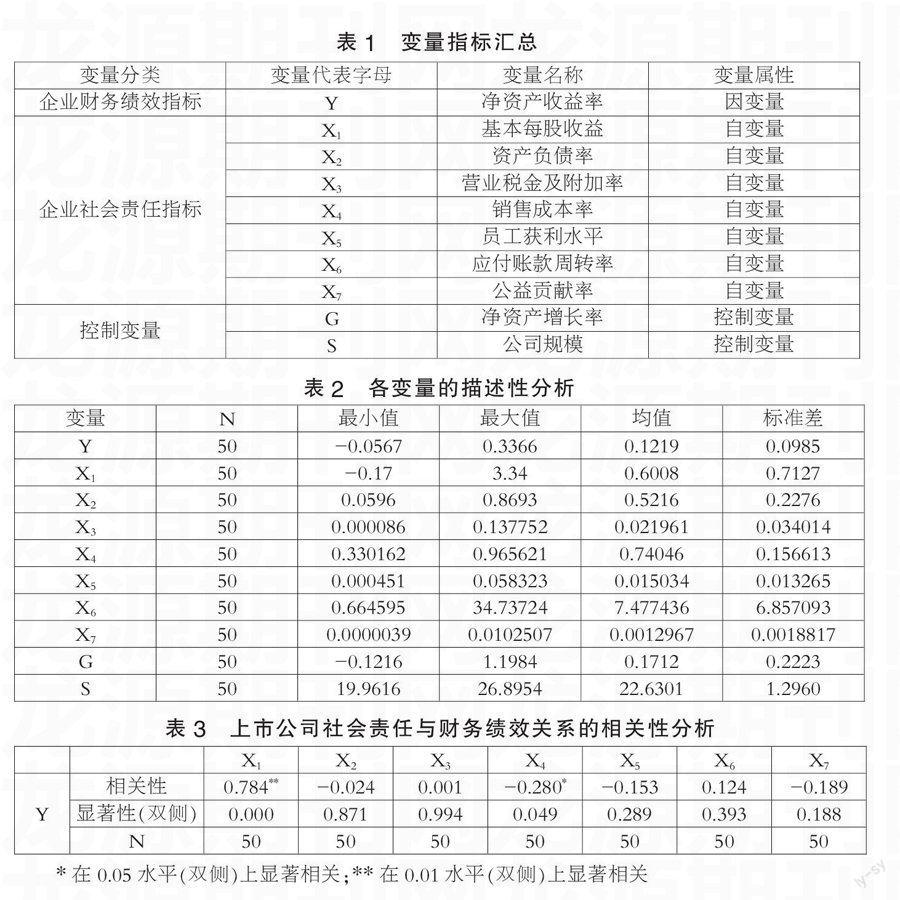

根据以上分析,本文将相关指标汇总(见表1)。

根据以上理论分析及指标的确立,本文建立如下多元线性回归模型:

Y=a0+a1X1+a2X2+a3X3+a4X4+a5X5+a6X6 +a7X7+a8G+a9S+§(§为随机干扰项)

三、分析检验

(一)描述性分析

前文已经对上市公司社会责任与财务绩效关系做出了相关假设,为了验证这些假设是否成立,下面针对上市公司进行实证研究,本文选取了50家上市公司在2013年的财务数据,对实证数据采用Excel和Spss19.0软件进行实证分析,对各变量的描述性分析结果如表2所示。

从表2的描述性分析中可以看出:在所选取的2013年上市公司的财务数据中,净资产收益率(Y)的最大值为0.3366,最小值为-0.0567,最大值与最小值相差较大,说明不同公司的财务绩效水平存在较大差异,从其均值可看出上市公司的财务绩效水平较低。基本每股收益(X1)的最大值为3.34,最小值为-0.17,负值说明上市公司并未盈利,净利润为负值。资产负债率(X2)反映上市公司的偿债能力,从数据中可以看出,上市公司的偿债能力差异较大,其均值为0.5216,总体的偿债能力较好。营业税金及附加率(X3)最大值与最小值相差较大,上市公司对政府社会责任履行情况存在差异。上市公司的销售成本率(X4)普遍较高,其均值为0.74046,说明上市公司对消费者社会责任的履行情况较弱。员工获利水平(X5)较低,上市公司对员工社会责任的履行情况较差。应付账款周转率(X6)反映上市公司对供应商的社会责任,能否及时偿还货款,应付账款周转率之间存在明显差异,该比率越高表明上市公司对供应商的社会责任履行情况越好,说明上市公司资金周转较快,能及时偿还货款。上市公司的公益贡献率普遍较低,說明上市公司对社会公众责任的履行情况较弱。

(二)相关性分析

采用2013年上市公司的财务绩效指标和社会责任指标,以净资产增长率和公司规模为控制变量的相关性分析,分析结果如图3所示。

从表3的相关性分析中可得出:净资产收益率(Y)与基本每股收益(X1)呈现显著的正相关关系,净资产收益率(Y)与资产负债率(X2)呈现负相关关系,说明资产负债率越低,净资产收益率越高,则上市公司对债权人的社会责任与其财务绩效是正相关关系,净资产收益率(Y)与营业税金及附加率(X3)呈现不显著的正相关关系,净资产收益率(Y)与销售成本率(X4)呈现负相关关系,说明上市公司对消费者的社会责任与其财务绩效呈正相关关系,净资产收益率(Y)与员工获利水平(X5)和公益贡献率(X7)呈负相关关系,与应付账款周转率成正相关关系。

四、研究结论

根据对上市公司的社会责任与财务绩效关系研究分析可得:企业社会责任与财务绩效之间存在明显的相关关系。从上市公司社会责任与财务绩效关系的相关性分析中可得:上市公司财务绩效水平明显影响着公司对股东、债权人、政府、消费者、员工、供应商和社区公众的社会责任履行情况。当企业的财务绩效较好的时候,企业就会积极地履行社会责任,也就是说企业的财务绩效水平对企业社会责任的履行情况起着积极的促进作用,以净资产收益率作为财务绩效的衡量指标时,企业的净资产收益率越高时,企业对股东、债权人、政府、消费者、员工和供应商等的社会责任履行情况越好,充分说明了企业对利益相关者责任的承担,有赖于企业的财务绩效水平。同时企业履行对股东、债权人、政府、消费者、员工、供应商和社区的社会责任,也会获得更多股东的信任、政府的支持和优惠以及消费者的信赖和优秀的员工,这也会更加有利于企业的长期发展,所以企业社会责任与财务绩效之间存在密不可分的相关关系。

参考文献:

[1]李承原.企业社会责任与企业财务绩效的关系[J].学术交流,2010(04).

[2]牛晓琴,张晓慧.大型公司社会责任与财务绩效相关性研究[J].理论探讨,2012(02).

[3]张兆国,尹开国,李庚秦.公司社会责任与财务绩效关系研究—基于利益相关者理论[J].会计论坛,2009(02).

[4]孙喜平,马云坤.企业社会责任与财务绩效的关联性研究综述[J].财务与金融,2011(03).

(作者单位:沈阳大学工商管理学院)

猜你喜欢

中国市场(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17