价格均值回归的跳跃扩散模型

2015-05-30 10:48:04李立群

新经济 2015年12期

关键词:扩散

李立群

摘 要:金融工程对均值回归的跳跃扩散的模型首先是应用于利率的预测与定价方面。这方面最早应追溯至Merton对利率的研究以及在由此发展而来的无套利模型,代表作有Hull-White模型、Ho-Lee模型等。Das[1,2]则明确指出了利率市场中的跳跃行为,并且认为可以把跳跃以及非跳跃部分分开估计,各部分相互独立,即复合的跳跃-扩散模型。当然,金融模型都具备有一定的通用性,即只要满足模型的设定条件,价格走势与利率走势也将具备同样的规律,其中就包括电力价格的预测问题。

关键词:均值回归 跳跃 扩散 价格模型

电是一种典型的公共商品,在大部分国家与地区,电力均受到了弱或者强的管制。但是在分析电力的价格决定特征时,我们却可以发现些很好的特征。首先,电力的供给与需求整体而言是容易预测的,呈现出很好的季节性。而且每日的电力供需走动都没有规律,符合一般的随机游走特征。事实上就已有的市场(如德国EEX市场,本文EROCT市场)价格走势来看,每日的价格变化如股票一样没有明显的规律可言。然后就是电力市场有时会出现明显的跳跃特征,如温度骤然升高或者突然的降温,都有可能对电力的需求在短时间内急速增加或减少,从而形成明显的跳跃现象。除此之外,电力价格还具有均值回归,厚尾(Fat Tail)等特征[3],这些特征非常好的符合均值回归的跳跃扩散的模型的一般假设,因此学界很早也就此展开了应用研究。

国外因为市场开放比较早,对此的研究显得更为充分。kamski(1997)就发现[4],为了捕捉电力价格的特点,有必要引入跳跃和随机波动的即时价格模型。而Barz和Johnson(1999)则测试了[5]布朗运动,均值回归,几何布朗运动,GMR等好几种模型,发现GMR模型拟合最为良好。Clewlow和Strickland(2000)发现[6],跳跃部分采用泊松分布能更好的捕捉电力价格现货的变化。曹毅刚和沈如刚(2006)则是使用跳跃扩散模型去验证电力价格的走势[9]。基于国内市场缺乏研究数据,他们使用了法国Powernext、德国EEX以及荷兰APX等3个欧洲主要电力市场的每日价格数据。

本文则基于美国德州EROCT电力市场的价格数据进行研究。在模型上比较的数学模型设定有所简化。同时国内研究一般在模型搭建及模拟就结束的理论研究方式不同,本文将列举两种实际应用举例,以使得模型能够更加贴近实际应用。

模型假设与估计

关于电力价格的4个假设:

1、均值回归:均值回归意味着从长期看,电价从长期看会回到一个平均水平上。假设依据是古典经济学模型中的长期均衡概念,即我们认为,长期来看,存在一个长期均衡水平。

2、价格跳跃:价格跳跃从数学上讲,就是指电力价格的变化并不连续,一些随机因素会导致价格呈现跳跃式变化。而在此需要特别说明的是,这种跳跃是一种随机过程,并不是价格波动,而是一种明显具有持续性影响的过程。

3、随机性:指价格本身的变化并无特别的规律,无论跳跃与否,其走动的过程都是完全随机的,是一个随机过程。

4、季节性:即电力市场本身的季节特征。例如冬夏取暖或者降温都需要消耗更多地电力,而春秋季节则电力需求相对较少。

基于以上四个特征,我们运用如下模型:

(1)

(2)

(3)

(4)

(5)

(6)

表示的是每日的电力价格。 则是电力价格取对数的形式。 表示一个截断的傅里叶级数,用来描述电力价格的季节特征。 则用来描述跳跃特征以及均值回归特征。 即均值回归率。 是波动性。 我们假设两种可能,一种是恒定的水平,一种则呈现周期性。我们将检验两种可能到底是哪一种比较好。 表示一个维纳过程中的变化量。K则代表跳跃幅度,我们并没有更进一步假设K的分布形式。公式6中的是我们定义的一个泊松过程。BOY代表时间t的起始日,所以 代表一个以365日为基数的一年里,t日所处的位置。

联立(1)到(6),我们能得到关于价格与对数价格的微分方程:

(7)

(8)

数据说明

我们使用2011到2013年的每日德州LZ_HOUSTON市场中的实时数据。这里一共有1096个数据,其对数价格的分布如图1所示。从图1中,我们可以很容易就发现价格的跳跃特征,均值回归特征以及季节性特征。

注:这里Y轴表示价格,X轴表示时间。X轴1表示2011年1月1日。

表1则提供了对数价格的统计数据。注意表1中价格曲线的峰度很高(17.7133),这是一个从3开始的一个正态分布,但是剔除掉跳跃出来的峰值以后才更像一个正态分布。所以,如果我们想在均值回归的跳跃扩散模型中估计参数,首先从数据中提取出跳跃,利用跳跃的数值估计跳跃参数。再使用过滤后的数据估计季节参数,均值回归的速度以及模型的波动性。

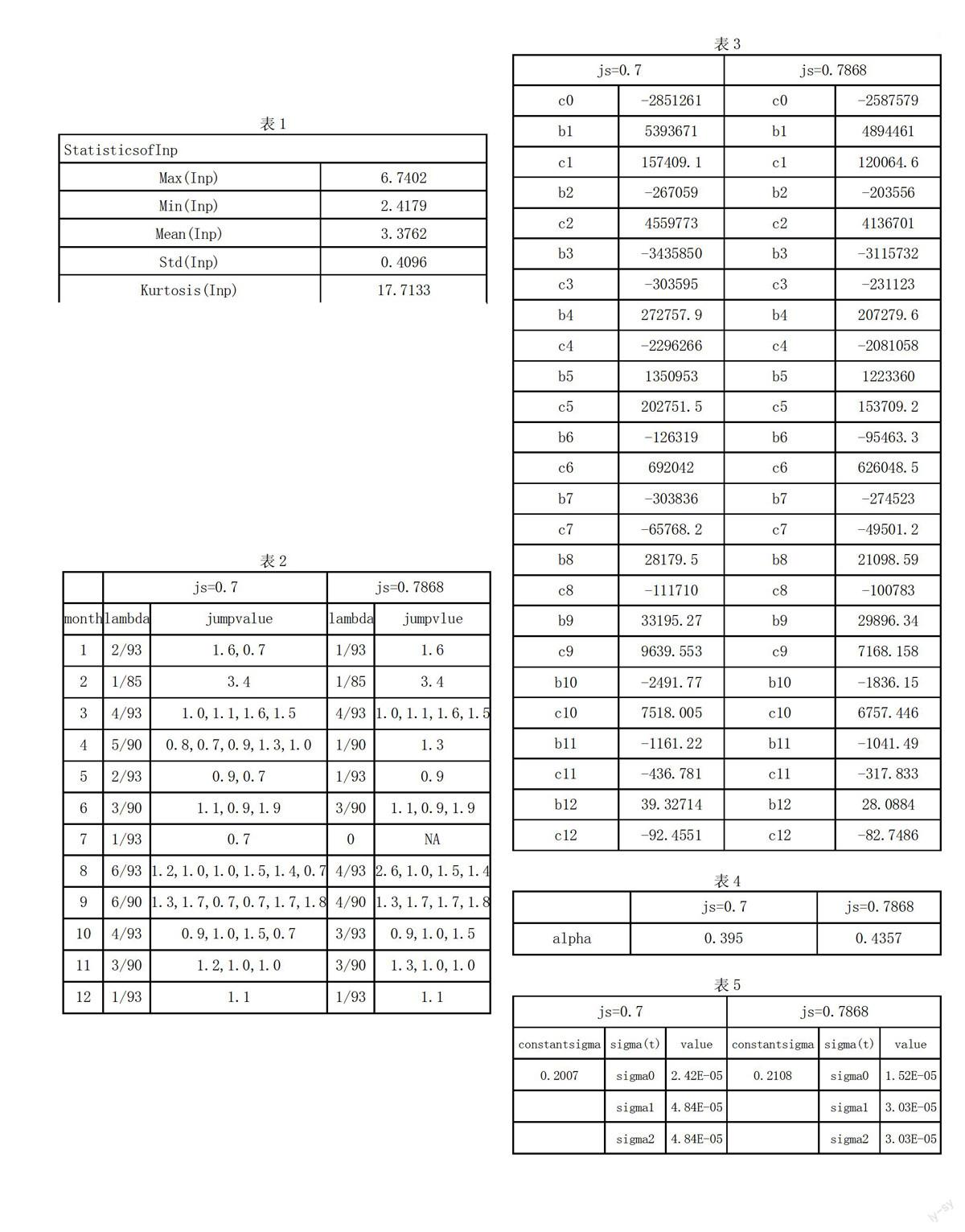

表1

StatisticsofInp

Max(Inp) 6.7402

Min(Inp) 2.4179

Mean(Inp) 3.3762

Std(Inp) 0.4096

Kurtosis(Inp) 17.7133

为了将价格跳跃的过程单独筛选出来,我们首先得确定一个对于跳跃的具体标准js。我们必须得确定一个精确的值,当 时我们就认为发生了一次跳跃。这种跳跃直到 时才宣告跳跃的结束。随后的数据将会继续服从一个我们假设的一般运行模式。例如,我们假定价格波动超过2个标准差为跳跃。我们这里可以算出来两个标准差的数值为0.7868.但是在分析数据的过程中发现,7月没有一天达到我们定义的跳跃标准,这个标准明显定的太高了。所以我们选择另一个跳跃门槛,也就是7来做比较。过滤掉跳跃的数据以后,两套价格模型的峰值分别是5.26和4.91,虽然高于3,但是比原来的对数价格陡峭度小得多(15.84)。过滤后的跳跃如表2所示。完成数据过滤后,我们开始下一步

表2

js=0.7 js=0.7868

month lambda jumpvalue lambda jumpvlue

1 2/93 1.6,0.7 1/93 1.6

2 1/85 3.4 1/85 3.4

3 4/93 1.0,1.1,1.6,1.5 4/93 1.0,1.1,1.6,1.5

4 5/90 0.8,0.7,0.9,1.3,1.0 1/90 1.3

5 2/93 0.9,0.7 1/93 0.9

6 3/90 1.1,0.9,1.9 3/90 1.1,0.9,1.9

7 1/93 0.7 0 NA

8 6/93 1.2,1.0,1.0,1.5,1.4,0.7 4/93 2.6,1.0,1.5,1.4

9 6/90 1.3,1.7,0.7,0.7,1.7,1.8 4/90 1.3,1.7,1.7,1.8

10 4/93 0.9,1.0,1.5,0.7 3/93 0.9,1.0,1.5

11 3/90 1.2,1.0,1.0 3/90 1.3,1.0,1.0

12 1/93 1.1 1/93 1.1

为了算出季节参数,我们将对数价格数据代入公式2的右边进行估计,得出的结果如表3所示。

用公式(4)中的残差对 做最小二乘估计,就得出一个关于归回率α的估计。结果如表4所示:

在估计完均值回归率α之后,我们使用之前的回归残差向量来估计波动性。对于变化的波动率,从公式5做回归以后的结果非常不好,R值基本接近0。所以我们用恒定的波动水平予以代替。关于变化以及恒定的σ的估计结果都在表5中体现,但是之后我们将只会采用恒定的波动率进行模拟。

表3

js=0.7 js=0.7868

c0 -2851261 c0 -2587579

b1 5393671 b1 4894461

c1 157409.1 c1 120064.6

b2 -267059 b2 -203556

c2 4559773 c2 4136701

b3 -3435850 b3 -3115732

c3 -303595 c3 -231123

b4 272757.9 b4 207279.6

c4 -2296266 c4 -2081058

b5 1350953 b5 1223360

c5 202751.5 c5 153709.2

b6 -126319 b6 -95463.3

c6 692042 c6 626048.5

b7 -303836 b7 -274523

c7 -65768.2 c7 -49501.2

b8 28179.5 b8 21098.59

c8 -111710 c8 -100783

b9 33195.27 b9 29896.34

c9 9639.553 c9 7168.158

b10 -2491.77 b10 -1836.15

c10 7518.005 c10 6757.446

b11 -1161.22 b11 -1041.49

c11 -436.781 c11 -317.833

b12 39.32714 b12 28.0884

c12 -92.4551 c12 -82.7486

表4

js=0.7 js=0.7868

alpha 0.395 0.4357

表5

js=0.7 js=0.7868

constantsigma sigma(t) value constantsigma sigma(t) value

0.2007 sigma0 2.42E-05 0.2108 sigma0 1.52E-05

sigma1 4.84E-05 sigma1 3.03E-05

sigma2 4.84E-05 sigma2 3.03E-05

在估计完波动性之后,我们尝试估计跳跃参数。由于有限的跳跃数据,我们对跳跃的分布不再进行假设。然后,我们是用表2中列出的历史跳跃来模拟价格走势。

模型预测与应用

我们已经利用2011到2013年的数据估计出了模型中的各个参数,现在我们就将用估计出的模型来预测2014年的价格。我们使用一个离散时间方程来做模拟:

公式里 是一个我们可以预测的标准正态分布。而在此要解释一下如何模仿跳跃行为。我们假设t日是1月的一天, 就有λ的可能取1,(1-λ)的可能取0。λ就是历史上1月份出现价格跳跃的可能的统计概率。跳跃的幅度K则会从历史上1月份发生的各次跳跃幅度中任选一个。历史上的跳跃我们已经在表2中提供了。

我们将两种跳跃标准下所做的估计以及按两种标准分类的真实数据都做了图表展示出来,图2是其中的一次预测结果。图2中,蓝色曲线是js=0.7868时的估计走势,绿色曲线是js=0.7时的估计走势,而红线就是2014年真实走势。我们很容易就发现估计的价格走势特征同真实走势十分相似。图中真实走势有两个非常极端的跳跃并未在我们的预测中体现出来。那是因为像这种极端跳跃非常罕见。我们抽取的图表中虽然没有体现,但是在其他模拟中有清晰的体现出来。或者可以这么说,如果如果能把这幅图表延伸的足够长(当然那得假定我们的研究也代表长期的价格变化水平),那么这种极端的跳跃个数将变的和真实水平差不多。

图2

我们也列出了当js=0.7868时模拟的历史走势统计(图3)以及js=0.7时的历史走势的统计,其中js=7时的统计(图4)和真实历史统计(图5)已经非常接近了。就像我们看到的一样,他们的分布非常相似——在一个X轴表示价格Y轴表示数量的坐标系里,大部分数据均位于15打70之间。图5里超过200的部分是我们之前已经解释过的两个极端跳跃的部分。

图3

图4

图5

电力价格模型的模拟值有很多种应用方式。我们主要用它来做金融产品的定价和市场风险管理。以下是两个例子。

衍生产品定价:

为了给金融产品定价,我们使用下面的公式:

是金融产品的现值, 指标的资产在未来时点的价格, 是风险中性测度,最后 则是金融产品未来的支付函数。r自然是无风险利率。例如,对于期权产品中的看涨期权,为了给2013年12月31日电力价格为30美元的产品去为2014年12月31日的看涨期权定价,我们使用了该模型进行了1000次模拟。最后2014年12月31日每份合约(即指30美元)对应的看涨期权价值为4.1808美元。然后我们使用无风险利率对其进行贴现,没份看涨期权现值就应该是4.1808/(1+5%)=3.9817美元。尽管极端的跳跃在我们的模拟中仍然会随机出现,但是我们的模拟最终仍然是收敛的。

预测电价也可以帮助我们进行风险管理。假设2013年12月31日,一个电力零售商想锁定2014年12月31日的电力价格。他从交易对手那购买了1000个远期合约,合约行使价为30美元。如何测算这些远期合约持有期的风险(VaR)呢?

我们使用如下方程来解决这个问题:

首先,我们使用1000个2014年12月31日的预测电价来为1000份远期价格估价。虽然后门将预测的合约价值代入公式11。因为2013年12月31日零售商刚买入远期,因此合约价值此时是0。1000次2014年12月31日模拟远期价格的 是-15.5215美元。所有实际损失 美元。持有的总合约的风险价值为 美元。基于我们在上一个应用中已经解释的那样,不同预测中的结果可能不同,但变化十分细微。

结语

本文利用均值回归的跳跃扩散模型对德州电力市场的价格走势进行了预测,并且得出的概率分布与实际分布比较相近的。同时模型也对电力价格的季节性,波动性等给出了具体的数值估计。最后我们举了两种应用,显示出了模型良好的应用前景。

基于均值回归的跳跃扩散模型在实际应用中有着更为广泛的应用。在未来的我国市场化进一步改革中,随着价格方面具备有更好的数量特征,我们也希望有朝一日也能对中国市场进行应用。

参考文献

[1] Das SanjivRanjan.Poisson-Gaussian Processes and Bond Markets[R].NBER WorkingPaper Series,1998

[2] Das SanjivRanjan,SilverioForesi.Exact solutions

for bond and options prices

With systematic junprisk[J].Review of Derivatives Reasearch,1996(1):7-24

[3] WERON R,Heavytials and electricity,The Deutsche Bundsbanks 2005 Annual Fall Conference,2005

[4] Kamski, V. The challenge of pricing and risk managing electricity derivatives, Chapter 10 in The US Power Market, London: Risk Publications.1997

[5] Barz, G. & Johnson, B. Energy modeling and the management of uncertainty, RISK Books.1999

[6] Clewlow, L. & Strickland, C. Energy derivatives, pricing and risk management, Lacima Publications.2000

[7] Clewlow, L. & Strickland, C. &Kamiski, V. (Feb) Extending mean reversion jump diffusion, Energy Power Risk Management, Risk Waters Group. 2001

[8]刘凤琴,戈晓菲.利率跳躍扩散模型的理论估计和蒙特卡洛模拟检验[j].管理科学工程学报.2009.4

[9]曹毅刚,沈如刚.基于仿射跳跃-扩散过程的电力市场电价随机模型[j].电力系统自动化.2006.7

[10]马宇超等,中国股市权证定价的带均值回归跳跃扩散模型[j].系统工程理论与实践.2010.1

(作者单位:中南民族大学 湖北武汉市 430074)

猜你喜欢

法制与社会(2017年25期)2017-09-14 10:05:54

数学学习与研究(2017年16期)2017-09-13 20:42:44

科学与财富(2017年24期)2017-09-06 09:33:07

中国绿色画报(2017年8期)2017-09-01 17:38:01

科技视界(2017年10期)2017-08-21 14:15:29

中国管理信息化(2017年11期)2017-07-06 07:58:25

企业技术开发·下旬刊(2016年9期)2016-11-23 03:02:08

科技资讯(2016年18期)2016-11-15 07:45:11

经济研究导刊(2015年21期)2015-11-03 12:23:45

中国水运(2014年12期)2015-01-09 06:00:27