去配额下我国稀土行业的应对策略

2015-05-30 16:05:22杨芹

商 2015年28期

作者简介:杨芹(1991.08-),湖北宜昌人,云南财经大学经济研究院2013级研究生,研究方向:国际贸易。

摘 要:目前中国稀土出口面临诸多问题,例如陷入“比较优势陷阱”,开发方式粗放,走私严重等。15年我国正式取消了稀土出口配额制,年内还将取消稀土关税。在这一“新常态”下,我国稀土行业应该积极寻找应对策略,提高中国稀土资源利用率,以便更好的发展我国稀土产品出口贸易、提高我国稀土在国际市场上的话语权、将资源优势转变为经济优势。

关键词:稀土;出口配额制;资源税;应对策略

自2015年1月1日起我国正式取消稀土出口配额管理,按相关方案,企业仅凭购买合同即可领取出口许可证,不再需要配额批文。这标志着中国自1998年开始实施的、备受国外诟病的稀土出口配额制宣告终结。

一、我国稀土出口的现状及问题

稀土素有“工业维生素”之称,是极其重要的战略资源,是国防工业以及制造包括iPhone、磁盘驱动器和风力涡轮机在内等现代科技产品的重要成分。“中东有石油,中国有稀土”,稀土是中国迈进世界高端产业所必须的基础材料。

1、我国稀土出口的现状

中国以占世界总储量约23%的稀土资源承担了世界90%以上的市场供应,而拥有丰富稀土资源的美国等国家,并不开采自己的稀土,而是大量进口中国稀土。

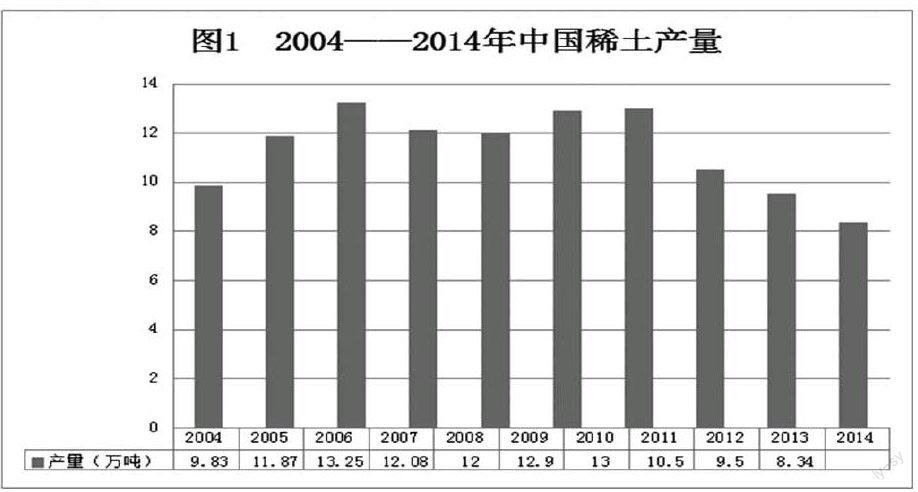

(1)2004年——2014年中国稀土产量

从图1中可以发现,稀土产量逐年增加,如果按这个速度增长,中国稀土的第一大国的位置在若干年之后将会不复存在。

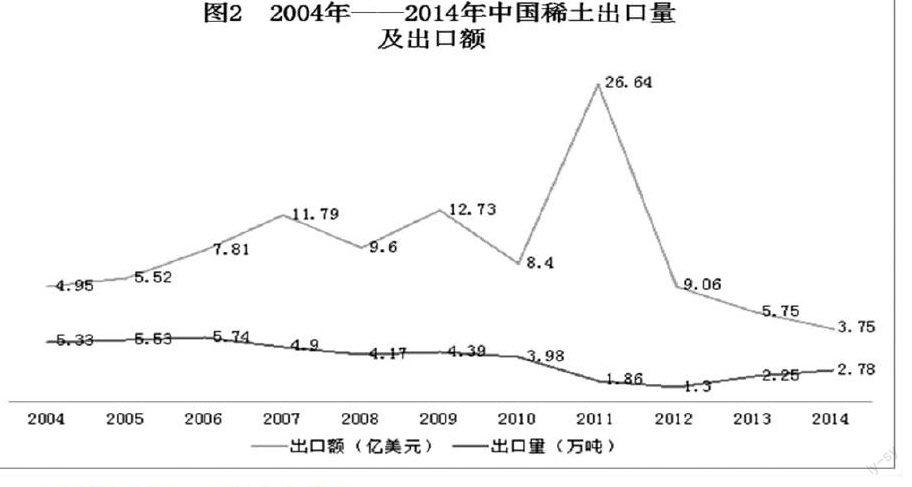

(2)2004年——2014年中国稀土出口量及出口额

从图2中可以看出稀土的出口量从04年至06年是一个增长的过程,而07年和08年稀土出口量大幅下降。稀土的出口额基本上是属于一个上涨过程。从表中得知,稀土的出口量和出口额状况正在逐步改善。

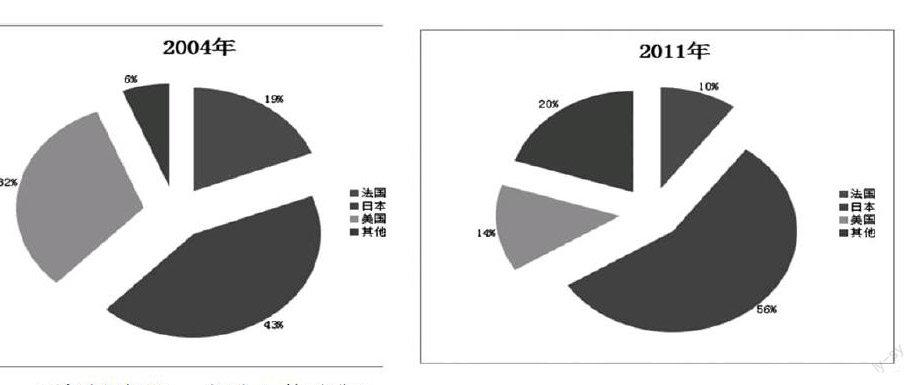

(3)中国稀土出口的地理方向

对外贸易地理方向是指一国对外贸易额的地区分布和国别分布的状况,即该国的出口商品流向和进口商品来自哪些国家、地区。中国稀土出口的地理方向则是指稀土出口的主要流向国家、地区。资料表明,中国稀土出口的主要国家为日本、美国和法国。以2004年和2011年,每年出口到这三国的稀土所占比例为例,如下图所示:

2、我国稀土出口存在的问题

(1)出口地理方向相对集中,出口风险较大

从以上分析可以看出,日、美、法三国的稀土出口占有一直都在75%以上。目前,中国是世界第一出口大国,与美日的贸易与日俱增。特别是在稀土出口的问题上,由于出口集中化程度过高,稀土出口贸易严重的被这些国家所制约,其贸易风险程度将会大大增加。一方面,当这些国家发生突发性的政治经济事件,会导致我国稀土产品出口额减少。2009年发生的美国次贷危机,使得我国所有稀土产品出口额都急剧下降,对我国稀土产品出口企业造成严重的影响。另一方面,出口市场过于集中,比如我国稀土金属几乎全部出口至日本,一旦引起贸易摩擦,将不利于我国稀土产品出口贸易的发展。

(2)陷入“比较优势陷阱有”,有资源无利益

“比较优势陷阱”是指陷入或者陶醉于自己自然资源、成本或既有能力的比较优势而不能自拔。长此以往,优势就会不断的削弱,乃至竞争优势也会逐渐削弱甚至消失。中国的稀土资源现在就面临着这种局面,过分依赖稀土资源的要素禀赋优势,陷入了“比较优势陷阱”,有资源而无利益。稀土企业们为了出口获利,竞争激烈且无序,竞相压价,长期以低廉的价格大量出口稀土资源,使国内稀土资源大量流失,储量优势不断减小,稀土价格在国际进出口贸易中处于劣势和被动地位,有资源而无利益。同时,在国际分工中,中国过分沉溺于稀土资源的优势,不重视产业链的建设与完善,只是一味的低价向其他国家出口稀土原材料和初级产品,而高价向其他国家进口稀土深加工产品,深陷“初级产品比较优势陷阱”,利益微薄。

(3)开发方式的粗放

中国稀土的开发方式包括稀土的开采和分离,中国稀土的开采模式,主要是矿洞开采,一些大型矿洞在大矿业的支持下,都能达到机械化开采,而许多零散的稀土小矿洞,由于大企业不愿意投资,所以都是由小型企业乃至私人老板进行开采,这样就使得开采方式几乎都是由人工进行开采。而稀土的分离,也同样存在着技术层面的问题,稀土分离技术的不成熟,使稀土的分离不能达到标准,不能提炼出高质量的稀土产品。

(4)外资隐性掌控中国稀土供应链

近年来,中国实施的出口配额政策阻断了外资从中国直接大批量采购稀土产品的供应链,导致众多外资纷纷进入中国稀土主产区,直接与国内企业进行合资生产的方式,从而技巧地绕过了中国的出口管制措施,隐性地掌控了中国稀土供应链。这种国外企业采取与中国企业合资方式“曲线救国”,使得我国稀土产品出口贸易条件恶化,在产品出口的价格以及出口量方面受到严重影响,严重削弱了国内企业在出口市场上的竞争力。

(5)走私已成产业链,监控管理困难

由于中国逐渐降低的稀土产品出口配额与国外强劲的市场需求形成鲜明的对比,使得国内许多私人企业进行稀土走私,从中获得巨额利润。据稀土行业协会统计,2009年中国正常的稀土出口量为5万吨,而通过走私流出国门的超过2万吨,走私比例达到正常出口比例的40%左右。2011年海外稀土进口数量统计是中国海关出口数量统计的1.2倍,即走私量是正常出口的120%,走私十分猖獗。

二、出口配额制对我国稀土行业的影响分析

作为世界上稀土资源最丰富的国家,我国在稀土市场上占有92%以上的份额。但一直以来我国处于稀土出口量不断增加,而价格却不断下降的尴尬局面。为改变中国在稀土出口上的被动局面,我国对稀土出口逐步采取了出口配额、出口关税等措施。通过从理论和实际两方面进行分析发现,出口配额制对稀土行业的影响并没有达到预期。

1.理论分析

图3描绘的是中国的出口稀土配额对出口国福利影响的情况。中国面临的稀土的总需求曲线是向下倾斜的(Dd+m),包括国内需求及国外的需求。中国在稀土市场上是大国,表现在图2中就是向下倾斜的国外需求曲线。点A代表无限制贸易下,稀土市场的均衡点,因为中国在稀土的生产上具有比较优势,所以国内封闭价格低于稀土的世界价格。在自由贸易的情况下,中国生产S单位的稀土,消费D1单位的稀土,以Pw的国际价格水平出口(S1-D1)单位的稀土。现在,中国实施出口稀土配额制,配额量为M2(S2-D2),出口商再也不能根据国际市场需求随意出售稀土,厂商面临新的需求曲线为Dd+配额(M2)。国内价格降为Pw*,国内生产者剩余的损失为a+b+c+d+f,消费者剩余的增加为a+b。由于中国是稀土生产和贸易大国,配额的实施将会使得稀土的国际价格上升为P。区域g代表国外消费者多支付的价格总和,假设c部分可以全部转换为配额收益,那么总的配额收益是c+g。整个社会的经济收益净变动为g-(d+f)。如果g小于d+f,整个社会有净损失,但如果g大于d+f,整个社会则可以从配额中获益。出头配额政策对出口国的福利影响与在出口征税情况下相似,出口配额政策对大国的整体利益是有损还是有利也是不确定的。

因此,我国对稀土实施配额制度,对我国的福利影响是不确定的。具体要看在出口配额情况下,贸易条件利得与生产效应+消费效应的大小关系:当贸易条件利得>生产效应+消费效应的时候,我国的福利水平上升;当贸易条件利得<生产效应+消费效应的时候,我国的福利水平降低。

2.实际影响分析

配额制在最初几年对出口影响较大,最近几年已名存实亡,因为很多配额根本就没有用完。数据显示,最近三年的稀土出口配额都略高于3万吨,但2012年实际出口了不到2万吨,2013年和2014年也都没有突破3万吨。

近年来,由于国际市场稀土价格趋高,稀土走私活动猖獗。2011年,中国海关将稀土列为重点打私项目,全年查获稀土走私案件10余起。数据显示,2011年国外海关的稀土进口统计数量,比中国海关的出口统计数量高出1.2倍,也就是说走私量是正常出口量的120%。由此来看,中国此前费劲出台的稀土出口配额限制,基本上没有起到什么作用。

首先,中国政府发布的配额只是一个笼统的数字。然而中国轻稀土存量大、应用广,重稀土资源则稀缺。但由于配额制没有对某种稀土元素的出口进行具体限制,导致一些珍贵的稀土元素仍在源源不断地出口。

其次,出口的前提是开采。尽管中国政府每年都限制稀土的开采量,但稀土的实际产量远远高于国家下达的限额。这个通过对图1和图2的对比较可以明显地发现。

再次,实际开采量的超标,当国内市场需求饱和时,稀土资源便有大量外流的倾向,这种倾向不是配额能够抑制的。中国政府限制出口,但海外市场上需求大于供给,加之高额利润的诱惑,导致稀土走私活动猖獗。2009年前后一年的时间内,中国海关连续破获多起稀土走私大案,涉案稀土总量上万吨,案值2亿多元,这个走私量甚至高于每年中国正式批准的出口配额总量,且呈现逐年递增的趋势。

三、“新常态”下稀土行业的应对策略

1.取消配额制对稀土行业的影响

稀土配额取消意味着更宽松的管制,更自由的竞争,这将是中国稀土产业迈向市场化的开始。市场将在充分竞争的基础上发挥作用,更少的国家干预也契合了本届政府简政放权、用经济手段干预市场的科学发展思路。

此次稀土出口配额的取消将对我国稀土价格、黑色产业链、稀土应用环节产生不同程度的影响。

在价格方面,影响稀土价格的要素主要集中在黑色产业链这一顽疾上。当前,在黑色产业链的冲击下,稀土价格已经处于低谷。数据显示,截至2014年12月,稀土单一氧化物指数跌破100,下滑至95.66,同比下降36.5%。但目前稀土价格已经接近底部,取消出口配额及关税之后,黑色产业链也难以进一步拖累稀土价格。

同时,取消配额后,国外需求方在购买我国稀土产品时将不再受到数量制约,境外稀土需求有可能增加。但鉴于当前稀土国际多元化供给格局已经形成、近年来我国出口配额使用率不高、国际经济形势不乐观等情况,境外稀土需求量不会太明显,对稀土价格的提振作用亦非常有限。

在黑色产业链方面,近年来,在国家有关部门对黑色产业链保持高压打击下,黑色产业链规模已被压缩至较低水平。取消出口配额及关税后,很可能使得违法违规生产规模再次步入扩张通道。其原因是,黑色产业链获得新的销售路径,除了在国内销售外,还可以直接申领出口许可证合法出口,且无关税影响收益,不必再通过走私出境,销售风险降低。

只是,如果单纯取消对稀土的出口管制,带来的一个必然结果是稀土出口市场的混乱,包括中国出口厂商增多,相互压价行为可能再度抬头,最后的结果是国内环境遭殃,资源价值低估,外国厂商受益。最坏的情况是重新回到老路上,国外的企业拿着订单到国内找企业寻求报价,引得企业竞相压价销售,“稀土的价格可能又要回到白菜价'。

因此,在遵从WTO裁决撤销相关出口管制的同时,中国必须改善对稀土等资源性产品的管理制度。

2.应对策略

(1)必须遵从市场规则和国际贸易规则,不必在出口数量上作出硬性规定,避免授人以柄,引发新的很可能败诉的官司。

(2)加强国内监管。稀土市场之所以混乱,很多厂商无序开采,严重破坏环境,走私行为则屡禁不止很大一部分是因为监管的不到位。据不完全统计,2011年海外稀土进口统计是中国海关出口统计的1.2倍,也就是说走私量是正常出口的120%,政府完全可以提高企业开采门槛,对稀土资源开采进行整合,包括推动稀土企业兼并重组,同时严厉打击走私和破坏环境行为。

新的《环境保护法》今年1月1日开始施行。我們要以史上最严环保法实施为契机,整合黑作坊与小企业,支持有能力的稀土开采企业做大做强,同时取消配额管理代之以提高资源税,加强我国在稀土资源方面的定价权与话语权,减少恶性竞争,防止宝贵的稀土资源以白菜价流出。

(3)提高资源税代替关税

为了避免稀土低价出口,国家能掌握一定的稀土定价权,未来国土资源部很可能提高稀土的开采成本,上调稀土矿原矿资源税税额标准,以从量计征改为从价计征作为应对之策。出口税对限制出口的作用立竿见影,但也很容易被人诟病。取消出口税,其结果是出口价降低,但这为提高资源税率创造了条件,国家依然对稀土出口掌握主动权,也不至于因稀土白菜价让大好资源便宜了外国厂商。

当然,对国内稀土使用商而言,稀土内外价格的大致接近,提高了它们的稀土使用成本,从而降低了竞争优势。但市场遵循的是平等竞争,中国制造商也不能总依靠奶瓶,完全可以通过挖潜创新,创造出新的竞争优势。

只要有关部门和地方政府真正从国家长远利益出发,一定会找到应对的策略。我们不能容忍的是,不能做到全国一盘棋,而是各个地方各个企业打起自已的小算盘,舍不得眼前的一点小利益,狂采滥采直至挖光挖尽,留下千古骂名。

(作者单位:云南财经大学经济研究院)

参考文献:

[1] 苏文清.中国稀土产业经济分析与政策研究[M].中国财政经济出版社,2009:270、209.

[2] 程建忠,车丽萍.中国稀土资源开采现状及发展趋势[J],稀土,2010,(2)

[3] 曹开虎.实际产量年年超标稀土开采控制被指形同虚设[N].第一财经日报,2011-04-01

[4] 胡德荣.中国的稀土现状[J].首都师范大学学报(自然科学版)2011,(06)

[5] Kiminory M.Perfect Equilibrium in a Trade Liberalization Game.The American Economic Review,June 1990:480-491

[6] 尚宇.中国稀土产业国际竞争力研究[D].中国地质大学,2011(5)

[7] 史忠良.新编产业经济学[M].北京:中国社会科学出版社.2007.10

[8] 宋洪芳,洪梅.我国稀土产业现状分析及预测[J].稀土信息.2010(1)

[9] 周婧.争夺稀土定价权问题探讨.新西部[J],2009, (02):23-24

[10] 吴荣庆.稀土:战略资源地位F1益上升.中国金属通报[J],2009,(12):32-35

猜你喜欢

疯狂英语·初中版(2023年5期)2023-06-01 12:31:16

四川冶金(2019年5期)2019-12-23 09:04:36

自然资源情报(2018年9期)2018-12-28 01:18:26

资源节约与环保(2018年1期)2018-02-08 02:18:13

新闻前哨(2016年10期)2016-10-31 17:17:40

中国科技博览(2016年18期)2016-10-19 08:30:46

中国市场(2016年33期)2016-10-18 13:03:56

中国市场(2016年33期)2016-10-18 12:30:28

大社会(2016年4期)2016-05-04 03:41:18

中国资源综合利用(2016年5期)2016-02-03 02:56:10