小微企业上规及转型升级的主要影响因素分析

2015-05-30 10:48:04吴鹏跃

中小企业管理与科技·下旬刊 2015年3期

关键词:转型升级

摘要:本文通过对宁波工业小微企业上规及转型升级的主要影响因素进行了分析。结果表明固定资产投入、对外贸易、企业管理对宁波市工业型小微企业上规及转型升级的影响较大,创新对上规及转型升级也有一定的影响。

关键词:工业小微企业 上规升级 转型升级

2008年金融危机后,国家及社会各界开始关注小微企业的发展,小微企业是吸纳就业的“主战场”,是顶住当前经济下行压力的“重要一招”;从长远看,通过扶持小微企业,鼓励大众创业、万众创新,也是推动中国经济持续发展的“重要一招”。在2014年国务院常务会议上李克强总理强调,从眼前看,小微企业的发展还将有助于推进内外联动,成为促进中外经济发展的桥梁,帮助中国优势要素“走出去”,消减国内过剩产能,减轻产业调整、升级的难度和阵痛,从而实现中外“合作共赢,共同发展”。目前小微企业面广、体小、量大,实际需求千差万别。小微企业迫于市场竞争激烈、生存压力大,多数企业进行了转型升级。

国外对小微企业的研究时间较早,研究内容较全面,提供的服务涵盖了融资、技术支持、管理等各个方面,而国内研究的起步时间较晚,对小微企业的研究多为融资问题及生存困境,本文从小微企业自身发展情况对小微企业转型升级的影响因素进行分析。

1 研究情况

1.1 研究对象 本文以宁波市“小升规”培育库的工业小微企业为研究对象,原因是“小升规”培育库的小微企业社会承担力较好,各项数据较其他小微企业完善,介于中大型与一般的微型企业之间,具有一定的代表性和研究意义。

1.2 研究方法 为了解宁波小微企业上规及转型升级的影响因素,本课题就企业创新能力、固定资产、对外贸易、企业管理以及上规扶持政策5个方面进行了分析。

选择“无”得0分,选择其他选项均得1分。进行加分计算,加分成绩越高,说明转型升级情况越好。

1.3 数据收集 通过走访宁波周边小微企业获得财务数据(数据截止时间为2014年8月),根据宁波市统计局统计,截至2014年宁波全市共有规模以下工业企业11.8万家,本次走访共涉及宁波市16个县(市)区,按小微企业分布情况分配样本数,鄞州、余姚、宁海为调查企业数量前三位,共计发放问卷378份。

2 实证分析及结果

2.1 固定资产投入对上规及转型升级影响较大 一般而言,企业的固定资产越多,能进行投资生产的资本就越多,固定资产再生产活动就活跃,对上规及转型升级就做的越好。

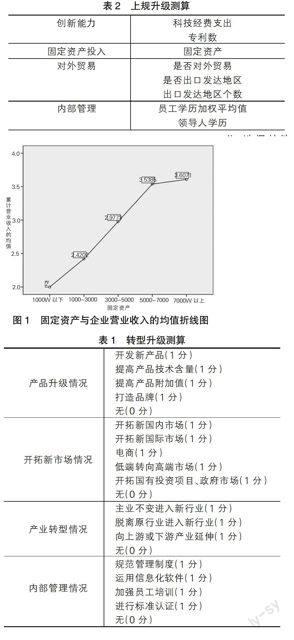

2.1.1 固定资产投入对上规升级影响较大。为了解固定资产是否与企业上规升级有关,进行固定资产与累计营业收入相关性检验,结果显示两者的相关系数为0.473,所以两者为正向的显著线性相关。

进一步探讨企业上规升级的新情况。从图中可以发现,随着固定资产的增加,企业的营业收入也增加。尤其在1000万以下,1000~3000万,3000~5000万之间以直线的方式上涨,斜度较高,表示增加较快,而5000~7000万,7000万以上的直线却相对较缓,表示增加的速度有所下降。

企业的固定资产与累计营业收入是作用力与反作用力的关系,固定资产的投资需要考虑企业各方面因素,企业的固定资产越多,说明累计营业收入越多,通过固定资产投资,创造更多的收入,获取更大的利润;反之,营业收入越多,固定资产越多,因为只有企业收入增加,才能进行更多的固定资产投资,更多的再生产运动,两者相互促进、相辅相成。

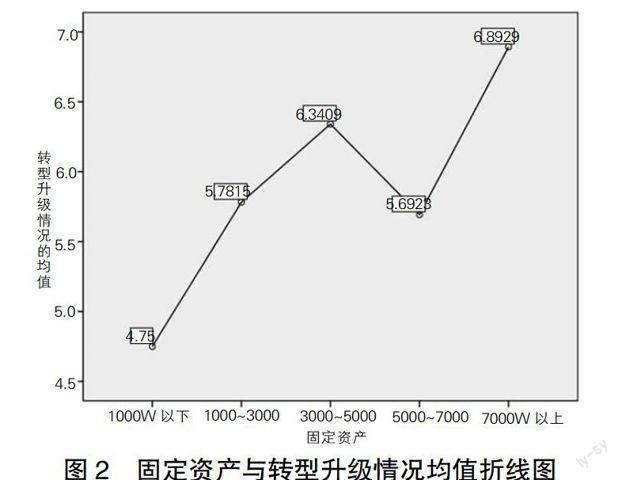

2.1.2 固定资产投入对转型升级显著影响较大。为了解固定资产对企业转型的影响,先对企业资产与企业转型情况的方差齐性检验。结果显示显著性概率P值为0.059,大于0.05,说明具有方差齐次性,再用LSD法对各个水平的均值进行计算,发现资产小于1000万与3000-5000万、5000-7000万,7000万以上的显著性均小于0.05,其余分组间不存在显著差异。

进一步探讨企业的固定资产对转型升级的影响。从图中可看出,固定资产小于1000万的企业转型升级情况最差;在7000万以上的转型情况最好;5000-7000万之间的企业转型升级情况有明显下降趋势,说明企业在这一阶段遇到的困难较多。

总体来说,随着企业固定资产的增加企业的转型升级做的越好。企业的固定资产投资越多,企业的再生产运动就越活跃,通过固定资产投资来促进企业产业升级,优化生产力布局,提高企业经济发展水平与质量。

2.2 对外贸易对上规及转型升级作用较大 一般而言,企业与国外交流的越密切,越容易学习国外小微企业上规及转型升级的经验,在上规及转型升级方面做的更好。

2.2.1 对外贸易对上规升级的作用较大。为了解对外贸易是否对小微企业上规升级有影响,进行分析。首先对是否有出口地与营业收入的增长率进行独立样本t检验的方法,结果显示该检验对应的概率P值为0.029,说明是否有出口贸易对一个企业的营业收入有重要的影响。

进一步对是否出口发达地区与企业的营业收入增长率、出口交货值的增长率进行分析,发现有显著性差异,说明出口发达地区对企业营业收入的增长及出口交货值的增长有一定的影响。

再对出口发达地区的个数与企业的营业收入的增长率、出口交货值增长率、产成品的增长率、利润总额的增长率进行相关性检验,发现出口发达地区的数量与出口交货值增长率有显著线性相关,而与其他变量无线性相关。说明发达地区的外贸需求较高,对外贸易的经济额度较大,但是与利润总额的增長率无关,说明企业产品的附加值不高、科技含量不高,处于产业链的低端,只是进行简单的贸易加工,核心竞争力不强,对外贸易只是数量大,而利润小。

2.2.2 对外贸易对转型升级的作用较大。为了解对外贸易是否对小微企业转型升级影响,先对有无对外贸易与转型情况进行分析,发现不存在显著相关。再对有对外贸易的企业进行是否出口发达地区与转型升级情况分析,发现存在显著性差异。

再进一步对出口发达地区的个数与转型升级情况进行分析,发现两者显著性概率的P值为0.570,大于0.05,说明具有方差齐次性,再用LSD法对各个水平的均值进行计算,发现没有出口发达地区的与有2个出口发达地区之间、有1个出口发达地区与出口2个发达地区的显著性概率也小于0.05,存在显著性差异。

进一步探讨出口发达地区个数对转型升级的影响,发现出口发达地区个数与转型升级情况呈上升趋势,说明出口发达地区的个数越多,转型升级的情况就越好。

出口发达地区的个数越多,与发达地区的交流越频繁,发达地区的先进技术会对国内小微企业起到一定的促进作用,能较好的促进企业转型升级。

2.3 企业管理对上规及转型升级影响促进较大 一个企业的发展离不开每一个员工的努力工作,员工是企业机体的细胞,是企业最大的财富,优秀的企业要有敬业的员工来支撑。

2.3.1 企业管理对上规升级促进较大。为了解员工学历与企业上规升级之间的关系,对两者进行卡方检验,结果显示渐进显著性为0,小于0.05,说明员工学历与企业上规升级存在明显的差别。进一步分析员工学历对企业的影响,发现员工学历加权平均值与营业收入同比增长率呈上升趋势,说明随着整体学历的提高,企业的营业收入增长率也随之上升,因为员工的学历越高,具备的专业理论、专业技术、专业技能越多,有较好的知识与技能做支撑,对企业的上规升级越有利。

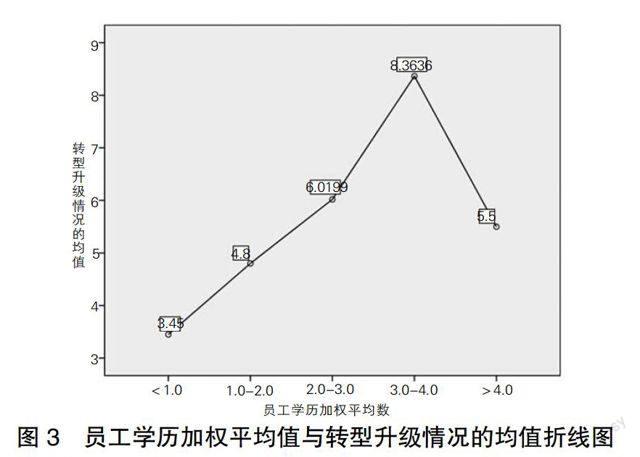

2.3.2 企业管理对转型升级的促进较大。为了解企业管理与转型升级的情况,对员工加权平均学历与转型升级情况进行分析,结果显示小学以下与初中、高中或大专之间的显著性概率均小于0.05,存在显著性差异。小学与高中或大专之间,初中与高中或大专之间的显著性概率也小于0.05,存在显著性差异。

图3为员工学历加权平均数与转型升级情况均值折线图,进一步探讨从图中可看出,整体学历为3.0-4.0的企业转型情况最好;整体学历小于1.0的企业转型升级情况最差。而员工整体学历达到4.0以上的时候,转型升级情况却有所下降,说明这些企业属于高科技企业,已经完成了转型升级。

从以上分析可以看出,企业人员的学历越高转型升级情况越好,表明企业人员知识越多对企业的发展越有利。现在世界已进入知识经济时代,知识信息更新的速度越来越快,企业的发展离不开每一个员工,这就需要员工不断接收新知识、新技术及时进行知识更新。

2.4 企业创新能力对上规及转型升级影响一般 一般而言,科技经费支出越多,企业在产品升级等方面就做的越多,相应的主营业务收入也越多,即不同的科研经费所带来的收益是不同的。

2.4.1 企业创新能力对上规升级影响一般。为了解企业创新能力对上规升级是否有影响,首先对科技经费支出与累计营业收入进行相关性分析,结果显示两者相关系数为0.167,表示两变量为低度线性相关。再对科技经费支出与累计营业收入增长率进行相关性分析,发现同样存在低度线性相关。因此科技经费支出与累计营业收入、累计营业收入增长率有正相关关系,随着科技经费支出的增加,累计营业收入也会在一定程度上有所增加,增长的速度加快。

再对企业申请的专利数与累计营业收入、累计营业收入增长率进行相关性分析,发现专利与累计营业收入、累计营业收入增长率无显著相关性。

总体来说,随着科技经费支出的增加,累计营业收入、累计营业收入增长率会随之一定程度的增加,但增长不够显著。因为随着科技经费的支出,产品的种类、附加值、科技等就越多越好。而专利与累计营业收入没有显著相关性,说明专利的成功转化成果不佳,也可能是专利的本身质量不高,企业申请专利也许只是为了获得政府的补贴,缺乏创新性和实用价值,真正投入生产的较少。

2.4.2 企业创新能力对转型升级影响一般。为了解企业创新能力对转型升级是否有影响,对科技经费支出与转型升级总情况、产品升级情况进行相关系数检验,结果显示科技经费支出与转型升级总情况的相关系数为0.151,小于0.3,说明两变量为低度线性正相关关系,可以认为随着科技经费支出的增加,企业的转型升级情况就做的越好。

科技经费支出与企业产品升级情况进行相关性系数为0.210,小于0.3,我们同样可以认为随着科技经费支出的增加,企业的产品升级情况就做的越好。

从结果来看,科技经费支出与企业产品升级情况进行相关性系数为0.210,大于科技经费支出与转型升级总情况的相关系數为0.151,0.210>0.151,这说明科技经费支出与企业产品升级的线性关系较转型升级情况显著,科技经费支出与转型升级情况中的产品升级相关性更大,企业在科技经费支出后,对产品的转型升级方面做的较多,情况较好。企业创新能力对企业转型升级,尤其是产品升级影响较大,这表明企业创新能力对企业转型升级存在一定促进作用。

3 研究结论及建议

3.1 结论 本文通过分析得出,在目前阶段,固定资产投入、对外贸易、企业管理对宁波工业型小微企业上规及转型升级的影响较大,创新能力对上规及转型升级也有一定的影响,为加快小微企业的转型升级,必须从增加固定资产的投入、加强对外贸易、提高员工素质、提高创新能力几方面着手。

3.2 建议 ①营造良好的创新环境。企业的创新能力能够促进企业上规升级,政府应完善政府的宏观调控功能,充分发挥其规划和政策的导向作用,形成高效的宏观科技管理体系。其次,加强培育企业的创新能力,营造良好的创新环境,建立健全法律法规体系,规范科技创新行为、保障科技创新者的权益,激励企业进行科技创新。②加强对外贸易。小微企业的外贸业务对其的发展有着较为显著的作用,但在其过程中要注意提升产品的核心竞争力,防止沦为出口地的加工厂,就目前来看,小微企业的出口交货量较多,利润增长较少,表明其业务主要在价值链的底端,因此小微企业在对外贸易中要注重学习出口发达地区的先进技术,提升自身的竞争力。③加大固定资产投入。固定资产投入对小微企业的上规及转型升级都有显著影响,为加快企业的转型升级,必须继续增加固定资产投入。因此,促进小微企业发展必须鼓励小微企业固定资产投入,对小微企业固定资产投入给予政策上的扶持,如小微企业购买设备给予一定的补贴,鼓励小微进行固定资产投入。其次,政府可以帮助进一步完善固定资产租赁市场,租赁既可以解决小微企业资金不足的难题,成为小微企业取得固定资产的途径之一,又可以提高社会资源的利用程度。政府应从政策上鼓励小微企业租赁经营,促进租赁市场的建立和发展,从而促进小微企业发展。④提高企业员工整体素质。现在世界已进入知识经济时代,知识信息更新的速度越来越快,企业的发展离不开每一个员工,这就需要员工不断接收新知识、新技术及时进行知识更新。企业要提高企业人员整体素质,如车间人员、财务人员进行岗位培训,获取相应岗位的职业资格,提升自身的岗位操作水平,积极鼓励和引导员工学习新知识、新技术,同时要鼓励员工加强主动性,努力学习,以适应新的发展形势。同时加快科技人才的培养和引进,为企业上规升级提供智力支持,有效解决用工和人才困难。

参考文献:

[1]马章良.浙江对外贸易与产业结构转型升级关系的实证研究[J].经济导刊,2012,06:82-83.

[2]王殊秋.浅议企业固定资产投资管理的若干问题[J].全国商情(理论研究),2013,24:31-32.

[3]迟淑贤.中小企业固定资产投资与决策分析[J].赤峰学院学报(自然科学版),2011,03:58-61.

[4]赵伟,姜莹.全球化背景下提高企业员工素质的必要性及措施[J].沈阳建筑大学学报(社会科学版),2006,02:126-128.

基金项目:宁波工业经济研究院课题成果(NBGJS1403)“宁波市小微企业发展现状及上规升级研究”,课题组成员:马永祥、王懿栋、罗丽、尤阳立军、杜云峰、吴鹏跃。

猜你喜欢

企业导报(2016年20期)2016-11-05 18:59:31

企业导报(2016年20期)2016-11-05 18:41:27

商业会计(2016年15期)2016-10-21 08:31:27

经营者(2016年12期)2016-10-21 08:04:47

现代经济信息(2016年19期)2016-10-20 16:38:19

人民论坛(2016年27期)2016-10-14 13:21:54

中国记者(2016年6期)2016-08-26 12:51:38

企业导报(2016年10期)2016-06-04 11:26:50

企业导报(2016年6期)2016-04-21 16:27:35

商情(2016年11期)2016-04-15 19:56:07