情绪投资组合模型及其实证分析

2015-05-30 10:48:04管河山刘玎玎谢天

金融发展研究 2015年3期

管河山 刘玎玎 谢天

摘 要:投资者情绪对其决策有直接的影响,投资者的风险厌恶系数与其已有的投资业绩有关。本文在假设投资者风险厌恶且其风险厌恶系数受其损益情绪影响的条件下,以投资者损益情绪效用最大化为决策目标,建立基于投资者损益情绪的投资组合模型,有效地刻画出投资者的损益情绪对投资组合决策的影响。采用上证市场的行业指数进行实证分析,并与Markowitz模型进行对比,结果表明,情绪投资组合模型的组合效果更好。

关键词:前景理论;情绪;投资组合

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2015)03-0024-06

一、前言

预期效用 (expected utility )理论描述了理性经济人在风险条件下的决策行为,即在一定的预算约束下追求财富的期望效用最大化。由于人类的情感、认知等许多复杂心理因素会直接影响到投资者的决策活动,学者们试图将心理学的结论引入到投资决策问题中去。投资者对资产的效用感知与个人对资产的风险认知有重要关系。塞勒(Thaler,2005)认为投资者的风险厌恶系数与投资者之前的投资业绩有关。卡内曼和特韦尔斯基(Kahneman和 Tversky)在1979年提出,投资者应以参照点作为衡量各备选方案的“收益”和“损失”的心理特征,他指出:决策者在收益的情况下是风险规避的,在损失的情况下是风险偏好的,并且在损失时感到的痛苦远大于在收益时获得的喜悦。这一理论能更准确更实际地反映决策者的风险偏好。本文通过引入行为因素来修正效用函数,力求采用新的效用函数更好地描述投资者的行为特点。

行为金融学主要应用心理科学的研究成果来刻画投资者非理性行为对金融市场的影响。行为金融学对理性假设修正的主要出发点可以分为基于偏好的模型和基于信念的模型。基于偏好的行为金融模型往往只关注各种市场异常现象的单独确认和异常解释,基于信念的模型主要应用的心理学基础是情感心理学和认知方式及认知偏差。近年来,投资者信念的表现——投资者情绪,成为行为金融的研究热点。

投资者情绪指投资者基于对资产未来现金流和投资风险的预期而形成的一种信念(贝克和柯勒,2006)。本文开展投资者情绪方面的行为金融理论探讨,首先通过引入投资者情绪对风险厌恶系数进行修正,在此基础上建立修正效用函数,使得投资者对投资策略价值的判断更符合现实金融市场的实际决策情形,并采用传统的Markowitz模型进行对比研究。

二、基于前景理论的损益风险认知函数

卡内曼和特韦尔斯基(1979)首次提出行为金融学应用广泛的偏好理论——前景理论(prospect theory)。不同于传统的金融效用理论,前景理论认为决策者不再以财富的绝对值作为价值的度量,而是以财富的相对变化作为价值的度量,决策者将各种可能的决策结果作为相对于一个参照点(reference point)的利得(gains)或者损失(losses)。价值函数反映了决策中三个显著的心理特征: 第一,价值函数以财富相对于参考点的变化作为财富价值的度量,表明决策者关注的不仅是财富水平;第二,价值函数为 S 型函数, 面对利得(x>0)和损失(x<0)时凸性不同;第三,价值函数在损失区域的斜率比利得区域的斜率陡。

相对于最终财富,投资者往往更关注财富的相对变化,它是以某个收益水平作为参考值,超出参考值则情绪高涨,低于参考值则情绪低落。投资者的风险认知受财富损益变化的情绪影响,因此,必将对投资策略的效用值形成新的估计。

根据前景理论,从投资者情绪角度对风险厌恶系数进行分析,可以肯定的是:当投资者处于损失状态时,情绪低落且激愤,更加倾向于冒险,风险厌恶系数减小;当投资者处于收益状态时,情绪高涨且平和,更加趋于保守,风险厌恶系数增加。这表明:投资者的风险厌恶系数与其损益情绪有关,当投资者处于损失状态时,对损失不敏感,风险厌恶系数较小;当投资者获得收益时,对损失更加敏感,风险厌恶系数较大。综上所述,投资者的损益情绪对风险厌恶系数有着重要的影响,不同程度的损益状态对风险厌恶系数具有不同程度的情绪影响。

采用投资者损益情绪函数S来刻画投资者的心理特征,将符合两个基本的特征:(1)损益情绪函数表明投资者关注的不仅是财富的水平,更关注财富的变化情况,损失会使得投资者的损失敏感度降低,而获益会使投资者更加趋于损失规避;(2)投资者对于财富损失和获益的反应不同,其中对于损失的反应比对同等大小盈利的反应更为激烈。

三、损益情绪

(一)损益情绪分析

构建以财富损失为变量的损益情绪函数S ,s>0时为获益,s<0时为损失,则函数满足以下三个条件:第一,投资者的财富增加时,风险厌恶系数增加,反之则减小,投资者的财富没有变化时投资者的损益情绪对其风险认知没有影响。即当s>0时,S(s)>0;当s<0时,S(s)>0;当s=0时,S(s)=1。第二,对损失和获益的差异性,损益情绪函数在损失区域的斜率比利得区域的斜率陡,即当s>0时,S(s) 综合上述条件,对于损益情绪函数,我们采用分段函数来描述: [S(s)=f(s),s>01,s=0g(s),s<0] (1) 其中, f (s)>0为s 的单调增函数, g(s)>0为s 的单调增函数,且分别满足: [f(s):f(s)>1,s>0f(s)=1,s=0] (2) [g(s):g(s)=1,s=00 当投资者获益(s>0)时,f(s )> 1表明投资者风险厌恶系数增大,更加保守,需要更多的收益才能进一步提高效用程度;同样当投资者损失(s<0)时,0

[A(s)=A0f(s),s>0A0,s=0A0g(s),s<0] (4)

(二)损益情绪风险系数

前景理论中,卡内曼对价值函数的描述是用分段的指数函数表示的,有研究学者将基于投资者情绪的认知函数表示为分段的指数函数。而本文根据前部分对模型的描述,可以初步推断出:在s>0部分,损益情绪影响函数可以采用一个对数函数来描述;在s<0部分,损益情绪影响函数可以采用一个指数函数来描述;两者衔接于点(0,1),因此本文假设损益情绪影响函数为:

[S(s)=sα+1,s>01, s=0-λ(-s)β+1, s<0] (5)

此时,损益情绪风险厌恶系数为:

[A(s)=A0(sα+1), s>0A0,s=0A0[-λ(-s)β+1],s<0] (6)

研究表明,投资者损失一笔钱所感受到的不快,相当于赢得同样量的一笔钱所带来的愉悦的2倍。为具体模拟损益情绪的作用,本文在满足前景理论以及损益情绪函数的约束条件情况下,将损益情绪影响函数具体表示为以下形式:

[S(s):f(s)=sα+1, s>01, s=0g(s)=-2(-s)α+1,s<0] (7)

模型中α为投资者的损益影响系数,其值的大小反映了投资者对损益变化的敏感程度,α值越大,表明投资者对财富的损失和获得反应越敏感;α值越小,表明投资者对财富的损失和获得反应越迟钝。对于α的值,为了避免经验值和个体差异的影响,本文将采用多次取值的方法,对尽可能多的情况进行讨论。一般情况下,投资者的风险厌恶系数为 A0 = 2.7063。将投资者损益情绪影响函数代入到风险厌恶系数中,构建出损益情绪风险厌恶系数函数,如下所示:

[A(s):A0[sα+1], s>0A0,s=0A0[-2(-s)α+1],s<0] (8)

四、基于损益情绪的投资组合模型

(一)基于损益情绪的效用函数

预期效用理论认为投资者是理性的,市场是有效的,在不确定性条件下进行决策时需遵从传递性、可替代性和恒定性等原则,但事实并非如此。人们对待风险的态度并不像预期效用理论中所认为的那样是无差别的,而是有显著的不同。研究发现,人们面对低风险时表现出风险厌恶,而面对高风险时却表现出风险偏好,这就是“弗里德曼—萨维奇困惑”。在现实中投资者总是会受到来自各方面的因素影响,其行为会系统性地偏离预期效用理论的预测结果。现实生活中存在的违背预期效用理论的现象有:确定性效应、反射效应、偏好反转、隔离效应等。

确定性效应是指与不确定性的结果相比,人们对具有确定性的结果赋予更大的权重(即使不确定的结果可能具有更大利益),这与期望效用理论相悖。卡内曼和特韦尔斯基(1979)根据所做的心理学实验结果提出了反射效应。反射效应是指人们面对盈利和损失时会有不同的选择,当人们遭受损失时,会更倾向于风险,而盈利时则更坚守风险规避。人们关注的是相对于某个参考点的财富变动而不是最终财富的位置。参考点是指人们对财富的期望值,实际收益高于期望值相当于盈利,低于期望值则被认为是损失。财富的损益变化影响投资者的风险认知,进而影响投资者的投资决策。

在传统的预期效用模型中,投资者的效用仅是期末财富的函数,前景理论中的效用函数与预期效用理论不同,它反映的是决策者对结果的主观价值。本文以预期财富为参照点,探讨因期末财富和预期财富的差距引起的投资者情绪波动,给投资者风险偏好带来的情绪影响,进而产生情绪效用。将损益情绪函数表示为期末财富和预期财富共同的函数,结合上文中的损益情绪风险厌恶系数函数和传统的效用函数,定义新的损益情绪效用函数,如下所示:

[U=rω-12Asω'cov(r)ω] (9)

其中,AS为损益情绪风险厌恶系数,是期末财富和预期财富共同的函数,r为资产的收益率向量,ω为各资产分配权重向量,ωr为投资组合预期收益率,1/2Asωcov(r)ω为投资者对资产组合的基于损益的情绪风险认知。

损益情绪效用函数反映出:当投资者的投资决策结果低于预期的结果时,会更倾向于风险,风险厌恶系数降低,较少的收益实现就可以使得投资者对财富变化的效用感受更深一层;当投资者的投资决策结果高于预期结果时,则更坚守风险规避,风险厌恶系数升高,需要较多的收益才能打开投资者的心理防备,使得其对财富变化的效用感受增加;当投资者的投资决策结果等于预期结果时,损益情绪效用函数呈现出一般的效用函数形式。

(二)基于损益情绪的投资组合模型

大量理论研究、调查及实证研究(邹红和喻开志,2010;杨贝,2014;朱朝晖和黄文胜,2013;谢军和杨春鹏,2012)表明,投资者情绪是影响投资者进行资产选择的重要因素。本文建立基于损益情绪的最优投资组合模型,对资产投资组合进行分析。考虑到投资者的风险厌恶系数与投资者之前的投资业绩有关,不同的财富变化影响投资者,产生不同的风险厌恶系数。本文假定投资者风险厌恶程度受其情绪影响,在此基础上构建投资者损益情绪效用ωr-1/2Asωcov(r)ω,并以其最大化为决策目标,构建基于损益情绪(风险厌恶系数)的投资组合模型。

假设 1, 2, …, T 期的各资产在各时刻收益率信息是公开的。投资者在第 T 期时构建投资组合以使得 T+1 期时获得满意的回报。假定预期财富值为EW,期末财富为W,存在N种风险资产,ri表示第i种风险资产的收益率,Eri表示第i种风险资产的期望值,ωi表示第i种风险资产的财富分配权重。定义期末投资者财富为第 T 期时的实际收益,则第 T 期时的损益值S为第 T 期时的实际收益与第 T 期时的预期收益(由历史数据计算得到)的差,如下所示:

[S=WT-EWT] (10)

在马克维茨模型的基础上构建如下基于损益情绪的最优投资组合模型:

[Max U:Erω-12A0[(W-EW)α+1]ω'cov(r)ω, W-EW>0Erω-12A0ω'cov(r)ω, W-EW=0Erω-12A0[-2(EW-W)α+1]ω'cov(r)ω,W-EW<0s.t ω'1=10<ωi<1 (11)]

其中1为单位向量,ωi为资产i的投资权重。通过对模型(11)的求解,可以找出最优组合中各资产的投资比例。

损益情绪的投资组合模型表明投资者情绪是投资者进行资产选择的重要因素。财富损益的变化引起的投资者情绪的高涨(低落),使得投资者对风险的态度产生了影响,改变了投资者的决策,从而对投资组合产生系统影响。投资者情绪的产生源于投资决策的结果与预期收益的差距。如果不考虑收入差距引起的投资者情绪的影响,基于损益情绪的投资组合将退化成马克维茨模型,将无法分析投资者的风险认知变化与情感特征。总之,本文通过定义损益情绪风险厌恶系数函数,构建基于损益情绪的投资组合模型,反映了复杂的投资者心理、情感特征,使得投资组合模型更接近于金融市场的现实状况。

五、实证分析

本文采用沪市行业指数数据来进行实证研究。数据来源于新浪财经网站,依照上海证券交易所的划分原则,将全行业划分为金融、信息、消费、工业、可选消费、公用事业、材料、医药、电信、能源10个板块。采用上证行业指数第三季度(7月、8月、9月)的历史交易数据,运用基于损益情绪的最优投资组合模型进行资产配置,以期获得良好的收益。由2014年股市行情信息可知,2014年牛市初显,股市频创新高。各行业指数均表现良好,因此,由10只上证综合行业指数构建的投资组合能够具有良好的表现。

本文实证中,α取0.1—0.9共9个数值,对模型的效果进行讨论,避免了在经验值和个体差异方面的影响。

(一)数据说明

本文采用上证行业指数7、8月份的历史交易数据,运用马克维茨模型构建投资组合,作为实证分析的对象,对该组合9月份的组合收益进行预测,在此基础上构建基于9月份的损益情绪投资组合,对原有投资组合的资产配置进行更新。本文实证中所采用的股市历史交易数据如下表:

(二)实证说明

实证分析中,期末财富为9月份各只股票的实际收益率的均值与原资产配置比例的乘积:[W=E(r9)iωi],预期财富为依据7、8月份历史收益率的均值所计算的各只股票预期收益率与原资产配置比例的乘积:[EW=E(r7、8)iωi],则9月份原投资组合的损益值为[s=W-EW]。

接下来,采用基于损益情绪的最优投资组合模型求解投资组合的资产配置比例,并与传统的马克维茨模型投资组合进行比较。

本文采用上证交易所公布的个股收盘价作为该股票的日价格,在此基础上计算股票的收益率,计算公式为:[rt=pt-pt-1pt-1,t=2,3,4,...]。定义个股收益率的均值作为该股票的预期收益率,即[Er=1ni=1nri]。

(三)实验结果与分析

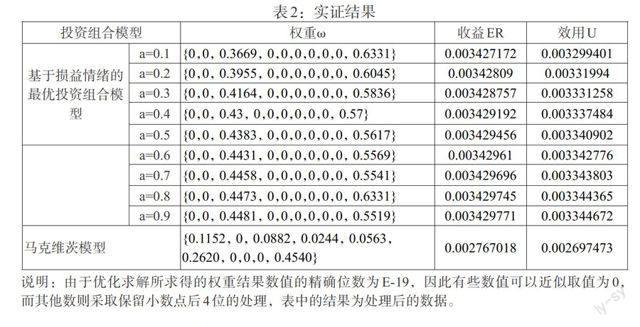

本文通过实证对传统的Markowitz投资组合模型和基于损益情绪的投资组合模型进行对比研究。运用Matlab对两组投资组合模型进行优化求解,求得结果见表2。

由表2实证结果数据可以得知,基于损益情绪的最优投资组合模型的组合收益均大于0.003427,效用值均在0.003299以上,而传统的马克维茨模型的组合收益仅为0.002767,效用值为0.002697。整体看来,不论是从投资组合的收益状况还是投资者的感受方面来说,基于损益情绪的最优投资组合模型所作出的决策方案都比依据传统的马克维茨模型所作出的决策方案的实际效果要好。

从资产配置比例上来看,基于损益情绪的最优投资组合模型的投资比例倾向于将财富重点投资于某几个更有投资价值的行业,而不是像马克维茨模型一样将资产投资于大部分行业。这说明,由于受投资者情绪的影响,基于上一期的投资收入状况,投资者对下一期的投资目标产生了偏好,更加看好某些行业,对另一些行业不再关注。此外,这同样反映了,受投资者情绪的影响,投资者的风险偏好明显发生变化。投资者摈弃了传统的充分分散投资以降低投资风险的做法,而选择了分散度较好但获益高的高风险高收益的投资方式。这说明投资者因资产的损益变化产生的心理活动,能够显著地改变投资者对风险的看法,进而影响其对投资组合方式的选择。

从表2中我们还发现,随着α值的变大,投资者在所选的两个行业之间的资产配置权重的差距越来越小,倾向于“平均分配”,且其构建的投资组合的收益也随着α值的变大而增加,同样,效用值也随着α值的变大而升高。α值的增加表明投资者对财富变化的敏感程度变大,损益情绪影响函数的曲线更陡,从侧面反映了投资者对损益风险的敏感性增大时,财富的损益变化能够更显著地影响投资者的风险偏好。当投资者具有更敏锐的损益感受时,微小的财富变化都会引起较大的风险偏好波动,面对不确定性的未来,投资者都有趋向于安全的“本能”,投资者在α值增大时选择平均分配财产,也是一种对冲思想的表现。

六、结论

本文以前景理论为基础,在传统效用函数中引入反映财富变化的投资者损益情绪因素,构建基于损益情绪的风险厌恶系数,给出了修正的效用函数,在此基础上构建投资组合模型。实证研究发现,基于损益情绪的投资组合模型比传统的马克维茨模型具有更好的实用效果。它反映了投资者的普遍心理特征,更适用于复杂多变的现实金融市场。不同损益情况下,投资者情绪将对投资价值、风险的判断产生不同程度的影响,这将导致投资者选择不同的投资组合。因此投资者们可以根据其当前的投资收益情况,对接下来的投资组合进行阶段性调整,以求达到最大收益。

本文的模型引入了由财富损益引发的情绪因子,研究了其对投资者决策效用的影响,但没有考虑到市场中的外在情绪干扰对投资者风险态度的影响。而且,模型以资产的方差作为风险的度量,不能够充分考虑投资者对风险的认知特征。此外,本文实证所用的数据为2014年第三季度的历史数据,虽然具有较好的预测性与应用效果,但其特殊性也使得模型的探讨不够全面。因此,在损益情绪的视角下,本文构建的最优投资组合模型具有更深一步的研究空间。

参考文献:

[1]Thaler R H,2005. Advances in behavioral finance [M].Volume II,New York:Published by New York Princeton University.

[2]Kahneman D,Tversky A,1979. Prospect theory:an analysis of decision under risk[J].Econometrica,47.

[3]Baker M,Wurgler J,2006. Investor sentiment and the cross-section of stock returns[J].Journal of Finance,61.

[4]张强,杨淑娥.噪音交易、投资者情绪波动与股票收益[J].系统工程理论与实践,2009,29(3).

[5]谢军.情绪投资组合研究[D].华南理工大学,2012.

[6]赵新顺.行为金融与投资行为[M].社会科学文献出版社,2005.

[7]邹红,喻开志.我国城镇居民家庭资产选择行为研究[J].金融发展研究,2010,(9).

[8]杨贝.我国城镇家庭金融资产选择的统计研究[J].商情,2014,(26).

[9]朱朝晖,黄文胜.上市公司无形资产投资:迎合了投资者情绪吗?[C].中国会计学会2013年学术年会论文集,2013.

[10]谢军,杨春鹏.风险分散不足与投资者情绪——基于情绪认知的行为投资组合研究[J].软科学,2012,26(8).

猜你喜欢

风流一代·青春(2018年4期)2018-04-19 16:18:48

风流一代·青春(2018年3期)2018-03-15 17:07:26

风流一代·青春(2018年2期)2018-02-26 15:27:06

风流一代·青春(2017年6期)2018-02-14 19:28:55

风流一代·青春(2017年5期)2018-02-14 09:32:37

商情(2016年43期)2016-12-23 14:27:30

新教育时代·教师版(2016年25期)2016-12-06 08:05:56

商场现代化(2016年19期)2016-07-29 18:08:31

中国市场(2016年24期)2016-07-06 16:35:24

消费导刊(2015年4期)2015-06-23 16:59:32