我国民间金融监管问题及其法律治理路径研究

2015-05-30 10:48:04张玉南

中国市场 2015年35期

张玉南

[摘要]经济发展的强劲需求与正规金融的滞后促进了我国民间金融的发展,作为正规金融的重要补充,民间金融在我国的市场经济中发挥着越来越不可代替的作用,然而,因其本身隐蔽且不规范的特点,我国民间金融乱象十分严重,迫切需要加强对其的监管,引导其健康发展。本文首先从我国民间金融的发展概况出发,介绍了我国民间金融的概念、形式、特征等情况,进而描述了我国民间金融监管中存在的主要问题,最后针对监管中存在的问题在法律层次上提出相应的对策建议。

[关键词]民间金融;金融监管;监管对策;民间借贷

[DOI]1013939/jcnkizgsc201535042

1我国民间金融的发展概况

11我国民间金融的概念界定

关于民间金融的定义,学术界一直都没有一致的观点,有人认为“民间借贷是指个人与个人、个人与企业、企业与企业之间的资金筹措活动”。有人认为“民间金融是指未经政府登记或审批,形式上较为隐蔽的、半公开或不公开的自发性金融活动。这种金融活动脱离我国的货币政策、宏观调控和人民银行监管,不为各类统计报表所记录,在正式金融体系的会计条目中得不到反映,也不向政府有关部门申报纳税的金融活动”。

但大部分人认为,民间金融是相对于正规金融而言的,主要是指游离于国家金融体系之外的,不受中央银行和金融监管机构控制的,依赖于私人间的关系开展的资金融通活动。以是否符合商业银行法和公司法作为判断标准,凡是没有经过国家工商行政部门注册登记的各种金融组织形式、金融行为、金融市场以及金融主体都属于民间金融范畴。

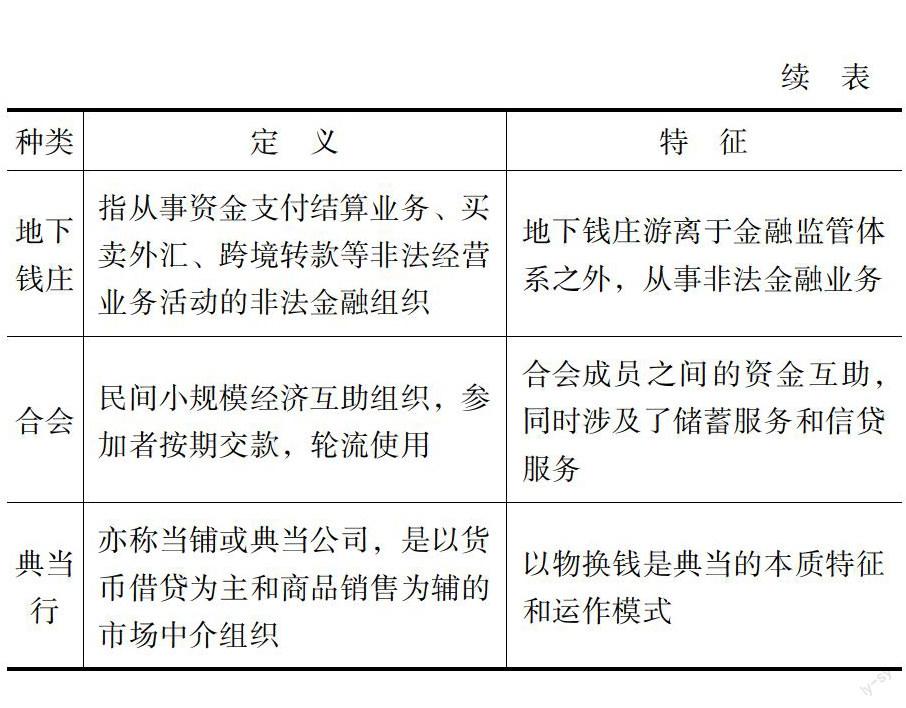

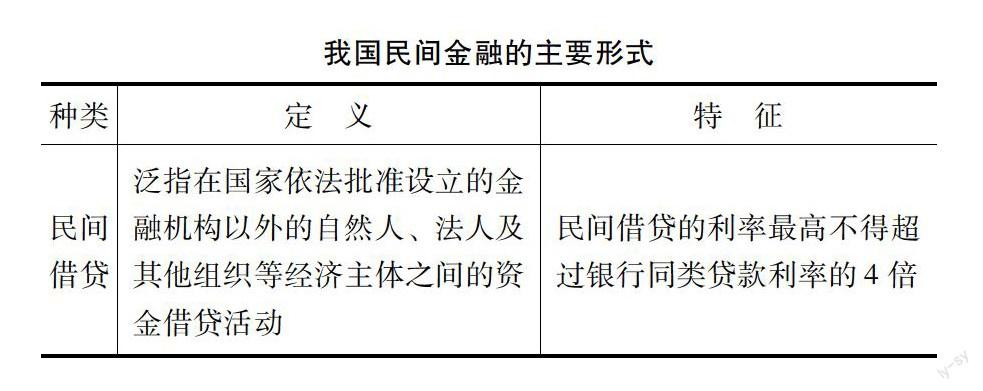

12我国民间金融的主要形式

目前,我国民间金融的形式种类繁多,并且地域性非常明显,主要集中在山西、江浙、广东、福建等地区,与正规金融既补充又存在一定的冲突。本文主要介绍以下几种形式(见下表):

13我国民间金融的基本特征

131我国民间金融的优势:方便灵活,时效性强,补充正规金融不足

民间金融的方便灵活性使其具有正规金融难以忽视的重要作用。民间借贷机构对借贷条件要求却相对正规金融较为宽松,只要借贷企业能提供有效保证,及时还款,就可以提供借贷给中小企业,及时解决了中小企业资金短缺的问题,有效弥补了正规金融的不足。

132我国民间金融的劣势:操作随意,利率较高

民间金融资金借贷大多采用信用放款方式,依靠血缘、地缘和业缘进行借贷,法律约束力和保障能力较差。此外,民间借贷手续简单,很少有人到公证部门公证,也没有规范的民间借贷合同对借贷的利率、金额、偿还时间以及权利、责任等进行明确规定。

2我国民间金融监管中存在的问题

21监管的法律依据不明确

我国法律对民间借贷效力的认定并不统一,借贷主体不同导致法律认定不同。具体来说,个人之间、个人与企业间的借贷被认为合法有效,而企业之间的拆借被认定为违法无效,法律对其规定是:公民与非金融企业之间的借贷属于民间借贷,只要双方当事人意见表示真实即可认定有效。 法律性质的模糊使得中小企业在进行民间借贷时承担了较高的法律风险。

22监管的专业法律空白

迄今为止,民间金融还未在法律层面上获得相应的认可,也没有相应的定义解释。像《商业银行法》《中国人民银行法》以及《银行业监督管理法》等专业性法律法规仍然没有关于民间金融的专门条款。目前只有《金融机构管理规定》和《非法金融机构和金融业务活动取缔办法》可以作为监管民间金融的法律依据,但不成体系且法律效力比较低。

23准入及管理机制存在问题

我国的法律中关于民间金融的大多规定,一般涉及的是民间金融应遵守的规则和违反时应承担的法律责任,而对民间金融的准入并没有太多的条文加以规制。法律允许的民间借贷机构小额贷款公司的成立条件也比较苛刻,高门槛限制了小额贷款公司的发展。与银行业金融机构9366%的资产负债率相比,民间金融机构几乎不能融资,这样会面临着严重的财务浪费。

24监管主体不明确,缺乏协调机制

受我国民间金融相关法律空白的影响,对其的监管主体的身份一直以来都没有明确的规定。作为金融市场重要组成部分的民间金融,一直游离于正规金融之外,其监管主体不明确。我国金融监管主体分离不利于形成监管合力,同时,风险控制主体缺位,使监管难以全面有效。

3完善民间金融法律制度的对策建议

31法律上明确民间金融的地位

确认民间金融是我国金融体系的一部分,是对正规金融的有益补充,引导民间金融从“地下”转入“地上”,并通过法律保护合约双方的正当权益,促使其逐步走向契约化和规范化轨道。国内外立法规范民间金融并非没有先例,如香港1980年制定的《放债人条例》、美国纽约州的《持牌放债人的监管办法》、南非的《高利贷豁免法》等法律规范都对民间融资活动进行了规范。

32立法规范民间金融的发展

针对目前中小微企业融资难的现象,通过金融体制改革和法律保障来解决。

民间借贷背后的官商勾结,迫切要求我们通过立法进行监督,使民间借贷合法化、阳光化,引导其向促进实体经济的方向发展,给民间金融正名,立法规范民间资本发展。

针对前文对民间借贷界定不明确,建议取消非法吸收存款罪。非法吸收公众存款或者变相吸收公众存款罪的规定在司法实践中较难把握罪与非罪的区别;该罪的定罪困难,对民间借贷的健康发展起到了不适当的抑制作用,因此,取消非法吸收存款罪一定程度上可以促进民间金融的发展。

33制定严格的准入及管理机制

在准入方面,民间资本可以发起组建民营金融机构,只要股东人数、资本金、经营者资格及其他有关条件达到法律规定的标准,就可注册登记。降低其市场准入门槛,为其发展提供一个较为宽松的金融竞争环境。

在退出方面,民营金融机构能不能发展、该不该退出,应该由市场决定,对于不合规经营的民营金融机构,可以依法自行兼并、联合及重组,对于风险达到一定程度或有重大违规行为的民营金融机构,金融当局可强制进行清理、关闭。

34完善民间金融监管机制

由于民间融资涉及面比较广,单靠某一部门很难实现规范化管理。《民间金融法》应当根据不同的情况确定不同的监管部门。监管部门应对民间金融组织风险内控制度的有效性进行审查和检查,督促民间金融组织建立与自身实际情况相适应的内部治理结构和风险内控制度,形成有效的风险监督机制;应当建立信息披露机制,及时将有关企业的信息向社会公布,以便于投资人自主决策。

参考文献:

[1]张建军从民间借贷到民营金融:产业组织与交易规则[J].金融研究,2002(10):101

[2]杨敏科灰色金融及其疏导[D].天津:天津大学,2004

[3]姜旭朝,丁昌峰民间金融理论分析:范畴、比较与制度变迁[J].金融研究,2004(8):101

[4]边立婷影子银行对我国银行业稳定性影响研究[D].北京:对外经济贸易大学,2014

猜你喜欢

法制与社会(2016年30期)2016-11-24 18:13:07

现代经济信息(2016年25期)2016-11-24 06:38:15

企业导报(2016年20期)2016-11-05 19:16:36

时代金融(2016年23期)2016-10-31 12:24:53

中国经贸(2016年16期)2016-10-27 12:03:41

现代经济信息(2016年19期)2016-10-20 15:07:39

商场现代化(2016年22期)2016-10-18 20:47:16

中国市场(2016年33期)2016-10-18 12:19:40

科技传播(2016年13期)2016-08-04 21:37:52

企业导报(2016年13期)2016-07-19 17:10:49