企业业绩的财务指标分析

2015-05-30 01:15:28颜薇

商 2015年45期

颜薇

摘 要:本文在总结国外相关研究成果的基础上概括地论述了理论界在业绩评价指标领域研究的主要发展历程,并选取了我国工程机械行业上市公司三一重工的近几年财务报表作为分析依据,并依此找出了影响公司财务状况和经营成果的关键财务指标和影响因素,并提出相应的建议。

关键词:业绩;财务指标;三一重工

一、企业上市公司业绩财务评价指标体系

业绩评价就是从企业经营活动中发现价值,并揭示价值内涵的一种根本方法和手段。我国目前采用的企业效绩评价指标体系主要由财务评价指标构成,代表我国的企业经营业绩财务评价指标体系。其主要内容包括偿债能力、营运能力、和盈利能力三个方面,由基本指标、修正指标、评议指标三个层次共28项指标构成。

二、企业经营业绩财务评价指标体系的案例分析———以三一重工为例

(一)公司基本简介。A集团有限公司始创于1989年。二十年来,A集团秉持“创建一流企业,造就一流人才,做出一流贡献”的企业宗旨,打造了业内知名的“三一”品牌。三一主要从事工程机械产品及配件的开发、生产和销售。其中,混凝土机械产品占主业收入70.33%。是国内最大的混凝土输送泵制造商,占国内市场份额50%以上拥有技术优势和品牌优势,国际业务已覆盖132个国家,产品出口60个国家,在国际市场也有较强竞争力。

(二)公司近两年的主要经营业绩情况。2013年,公司实现营业收入373.28亿元,同比下降20.29%;归属上市公司股东的净利润29.04亿元,同比下降48.94%;经营活动产生的现金流量净额27.69亿元,同比下降51.26%。截止2013年12月31日,公司总资产638.68亿元,归属市公司股东的净资产238.88亿元,加权平均净资产收益率12.19%。受市场低迷影响,营业收入、利润等虽同比下滑,但主业产品市场地位稳固,国际业务平稳增长,产品质量、服务满意度、劳动生产率等持续提升,成本费用管控成效显著。

2014年,公司实现营业收入303.65亿元,同比下降18.65%;归属上市公司股东的净利润7.09亿元,同比下降75.57%;经营活动产生的现金流量净额12.32亿元。截止2014年12月31日,公司总资产630.09亿元,归属上市公司股东的净资产237.85亿元。

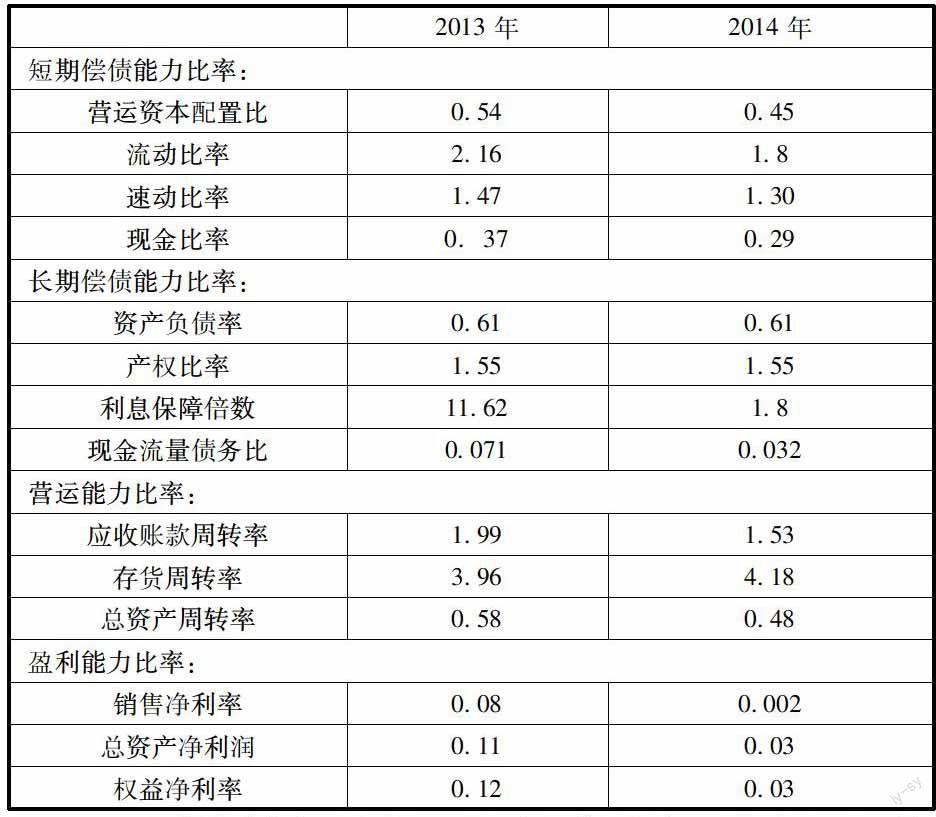

(三)公司财务报表分析。根据披露的报表得出三一公司2013年-2014年的具体财务指标测算结果如表所示:

(1)短期偿债能力。从2013-2014年的营运资本配置比来看,流动负债提供流动资产所需资本从46%上升至54%,说明偿债能力较上年上升了;从流动比率来看,公司本年的流动比率较上年有所下降,即每一元流动负债提供的流动资产保障减少了0.36元,但是均值介于合理的最低流动比率(2)之间并且差额不大;公司的速动比率也比上年降低了0.17;现金比率比上年降低了0.08。综上可知公司的短期偿债能力较上年有所下降,主要是流动负债中长期借款中一年内到期的借款增加所致。

(2)长期偿债能力。公司的资产负债率和产权比率和上年相比均未发生变化,说明公司的资本结构未发生变化,但是利息保障倍数从2013年的11.62降为2014年的1.8,下降了9.82之多,主要是由于美元对人民币升值等汇率变动影响汇兑损失增加,公司通过远期外汇合约

等金融工具锁定汇率产生了较大的投资收益,对冲了汇率波动风险。公司应该对此加强防范;现金流量债务比较2013年的有所下降主要受本年销售额降低影响,销售回款减少。

(3)营运能力比率。应收账款周转率较上年下降了23%,是由于公司14年销售收入比上年有所减少而应收账款相对增加的缘故。主要是受宏观经济增速回落、固定资产投资特别是房地产投资持续放缓的影响,工程机械产品需求不振。存货周转率的上升、总资产周转率的下降也与此相关。

(4)盈利能力比率。销售净利率、总资产净利率、权益净利率都较上年有大幅度减少,其中主要因素是公司的净利润下降76.57%之多,与销售收入的减少的原因相同,都是受宏观经济增速回落、固定资产投资特别是房地产投资持续放缓的影响。

(四)原因分析。从上表分析中可以看出,公司长期借款、财务费用有所增加,主要是由于美元对人民币升值等汇率变动影响汇兑损失增加,公司通过远期外汇合约等金融工具锁定汇率产生了较大的投资收益,对冲了汇率波动风险。国际国内经济环境复杂严峻,我国经济发展进入新常态,步入中速增长期,工程机械市场持续调整,混凝土机械、挖掘机械、起重机械行业总体销量均有下滑。此外,受宏观经济增速回落、固定资产投资特别是房地产投资持续放缓的影响,公司营业收入、净利润同比下滑。

四、财务报表分析的意义

(1)报表分析的必要性。财务报表对所有投资者都是公开的,它能够全面反映企业的财务状况、经营成果和现金流量情况,但是单纯从财务报表来看,还不能完全、直接披露企业的财务状况和经营成果以及现金流量的情况,最主要的是缺少财务指标的比较。只有通过对公司各项经营业务进行横向和纵向的比较才能够说明企业财务状况目前所处的境况,所以,对企业进行财务报表的分析是很有必要的。

(2)会计信息使用者与财务报表分析。不同的信息使用者对财务报表有着各自不同的要求,比如说内部报表使用者希望通过财务报表了解企业目前所处的财务状况和经营成果来分析企业的发展前景,作出财务预测以改善经营决策,提高经营管理效率,而外部报表使用者则希望通过对报表进行分析,了解企业过去的经营业绩和现金流量情况,用以进行投资决策。但是企业所处的环境复杂,各个利益相关者对于企业的会计信息要求各不相同,如果要全面满足各利益相关者的要求是极为困难的,或者说是不现实的。因此,有必要对披露的财务报表进行分析,以满足各利益相关者的要求。

(3)将财务指标与非财务指标结合起来能够体现企业的可持续发展能力。财務指标虽然是作为评价公司经营业绩的重要方面但是其并不能完全包括公司的所有内容,忽视了外部因素所带来的影响。所以,引用非财务指标就显得极为重要了,与财务指标相比,非财务指标更能够揭露企业的发展前景和外来发展趋势。有助于信息需求者了解企业现金流的流动方向,当企业经营策略、经营环境改变时,各指标也相应的发生改变。(作者单位:湘潭大学商学院)

参考文献:

[1]张涛.基于企业绩效评价体系的思考[J].财会学,2007,(2)

[2]赵新刚.浅谈企业财务综合评价指标体系[J].北方经济,2007,(10)

[3]蔡青文.我国企业绩效评价体系中存在的问题及对策[J].会计之友,2008,(12)

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

证券市场红周刊(2018年38期)2018-05-14 23:41:07

证券市场红周刊(2018年10期)2018-05-14 16:14:25

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31