完善我国慈善组织监管体系的对策建议

2015-05-30 12:44:52李爱华高欣慧苏明慧

中国集体经济 2015年9期

李爱华 高欣慧 苏明慧

摘要:文章通过对我国慈善组织现状的调查,就我国慈善组织监管立法、外部审计、信息披露及公众参与意识等方面存在的问题进行分析,针对这些问题从政府、企业自身及社会公众的角度提出了完善我国慈善组织监管体系的具体建议。

关键词:慈善组织;信息披露;监管体系

所谓慈善组织就是借助实物、资金的捐助及其他的服务,旨在提升人民福祉,对社会有益的一种公益性非盈利组织,它需要在一个公开、透明的环境中才能得以运行。慈善组织在保障社会和谐、缓解贫富差距、增强人民素质、发展社会文明等方面发挥着重要的作用。然而,在现实社会中由于慈善组织腐败而导致善款不能合理使用的情况时有发生,这极大地伤害了捐赠者的爱心,影响了慈善组织的公信力。我们必须正视这些问题,寻求有效的解决途径,以促进慈善事业在我国的良性发展。

一、我国慈善组织的现状分析

(一)我国慈善组织的发展规模

1994年4月中华慈善总会的成立,标志着我国现代慈善理念的起步。汶川地震之后,我国慈善组织的数量增长迅速。截至2013年年底,我国慈善组织总量达54.1万个,慈善捐款总额达5000多亿元。从捐赠金额看,2008年由于汶川地震的发生,激发了国人的慈善热情,社会各界投身慈善事业,捐赠金额激增至1070亿元。2011年爆出“郭美美事件”使得捐赠金额下降近50%,当年捐赠金额仅为542亿元,2012年的捐赠总额为104亿元,2013年及2014年分别为124亿元和129亿元。

(二)我国慈善组织的立法现状

我国目前已经颁布的关于慈善组织监管的法律法规有《红十字会法》、《民办非企业登记管理暂行条例》、《基金会管理条例》、《基金会管理办法》、《公益事业捐赠法》、《社会团体设立专项基金管理机构暂行规定》、《社会团体登记管理条例》、《突发事件应对法》、《救灾捐赠管理办法》、《取缔非法民间组织暂行办法》和《社会团体分支机构、代表机构登记办法》。这些法律法规已经初步构建起我国慈善组织法律体系,相关部门根据具体情况对已公布的法律法规在不同程度上进行修订。今年年初国家民政部、中华全国工商业联合会又发布了《关于鼓励支持民营企业积极投身公益慈善事业的意见》。对于设立我国的《慈善法》,全国人大于2005年已将其列入规划,虽至今未真正出台,但“十八大”会议上再次将其纳入考虑范围。

(三)我国慈善组织的监管现状

我国政府对慈善组织的监管是伴随慈善组织的发展而产生的。我国政府对慈善组织监管的主要特点是对慈善组织的行政管理具有较强的政策性,使慈善组织缺乏自主空间,容易束缚它的发展。我国政府对慈善组织的监管制度主要有年检制度、重大活动报告制度、信息公开制度和财产管理制度等。我国政府对慈善组织的监管主体包括:登记管理机关、业务主管单位、审计机关、财政部门及人民银行。目前我国政府对慈善组织的监管形式为归口登记、双重领导、分级管理,即在民政部门进行统一登记,登记管理机关和业务主管机关共同对其进行监管,而且就其级别区分,由国务院的登记管理机关及相应的业务主管机关单位负责全国性慈善组织的监管,地方性的慈善组织由登记管理机关及相应的业务主管机关单位负责。

二、我国慈善组织监管存在的问题

(一)缺乏对慈善组织进行监管的法律法规

我国在慈善组织监管方面还没有成型的法律法规。英国针对慈善组织的管理专门颁布了《慈善法》,并设立慈善法庭。同时,英国的法律规定,遗产税税率为40%,若向慈善组织捐赠遗产且未获得相关利益,则免征遗产税。在美国,规定慈善组织只能单一的以慈善为目的,不得有任何其它经营性活动,公司、信托、无固定组织形式的慈善组织可申请免税,这极大地促进了人们参与慈善事业的主动性。税收是国家财政收入最主要的部分,也是国家进行宏观调控的主要手段。在“慈善法”中,应该积极利用税收政策对慈善组织进行调控,鼓励人们参与慈善事业。对于慈善组织的准入,我国颁布的《社会团体登记管理条例》中明确规定社会团体只能是政府机构或政府授权的机构,并且在注册登记时要求资金和人数要符合相关标准,这一规定限制了慈善组织的发展规模。在我国慈善组织的管理,实行登记管理机关及业务主管单位的双重管制,这种非单一管理主体的模式,不但不能实现二者共同促进运作,反而造成不便于明确责任,混淆管理和执行职能。

(二)我国慈善组织腐败现象频现,外部审计力度有待加强

我国慈善组织自“郭美美炫富事件”到“尚德诈捐门事件”再到“中非希望工程事件”等,腐败现象愈演愈烈,致使现在慈善组织的发展已成为人们关注的热点。由于我国慈善事业起步较晚,还没有完全重视外部审计的作用。为避免内部人员串通舞弊,外部审计作为独立性较强的监督手段,是对慈善组织监管必不可少的环节。政府作为行政机关对慈善组织进行审计,是政府部门发挥监管作用的主要手段。目前,我国慈善组织的外部审计工作是由民政部门委托国家审计机关开展的,还没有充分发挥监管的作用。在对慈善组织的审计过程中投入的人力、精力过少,导致对慈善组织的审计工作仅流于形式,并没有挖掘出隐藏在财务方面的深层次问题。就我国目前的审计工作来讲,工作的重点主要是财务方面。由于没有健全的监督机制进行统一管理,对慈善组织资金运作状况、内部控制制度建设等方面的监管没有发挥作用。

(三)我国慈善组织信息不够透明,公众参与意识较低

目前,我国慈善组织信息的披露内容及披露程度尚不能满足公众的需要。基金会中心网所收录的信息显示:我国现有基金会3500多家,其中近2/3的组织没有自己的网站,有网站的基金会中有170家页面已不再更新。可见,我国绝大多数慈善组织不重视信息的公开披露。据调查,我国仅有1/4的慈善组织信息透明度较高,从总体的角度看情况不是很乐观。在信息透明度中,关于组织的基本信息公开透明度最高,而财务信息透明度方面,慈善组织透明指数只有1.52,明显偏低。已公布的信息显示,大多数慈善组织反映的是内部管理方面的信息,对于公开财务方面信息的程度较弱,并且个人捐款方面并没有详尽的统计数据。目前,我国慈善活动尚不普及,公众参与活动的意识薄弱。据调查显示,社会公众对我国的几项大型慈善活动了解甚少,将近98%的人了解希望工程,而只有36%的人了解慈善雨水积蓄工程。大家在不熟悉我国慈善活动的情况下又怎么能做到维护和促进慈善活动的发展呢?另一方面,媒体等社会传媒组织对慈善组织行业的参与度、关注度也较低,对慈善组织相关信息没有较为详尽的报道。

三、完善我国慈善组织监管体系的建议

(一)加大政府监管力度,完善慈善组织的法规制度

1. 完善慈善组织的法律法规,加大监管力度

政府部门应该建立较为完善并适合慈善组织发展的法律制度以约束慈善组织参与者的行为。规定慈善的司法制度,尽快颁布我国的《慈善法》。首先,可以借鉴《刑法》的相关规定,在“慈善法”中明确规定,记载不真实的交易、公物私用、贪污受贿等具体处罚措施。其次,通过实行税收优惠政策促进慈善组织发展。可参考英国的《慈善法》中相应的内容,放宽税收的减免范围,改变目前通过仅有资格的慈善活动才可以免税的现状,有利于激发群众参与慈善活动的热情,拓宽慈善组织的活动资金来源。最后,适当降低慈善组织的“准入”标准,可以促进更多的组织进入慈善事业的行列,并且推动慈善活动的发展。

2. 建立慈善会计制度,制定慈善组织标准报告

建立慈善会计制度,将组织所涉及资金的收入、支出等往来进行详细记录,这样才能便于反映组织的资金运作状况。借鉴企业会计准则,明确慈善组织各项业务的处理,编制相关的会计分录、登记会计账簿及列报会计报表,年终要向公众颁布其会计报告。资金的收入、支出分别计入“事业收入”、“事业支出”,发生的各项费用于发生时计入“事业支出”,并根据其性质计入相关费用。于月末进行月度结转,定期编制会计报表。制定慈善组织标准的财务报告,要求慈善组织根据相应的会计制度报送标准的财务报告。在会计制度中还要设计会计报表的格式及相关内容,以便在报表中清晰反映所发生的慈善活动内容。明确的会计制度既利于慈善组织账务的处理,同时也便于外部的监督管理。

3. 强化慈善审计制度,完善慈善组织的监管

政府的强制性与权威性决定了其对慈善组织的监管作用。作为行政机关对慈善组织进行审计,是政府部门发挥监管作用的主要手段。政府应建立一个对慈善组织垂直性的监管体系,自上而下定期地对慈善组织的会计账目、年度报告、资金运作状况、内部控制制度建立和执行情况等方面全方位、多角度地进行审计。报表要严格采用慈善组织会计制度所规定的格式。政府应该严格监督审计机构对慈善组织的审计,审计结果要及时对外详细公布,对存在的问题根据 “慈善法”中 “对违规、违纪的处理办法”,进行处理并对外公告所出现的问题以及相应的处罚措施。做到违法必究、执法必严,以促进慈善组织在阳光下成长。

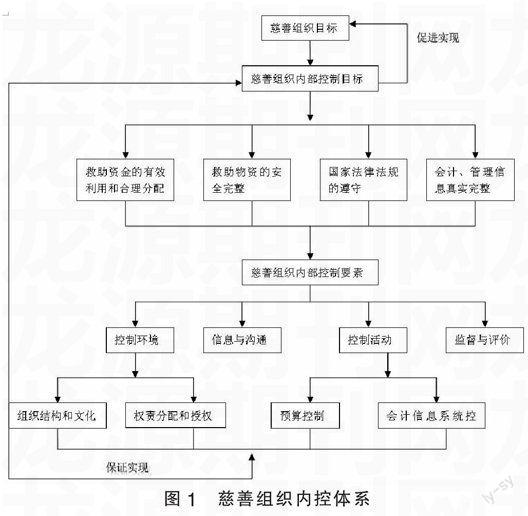

(二)完善慈善组织内控体系

借鉴企业内部控制规范要求,可构建如图1所示的慈善组织内控体系。该体系由控制环境、控制活动、信息与沟通、监督和评价四个要素构成。

(三)加强社会公众监督

慈善活动的社会性较为明显,不仅需要全社会共同参与活动,还需要社会的监督。

1. 社会公众

社会公众是公开募集的主体,在慈善组织中应起到主人公的作用,积极参与监督是最大程度上保障自己的权利。社会应建立起一个由社会爱心人士和专门的审计人员组成的审计组织,由这样的组织对慈善组织的报告进行审计,主要审核报告中的筹集慈善资金数额及所列明的使用途径的真实性,对所募集资金的及时性进行评价,并为相关组织提供分析报告以促进其更好发展。对审计过程中发现的错误进行披露,发挥公众审计的作用。

2. 媒体

媒体是信息披露的主力军,要积极发挥出自己的力量让更多的目光聚集到慈善组织的问题上,发现问题是解决问题的前提,要积极采用新的媒体方式对慈善活动进行监督。主要有以下三种。一是通过向社会报道相关的慈善组织活动,引导公众对其进行关注从而推动公益事业良性发展。随着互联网的普及,可以采用网络媒介进行传播,适当的增加公益新闻。二是号召并组织开展慈善活动,直接投身于公益事业的建设。利用媒体行业特有的号召力及社会赋予的公信力组织慈善募集资金,以促进扶贫、助学、助残等公益项目更好的持续开展。三是除了网络的号召还可以采用较为传统的报纸、广播电视等途径展开活动。

参考文献:

[1]余昭霞.慈善组织内部控制框架体系设计[J].财会通讯,2012(23).

[2]陈立波.慈善组织会计监管体系完善措施[J].财会通讯,2013(16).

[3]孔金平,王俊红.我国慈善组织发展的问题与对策[J].北方经贸,2013(10).

[4]路文婷.慈善组织内控与审计制度的问题与对策[J].新会计,2014(02).

*基金项目:辽宁省“百千万”人才工程项目(2013921002)。

(作者单位:沈阳大学工商管理学院)

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19 14:45:41

合作经济与科技(2017年1期)2017-01-03 22:31:52

人民论坛·学术前沿(2016年20期)2016-12-06 19:42:59

中国市场(2016年33期)2016-10-18 12:48:58

科技视界(2016年21期)2016-10-17 20:50:50

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

商(2016年22期)2016-07-08 13:51:45

活力(2016年2期)2016-04-20 20:01:19