民营上市公司实际控制人特征与现金股利

2015-05-25 00:32:45李秀玲王少琛

运城学院学报 2015年2期

李秀玲,王少琛

(1.运城学院经济管理系,山西运城044000;2.山西财经大学国际贸易学院,太原030006)

民营上市公司实际控制人特征与现金股利

李秀玲1,王少琛2

(1.运城学院经济管理系,山西运城044000;2.山西财经大学国际贸易学院,太原030006)

以我国民营上市公司2008-2013年的数据为样本,实证检验了民营上市公司控制权、现金流权、两权分离度对现金股利政策的影响,研究结果发现:民营上市公司的控制权、现金流权和两权分离度均与现金股利发放力度呈现显著正相关关系。

控制权;现金流权;两权分离度;现金股利

一、引言

股利分配是上市公司一项重要的财务决策,是上市公司利润分配的重要方式。我国股利分配方式主要有现金股利和股票股利两种形式,由于现金股利对投资者而言是一种重要的现金收入,因此现金股利政策一直以来都是证监会和广大投资者关注的焦点。

La Porta等(1999)首次在全球范围内对股权结构问题进行了研究,分析发现除英美日之外的国家和地区股权集中现象普遍存在,在存在终极控股股东的公司中,往往被国家股或家族股所控制。[1]吕长江等(2005)研究发现在最大股东持股水平较低时,股利发放力度随其持股水平增加而减少,但是当最大股东的持股水平超过某一临界值时,股利发放力度又会增加,股利发放力度与最大股东的持股水平呈“U”型关系。[2]黄娟娟等(2007)研究结果显示,在股权呈现高度集中的企业中,管理层所实施的股利政策仅考虑大股东的需求,而将中小股东的股利偏好置之不顾。[3]宋玉等(2007)研究显示所有权比例越高、两权分离度差距越微弱、终极控股股东性质为政府机关特别是地方政府机关时,上市公司现金股利发放的可能性和力度越高。[4]王化成等(2007)通过实证检验证实民营上市公司的股利发放意愿和力度均显著高于国有控股上市公司。[5]雷光勇等(2007)研究表明在国有控股的上市公司中,最大股东的持股水平越高,公司的现金股利分配力度越高,但是在非国有控股的公司中,最大股东的持股水平对公司的现金股利分配力度影响并不显著。[6]黄莲琴等(2011)研究显示公司发放现金股利的水平与大股东持股比例显著正相关,且随着大股东持股比例的提高,可以监督过度自信的高管当局,促使其向股东发放更多的现金股利。[7]刘孟晖(2011)研究发现不同类型的控制模式对现金股利政策有不同的影响,在控股股东对公司进行控制的情况下,现金股利的发放意愿和力度较高,而在经营者对公司进行控制的情况下,现金股利的发放意愿和发放力度较低。[8]

现有研究中控股股东对现金股利的影响尚未达成一致结论,我国上市公司的治理机制仍在不断发展完善中,控股股东有时并不能对上市公司进行实际的控制,而实际控制人是指间接持股或直接持股比例达不到控股股东持股水平,但能通过协议等方式实现对公司进行实际控制的自然人或法人。我国民营上市公司大多由家族公司发展而来,近几年来,我国民营上市公司的规模逐步壮大,民营上市公司的数量已经超过国有上市公司,民营上市公司在我国证券市场发挥着越来越重要的作用。本文通过控制权、现金流权和两权分离度三个指标来衡量民营上市公司实际控制人的特征,探究其如何对民营上市公司现金股利政策产生影响。

二、理论分析与研究假设

(一)控制权假设

唐清泉等(2006)研究证实现金股利的发放是控股股东将现金资源从上市公司所有转化为控股股东私人所有的一种工具,这种利益转移行为对中小股东造成了利益侵占。[9]张文龙等(2009)认为公司发放高额现金股利是控股股东掠夺中小股东利益的手段。[10]实际控制人的控制权比例越高,利用控制权获取私人收益的动机越强,控制权侵占效益越明显。我国民营上市公司普遍存在“同股同权不同价”的现象,实际控制人可以通过派发现金股利的方式来获得超额回报,实际控制人的控制权比例越高,通过现金股利实现资金转移来剥削中小股东的意愿越强,因此,本文提出如下假设:

假设1:民营上市公司现金流权与公司现金股利分配力度正相关。

(二)现金流权假设

实际控制人所拥有的现金流权代表了其可以享有上市公司剩余索取权比例。民营上市公司实际控制人实现财务激励也是其掌控公司的目的之一,现金股利是其财务激励的手段之一,现金流权的高低是实际控制人获取现金股利的基础,实际控制人的现金流权比例越高,通过发放现金股利来输送上市公司现金收益的能力越强。因此,本文提出如下假设:

假设2:民营上市公司现金流权与公司现金股利分配力度正相关。

(三)两权分离度假设

民营上市公司通过横向和纵向持股形成了金字塔式的多层股权控制链,来实现其以较少的资金来控制大量公司的目的,当实际控制人所享有的控制权远偏离其所持有的现金流权时,就可以采取多种途径来实现其侵占意愿,而通过现金股利进行转移资金则是实际控制人实现其财务侵占的主要途径之一。因此,本文提出如下假设:

假设3:民营上市公司两权分离度与公司现金股利分配力度正相关。

三、研究设计

(一)数据来源与样本选择

本文研究的是民营上市公司实际控制人所享有的控制权、现金流权以及二者的偏离程度对公司现金股利的影响。本文从国泰安CSMAR数据库中选择2008年1月1日-2013年12月31日的民营上市公司相关数据进行分析,数据处理通过EXCEL和SPSS完成。

本文对样本进行了如下处理:

1.剔除了当年亏损的样本公司;

2.剔除了经营业绩差的ST公司;

3.剔除了金融保险类样本公司;

4.剔除了相关数据缺失的样本公司;

经处理后得到有效样本5599个观察值,以此来研究控制权、现金流权与现金股利的关系。

(二)变量设计

1.被解释变量

本文选择股利支付力度作为实证模型的被解释变量。

2.解释变量

本文选取控制权、现金流权、两权分离度三个指标作为实证模型的解释变量。

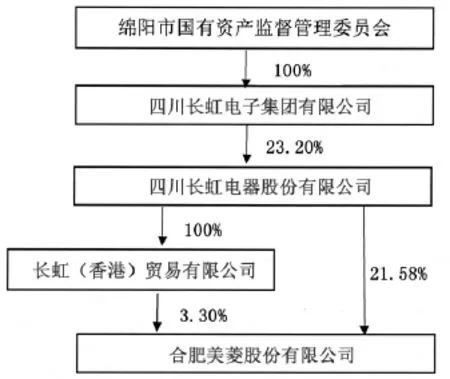

(1)控制权。根据La Porta等(1999)的计算思路,在只存在一条股权控制链的情况下,控制权为这条链条中最低的持股比例;在几条股权控制链并存的情况下,控制权由每条控制链上的最低持股比例相加而得。[1]根据合肥美菱股份有限公司股权结构图(如图1所示),通过层层向上追溯,可以发现美菱电器的终极控股股东是绵阳市国资,绵阳市国资委拥有美菱电器24.88%(3.30%+21.58%)的控制权。值得注意的是,从股权结构图来看,政府是美菱电器的终极控股股东,但由于所有者缺位现象的存在,美菱电器的实际控制人为四川长虹电子集团有限公司。

图1 合肥美菱股份有限公司(000521sz)2014年股权结构图

(2)现金流权。根据La Porta等(1999)的计算思路,在只存在一条股权控制链的情况下,现金流权为这条链条上每一级持股比例的乘积;在几条股权控制链并存的情况下,则现金流权为各条控制链上的每级持股比例的乘积之和。[1]从图1中可以计算得出,实际控制人拥有美菱电器5.77%(100%×23.20%×100% ×3.30%+(100%×23.20%×21.58%))的现金流量权。

(3)两权分离度。两权分离度用来衡量现金流权偏离控制权的程度,其计算方法为控制权与现金流权之差和控制权的比值。实际控制人借助金字塔持股方式,可以凭借较低的现金流权获得较高的控制权,美菱电器的实际控制人拥有美菱电器5.77%的现金流权,但却拥有美菱电器24.88%的控制权,两权分离程度为76.81%((24.88%-5.77%)/24.88%),实际控制人以较小的成本掌控了美菱电器。

3.控制变量

为控制其他因素对现金股利的影响,本文引入如下控制变量:财务杠杆、公司规模、每股经营活动净流量和独立董事比例。

(1)财务杠杆。该指标越高,公司在财务资金方面要受到更多的来自于债权人等外部的压力和约束,从而倾向于减少股利支付额,预期回归系数符号为负。

(2)公司规模。公司规模越大,融资时可选择的范围越广,不只局限于企业的内源资金,还可以从资本市场上进行融资,对企业内部资金的需求压力减少,因此更倾向于增加现金股利发放额度,预期回归系数符号为正。

(3)每股经营活动净流量。该指标越高,说明公司的现金越丰裕,越有实力增加现金股利发放额度,预期回归系数符号为正。

(4)独立董事比例。该比例越高,说明独立董事越能够对实际控制人通过超额派现对公司进行掏空的行为起到一定抑制和约束的作用,减少现金股利支付额,预期回归系数符号为负。

表1 变量定义表

(三)实证检验模型

针对假设1,本文建立VR模型:

针对假设2,本文建立CR模型

针对假设3,本文建立AR模型

四、实证分析

(一)描述性统计分析

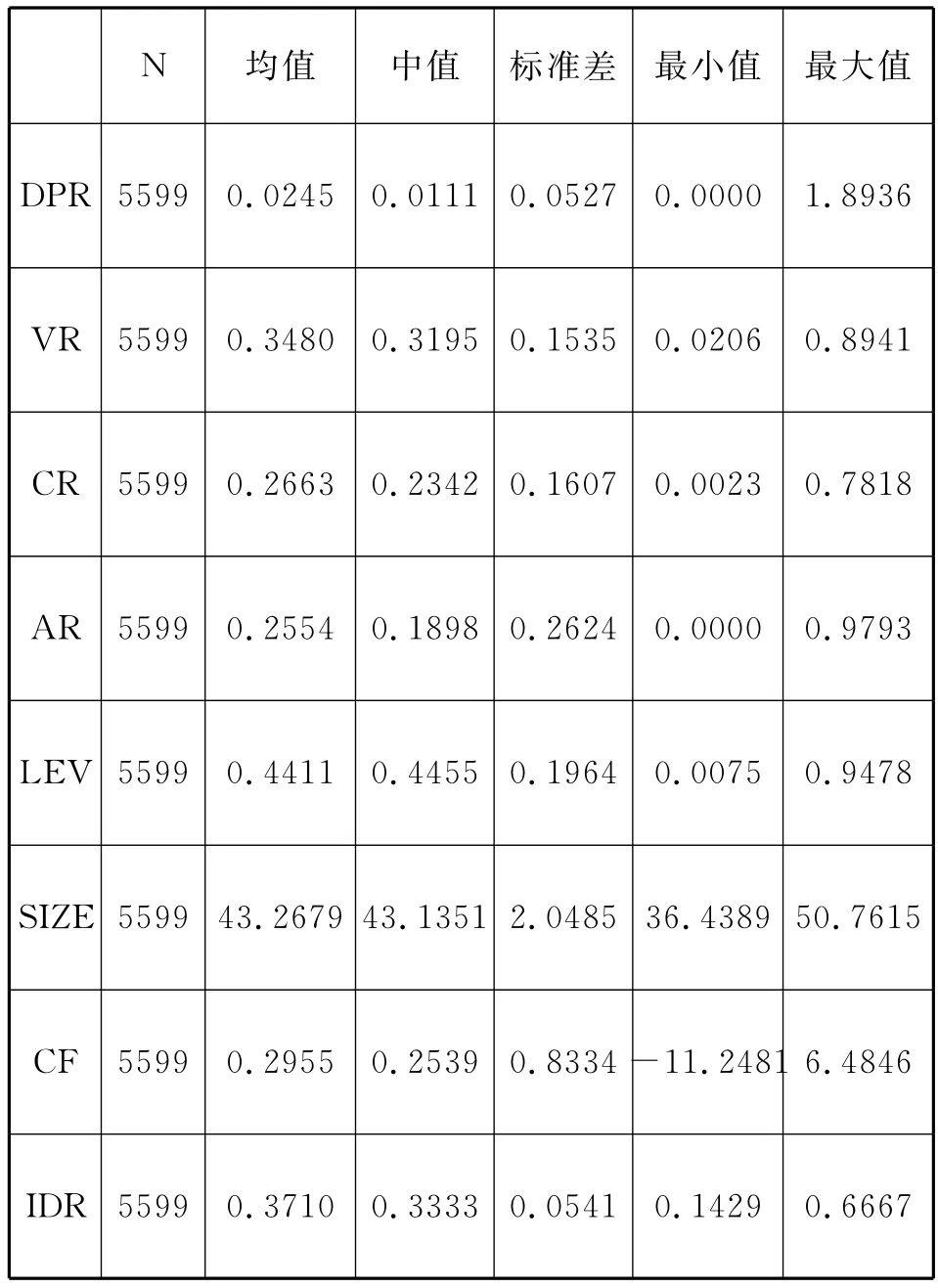

从表2中可以看到样本公司2008-2013年间股利支付力度的均值和中位数分别为2.45%和1.11%,控制权平均值和中位数分别为34.80%和31.95%,说明我国股权结构相对比较集中,现金流权平均值为26.63%和23.42%,两权分离度平均值和中位数分别为25.54%和18.98%,现金流权偏离控制权程度比较显著。

表2 模型变量描述性统计表

(二)回归结果分析

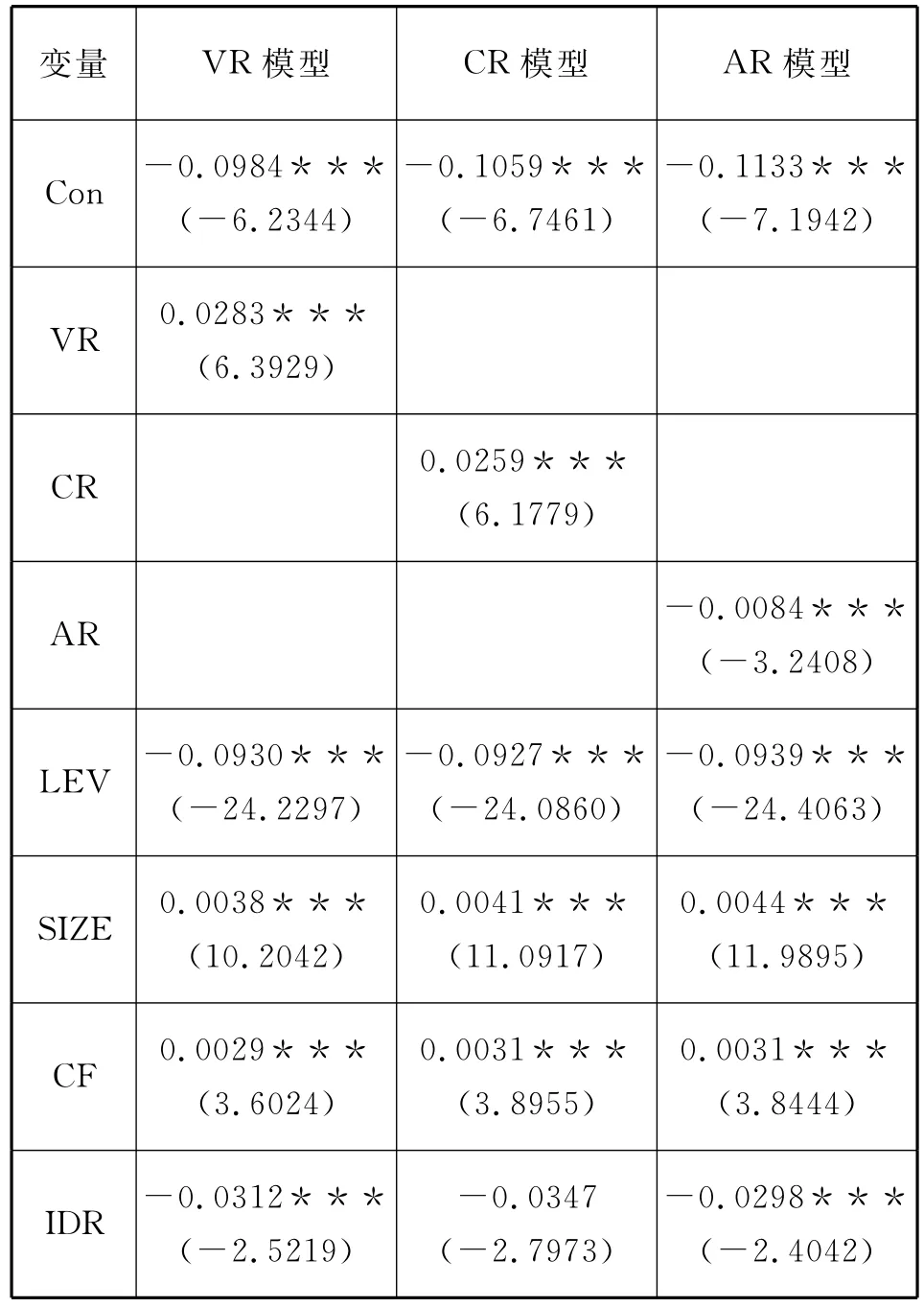

1.控制变量与现金股利

从表3中可以看出,财务杠杆、公司规模、每股经营活动净流量、独立董事比例与现金股利均在1%的水平上显著相关,且方向与预期一致。

2.解释变量与现金股利

从表3中的回归结果可以发现,控制权、现金流权、两权分离度均与现金股利支付力度在1%的水平上显著正相关,这与本文的假设1、2、3相一致,这意味着我国民营上市公司的控制权、现金流权、两权分离度越高。发放现金股利的水平越高,实际控制人越倾向于利用现金股利进行掏空,从而实现对中小股东的利益侵占。

表3 股利支付力度(DIV)回归结果表

五、结论与启示

本文以我国民营上市公司连续6年的相关数据为样本,探讨了实际控制人特征对民营上市公司现金股利政策的影响,发现控制权、现金流权和两权分离度均与现金股利支付力度显著正相关,符合实际控制人利益侵占假设。

近年来,证监会正对上市公司的现金分红出台了强制分红的规定,对上市公司发放现金股利的力度、连续性做出了相关规定,这对于中国资本市场的发展无疑是有积极作用的,但是证监会对于现金分红的规范缺乏一定的针对性,对于不同产权性质的公司难以起到规范作用。

基于以上结论,本文提出对于两项政策建议:(1)改善股权结构,限制金字塔结构纵横交错的层级。金字塔股权控制链越长,实际控制人越能以较小的成本实现对公司的掌控,进而实现其对中小股东的利益掠夺。(2)进行重点监管,针对民营上市公司中两权分离度较大、金字塔结构错综复杂的公司进行重点监管,特别对其现金股利发放的情况进行重点监管。(3)加强投资者保护力度。我国现阶段还没有形成对投资者进行充分保护的制度和途径,通过完善信息披露制度和细化民事赔偿法律法规来加强对投资者的保护。

[1]La Porta R,Lopez de Silanes,Shleifer A,et al.Corporate Ownership Around The World[J].The Journal of Finance,1999,54(2).

[2]吕长江,周县华.公司治理结构与股利分配动机——基于代理成本和利益侵占的分析[J].南开管理评论,2005(3).

[3]黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要[J].会计研究,2007(8).

[4]宋玉,李卓.实际控制人特征与上市公司现金股利政策[J].审计与经济研究,2007(9).

[5]王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究[J].管理世界,2007(1).

[6]雷光勇,刘慧龙.市场化进程、最终控制人性质与现金股利行为[J].管理世界,2007(7).

[7]黄莲琴,屈耀辉,傅元略.大股东控制、管理层过度自信与现金股利[J].山西财经大学学报,2011(10).

[8]刘孟晖.内部人终极控制及其现金股利行为研究[J].中国工业经济,2011(12).

[9]唐清泉,罗党论.现金股利与控股股东的利益输送行为研究——来自中国上市公司的经验证据[J].财贸研究,2006(1).

[10]张文龙,李峰,郭泽光.现金股利——控制还是掠夺[J].管理世界,2009(3).

【责任编辑 杨 强】

F276.6

A

1008-8008(2015)02-0044-04

2015-02-18

李秀玲(1987-),女,山西阳高人,运城学院经济管理系助教,硕士,研究方向为公司治理。

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

今日财富(2019年32期)2019-12-12 10:02:07

中央财经大学学报(2019年9期)2019-09-11 07:37:18

汽车观察(2018年10期)2018-11-06 07:05:06

中山大学法律评论(2018年1期)2018-03-30 01:20:32

法制博览(2018年25期)2018-01-22 15:29:21

财税月刊(2016年1期)2016-04-05 21:34:47

现代企业(2015年9期)2015-02-28 18:57:39

软科学(2014年8期)2015-01-20 06:41:14

商事法论集(2014年2期)2014-06-27 01:23:00