矿业企业社会责任影响因素研究

——来自中国上市公司的样本数据

2015-05-24 16:14:22杨站君唐鹏程杨树旺

中国国土资源经济 2015年11期

■ 杨站君/唐鹏程/杨树旺

(中国地质大学(武汉) 经济管理学院,湖北 武汉 430074)

矿业企业社会责任影响因素研究

——来自中国上市公司的样本数据

■ 杨站君/唐鹏程/杨树旺

(中国地质大学(武汉) 经济管理学院,湖北 武汉 430074)

矿业高速发展过程中带来的环境污染、生态破坏及矿难问题呼唤矿业企业履行社会责任。文章从综合层面入手,重点探讨外部制度环境、企业治理结构、企业内部特征对于企业社会责任的相关影响。运用2008-2012年中国上市A股289家矿业企业数据进行混合最小二乘与随机效应回归对相关影响因素进行实证检验,结果表明:优化外部环境,强化内部治理水平及差异化的社会责任战略是矿业企业社会责任提升的必然选择。

上市矿业公司;社会责任;外部制度环境;公司治理结构;公司内部特征;面板数据;计量经济模型;随机效应

1 问题的提出

作为国民经济发展的重要物质保障行业,矿业不仅具有产品类型多、使用范围广、产业链长、关联度高等特性,更具有耗竭性、不可再生性、高危性和影响的不可逆性。当前,中国已经初步形成了包括煤炭、石油、有色金属及非金属等在内的相对完善的矿业体系,并为农业、工业及居民用水分别提供了70%、80%及30%的原料[1],是国民经济发展的重要支撑;但同时,由于矿业过分强调经济属性,形成“晕轮效应”,缺乏可持续发展的远景规划,加之相应监督机制的缺失,引致了包括山西襄汾“9·8”特别重大尾矿库溃坝事故、紫金山金铜矿重大环境污染事故及神华鄂尔多斯煤制油项目生态破坏等一系列不和谐问题[2]。而随着公民社会责任意识的不断提升,为了有效应对公民日益增长的企业社会责任诉求与不堪的企业社会责任履行现状之间的矛盾[3,4],矿业企业开始转变经营思路,主动履行社会责任。

在此背景下,如何推进矿业企业履行社会责任不仅关系到企业自身的可持续发展,更关系到矿业转型升级及生态文明建设。因此,本文从综合层面入手,重点从外部制度环境、企业治理结构及企业内部特征三个层面探究矿业企业社会责任的影响因素。

2 理论发展与研究假说

2.1 外部制度环境

当前,关于企业社会责任践行的动因主要是基于制度性的压力,以及基于工具性的能动。其中,工具性的观点认为企业履行社会责任是由于其可以提升企业声誉、消费者与雇员满意度及强化组织承诺等,这样做对企业而言是有利可图的(Jones,1995)[5];制度性视角认为企业社会责任与其说是经济动机的产物,倒不如将其解读为合法性下的产物,即对社会期待与压力进行的一种被动回应。无论何种观点,均认为企业社会责任的履行需要依托于一定的外部环境。

基于此,提出研究假说1:所处地区的制度环境越完善,矿业企业越有可能履行社会责任。

2.2 企业治理结构

利益相关者理论表明企业社会责任行为不仅仅为了获取比较优势或法律要求,更多的是由于此种行为符合社会需要(Carroll,1999)[6]。利益相关者管理能力是管理层对利益相关者与企业运作关系的认知能力,而此种能力正是企业实现其目标的基本保障;Wood进一步认为管理自由裁量权原则就是要求管理层遵循社会的期望进行道德的经营;与之类似的是,Freeman在描述性、工具性和规范性维度的基础上,进一步加入了第四个维度,即此是关于我们如何生存的。基于此,本文认为利益相关者理论要求企业履行社会责任来满足对利益相关者的道德、伦理与社会责任,以便于其更好地实现企业的稳定持续增长。若管理层可以在完善的企业治理结构之下进行企业社会责任行为来有效应对与利益相关者之间的冲突,那么完善的企业治理则会提升企业社会责任履行水平。

基于此,提出研究假说2:基于冲突解决假说,矿业企业治理结构对矿业企业社会责任的影响为正。

2.3 企业内部特征

企业进行慈善捐赠等社会责任行为时会付出企业的资源,尤其是存在闲置资源时,企业会更有动力履行社会责任,该闲置资源被称为冗余资源。因而冗余资源越丰富的企业,往往也是践行社会责任最佳的企业[7]。

相关文献也表明企业规模与企业社会责任的践行具有极强的关联,不同规模的企业在企业行为表现上存在极大的差异,因此在研究中必须予以处理。此外,利益相关者往往会对规模较大的企业给予更多的关注,并要求其给予更多的社会责任输出[8]。

同时,企业拥有较高的税盾时,往往会面临较大的还款压力,尤其是债权人会给予更多的关注,从而挤占企业可能进行社会责任投资的资金。同时,负债率越高的企业其社会责任越少,且建立基金会的可能性也较小(Brammer、Millington,2005)[9]。

基于此,提出假说3:矿业企业冗余资源越多,规模越大,资产负债率越低,矿业企业社会责任履行状况越好。

3 研究设计

3.1 样本选取与数据来源

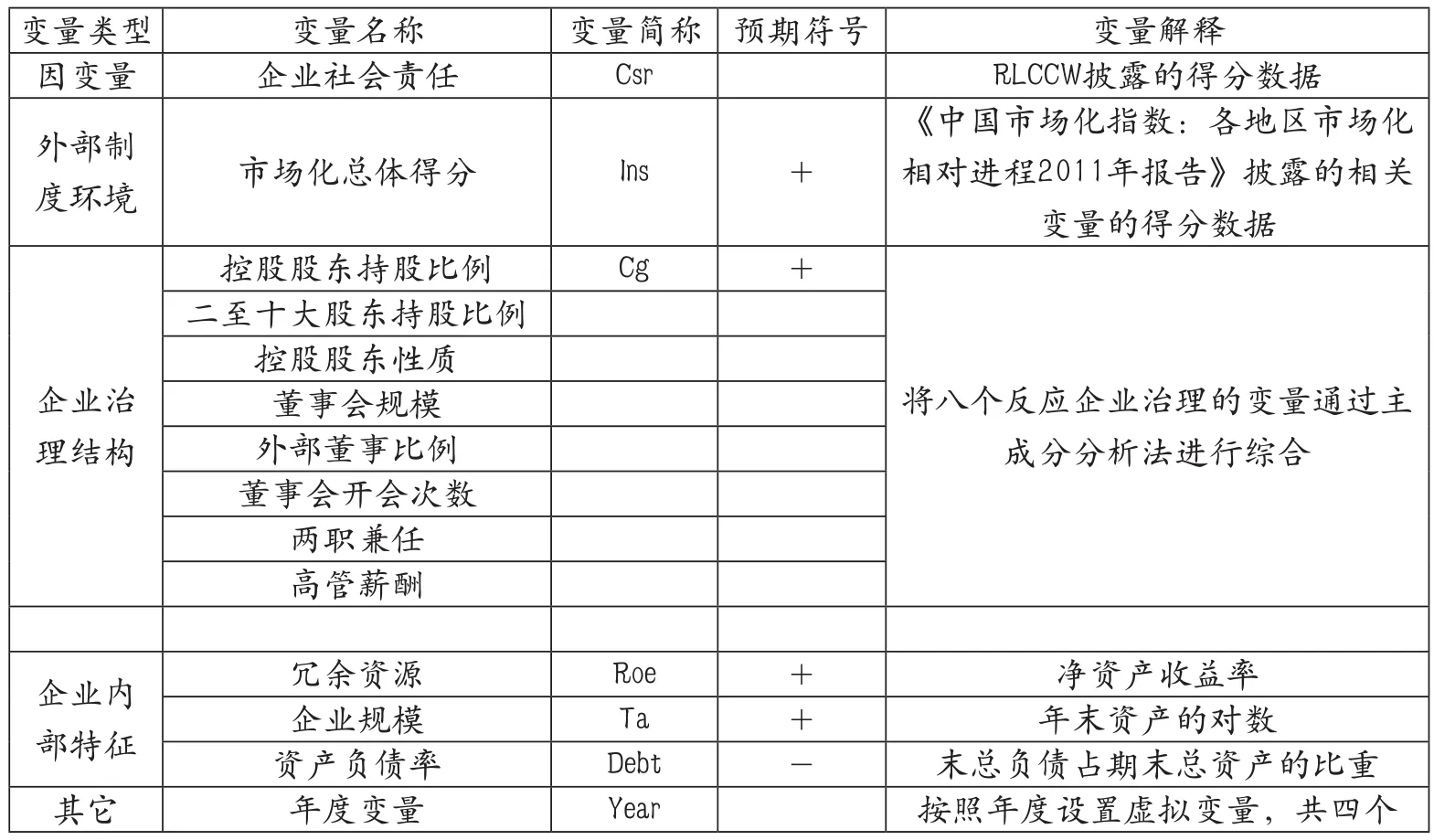

以证监会《2012年4季度上市公司行业分类结果》中对矿业的划分为基础,在剔除ST、PT及2008-2012年进行重大重组和主营业务变更等异常企业后,遴选出289家样本企业(其中2008年39家、2009年58家、2010年57家、2011年64家、2012年71家),构成非平衡面板。

有关矿业企业社会责任的数据,本文选取的是润灵公益事业咨询(RLCCW)公司披露的社会责任报告得分的相关数据①本文之所以选取社会责任信息披露得分数据来作为企业社会责任履行状况的数据,主要是由于一方面企业社会责任信息披露就是企业社会责任履行的重要方面,另一方面润灵公益事业咨询(RLCCW)公司披露的相关数据在实证中表现出较强的生命力。因而,可以将其作为企业社会责任履行状况的一个重要替代变量。。2009年1月到6月期间,RLCCW对上一年度发布的371份A股社会责任报告进行评分,此份得分数据依托于MCT社会责任报告评价体系。于此同时,该公司也注意及时与外部利益相关者之间进行信息的共享传递,得到了政府、投资者及媒体等各利益相关者的高度赞赏。

关于外部制度环境数据来自樊纲等在《中国市场化指数:各地区市场化相对进程2011年报告》[10]中披露的市场化总体得分;其它关于公司治理结构及内部特征的相关数据从CSMAR数据库及巨潮资讯网获得。

3.2 模型设定

基于上述分析,构建如下式所示的回归模型:

模型中相关变量的定义如表1所示,同时考虑到本文采用中国上市矿业公司2008-2012年的非平衡面板数据,本文使用面板数据建立计量经济模型,探讨矿业企业社会责任履行的影响因素,即采用随机效应模型检验相关的研究假设,并采用Pooled Ols进行稳健性比较。

4 实证分析

4.1 描述性统计

表2列示出了样本的简单统计结果。从表2可知,企业社会责任披露水平均值仅在35分(满分为100分)左右,总体得分水平较低,表明中国矿业企业社会责任披露水平整体较弱;同时,矿业企业内部社会责任水平的得分情况亦存在极大的差异,标准差为11.4996。正是在此背景下,本文才需要对矿业企业社会责任的影响因素进行探究。

表1 变量定义

表2 变量描述统计分析

4.2 回归结果探讨

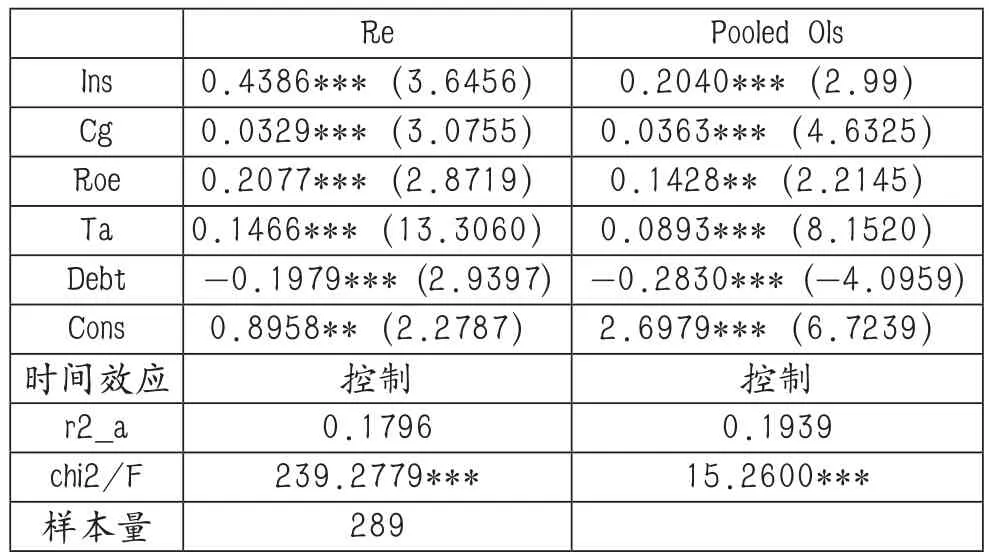

根据上文的分析,本文在估计时仅通过Pooled Ols与Re来估计回归结果,同时为了保证系数的相对稳健性,还在回归前通过“Winsorize”进行了1%的缩尾处理,以控制异常值对回归结果的影响。本文的回归结果均在Stata 13.0 for Windows上估计完成,回归结果如表3所示。

通过表3的结果可知,样本整体上均在1%的显著性水平下显著,表明模型是较为合理的。同时,对比Re与Pooled Ols的回归结果,可以发现二者在估计系数的符号上并无明显差异,均符合预设的符号,也进一步验证了本文回归结果是相对较为稳健的。因而,下文中仅对Re模型的估计结果进行解读。

(1)就外部制度环境涉及的各变量而言,主要涉及到研究假说1,即所处地区的制度环境越完善,矿业企业越有可能履行社会责任。回归结果显示在控制其它变量影响的前提下,Ins的系数为0.4386,为正且在1%的显著水平上显著,从而支持了研究假说1。矿业企业面临相对自由的经营环境、完善的法律制度和成熟的要素市场时,为了保持自身较强的竞争性,会更有动力进行社会责任投资行为,从而更好地获取利益相关者的支持。

(2)就企业治理结构涉及的各变量而言,主要涉及到研究假说2,即基于冲突解决假说,矿业企业治理结构对矿业企业社会责任的影响为正。回归结果显示在控制其它变量影响的前提下,Cg的系数为0.0329,且在1%的显著水平上显著,从而支持了研究假说2。近年来,矿业企业面临的利益相关者的压力越来越大,尤其是在生态文明建设的大背景下,“生态矿业”成为大势所趋,其在稳定矿产品供应的前提下,更需要做好环境保护、生态修复及利益共享工作,政府更是下发了一系列相关文件指导矿业企业做好相关工作,正是在这种情况下,诸多矿业企业选择履行社会责任来应对相应冲突。同时,Cg变量的高度显著亦表明在现有治理模式下,将各利益相关者作为外部压力的来源。

(3)就企业内部特征涉及的各变量而言,主要涉及的研究假说3a、3b与3c,即企业冗余资源越多、企业规模越大,矿业企业的社会责任的履行程度越高;同时,企业资产负债率越高,企业面临更高的还款压力时,企业社会责任履行程度越低。回归结果显示在控制其它变量影响的前提下,Roe、Ta与Debt各变量的系数分别为0.2077、0.1466与-0.1979,均在1%的显著水平上显著,从而支持了研究假说3。当矿业企业经营状况良好,拥有更为丰富的可支配资源时,其更倾向于进行社会责任行为。因为,企业社会责任行为需要企业大量资源的支出,即所谓的冗余资源假说;矿业企业规模越大,其可见性越大,相应地受到更多的公众监督,同时其通过社会责任所获取的回报相对也越大,因而其更有动力进行社会责任投资;而当矿业企业的资产负债率偏高时,其还款压力可能更大,债权人的压力更多地表现为有效的还款行为。

表3 样本回归结果汇总

5 结论与启示

本文从综合层面入手,重点探讨组织层面与制度层面对于企业社会责任的相关影响,于此同时,重点考察矿业企业的社会责任也可以剔除行业因素导致的分析结果不稳健。运用2008-2012年中国上市A股矿业企业数据进行Pooled Ols与Re回归对上述假说进行实证检验,结果表明:外部制度环境的优化、内部治理水平的提升及企业差异化的社会责任战略选择是提高矿业企业社会责任履行水平的必然之路。

其中,外部环境的优化主要包括建立和完善相关法律体系,加强执法力度,增加企业违法成本,出台有效政策,鼓励企业社会责任的响应,强化利益相关者的监督与推动,约束企业履行相应社会责任,同时还需要优化要素市场;内部治理水平的提升包括代表员工利益的工会和职代会的建设,公司股东会的建设与改进,董事会、监事会与管理层的建设;适宜的矿业企业社会责任发展模式主要是指矿业企业根据自身规模、冗余资源的多寡及自身社会责任履行水平,选择适合自身发展的企业社会责任推进模式。

[1] 新华网.中国矿产资源开采总量跃居世界第二位[EB/OL].( 2009-08-20)[2015-08-17].http://news.xinhuanet.com/politics/2009-08/20/content_11918070.htm.

[2] 绿色和平.噬水之煤——神华鄂尔多斯煤制油项目对环境影响的调查[J].绿叶,2013(8):88-92.

[3] 付书科,杨树旺,唐鹏程,等.我国有色金属行业社会责任评价——来自上市企业数据[J].宏观经济研究, 2014(04):18-26.

[4] 吴春明,周进生,蒋闯,等.绿色矿山建设视角下矿业企业社会责任分析[J].中国国土资源经济,2015(6):53-56.

[5] JONES T M.Instrumental stakeholder theory: A synthesis of ethics and economics[J].Academy of management review, 1995,20(2):404-437.

[6] CARROLL A B.Corporate social responsibility evolution of a definitional construct[J].Business & society, 1999,38(3):268-295.

[7] CHATTERJEE S,WERNERFELT B.The link between resources and type of diversification:Theory and evidence[J].Strategic management journal, 1991,12(1):33-48.

[8] UDAYASANKAR K.Corporate social responsibility and firm size[J].Journal of Business Ethics, 2008,83(2):167-175.

[9] BRAMMER S,MILLINGTON A.Corporate reputation and philanthropy:An empirical analysis[J].Journal of Business Ethics, 2005,61(1):29-44.

[10] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

Study on Effect Factors of Mining Enterprises’ Social Responsibility—The Sample Data from Chinese Listed Companies

YANG Zhanjun, TANG Pengcheng, YANG Shuwang

(School of Economics and Management of China University of Geosciences (Wuhan), Wuhan Hubei 430074)

Environmental pollution, ecological destruction, and mine disasters have been the constituents of problems that we face in the process of rapid mining development. Therefore, it is no time to delay for mining enterprises to fulf i l their social responsibility. This paper focuses on how the external institutional environment, the structure of corporate governance, and internal characteristics of the enterprise have affected on corporate social responsibility. By using pooled least squares and random effect regression to analyze the data of 289 A share listed mining enterprises in China during the year of 2008 to 2012, this paper has done an empirical study on related inf l uencing factors. The results show that optimizing the external environment, enhancing the level concerning internal governance and differentiated corporate social responsibility strategy are the inevitable choice for promoting mining corporate social responsibility.

mining listed companies; social responsibility; external institutional environment; corporate governance; company's internal characteristics; panel data; econometric model; random effect

F407.1;F062.1

A

1672-6995(2015)11-0040-04

2015-09-07;

2015-09-22

2012年度教育部哲学社会科学研究重大课题攻关项目“经济全球化背景下中国矿产资源战略研究”(12JZD034);国家软科学研究计划项目“青海南部地区矿产资源勘查开发与生态环境保护相容性研究”(2013GXS4B067)

杨站君(1963-),男,河北省定州市人,中国地质大学(武汉)经济管理学院博士研究生,研究方向:资源产业经济研究。

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21 06:37:40

矿业安全与环保(2020年5期)2020-11-04 08:11:16

人大建设(2020年4期)2020-09-21 03:39:24

矿业安全与环保(2020年3期)2020-07-18 10:12:20

新民周刊(2020年5期)2020-02-20 14:29:44

经济技术协作信息(2018年12期)2019-01-14 02:46:56

自然资源情报(2017年11期)2017-11-26 08:02:40

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

中国火炬(2014年12期)2014-07-25 10:38:05