总额预付下医院如何开展精细化管理

2015-05-20 01:51王建国王红宇

中国医疗保险 2015年6期

王建国 赵 磊 尹 国 王红宇

(吉林大学第一医院 长春 130021)

总额预付下医院如何开展精细化管理

王建国 赵 磊 尹 国 王红宇

(吉林大学第一医院 长春 130021)

目的:研究总额预付下医院如何开展精细化管理,实现控制费用过快增长和保障医疗质量的双赢。方法:对吉林大学第一医院2012-2014年的住院资料进行描述性统计分析。结果:实施总额预付后,医院的住院人次平缓增长,次均报销值稳中有降,多数指标支出在预定范围内。结论:通过科学的数据分析、深入的临床宣讲、充分发挥医保员和核算员的作用以及加强与相关行政科室的协作等管理措施,有效推动医院的医保管理走向科学化、规范化。

总额控制;精细化;管理

支付制度改革的根本是在控制医疗费用过快增长和保证医疗质量间寻求平衡点。在所有的支付方式中,总额预付制控制费用的效果被实践证明较为显著。它就像悬在医院头上的一把“达摩克利斯之剑”,不但对医疗费用的过快增长形成震慑,也深刻改变了医院内部的各项管理,引导医院向规范化、精细化管理的方向迈进。

以吉林省为例,自2012年底实施总额预付以来,管理上取得了显著效果,表现在降低了定点医院医保支出的增长速度、保障了医保基金运行的安全,但暴露的问题也不容忽视,集中体现在推诿患者及增加自费比例等方面,客观上增加了患者的负担。

为了克服总额控制存在的弊端,长春市部分医院自总额预付推行伊始,便开始探索建立科学化、系统化的指标管理体系,试图解决总额预付管理中出现的问题。本文以吉林大学第一医院的实际管理经验为基础,探讨医院如何在总额预付下开展精细化管理。

1 管理实践

为了保证总额管理工作的顺利开展,医院做了大量的前期工作:利用两个月的时间,采集全院2012年各科室的住院人次、次均费用、费用总和、平均住院日、药占比等数据,根据住院费用变异系数的大小,采用构成比和中位数两种计算方法对指标进行反复推演,最终确定让各临床科室较为信服的初始指标,即各科室可收治的医保患者的费用额度,为下一步实施总额控制下的指标管理奠定坚实的基础。

在指标化管理过程中,本院经历了三个阶段:

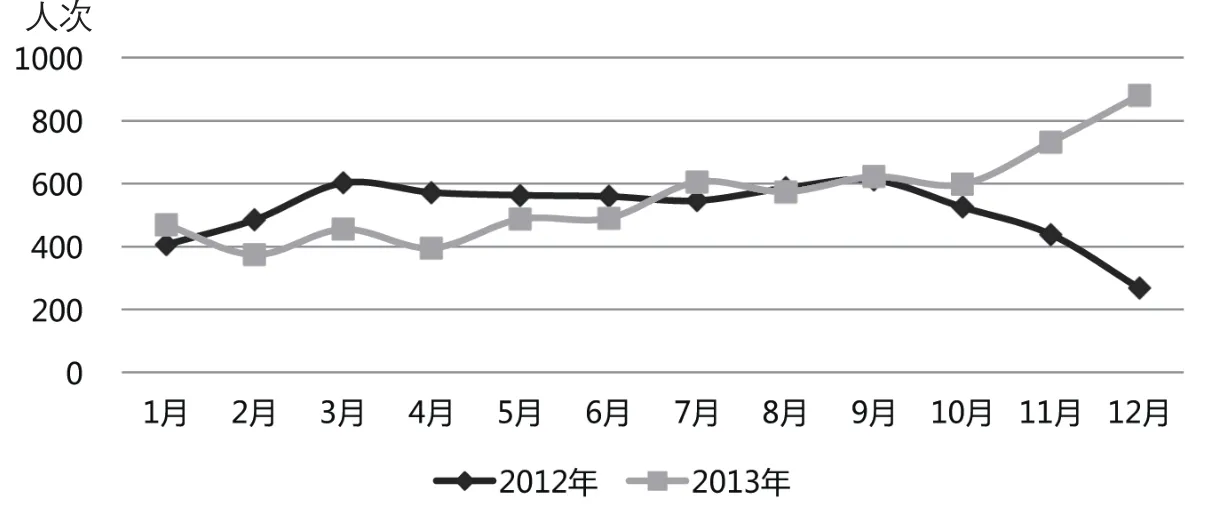

一是磨合阶段(2012年11月至2013年3月)。总额预付的实施,让平日较少受到约束的临床医生很不适应,本能地抗拒管理,集中表现为推诿患者、降低医疗质量等。因此,从2012年11月起,全院的患者量持续降低,医院运营受到了很大冲击(见图1)。

二是适应阶段(2013年4月至9月)。医院医保办公室与全院近70个科室逐一座谈,了解科室在医保日常管理和指标管理上存在的困难和问题,并对全院指标化管理阶段性的成绩和问题进行总结。如科室床位增加,会利用3个月时间观察科室患者人次变化、次均费用变化。如果次均费用稳定,因人次增加导致超支的,剔除分解住院的因素,对其超支部分进行50%的指标追加。针对急危重症、新技术的开展等影响指标稳定性的因素,分别采取相应的管理措施。在这些措施的综合作用下,临床科室开始转变思想,逐渐理解和接受了该管理模式。本阶段,患者的次均费用较为稳定,人次呈现逐渐回升之势, 从整体上看,2013年的住院人次较2012年上升8.5%(见图1)。

三是主动管理阶段(2013年10月至今)。随着总额预付管理的持续深入,医保办引导临床科室充分利用医保政策,主动加强管理:第一,制定方便、快捷的就医流程,解决政策运行中的障碍;第二,制作宣传材料,召集临床科室医保员座谈,推动政策在临床科室内的宣传;第三,借助数据分析,筛选出应享受特殊待遇如门诊大病而未享受的患者,提醒并引导科室利用特殊政策。在全院各科室的共同努力下,2014年本院享受特殊政策的患者共花费5000万左右,相当于为本院额外争取到5000万的医保额度。

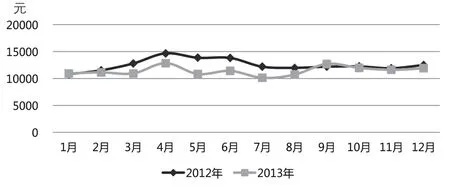

由表可知,2014年医院大多数重点学科的指标完成率都位于85%-125%区间,该类科室总支出占比达到73.6%;指标完成率低于85%或高于125%区间的重点学科数量较少,总支出占比也较低。由图2可知,从次均报销费用看,2013年1-8月的次均报销值低于2012年同期水平,9-12月次均报销值与2012年持平。从整体上看,2013年的次均报销值较2012年下降9.2%。

图1 2012-2013年全院医保患者各月份住院人次比较

表 2014年全院指标完成情况

图2 2012-2013年全院医保患者各月份次均报销值比较

2 管理心得

2.1 指标的制定和调整要科学合理

各科室的初始指标要能基本满足临床需要,否则就会失去调整的基础;调整时要充分考虑到床位数的变化、人次的增长、次均费用的变化以及高精尖技术的开展等因素,制定科学的调整规则。对于床位较多的科室以及重点学科,由于其医保支出在全院占比较高,应密切关注其指标支配情况。只要将其指标完成率控制在可控范围内,则全院超支就处在一个可控水平。

2.2 奖惩要适度

没有考核就没有管理,对于超支较多的科室要有适度的扣款,扣款对象不仅包括临床医生,各个辅助科室和护理平台也应适当分担。对于管理良好即次均费用控制较好、人次略有增加的科室,在下一轮指标调整中应予以倾斜。

2.3 充分发挥医保员、核算员的作用

医保员制度始于2002年,已成为本院医保管理中的基础制度之一。随着总额预付管理的实施,为把好科室的“经济关”,各科室又设置了核算员,其作用在于定期统计、及时上报、费用把关、监督全科。医保员和核算员就像是科主任的左膀右臂,解决了绝大部分的医保问题,也让医保管理从医保办前移至临床科室,极大减轻了医保办的工作负担,提升了医保管理的效率。

2.4 用数字来说明问题

每次发现问题,医保办会绘制时间序列图,展示科室在住院人次、次均费用、总费用方面的变化趋势,带着分析结果下科室讲解;针对数据的异常点,使用饼状图、直方图、P-P图等图表研究其数据分布,并选取描述性分析、秩和检验、聚类分析等方法深入探究,将数据研究精确到月份、医疗组、病种、医生甚至某些药品上。从2013年至今,医保办共走访过30余个临床科室,所有交流过的科室都成为医保管理的“模范”。

2.5 与各职能科室建立常规的协作关系

在控制医疗费用方面,信息中心、药品管理部、病案室、医务部、感染控制部等具有一致的目标,即在保证医疗质量的前提下,尽量减少医疗费用支出。比如本院医务部实施的综合目标管理,成功地将全院的平均住院日、药占比等指标控制在较低水平;借助药品管理部的用药点评,医保办可以判断临床的医保用药是否存在违规联合用药、超剂量用药、给药频次不适宜等现象,从而提升了全院医保药品管理水平。

3 讨论与建议

3.1 医保种类多、政策繁杂,应推动政策统一

目前本院患者参保身份多样化,且每种医保都有自己独立的支付方式,给医保办和临床科室的管理增加了难度。因此,国家应当尽快推动城乡统筹、省级统筹,统一政策、统一管理,从而降低医保管理难度,提升患者就医的待遇和就医服务可及性。

3.2 推行总额预付应与更加科学的管理措施相结合

虽然本院在给各临床科室分配指标时,力求科学与全面,充分考虑了床位变化、人次变化、学科地位等因素,但由于就医群体的流动性大,且个体的医疗需求充满了不确定性,在日常管理中很难实现理想化的按需分配,因此还需与更加科学的管理措施相结合,比如在总额控制基础上试行病种管理或DRGs,实现总额付费与临床医疗质量、护理质量的有效结合,降低医院的运行成本。

因此,本院计划通过对吉林省综合医院和专科医院实施总额预算以来各项住院费用指标的调查研究,了解实施现状以及存在的问题,构建相对科学且具有可操作性的总额预算下医院内部医疗保险指标核算体系,用于指导各级各类医院科学合理地分配和调整医保指标,解决总额预付管理中出现的问题,力争在保证医疗质量的基础上,控制医疗费用的过快增长,让医院的发展同时兼顾社会效益和经济效益。

[1] 傅鸿翔.总额控制之下的医保付费方式改革[J].中国社会保障,2012(5):74-76.

[2] 栾瑞,高峰,曲松涛.医保患者医疗费用控制方式探讨[J].中国卫生经济,2010(3):43-45.

[3] 郭文博,张岚,李元峰,等.医保费用总额控制支付方式的实施效果分析[J].中国卫生经济,2012(3):25-27.

[4] 焦卫平.无序就医下医保总额控制刍议[J].中国医院,2013(9):41-42.

[5] 吴欣,程薇,赵丽颖.总额预付影响供方行为的经济学分析[J].医学与社会,2013(2):52-54.

[6] 杨虹宇,刘宝,于广军,等.医疗保险总额预付试点三级医院患者就医感受调查[J].中国医院管理,2014(1):47-48.

[7] 赵磊.吉林省医疗保险城乡一体化的可行性研究[D].吉林大学,2013.

[8] 朱滨海.研究和实施DRGs时应考虑的若干问题[J].中华医院管理杂志,2006(7):456-459.

(本栏目责任编辑:张 琳)

How to Carry out Meticulous Management in Hospitals under Global Budget

Wang Jianguo, Zhao Lei, Yin Guo, Wang Hongyu (The First Hospital of Jilin University, Changchun, 130021)

Objective: Study on how to carry out meticulous management in hospitals under Global Budget to achieve the win-win result of preventing medical costs from fast increasing while ensuring the quality of medical service. Methods: a descriptive statistical analysis was conducted on the data of year 2012-2014 in the First Hospital of Jilin University. Results: After the implementation of the Global Budget, the person-time of hospitalization has been moderately increased, average reimbursement per-time flatly reduced, and most of the costs were in a predetermined range. Conclusion: By taking the methods of analyzing scienti fi c data, intensifying clinical teaching, making insurance staffs and auditors playing full roles in budget control and cooperating among related administrative departments, it has effectively promote medical insurance management in hospital to be more scienti fi c and standardized.

control of total budgets, meticulous, management

F840.684 C913.7

A

1674-3830(2015)6-52-3

10.369/j.issn.1674-3830.2015.6.13

2015-5-7

王建国,吉林大学第一医院医保办主任,主要研究方向:医疗保险。

猜你喜欢

农家科技下旬刊(2018年5期)2018-07-29

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国实用医药(2016年31期)2017-05-27

时代青年·视点(2016年12期)2017-01-14

财经界·下旬刊(2016年22期)2016-12-24

中国卫生(2014年1期)2014-11-12