高管权力、薪酬激励与内部控制——基于中国制造业上市公司的实证研究

2015-05-14 01:41:29屈海涛天津大学管理与经济学部天津300072黄淮学院国际学院驻马店463000

天津大学学报(社会科学版) 2015年5期

赵 息,屈海涛,2(.天津大学管理与经济学部,天津300072;2.黄淮学院国际学院,驻马店463000)

高管权力、薪酬激励与内部控制

——基于中国制造业上市公司的实证研究

赵息1,屈海涛1,2

(1.天津大学管理与经济学部,天津300072;2.黄淮学院国际学院,驻马店463000)

摘要:以2013年沪深A股制造业上市公司为研究样本,从高管权力视角实证检验了高管薪酬对企业内部控制的影响。实证结果表明:1)薪酬激励有助于提高企业内部控制的有效性;2)高管权力影响薪酬的激励效应,随着高管权力的增大,薪酬激励对企业内部控制的提升作用受到抑制;3)高管权力对薪酬激励和内部控制之间关系的抑制作用受制于企业最终控制人的性质的影响,国有企业高管薪酬与内部控制之间的关系比非国有企业更易受到高管权力的影响。要提高企业内部控制的有效性,仅仅提高高管薪酬并不是最优选择,需要从高管权力的制约角度来考虑。

关键词:薪酬激励;内部控制;高管权力;企业性质

在过去的十多年中,发生的一系列财务舞弊会计丑闻,如安然、世通等,不但给投资者造成重大损失,而且严重影响了他们对企业财务报告可靠性的信心,开始对企业内部控制有效性产生质疑。为了加强内部控制,提高企业会计信息的质量,各国相继出台了较为严格的法律法规强制企业披露内部控制报告。我国财政部等五部委也在2008年颁布《企业内部控制基本规范》的基础上,又于2010年颁布了《企业内部控制配套指引》,要求企业自2012年起必须披露内部控制的全部内容,对其运行情况作出全面评价,同时还要披露会计师事务所对内部控制有效性进行审计的报告。这一系列法律法规的出台表明我国对内部控制信息的披露提出了更高的要求。然而,企业虽然披露了内部控制报告,但内部控制信息质量不高,有效性不强,违规违法现象并没有因此而降低。鉴于内部控制出现的问题,学者们研究发现,上市公司内部控制披露较为随意,披露的内容质量不高,内部控制不具有有效性;追溯这些内部控制危机的深层原因,发现公司股东和高管之间委托代理矛盾,企业对高管没有形成有效的监督和激励机制[1-4]。

最优契约论认为,设置有效的薪酬契约是解决代理问题的有效手段,股东通过基于业绩的薪酬契约达到高管遵守内部控制制度,提高企业价值的目的。然而,一些学者研究发现,过高的薪酬也可能导致较低的激励效应[5]和管理效应[6]。因此,一直以来被认为是解决股东与管理层之间委托代理问题的关键-薪酬契约,能否发挥激励效应,还受制于企业的治理环境。同时,现代企业的两权分离使高管作为企业的核心,处于企业科层的顶端,其自利行为和道德风险可能阻止薪酬契约有效性的发挥。因此,高管集权企业的内部控制可能无法起到提升会计信息质量的作用。这样,到底公司的权力配置结构会对内部控制的实施效果产生怎样的影响,就需要我们提供相关的经验证据;但目前鲜有直接研究它们之间关系的文献。

本文将在高管薪酬与内部控制之间关系基础之上,从高管权力的视角研究其对高管薪酬与企业内部控制之间关系的影响。因此,本文的主要创新为:1)高管薪酬作为内部治理的重要因素如何影响企业内部控制有效性;2)将高管权力作为调节因素研究其对高管薪酬与内部控制之间关系的影响;3)实证检验不同性质的企业,高管权力对高管薪酬和内部控制之间关系的影响是否存在显著差异。研究结论不仅丰富了薪酬激励和内部控制理论,也将有助于企业内部控制建设。

一、文献综述和研究假设

1.薪酬激励与内部控制

现代企业两权分离导致股东与高管之间信息不对称、利益目标不一致以及高管“道德风险”和“逆向选择”等问题。为了解决委托代理中这些问题,降低企业代理成本,减少道德风险,避免给企业利益相关者造成损失,薪酬激励机制应运而生。薪酬激励机制一直以来被认为是企业重要的治理机制之一,代理理论及最优契约理论认为,恰当的薪酬激励机制能有效地降低代理成本,激励高管努力工作,提高企业价值[7-8]。杜兴强和王丽华、Wilson等[9-10]实证分析发现董事长和CEO的薪酬显著影响企业价值。Conyon[11]也从高管薪酬的四个方面(基本工资、年度奖金、股权期权和额外薪酬)研究发现,高管薪酬的增加能提高企业业绩。

然而,现代企业两权分离产生的委托代理问题,导致股东和高管间的利益目标不一致,股东希望高管能制定并有效执行企业内控制度,而高管则可能利用信息不对称谋取私利。因此,股东要想了解高管是否有效执行内控制度,就要建立完善激励机制,通过薪酬机制,引导高管制定并执行有效的内部控制。关于高管薪酬与内控之间关系可以从两个角度分析:一是高管作为企业各项政策的制定者和执行者,如果企业能设计有效的薪酬激励机制,那么将激励高管执行内部控制制度;二是薪酬不仅在某种程度上可以衡量高管的工作水平,还会影响高管尽职尽责的程度。当给予高管有效的薪酬时,其自利行为就会减少,将努力经营企业,提高经营效率和内部控制的执行效率。关于高管薪酬与内部控制之间的关系,学者们的研究主要集中于以下两个角度:1)高管薪酬对内部控制的影响。Warfield[12]提出,当给予高管部分股权时,不仅能降低代理成本,而且高管进行盈余管理的动机也会降低,相应内控有效性得以提高;杨星[13]研究也发现,高管的直接薪酬对内控起到促进作用;范利民等[14]通过实证分析发现,管理层薪酬也能促进内控的有效性,只是有效性随着高管薪酬的增加而降低。通过分析可知,高管薪酬能促进内控的有效性。2)内部控制对高管薪酬的影响。学者对此也有部分研究,卢锐等[15]研究发现,内部控制有效性和高管薪绩之间呈现正相关关系;陈林荣等[16]研究发现,高质量的内控能显著提高薪酬的激励作用。由上述分析可知,有效的激励机制可使股东与高管之间的利益函数趋于一致,进而提高企业内控的有效性。基于此,提出如下假设:

假设1:高管薪酬能促进内部控制有效性的提升。

2.高管权力、薪酬激励与内部控制

最优契约理论认为,有效的薪酬激励机制能抑制高管的机会主义动机;高管权力理论则认为,高管具有强烈的机会主义动机,如果不对高管行为进行监督,一旦有机会,高管就会以损害股东利益为代价换取私利。在集权的企业里,高管利用自身权力限制董事会的制衡效率,有能力制定有利于高管的薪酬;企业内部控制制度就将形同虚设,无法约束高管的自利行为。Bebchuk和Fried[17]研究发现,薪酬机制不仅是解决股东和高管之间代理问题的一种工具,其本身也有可能成为代理问题的一部分;在所有权分散公司董事会,将不能有效制衡高管的行为。Hermalin等[18]研究表明,随着CEO的权力增强,董事会效率将不断下降。刘焱姚海鑫[19]发现,高管权力能降低审计委员会对内部控制的监督作用。赵息、许宁宁[20]基于管理层机会主义动机研究发现:管理层权力越大,企业的内部控制机制越没有效果,控制缺陷越得到隐瞒。已有文献表明:权力较大的高管不仅不会把企业的全部信息分享给董事,而且还选择对自己友好的董事,排斥“积极”的董事;鉴于董事还需要依靠高管达到其事业发展及财富满足,现实中董事对高管的依赖大于对股东的依赖,导致高管权力过大,企业的内部控制机制形同虚设,其逾越内部控制进行权力寻租的动机将增强。在决策中,由于治理机制的不完善,高管利用其权力影响董事会关于薪酬契约的制定,从而制定最大化其收益的薪酬契约,这样高管权力抑制高管薪酬的激励效应,不利于内部控制有效性的提高。

已有研究证实,高管权力确实影响高管薪酬及内部控制。但管家理论却认为:高管是有尊严的,有内在工作满足的追求,在工作中应该给予充分授权,使董事会和高管层之间发展成为一种相互合作的关系[21];高管集权能使高管和委托人之间的利益目标函数趋于一致,减少他们之间的利益冲突,有利于股东价值最大化和内部控制有效实施,使高管的创新才能得到充分发挥,并对复杂多变的市场经济环境快速反应并及时作出决策,所以给予高管必要的权力,能使其更好地为企业服务。Lin[22]研究发现,如果给予高管充分的授权,他就可以发挥积极性,提高企业经营绩效,从而实现企业价值最大化;Peng[23]研究了两职兼任对企业绩效的影响,发现管家理论能很好地解释两职兼任起作用的机制,他认为在代理理论下,两职兼任更适合成熟市场的发达国家,而管家理论下两职兼任更符合新兴的发展中国家;Gong[24]从并购的角度分析,权力大的高管为了后期职业生涯,在并购时往往考虑股东的利益。而内部控制的有效运转需要高管自己约束自己,关键在于薪酬激励机制的实施,使高管和股东利益趋于一致;由管家理论知,权力越大的高管,越能利用其高水平的判断、分析、组织和协调能力,有效设计和实施内控机制。所以,给予高管充分的权力,可使高管薪酬激励效应最大化,进而提高企业内部控制的有效性。

基于以上理论分析,针对高管权力的双重作用,本文提出如下两个竞争性的假设:

假设2a:高管权力能抑制薪酬激励对内部控制有效性的提升作用;

假设2b:高管权力能促进薪酬激励对内部控制有效性的提升作用。

3.企业性质、高管权力、薪酬激励与内部控制

公司治理机制的发挥必须和所处的环境相适应;因此,研究高管权力对高管薪酬和内部控制之间关系的影响,应考虑我国特有的制度背景及治理结构,特别是我国企业控制人性质。我国特殊的控制人性质可能导致高管权力对薪酬与内部控制之间关系的影响呈现出和国外不一致的情况。目前,我国国有企业改革已取得显著成效,企业已经基本建立现代化企业制度,公司治理和内部控制都有很大的改进;但是,我国国有企业显著特征“一股独大”的股权结构,这种股权集中的结构形式本应该可以对企业高管起到相应的监督作用;但集中的所有权结构在我国特有的制度环境下却不能有效监督企业高管。对于国有控股企业,由于名义上的全民所有导致企业股权较为分散;在实际中,国有资产管理部门代表全体人民拥有企业的剩余控制权,但不拥有剩余索取权,这种不对称导致严重的“内部控制人”现象使企业的实际控制权不可避免地转移到高管手中。虽然企业可以通过设置独立董事、审计委员会、监事会等来对高管进行严格控制,但国企治理机制不完善,股东和高管之间的代理问题非常突出,高管利用实际控制权产生的“道德风险”和“逆向选择”依然存在,企业业绩并没有得到较大的提升[25],薪酬激励效果因高管的控制权而不明显[26]。特别是当企业利益和高管利益不一致时,高管利用手中权力影响企业决策进而提高自己薪酬而不是创造更多的企业价值[27]。相对于非国有企业,国有企业高管权力影响力更大,能凌驾于公司治理机制之上,将影响薪酬的激励效果[28]。对于非国有企业高管薪酬与企业绩效挂钩[29],股东为了减少高管和企业之间利益偏差为高管提供了完善的薪酬激励机制,使高管能根据市场环境变化,积极主动地加强企业内部控制建设;同时,非国有企业大股东监督、独立董事监督以及经理人市场声誉压力都会影响高管权力的发挥;高管会比国有企业有更强动机去借鉴学习先进的管理经验和措施主动地完善内部控制。所以,相对于国有企业,非国有企业高管权力对其薪酬契约激励效应影响较弱[30]。基于此,提出如下假设:

假设3:高管权力对薪酬激励和内部控制之间关系影响受制于企业最终控制人的性质的影响,国有企业高管薪酬与内部控制之间的关系比非国有企业更易受到高管权力的影响。

二、研究设计

1.数据来源与样本筛选

本文选取2013年中国沪深股市A股制造业上市公司为初始研究样本。在此基础上,剔除以下类型的公司:1)上市不足一年的公司;2)CEO不在公司领取薪酬的公司;3)ST、PT的公司;4)数据不全的公司。剔除后得到样本公司794家。

2.变量选择

内部控制。本文选取了深圳市迪博企业风险管理技术有限公司提供的内部控制指数。该指数综合考虑了经营、报告、合规、资产安全、战略等五大目标的实现程度,具有一定的全面性和准确性。

高管薪酬。目前,我国企业高管薪酬结构中货币薪酬占的比例很高,而权益薪酬只占很低的比例[31-32]。因此,本文选取了高管团队中的CEO的薪酬作为解释变量,因CEO掌握着企业实际经营权,选取该指标具有一定的意义。

高管权力。Kim[33]将Finkelstein的专家权力和声望权力合并为个人能力权力,将高管权力分为:组织上的权力、所有权权力和个人能力权力。Bebchuk[34]将高管薪酬作为企业高管权力的测度。由于我国上市公司年报等对高管权力的信息披露较少,很多指标无法得到,因此,本文借鉴卢锐[35]、赵息和张西栓[36]、权小锋[37]对高管权力的测度,根据我国的制度背景选择两职合一(Dual)、高管任期(Tenure)和股权分散度(Diso)作为企业高管权力的衡量指标,这三个指标从时间维度和空间维度能综合反映企业高管权力。其中两职合一、高管任期和股权分散度越大,企业高管权力越大。当Dual+Tenure+Diso≥2,取1,否则取0,定义为权力虚拟变量(Power1);Dual+Tenure+Diso之和定义为权力连续变量(Power2)。

企业性质。对于不同性质控制权的企业,其内部控制有效性有很大差异。本文假定最终控制人为政府,取值为1,否则为0。

对于其他变量,参考已有的研究文献,本文选择企业盈利能力、财务杠杆、企业规模、董事会规模、董事会的独立性作为控制变量。具体含义如表1所示。

表1 变量定义

3.模型设计

根据相关文献,为了检验上述假设,分别设计以下回归模型为基础模型进行检验:

三、实证分析

1.描述性分析

首先对变量进行描述性统计分析,然后再分析高管薪酬与内部控制之间的关系,以及高管权力对两者之间关系的调节作用。

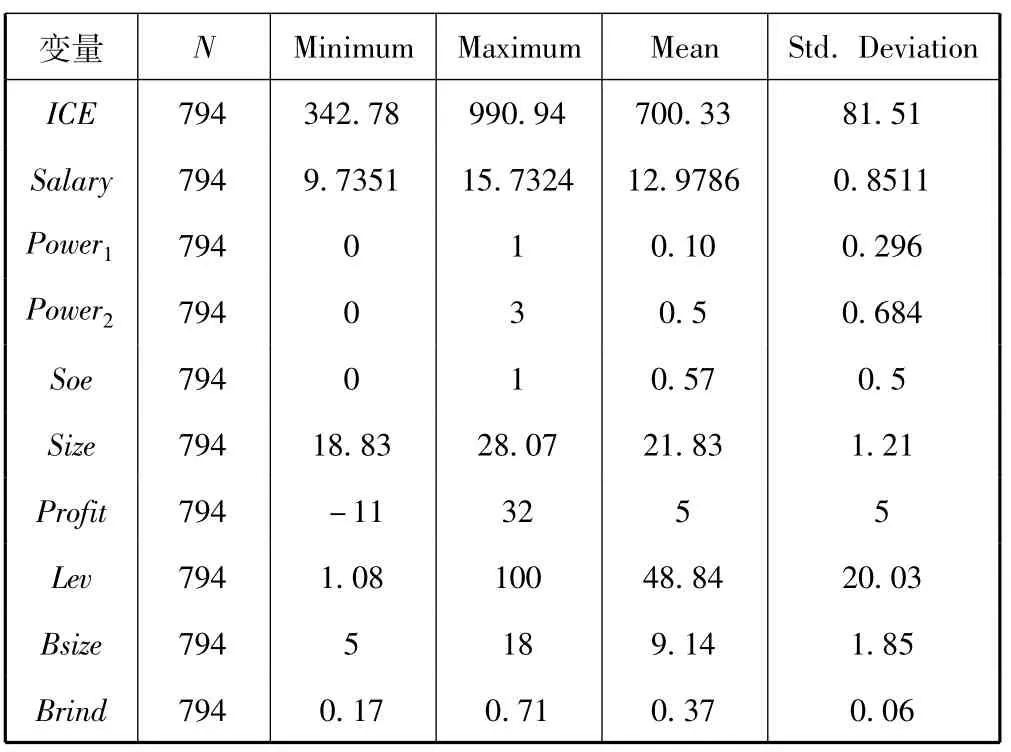

表2是变量的描述性统计分析。由表2知,ICE的平均值为700.33,最大值为990.94,最小值为342.78,说明随着企业现代制度的建立其总体内部控制水平较高,但是各企业的内部控制水平相差较大; CEO薪酬均值为43万(e12.978 6=433 046),最大值为680万元(e15.732 4=6 799 774),最小值为1.7万 (e89.735 1=16 900),表明企业间CEO薪酬差距很大,薪酬高企业是薪酬低企业的很多倍;Power1平均值为0.1,说明企业中高管的权力大的只占10%,比例较少,可能是在样本选取的制造业中,主要是国有企业,而我国的国有企业为了限制CEO的权力,一般都是两职分离,导致平均值较低;企业性质Soe的均值为0.57,说明研究的样本中国有企业较多。其他企业规模均值为30亿(e21.83=3 024 464 838),说明制造业规模较大,而且企业之间的规模相差很大;Profit均值为5%,说明企业盈利能力普遍不强,而且企业间相差很大;Lev均值为48.84%,说明企业普遍负债较高,而且企业间相差很大;Bsize均值为9.14,符合国家平均水平;Brind均值为0.37达到国家规定的三分之一以上要求。

表2 主要变量的描述性统计

2.回归分析

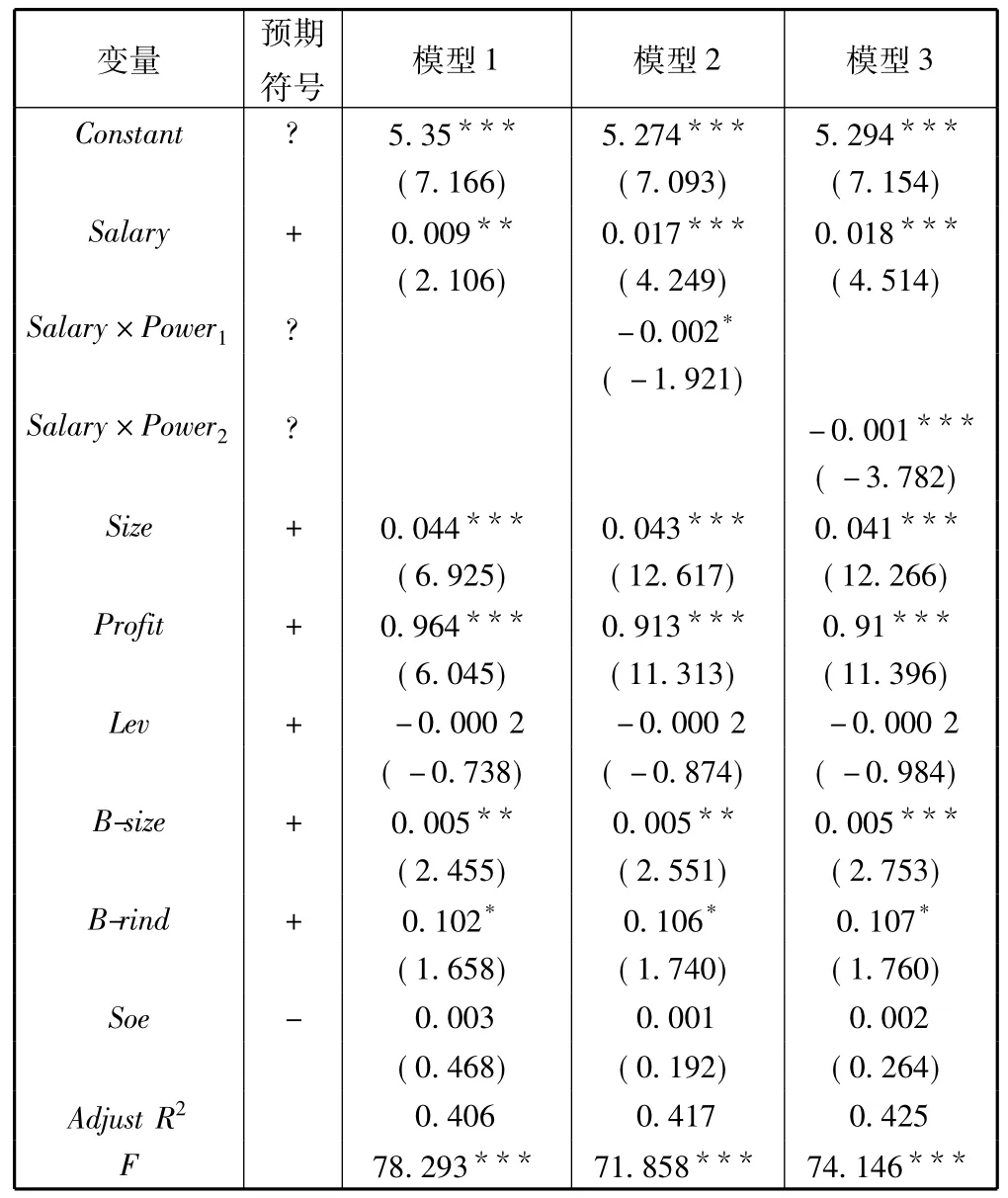

(1)高管薪酬与内部控制。表3是高管权力、高管薪酬与内部控制回归分析结果。模型1,2,3的Adjust R2分别为0.406、0.417和0.425,表明模型对样本数据拟合程度较为理想,所选变量能在一定程度上解释所选变量对内部控制的影响,这一点也可以从F值得到验证,均在1%上显著。模型1中,Salary的系数为正数且在1%上显著,说明高管薪酬和内部控制之间呈正向关系,即随着薪酬的增加,企业内部控制越有效;该结果支持了前文的假设1。模型2和3分别用Power1和Power2作为调节变量分析其对高管薪酬和内部控制之间关系的影响。当以Power1作为调节变量时,高管权力抑制高管薪酬对内部控制的促进作用,即高管权力越大,高管薪酬对内部控制有效性的提升作用越弱;当以Power2作为调节变量时,其结果还是一致的,这也验证了本文的假设2a。在控制变量方面,企业盈利能力、规模、独董比例和董事会规模这些变量都和企业内部控制有效性正相关,符合预期。资本结构和预期不符,主要可能是因为负债较多的企业,高管越超越内部控制机制作出风险决策。企业性质也和预期不符,主要原因可能是由于国有企业规模较大,用于内部控制方面的支出就多。

表3 假设1和假设2回归结果

(2)高管权力、企业性质、高管薪酬和内部控制。表4是高管权力、企业性质、高管薪酬与内部控制的回归分析结果,模型的Adjust R2分别为0.425、0.407、0.442和0.406,表明模型对样本的拟合程度较好。模型分别用Power1和Power2作为调节变量分析在不同性质的企业中其对高管薪酬与内部控制之间关系的影响。当以Power1作为调节变量时,其结果显示,在国有企业中高管权力能显著抑制高管薪酬对内部控制的提升作用;而在非国有企业中,高管权力虽然也抑制高管薪酬对内部控制的影响,但是不显著。当以Power2作为调节变量时,其结果还是一致的,这也验证了假设3,即相对于非国有企业,国有企业的高管薪酬与内部控制之间关系更易受到高管权力的影响。

表4 假设3回归结果

四、稳健性检验

为了验证本文结论的可靠性,利用变量替换法又进行了实证检验。由于测度内部控制的变量很多,将从内外部度量内部控制有效性,分别为:公司高管等是否受到违规处罚;注册会计师是否出具保留审计报告;公司是否自愿披露企业内控建设否定方面的陈述。如果是取0,否则取1,将这三项求和,分值越大,内部控制有效性越强,重新进行实证分析,所得结论与前文所得结论基本一致。

五、结语

目前内部控制的研究不仅受到理论界关注,而且也得到实务界和监管部门的重视。本文以制造业上市公司为研究对象,研究高管薪酬对内部控制的影响,发现高管薪酬的高低直接影响其工作积极性和努力程度,进而影响公司的内部控制;又以高管权力为调节变量研究其对高管薪酬与内部控制之间关系的影响。研究结论为:高管薪酬能提升内部控制有效性,但高管权力却抑制了高管薪酬对企业内部控制有效性的提升作用;而且相对于非国有企业,国企高管权力对高管薪酬提升企业内部控制有效性的抑制性更显著。在我国特定的经济背景下,提高高管薪酬可以提高内部控制的有效性;在通过增加高管薪酬来提高内部控制有效性时,要降低高管权力的负面影响;要区分不同的企业性质,因为不同性质企业导致高管权力对薪酬和内部控制之间关系影响程度不一样。总之,要完善企业内部治理机制,使得企业薪酬激励取得更有效的内部控制效应。

参考文献:

[1]Beneish M D,Billings M B,Hodder L D.Internal control weaknesses and information uncertainty[J].The Accounting Review,2008,83(3):665-703.

[2]张士强,张暖暖.我国上市公司内部控制现状与存在问题分析[J].审计与经济研究,2009,24(3):102-107.

[3]Bedard J C,Graham L.Detection and severity classifications of sarbanes-Oxley section 404 internal control decencies [J].The Accounting Review,2011,86(3):825-855.

[4]崔志娟,刘源.上市公司内部控制报告的可靠性评价:基于2008—2010年沪市公司年报重述的分析[J].南开管理评论,2013,16(1):64-69.

[5]Jensen M C,Murphy K J.Performance pay and top-management incentives[J].Journal of political economy,1990: 225-264.

[6]Hu A,Kumar P.Managerial entrenchment and payout policy[J].Journal of Financial and Quantitative Analysis,2004,39(04):759-790.

[7]Jensen M C.A Theory of the Firm:Governance,Residual Claims,and Organizational Forms[M].Boston:Harvard University Press,2003.

[8]Murphy K J.Executive compensation[J].Handbook of labor economics,1999(3):2485-2563.

[9]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[10]Wilson M A,Chacko T I,Shrader C B,et al.Top executive pay and firm performance[J].Journal of Business and Psychology,1992,6(4):495-501.

[11]Conyon M J.Executive compensation and incentives[J].The Academy of Management Perspectives,2006,20(1): 25-44.

[12]Warfield T D,Wild J J,Wild K L.Managerial ownership,accounting choices,and informativeness of earnings[J].Journal of Accounting and Economics,1995,20(1):61-191.

[13]杨星.高管团队背景特征、薪酬激励与内部控制有效性[J].商业会计,2013(12):82-84.

[14]范利民,刘龙.高管薪酬因素对内部控制有效性的影响研究:基于上证180指数样本股[J].广西大学学报:哲学社会科学版,2013(3):40-47.

[15]卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011(10):42-48.

[16]陈林荣,辛金国.内部控制与高管薪酬激励的有效性[C]//中国会计学会2013年学术年会论文集.南宁:广西大学出版社,2013.

[17]Bebchuk L A,Fried J M.Executive compensation as an agency problem[R].National Bureau of Economic Research,2003.

[18]Hermalin B E,Weisbach M S.Endogenously chosen boards of directors and their monitoring of the CEO[J].American Economic Review,1998,88(1):96-118.

[19]刘焱,姚海鑫.高管权力,审计委员会专业性与内部控制缺陷[J].南开管理评论,2014,17(2):4-12.

[20]赵息,许宁宁.管理层权力、机会主义动机与内部控制缺陷信息披露[J].审计研究,2013(4):101-109.

[21]Donaldson L,Davis J H.Stewardship theory or agency theory:CEO governance and shareholder returns[J].Australian Journal of Management,1991,16(1):49-64.

[22]Lin Y F.Corporate governance,leadership structure and CEO compensation:Evidence from Taiwan[J].Corporate Governance:An International Review,2005,13(6):824-835.

[23]Peng M W,Zhang S,Li X.CEO duality and firm performance during China's institutional transitions[J].Management and Organization Review,2007,3(2):205-225.

[24]Gong N,Guo L.CEO power and mergers and acquisitions [J].Social Science Electronic Publishing,2014(1):7-9.

[25]Finkelstein S,Mooney A C.Not the usual suspects:How to use board process to make boards better[J].The Academy of Management Executive,2003,17(2):101-113.

[26]邵帅,周涛,吕长江.产权性质与股权激励设计动机:上海家化案例分析[J].会计研究,2014(10):43-50.

[27]吕长江,赵宇恒.国有企业管理者激励效应研究:基于管理者权力的解释[J].管理世界,2008(11):99-109.

[28]易林.产权性质,管理层权力与现金股利政策[J].管理学家:学术版,2013(2):33-44.

[29]Firth M,Fung P M Y,Rui O M.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,12(4):693-714.

[30]吴作凤.管理层权力、产权性质与股权激励契约设计[J].财经理论与实践,2014(6):53-58.

[31]李增泉.激励机制与企业绩效:项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[32]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[33]Han Kim E,LU Y.Is Chief Executive Officer Power Bad? [J].Asia-Pacific Journal of Financial Studies,2011,40 (4):495-516.

[34]Bebchuk L A,Cremers K J,Peyer U C.The CEO pay slice [J].Journal of Financial Economics,2011,102(1):199-221.

[35]卢锐.管理层权力、薪酬激励与绩效[M].北京:经济科学出版社,2008.

[36]赵息,张西栓.内部控制、高管权力与并购绩效:来自中国证券市场的经验证据[J].南开管理评论,2013,16 (2):75-81.

[37]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性:基于深交所上市公司的实证研究[J].南开管理评论,2010(4):142-153.

Analysis of the Relation Among the Executive Power,Salary Incentives and Internal Control

—Based on the Empirical Research of Chinese Listed Manufacturing Companies

Zhao Xi1,Qu Haitao1,2

(1.College of Management and Economics,Tianjin University,Tianjin 300072,China; 2.International College,Huang Huai University,Zhumadian 463000,China)

Abstracts:With A-share listed manufacturing companies in Shanghai and Shenzhen in 2013 as the sample,this paper examines the influence of executive compensation on the enterprises’internal control from the perspective of executive power.The results of the empirical research shows that:1)Salary incentives benefits the improvement of the efficiency of companies’internal control;2)The executive power influences the incentive effects of salary.With the increase of executive power,the compensation incentive is inhibited from enhancing companies’s internal control;3)The executive power’s inhibition on the relation between salary incentives and internal control is influenced by the property of enterprise’s ultimate controller.State-owned enterprises are easier influenced by the executive power than non state-owned companies.Therefore,to improve the efficiency of enterprises’internal control,only improving the executive compensation is not the optimal choice,and it is necessary to take the restriction of the executive power into consideration.

Keywords:compensation incentive;internal control;executive power;the property of enterprises

通讯作者:赵息,tianjin 201219@163.com.

基金项目:高等学校博士学科点专项科研基金资助项目(20110032110035).

作者简介:赵息(1955—),女,教授.

收稿日期:2015-04-10.

中图分类号:C93

文献标志码:A

文章编号:1008-4339(2015)05-399-07

猜你喜欢

商(2016年33期)2016-11-24 18:59:01

商(2016年32期)2016-11-24 14:24:26

现代经济信息(2016年25期)2016-11-24 04:03:11

时代金融(2016年23期)2016-10-31 13:43:44

中国市场(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:12:24

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技视界(2016年20期)2016-09-29 14:08:22