商业银行业绩效率评价:基于两阶段网络交叉效率模型

2015-05-11 06:54:58高农农

金融与经济 2015年6期

■高农农

一、引言及文献综述

2014年我国的储蓄率超过了50%,占GDP总额一半左右。一方面是节节攀升的储蓄率,另一方面却是“钱荒”、企业贷款难。这样矛盾和畸形的市场表现,只能说明我国金融市场效率的低下。银行业作为金融行业的支柱,在一国的经济活动中,扮演着至关重要的角色。银行的经营效率是分析和评价银行经营状况的一个重要方面,效率的提高对于综合竞争力的提高有非常明显的作用。因此,如何对商业银行进行有效的效率评估,发现不足,进而有针对性的提出改进方案以提升其效率,是非常有价值的。

包括银行业在内的很多生产体系都是一个网络架构,决策单元(DMU)的生产过程会分为一些子流程,一个子流程的产出可能会是下一个子流程的投入。传统DEA方法将生产过程看作一个“黑箱”,其测评过程不符合上述含有子流程的生产情况。为适用于这方面要求,Seiford和 Zhu(1999)将美国商业银行的生产过程分为盈利过程和产销过程两个阶段来测算效率,在测算过程中,其模型两个阶段之间并没有直接的关系,这使其在综合各个阶段效率表现的整体效率表示上缺乏说服力。Kao和Hwang(2008)提出一种相关联的串式两阶段DEA模型,将保险公司的生产分为保险费获得和利润生产两个过程,并应用该模型对24家台湾非寿险保险公司进行了效率测算。周逢民等(2010)、Hirofumi Fukuyama和Roman Matousek(2011)、PeterWanke 和 Carlos Barros(2014)、Ke Wang 等(2014)将相关联的网络 DEA 模型应用到银行效率的评价中。鉴于银行的生产特点,这些研究都选取了两阶段的效率评价模式。

网络DEA模型打开了DEA模型测算效率时的“黑箱”,更加贴近实际生产的情况,能够使银行效率评价更加系统。然而,指标权重分配极端、“自评价”不够客观公允的问题还是没有得到解决。交叉效率模型及其改进形式能够较为有效的解决这些方面的问题。

Sexton等于1986年首次提出了结合 “自评”和“他评”过程的交叉效率方法,坚持了差异性、公平性原则,他们的方法弱化了经典DEA模型因自评乘子体系(指标权重)所导致的相对效率测度结论的极端性,并且可以对决策单元给出优劣排序评价。而对交叉效率的研究主要分为如何选择指标权重和如何求解最终的交叉效率两个方面。

对于第一个方面,很多研究都以二级规划的方式对指标权重予以限制以达到其目的。其中,又以解决权重向量的唯一性和减少零权重问题为焦点。对于零权重问题,以减少指标间权重差异为目标的二级规划有不错的效果,在缩小指标间权重差异时,最为极端的零权重首当其冲,是最容易被舍弃的。该方法同时也能解决权重向量不唯一的问题。在第二个方面上,多数研究以加权法取代均值法来求解交叉效率。

在交叉效率模型的使用上,Liang Liang和Yao Chen应用改进的VRS下的DEA交叉效率模型对以往六届奥运会的国家排名做了实证研究。Sungmook Lim等(2014)提出一种DEA平均值(MV)交叉效率模型对韩国证券市场投资组合进行了实证研究。温志飞(2012)通过构建以收益率权重最大化为目标函数的二级规划对DEA交叉效率模型进行优化,并对2010年度我国10只基金进行绩效评价。王晓珍等 (2012)应用交叉效率方法对我国各省区2010年的R&D效率进行了测算,并实现了投入产出指标权重的再分配。但是现阶段并没有文章从交叉效率角度对两阶段网络DEA模型进行优化,也没有使用交叉效率方法对国内银行进行效率研究,本文在这两方面做出尝试。

二、两阶段网络交叉效率模型的构建

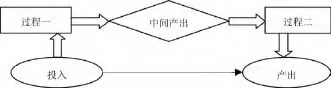

如图1所示为包含两个生产过程生产单位的串级网络生产示意图。在生产过程一中,由m项投入生产p项中间产出,全部中间产出作为生产过程二的投入参加过程二的生产并得到最终的s项产出,这样生产过程一与过程二通过中间产出产生了联系,最终整体效率是由m项投入得到s项产出的情况决定。这样就形成了本文两阶段的网络生产过程。

图1 本文两阶段生产过程的网络生产示意图

本文构建模型步骤如下:

(一)前人的两阶段DEA模型。参考Kao和Hwang(2008)的做法,得到初级的两阶段DEA模型,在此基础上的模型为固定规模报酬 (CRS)下的数学建模,参考 Yao Chen等(2009)VRS下的模型,周逢民等(2010)采用了VRS下的两阶段DEA模型,为唯一确定两个子阶段及综合效率值,Kao和Hwang(2008)在CRS下做了一定的处理,该模型采用以中间产出最大为目标函数的二级规划,这实际上就人为的认为第一阶段效率值更重要,相反,如果以中间产出最小为目标,则是以第二阶段效率为重,这两种观点都显得偏颇。本文没有采用他们的做法,而是通过步二级规划达到只有一组解的目的,同时也能使指标权重唯一(不止是消除比例上的变化)。

(二)二级规划确定唯一权重。对于商业银行来讲,一些主要指标在各银行间的重要程度相似,为得到更加合理的效率值,最小化同一指标在不同决策单元间差异是可取的。在建立该部分模型时,本文参考了JieWu等(2012)的做法,对模型进行了优化。

(三)构建模型求加权交叉效率值。上述模型能够求得各决策单元的“自评”效率值以及“他评”效率值,由这些效率值可以组成效率矩阵。由于两阶段DEA模型能得到三个效率值,本文模型会得到三个效率矩阵,两阶段DEA模型算出的综合效率等于阶段一与阶段二效率值的积,这种关系是两阶段DEA模型中“关联”的体现,然而在用均值法求得的三个交叉效率值上这种关系将不会严格成立。本文以“最小化”上述关系的改变幅度为目标函数(不要求上述关系严格成立是因为这样做可能会出现某一决策单元权重为1、其他为零的极端情况,这样就失去了求解交叉效率的意义),同时对各决策单元赋权,以加权法取代均值法来求解交叉效率值。在模型中,本文加入了加权交叉效率值大于均值交叉效率值的限定。众所周知,“自评”效率值是最“利己”的,而算术均值是“自评”与“他评”同等重要下求得的交叉效率值。为体现公平性和差异性,较为科学的效率值应该介于两者之间。

三、我国银行效率实证

(一)指标选择

在进行实证分析之前,能否对指标进行科学选取是本章的基础。在不同的指标体系下,相同方法也可能会得到差异很大的结果,对并不合理的结果进行评价自然也就意义不大了。

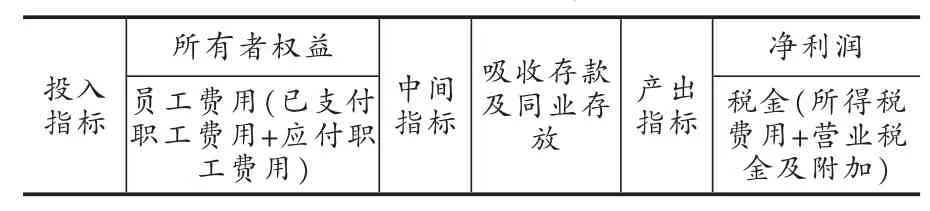

在指标选取上,李双杰、高岩(2013)认为,投入是指实物或服务的投入,应当是一个绝对值。银行生产的投入包括人力投入和非人力投入,员工费用相对于人员数量能从“量”和“质”两方面反映人力投入情况。非人力投入是指银行经营活动中投入的全部资产,资产=负债+股东权益,银行业与制造业不同,固定资产在总资产中所占比例非常小,能够反映银行资产以及经营规模的资产类投入指标优先选择所有者权益而非固定资产净值。从盈利角度出发,实施单阶段效率测算时,投入指标中代表人力投入的员工费用包括已支付职工费用和应付职工薪酬两项;负债合计-应付职工薪酬(应付职工薪酬是应付而未付的薪酬,是员工费用的一部分,剔除以避免重复)、股东权益两项作为非人力投入,吸收存款及同业存放可作为负债合计代理变量(以2013年为例,我国16家上市银行吸收存款及同业存放占负债合计的比重基本都达到了九成左右,均值为89.61%)。产出指标选择净利润、所得税费用和营业税金及附加(也就是利税合计)。

商业银行生产过程存在明显的两阶段特点。第一阶段,商业银行利用人力投入和非人力投入来吸储(主要为吸收存款及同业存放)。本文研究主体为我国商业银行,其营业收入以利差收入为主体,约占80%(2013年16家上市商业银行该比重均值为79.83%),非利息收入中手续费及佣金净收入占营业收入的18.04%(16家商行均值),手续费及佣金收入包括办理结算业务、咨询业务、担保业务、代保管等代理业务以及办理受托贷款及投资业务等取得的手续费及佣金,而这些基本都是直接或间接的在银行获取存款等负债的基础上实现。所以,在第二阶段,商业银行尤其是我国商业银行主要是通过经营负债来获利。综上,作为负债合计代理变量的吸收存款及同业存放在两个阶段中具有明显的衔接作用,并且与投入和产出指标的关联性很强,这点可以从后面的指标相关性分析中得到印证。由此,本文将存款及同业存放同时作为阶段一的产出指标和阶段二的投入指标,分两个过程来测算银行效率。为表现银行的盈利效率,产出指标依然选择净利润、所得税费用和营业税金及附加。

本文银行效率评价指标如表1所示。根据所选指标特点,两个子过程分别反映商业银行的吸储效率(利用人力和非人力投入来“生产”资金)和盈利效率(运营资金以获利)。

表1 银行效率测算指标

(二)样本数据

2013年我国16家上市商业银行的资产合计和利润合计分别占银行业金融机构资产总额的62.86%和利润总额的82.27%,有很高的代表性;而且上市公司每年都要披露年报,其信息更加开放,数据可得性和准确性相对更高。所以本文选取了我国16家上市商业银行2009~2013年数据进行效率测算及分析。鉴于我国上市商业银行的规模及特点,一般将其分为三类:国有商业银行、股份制商业银行以及城市商业银行。

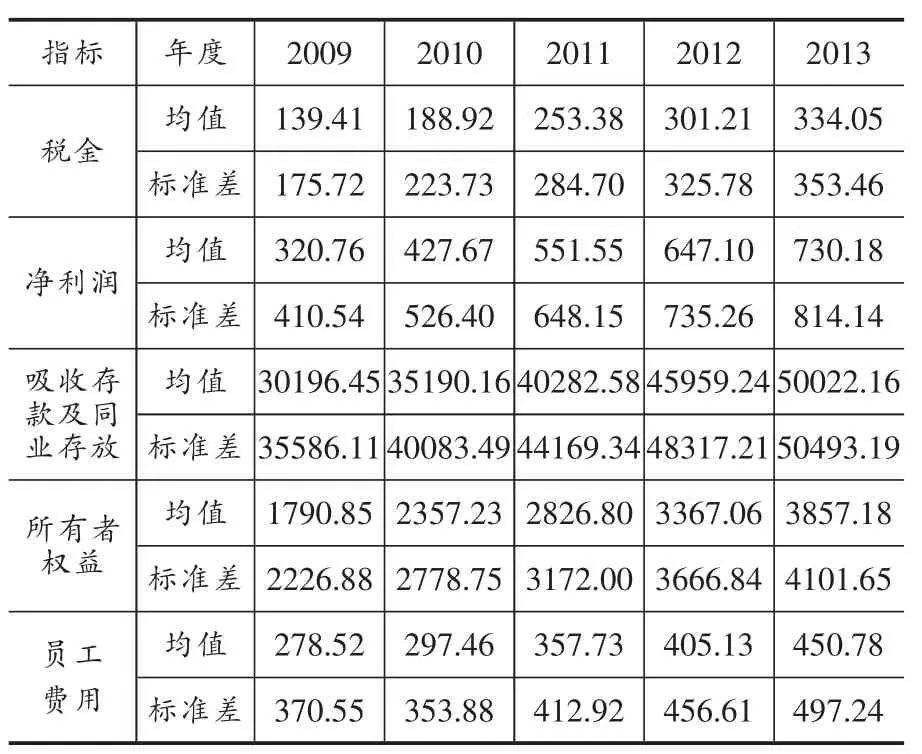

本文数据主要来自国泰安CSMAR系列研究数据库,不足或空缺的数据由上市银行相应年度年报填补。统计性描述如表2所示。

表2 银行效率测算指标数据描述性统计(单位:亿元)

Lang、Golden(1989)曾指出投入产出指标的选取须符合相关性检验:其相关系数愈高,相关程度愈大,这样能够确保投入与产出指标间具有因果关系,评价结果更可靠。相关性检验结果如表3所示:各投入项与各产出项之间高度正相关,相关系数都在0.9以上,这表示投入增加时,产出亦随之增加,符合DEA模型的同向性要求。本文所选指标数为5,生产单元数为16,符合Charnes经验公式n>=2(m+s),其中m和s分别表示投入、产出指标数,n代表生产单元数;产出指标与投入指标间没有直接的线性关系,这点可由相关性检验结果证实。综上,本文所选指标符合DEA方法对指标选择的要求,本文所选指标是合理的。

表3 2009~2013年银行效率测算指标数据相关性分析结果

(三)两阶段交叉效率模型结果及分析

1.综合技术效率测算分析

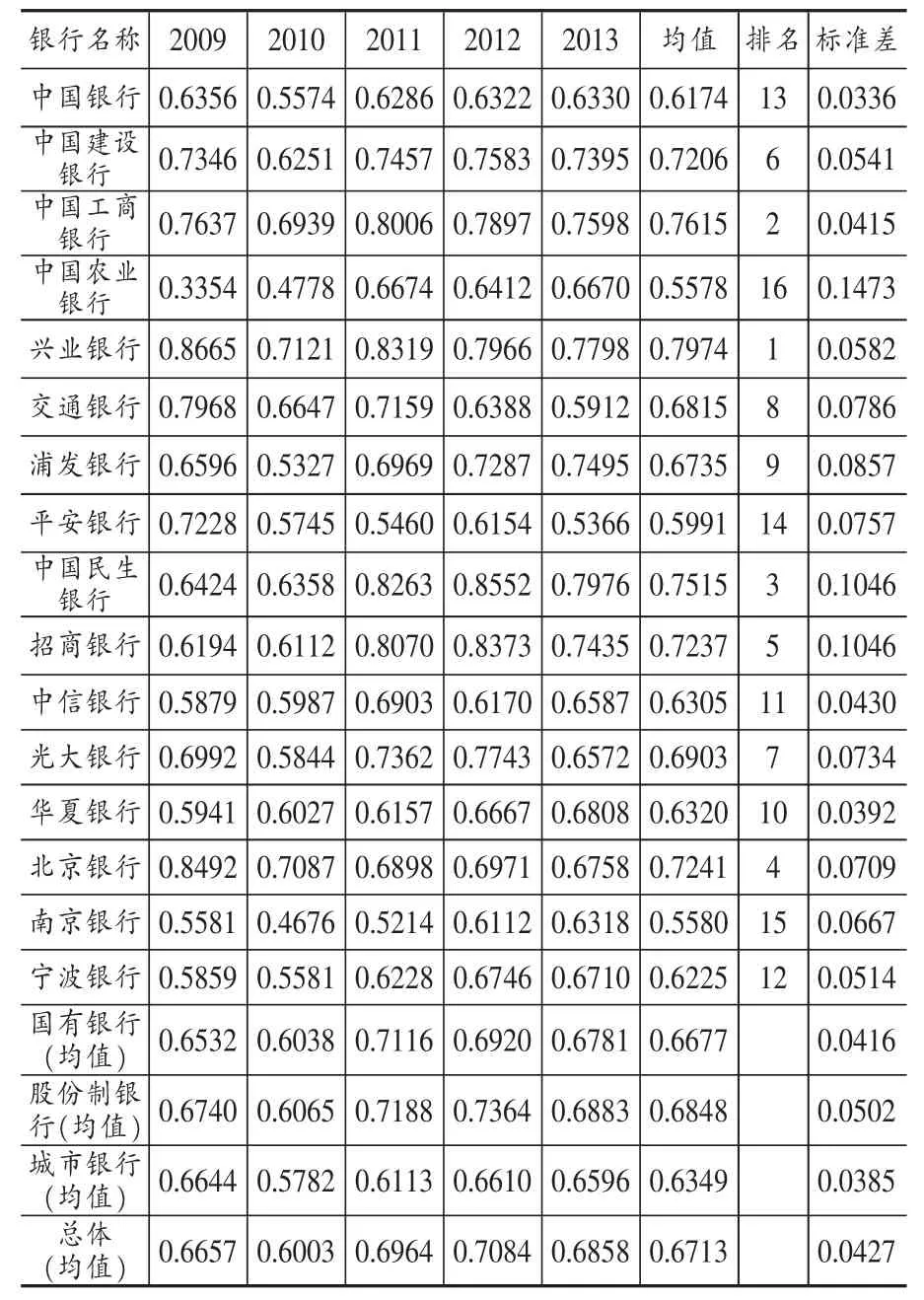

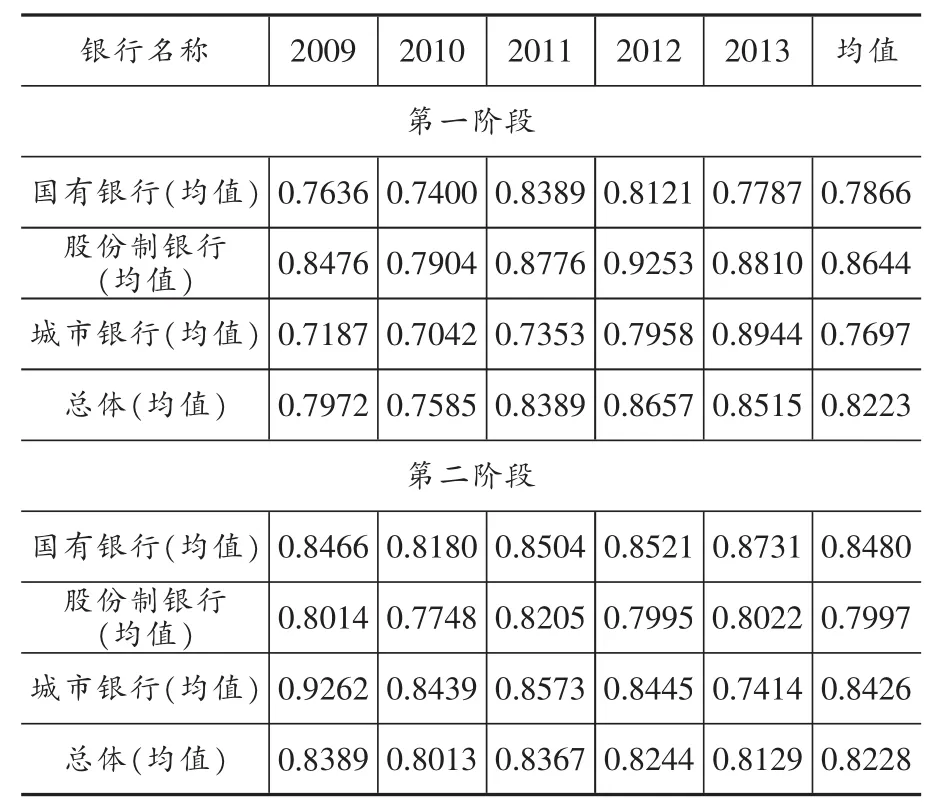

在上述样本数据及指标体系选择的情况下,本文应用第三部分介绍的两阶段网络交叉效率模型对我国16家上市商业银行2009~2013年的效率值进行了测算,并针对效率值计算每年的银行总均值、国有银行均值、股份制银行均值以及城市银行均值,同时给出各个银行2009~2013年间各种效率值的均值和标准差。结果见表4。

表4 2009~2013年两阶段综合交叉效率结果

根据2009~2013年效率结果,我国上市商业银行的整体综合效率值有较大提升空间,5年的效率均值基本都在0.6~0.7之间。注意到所有银行在2010年效率值最低,一种可能的解释为金融危机的负面影响在2010年达到了最大。总体效率均值在2011年最高,之后开始小幅下滑。三类银行中,股份制银行历年效率均值最高;城市银行的效率均值在2009年高于国有银行,2010年起每年效率均值都为最低;国有银行的效率均值处于中间位置;三类银行效率均值在2013年变得非常接近,不同类别银行效率有趋同的趋势。各类银行效率均值波动不大,股份制银行波动略大。

由表4可知,兴业、工商、民生和北京4家银行5年效率均值分列1~4名,中国、平安、南京和农业4家银行效率表现较差。农业银行在2009年的效率值仅为0.3354。分析其投入产出数据,农业银行该年度投入指标中,员工费用超过1239亿元,超出规模相近的中国银行近一倍,然而其净利润和税金分别约为650亿元和215亿元,中国银行这两个产出分别约为853亿元和374亿元。至此,可以大体了解农业银行在2009年效率值过低的原因:在产出不高的情况下,其员工费用的相对投入远远高于其他银行。平安银行整体效率表现较差,值得一提的是平安银行在2009年的效率表现在16家上市银行中处于上游,2010年后其效率值骤降,一度处于最末两位。这与2010年平安集团收购深圳发展银行,两家银行整合过程中所带来的效率上的负面影有关。George E.Halkos和 Nickolaos G.Tzeremes (2013)的研究结果也支持了这一现象,他们对银行并购的研究结果显示原来的效率银行并购后将不能确保其仍是有效率的。国有银行中,工商银行效率值突出,中国银行与农业银行表现较差,且农业银行波动性较大;股份制银行中,兴业、民生、招商整体表现不俗,华夏、中信、平安有待提高;城市商业银行5年整体效率均值较差,但北京银行表现较为突出。不难发现,效率表现好的银行一般都具有认可度较高、盈利性较好、整体实力较强的特点。

对综合效率的整体分析我们得出:我国上市商业银行在2009~2013年间整体效率水平有待提高;金融危机对三类银行的冲击都比较明显,各类银行在抗风险和抵御外界冲击的能力上需要加强;股份制银行效率最高,这说明股份制经营模式仍然具有相对优越性,股份制改革还应该继续深化;国有银行及城市银行与股份制银行之间的差距有逐步缩小的趋势,这能在一定程度上说明国有银行股份制改革取得了一定成效。个体分析结果显示,国有银行在精简人员和优化人员结构上亟待加强,商业银行效率表现与其整体竞争力具有一定正向相关性。

2.两个阶段技术效率测算分析

本文模型涉及相关联的两个阶段,两个阶段的效率值一定程度上分别反映银行的资金获取能力和运营资金以盈利的能力。

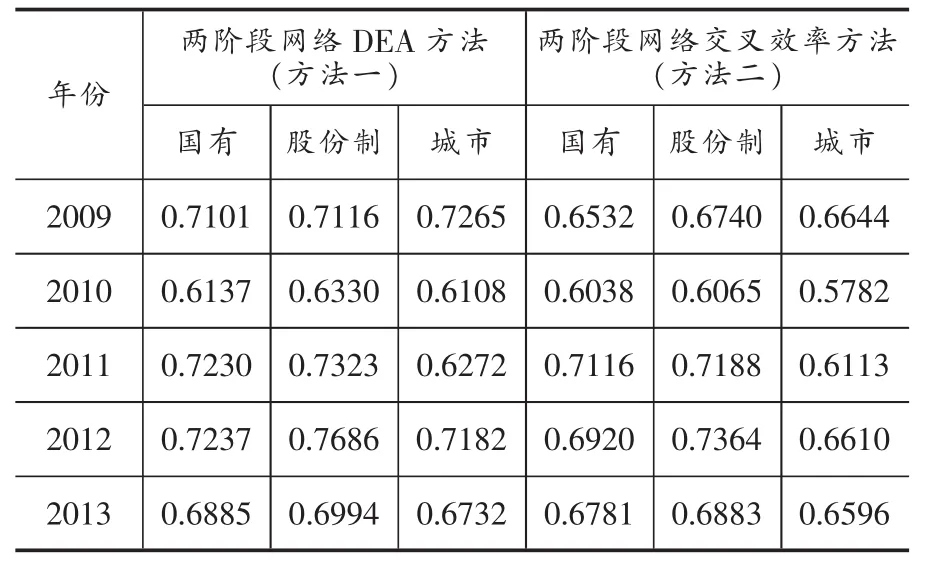

表5 2009~2013年两个阶段交叉效率结果

由表5可知,在第一阶段,股份制银行效率均值最高,随后的国有银行效率均值低了超过0.08个效率值,城市银行略低于国有银行;第二阶段的情况与第一阶段几乎相反,国有银行效率均值以微弱优势超过城市银行成为效率均值最高的一类,股份制银行排在最后。

第一阶段的效率趋势与综合效率趋势大体一致。城市银行在2010年出现略微下降,之后则呈现加速上升的趋势;总体均值、国有银行均值及股份制银行均值在2010年后开始上升,在2013年呈下降趋势(国有银行在2012年就开始下降)。第二阶段的效率值变化幅度相对较小,城市银行整体呈下降趋势,并在2010年和2013年出现两次大幅度下滑;国有银行和股份制银行小幅度上下波动。由此可见,综合效率的变化趋势更多是受到第一阶段效率变化的影响。

总体的效率均值在第一阶段和第二阶段几乎相等。这说明对整体来讲,第一阶段与第二阶段的效率表现或者说对综合效率的贡献大致相同,然而不同类型银行两个阶段的效率表现却有较大的差距。三类银行相比,第二阶段的影响对国有银行和城市银行的综合效率产生了拉动作用,抑制了股份制银行的综合效率表现;第一阶段的影响与之相反,结合综合效率表现,这说明第一阶段对两阶段综合的非效率影响更大。

本文确定了银行生产的两个阶段:第一阶段表现银行吸储效率,第二阶段说明银行盈利效率。结合前面的分析,股份制银行吸储效率更优,国有银行和城市银行盈利效率较高。国有银行和股份制银行与整体一致,在2013年,吸储效率相对减弱,盈利效率开始增强;城市银行吸储效率提升明显,盈利效率却出现相对下滑的迹象。由第一阶段效率和整体效率趋势的相对一致性,总体上,我国商业银行效率变化主要受吸储效率的左右。我国商业银行凭借其在国内金融业的垄断地位,有着非常便利的吸收存款条件;它们所参与的盈利性金融活动量很大,但是种类较为单一,创新性较差,对传统业务的经营不容易使银行间在盈利效率上拉开差距。我国的银行业虽然经历了商业化和股份制改革,但并没有完全市场化,政策性影响很明显,这对银行的效率表现会有较大程度的影响,这也能在一定程度上解释为什么不同类别银行间两个阶段效率表现会出现上述的差异性。

(四)本文模型与前人两阶段DEA模型比较分析

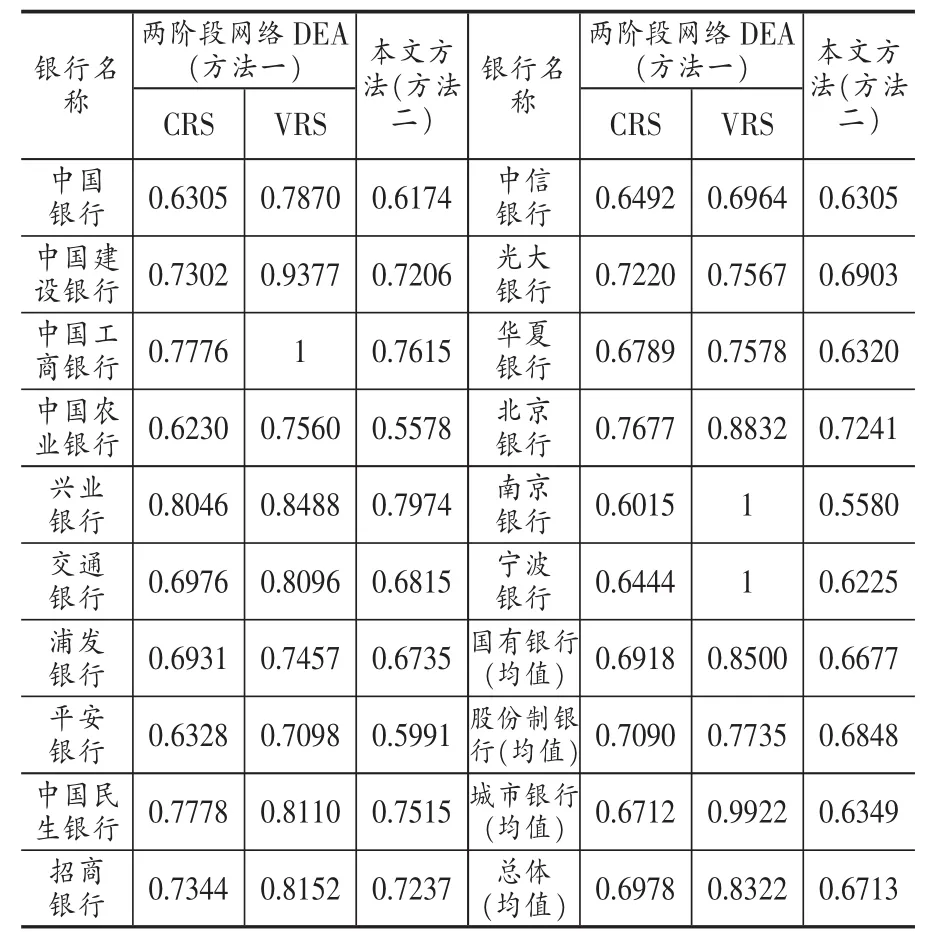

本文在对2009~2013年我国16家商业银行进行效率测算时,还应用两阶段网络DEA方法(CRS下应用(1)式模型、VRS 下应用(2)式模型,接下来称其为方法一,本文模型称为方法二)在本文指标体系及数据选取的基础上进行了效率测算,其结果具有可比性。

表6 三类银行不同方法效率均值结果

1.两个方法的测算结果比较

由表6可知,方法一的效率值高于在其基础上“自互评”的方法二效率值。方法一和方法二的结果具有较高的一致性,三类银行的效率均值由高到低依次为:股份制银行>国有银行>城市银行。

表7 2009~2013年不同方法下各效率均值结果

根据表7的结果,对方法一与方法二之间的技术 效 率 均 值 进行 Mann–Whitney tests,p-值 为0.2206,接受原假设,说明两个方法的结果大体一致。方法二不能对纯技术效率进行说明,方法一的结果可作部分补充说明。方法一中,纯技术效率普遍高于技术效率,这说明我国商业银行的规模效率均有一定的提升空间;三类银行中,国有银行的纯技术效率较高,且较大幅度高于技术效率,股份制银行技术效率与纯技术效率差距不是很大,城市银行纯技术效率最高,且高于其技术效率近三分之一。

2.两个方法的比较分析

用传统DEA模型进行效率测算时,其单一阶段的评价结构比相同指标体系下两阶段结构的方法一限制性要弱,其结果可能会高估评价单元的效率值。方法一相对于单阶段DEA模型的优势在于:其一,两阶段模式更加符合商业银行的生产经营特点;其二,传统DEA模型容易出现多个效率单元,对于参评单位的区分度较低,而相关联两阶段的效率测算结构对测算更加细化,每一阶段效率值的差异都会对最终效率值有直接影响,这就加强了不同单位间的区分性。方法二与方法一相比,其最大的优势在于采用了“自互评”模式,在进行效率评价时,方法二会综合考虑其他决策单元的情况,评价更加客观。在方法一和方法二的测算结果中,中国农业银行在方法二下的排名相对于方法一有所下降(2013年效率排名下降两位,2009~2013年的效率均值下降一位),这说明引入“自互评”后,不利于其在整体中的排名,这揭示了“自评”情况下其权重赋值相对极端,在其他决策单元中“得不到认可”,引入“他评”效率后,对其影响更大。

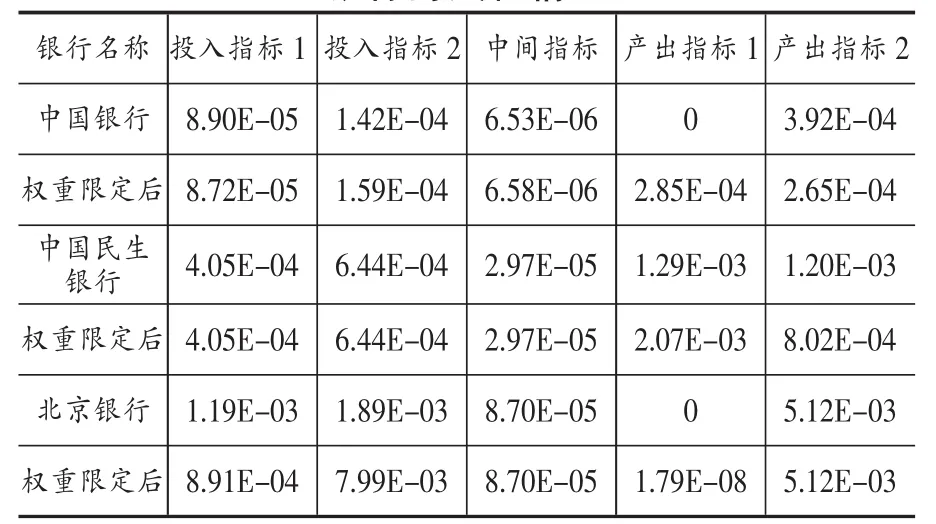

方法二还以不同决策单元间“指标加权值”差异最小为目标进行了二级规划。商业银行间相同主要指标的“地位”或者说影响的差异不应该过大,因此本文设计了上述的二级规划,以期得到更加合理的结果。如表8所示,二级规划后,权重赋值发生变化的中国银行和北京银行分别减少了一个零权重;权重赋值朝着目标函数的限定方向变化。权重限定后,原先的零权重消失了,这说明决策单元能够得到“自评”效率值的权重体系并不是唯一的,在目标函数的限定下,模型选择了不含零权重的权重体系。该方法在达到了目标函数效果的同时兼顾指标权重不唯一问题,并且能够有效减少零权重的出现,并且增强了解的稳定性(解唯一)。

表8 2013年指标权重限定前后权重发生变化银行的赋权情况

在由效率矩阵求交叉效率时,方法二以两阶段关联关系变化最小为目标进行二级规划,对在不同决策单元权重体系下测算的各个效率值分别赋权,求得加权交叉效率值;所得效率值在更加客观的同时,又最大限度地保持了两阶段的关联性,兼顾交叉效率模型和两阶段网络DEA模型两者优点。

四、结论与建议

本文将银行生产分为两个阶段:第一阶段表现银行吸储效率,第二阶段显示银行盈利效率。股份制银行吸储效率更优,国有银行和城市银行盈利效率较高。总体上,我国商业银行效率变化主要受吸储效率的左右。加强金融创新,鼓励竞争以加强银行业盈利能力;深化改革,逐步弱化政策性偏倚和地方保护主义,提升公平性以改善市场环境;这些措施有助于我国商业银行竞争力的提高。

在应用改进的两阶段交叉效率模型对我国16家上市商业银行进行效率测算,结果显示:我国商业银行整体效率波动性不大,有较大提升空间;股份制银行效率较高,但各类银行效率差异并不明显,且有趋同的趋势。商业银行效率表现与其整体竞争力具有一定正向相关性。股份制银行的相对高效率说明了国有银行股份制改革的可取性;国有银行纯技术效率占有优势,这说明其规模管理及体制上有待改善,国有银行在精简人员和优化人员结构上需要加强。我国城市商业银行起步较晚,规模有限,运营不够成熟;其整体的纯技术效率大幅高于其技术效率,其规模效率亟待改善。金融危机对三类银行的冲击都比较明显,各类银行在抗风险和抵御外界冲击能力上需要加强。

本文模型是在已有方法的基础上,将交叉效率评价中的“自互评”思想引入到两阶段关联DEA方法中,通过二级规划对模型进行优化,构建出本文银行效率测算模型。在对不同方法的比较分析中,本文模型存在几点优势。首先,与单一阶段的DEA方法相比,本文模型所采用的两阶段测评模型更加符合商业银行实际生产经营情况。第二,与“自评”两阶段关联DEA方法相比,本文模型引入了交叉效率评价中的“自互评”模式,评价结果兼顾公平性与差异性。第三,本文模型不是网络DEA方法与交叉效率方法的简单结合,而是针对指标权重进行合理性优化,并对各决策单元赋权,得到加权交叉效率值,增强了解的稳定性(解唯一)。

[1]Seiford,L.,Zhu,J.Profitability and marketability of the top 55 US commercial banks[J],Management Science,1999,45:1270~1288.

[2]周逢民,张会元,周海,孙佰清.基于两阶段关联DEA模型的我国商业银行效率评价 [J].金融研究,2010,(11):169~179.

[3]Yao Chen,Wade D.Cook,Ning Li and Joe Zhu.Additive Efficiency Decomposition in Two-stage DEA,European Journal of Operational Research[J],2009(196),1170~1176.

[4]Lim S,Wuk O,Zhu J.Use of DEA cross-efficiency evaluation in portfolio selection:An application to Korean stock market[J],European Journal of Operational Research,2014(7):361~368.

[5]王晓珍,吉生保,崔新健,时如义.基于 DEA 交叉效率的R&D效率评价和资源配置研究——以区域高技术产业为例[J].科技管理研究,2012,(17):115~120.

[6]李双杰,高岩.银行效率实证研究的投入产出指标选择 [J].数量经济技术经济研究,2014,(4):130~144.

[7]Lang James R,Golden,Peggy A.Evaluating the Efficiency of SBDC with Data Envelopment Analysis:A Longitudinal Approach[J],Journal of Small Business Management,1989,27:42~49.

[8]Georgios E.Chortareas,Jesús G.Garza-García and Claudia Girardone.Competition,Efficiency and Interest Rate Margins in Latin American Banking[J],International Review of Financial Analysis,2012,(24):93~103.

猜你喜欢

当代陕西(2020年17期)2020-10-28 08:18:18

初中生世界·八年级(2019年6期)2019-08-13 18:41:18

人大建设(2018年5期)2018-08-16 07:09:00

电信科学(2017年6期)2017-07-01 15:44:57

小学生导刊(低年级)(2016年6期)2016-07-02 22:17:33

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

计算机工程(2015年8期)2015-07-03 12:19:54

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38