基于Gumbel Copula函数的金融高频数据极大值相依性

2015-05-08 01:12霍俊爽张若东潘淑霞邰志艳董小刚

东北师大学报(自然科学版) 2015年4期

霍俊爽,张若东,潘淑霞,邰志艳,董小刚

(1.吉林医药学院数学教研室,吉林 吉林 132013;2.长春工业大学基础学院,吉林 长春 130012)

基于Gumbel Copula函数的金融高频数据极大值相依性

霍俊爽1,张若东1,潘淑霞1,邰志艳1,董小刚2

(1.吉林医药学院数学教研室,吉林 吉林 132013;2.长春工业大学基础学院,吉林 长春 130012)

基于Copula函数对股指期货IF1112指数和上证000 001指数5 min极大值收益率序列的相依性进行了研究,探讨了它们微观结构的相依性.

Copula函数;Gumbel Copula函数;极值;相依性

伴随着金融市场的全球化进程,金融市场间的相依性日趋紧密,一个金融市场的波动往往会迅速传导至其他金融市场.本文从高频数据极值这样一个全新视角,研究不同金融市场高频数据极值收益率变化的相依性,这对金融资产管理和风险控制具有良好的指导意义.

由于金融市场收益率的分布大多数呈现尖峰厚尾的形态,所以不能用正态分布或t分布来描述.而Copula函数在研究这类数据时有明显优势,本文将利用Gumbel Copula函数研究不同金融市场高频数据极值的相依性.

1 模型方法与参数估计

1.1 Gumbel Copula函数与相依性分析

Gumbel Copula函数是二元阿基米德Copula函数族的一员,在金融数据的相依性分析中有着重要的应用[1-3].

Gumbel Copula函数的密度函数呈非对称性,具有“J”形分布.其上尾部高且下尾部低,下尾部相关性为零,它能较好地反映变量分布上尾部变化,使上尾部相关性的变化能够被快速捕捉到,对牛市时期金融市场之间波动的变化规律有较好的描述.即两个金融市场之间向上具有更强的相依性,而难以捕捉到下尾部相关变化.

1.2GumbelCopula函数的参数估计

Genest和Rivest[6]直接利用Kendall系数τ来估计阿基米德族Copula函数中的参数,而不需要求出边缘分布函数.

设(x1,y1),(x2,y2),…,(xn,yn)为来自联合分布H(x,y)的二元观测值样本,计算Kendall系数τ的无偏估计

1.3 Copula模型的检验

常用的边缘分布和Copula函数的检验方法有K-S检验、Q-Q图检验和卡方检验.本文使用Q-Q图检验,即分位数-分位图检验,由变量的实际分布与变量的指定分布两组样本的分位数组成.若两组样本的对应分位数非常接近,则对应的Q-Q图大致呈一条直线,可直观形象地分析两种分布的拟合情况;反之,偏离直线,拟合的就比较差.这种方法要求样本容量要足够大,否则影响结果的可靠性[7].

1.4 尾部相依性

尾部相依性能够反映出当一个随机变量暴涨或暴跌时,另一随机变量也发生暴涨或暴跌的概率.由Copula函数的定义和性质,可以推导出尾部相依性Copula函数的表达式.正尾部相依性为

负尾部相依性为

其中,α是概率,qα是相应于α的分位数.所以当α→1时,λU=2-2(1/θ);当α→0时,λL=2(-1/θ).

2 实证分析

主要研究指数转化为收益率的数据.选取2011年10月24日至11月18日股指期货IF1112指数的5 min内最大值(GZD)和上证指数的5 min内最大值(SZD)数据.把每5 min内指数的最大值PT定义为价格,收益率定义为rt=100×ln(Pt/Pt-1).选取同期交易的数据构成两个序列,每个序列有效数据1 200个.本文中使用了Eviews,SPSS,Matlab等软件计算和绘图.

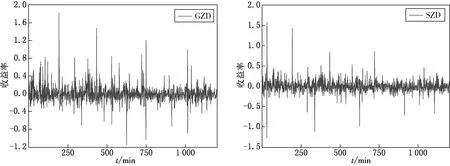

2.1 极值收益率序列的波动图

利用Eviews软件计算并绘制极值收益率序列的波动图,见图1(横坐标表示时间,每5 min为一个观测点).

图1 GZD和SZD收益率序列波动图

从图1中不难看出,对应的极值收益率序列波动具有一致性,即股指期货的收益率序列上涨或下降时,对应的上证指数收益率序列也上涨或下降,并且有显著的集群效应.初步说明我国股指期货市场与股票市场之间的极值收益率序列之间有较强的相依性.针对各个序列统计分析可得其统计量,如表1所示.

表1 极值收益率序列的统计量

从极值收益率序列样本的统计量不难看出:SZD收益率序列、GZD收益率序列都出现了右偏;SZD收益率序列、GZD收益率序列的J-B统计量分别为26 793.97,12 949.09,都拒绝了正态分布的假设.

利用SPSS17.0软件求得GZD与SZD收益率序列的相关系数τ=0.53,双侧检验的显著概率小于0.01,相关性显著.由τ与θ之间的关系计算参数θ=2.128.对于GZD与SZD收益率序列,参数θ在Gumbel Copula函数的参数定义域中.

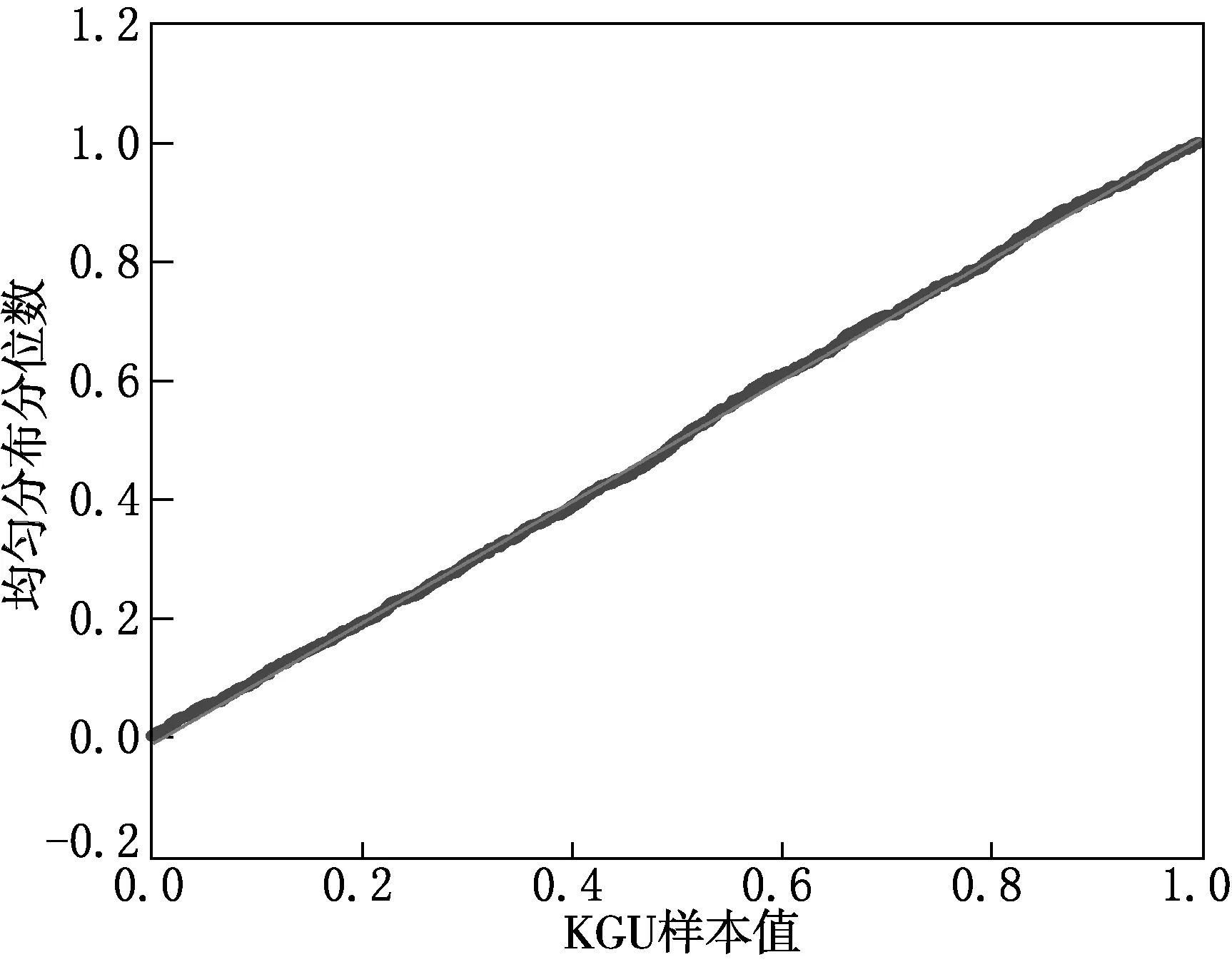

2.3 检验Gumbel Copula函数

已求出参数θ的估计值,但是Gumbel Copula函数能否描述GZD与SZD收益率序列之间的相依性,还需检验.下面用均匀分布的Q-Q图进行检验,结果见图2.

从图2中可以看出Q-Q图大致呈一条直线,可直观形象地分析两种分布的拟合情况,说明Gumbel Copula函数非常适合描述最大值收益率序列的相依性.

2.4 尾部相关性

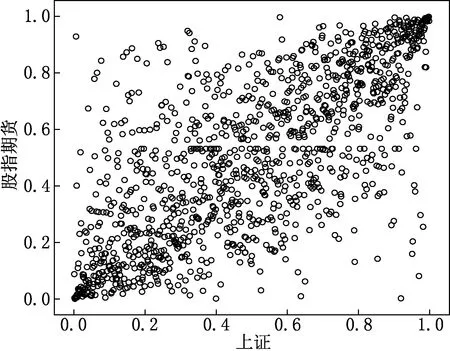

2.4.1 最优经验分布散点图

首先, 我们通过收益率序列最优经验分布得到的序列散点图,观察一下对应极值的尾部相关性,见图3.

图2 收益率的Gumbel Copula函数Q-Q图检验

图3 GZD与SZD对应收益率序列最优经验分布散点图

从图3中我们可以看出GZD与SZD对应收益率序列最优经验分布散点图都具有很强的尾部相关性.

2.4.2 GZD与SZD收益率的相依性

利用Gumbel Copula函数计算上尾相关系数得:当α=0.925时,λU=0.635 3;当α=0.975时,λU=0.621 7;当α=0.995时,λU=0.616 3;当α→1时,λU= 0.615 0.

当GZD收益率超过q0.925,q0.975,q0.995时,SZD收益率超过对应的分位数的概率是0.635 3,0.621 7,0.616 3,都大于0.075,0.025,0.005,由此得出GZD与SZD收益率序列有很大的上尾部相依性.通过研究上尾部相依性,得到GZD收益率发生较大程度的波动时,SZD收益率发生大幅度变化的概率是很大的.

3 结论

通过实证研究我们发现,GZD与SZD收益率序列有很大的上尾部相依性.即GZD暴涨时,SZD的相依性会增强,但下跌时相依性减弱.此结论与股指期货推出后我国股指期货与上证指数之间的实际走势基本吻合.从投资者投资行为上分析,可得其心理历程:投资者看到股指期货指数暴涨时,大多数投资者认为大部分投资者一致看好后市,都开始买入股票,从而使得上证指数也随着暴涨;而股指期货指数暴跌时,大多数投资者惜售从而导致上证指数不会暴跌,或暴跌滞后[8].

[1] GUMBEL E J. Bivariate exponential distributions [J]. Journal of American Statistical Association,1960,55:698-707.

[2] CLAYTON D G. A model for association in Bivariate life tables and its application in epidemiological studies of familial tendency in chronic disease incidence [J].Biometrika,1978,65:141-151.

[3] EMBRECHTS P,LINDSKOG C. Modeling dependence with copulas and applications to risk management [M]. Switzerland:Dept Math,2001:55-58

[4] FREES E W,VALDEZ E A. Understanding relationships using copulas[J].North American actuarial journal,1998,2(1):31-55.

[5] GENEST C,RIVEST L P. Statistical inference procedures for bivariate archimedean copulas [J]. Journal of the American Statistical Association,1993,88(423):1034-1043.

[6] HURLIMANN W. Fitting bivariate cumulative returns with copulas [J].Computational Statistics & Data Analysis,2004,45:355-372.

[7] ROCH O.Testing the bivariate distribution of daily equity returns using copulas:an application to the Spanish stock markert[J]. Computational Statistics & Data Analysis,2006,51:1312-1329.

[8] 郑冬,梁锡坤.附加交易费用的动态投资组合鲁棒策略[J].东北师大学报(自然科学版),2014,46(2):30-34.

(责任编辑:李亚军)

Extreme interdependency of the high-frequency data in financial markets based on Gumbel Copula fuction

HUO Jun-shuang1,ZHANG Ruo-dong1,PAN Shu-xia1,TAI Zhi-yan1,DONG Xiao-gang2

(1.Department of Mathematics,Jilin Medical College,Jilin 132013,China;2.School of Basic Sciences,Changchun University of Technology,Changchun 130012,China)

Based on copula function,we mainly do the research on the dependency of the sequences yielded by 5 minutes maximum of index futures IF1112 and SSE 000 001.And explore the interdependence of their microstructure.

copula functions;gumbel copula function;extremum;interdependency

1000-1832(2015)04-0049-04

10.16163/j.cnki.22-1123/n.2015.04.011

2015-01-16

国家自然科学基金资助项目(11071026);吉林省教育厅“十二五”科学技术研究资助项目(2015393).

霍俊爽(1982—),男,硕士,讲师,主要从事应用数学与统计学研究;通讯作者:董小刚(1961—),男,博士,教授,主要从事应用数学研究.

O 212.1 [学科代码] 110·2110

A

猜你喜欢

舰船科学技术(2022年20期)2022-11-28

新世纪智能(数学备考)(2021年10期)2021-12-21

河北理科教学研究(2020年3期)2021-01-04

音乐教育与创作(2020年1期)2020-05-13

音乐天地(音乐创作版)(2020年2期)2020-04-18

红领巾·探索(2019年6期)2019-08-01

中学数学杂志(2019年1期)2019-04-03

特别文摘(2016年18期)2016-09-26

广东技术师范大学学报(2016年5期)2016-08-22

特别文摘(2016年15期)2016-08-15