“香港模式”对我国船舶登记制度改革的启发

2015-05-08 09:42:01许顺娟

法制博览 2015年32期

许顺娟

上海海事大学,上海 201306

“香港模式”对我国船舶登记制度改革的启发

许顺娟

上海海事大学,上海 201306

本文通过比较研究中国内地与中国香港的船舶登记制度及政策,进行数据和对比分析,得出结论:我国应当借鉴“香港模式”的成功实践经验,结合市场环境,对我国的注册登记限制、税收政策、管理体制等方面进行改革。

船舶登记;香港模式;税收

一、中国内地与香港船舶登记制度与政策的比较分析

(一)两地船舶注册登记现状

根据2010年至2014年联合国贸易发展会议的《海运报告》中关于全球前35个船舶登记国(地区)的数据,制成表1及表2:

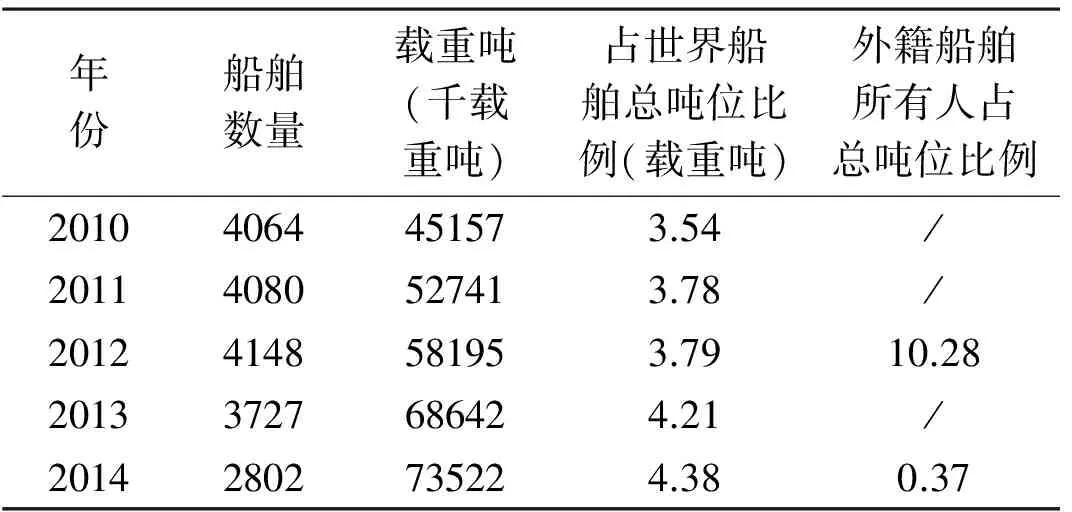

表1 中国内地船舶登记情况统计

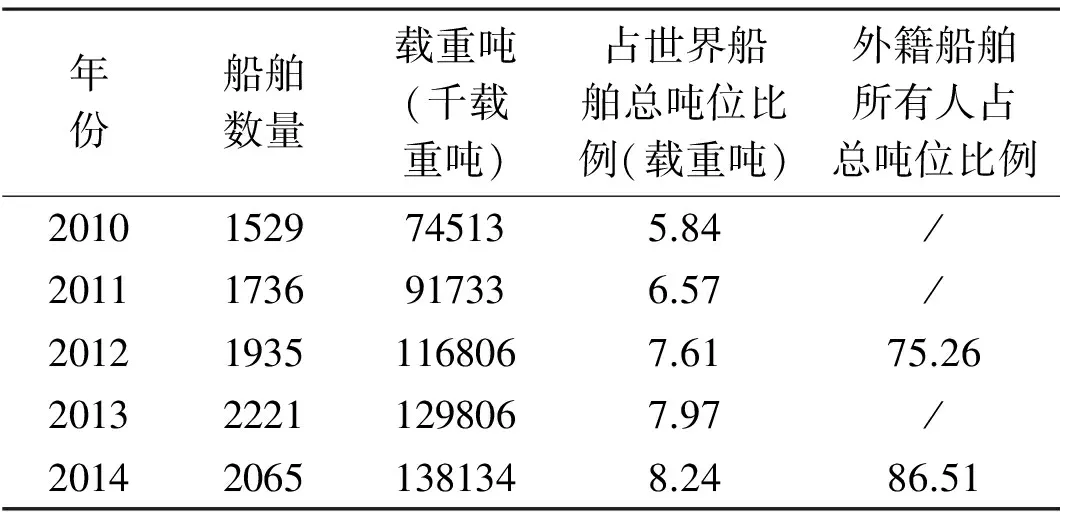

表2 中国香港船舶登记情况统计

近五年,中国香港与中国在《海运报告》的统计数据中,船舶登记排名分别位于全球第4位及第9位(2014年位于第8位)。比较分析表1和表2的数据可见,虽然中国籍的船舶数量大于中国香港籍的船舶数量,但是其总载重吨及占世界船舶总载重吨的比例远远小于中国香港,甚至在2014年,外籍船舶所有人占总吨位比例仅仅只有0.37%,与2012年相去甚远,相反地,中国香港的这一比例又有了新的增长。

综合两表数据可见,中国内地和中国香港的登记船舶总载重吨虽然均呈现一个上升趋势,但是中国香港不论是在总量上还是所占世界比例上都远远超过了中国内地。由此,可得出结论:在中国内地登记的船舶大多是中小型船舶,且中国对于国际船舶注册的吸引力不足。

(二)两地船舶登记制度的具体比较

分析比较两地在船龄、船员、船级社、办理时间、税收及吨位年费方面的具体规定,可以得出下列结论:中国香港的船舶登记制度在整体上采取了更为宽松的政策,这是源于两地对于船舶登记的制度模式的不同选择。香港地区采取了一种区别于严格登记和方便旗登记的新型船舶登记制度,其对于船龄、船员、船级社的规定更具弹性及灵活性,税收费用及吨位年费更为合理,税收政策优惠更多,并且其登记处的办事效率更高。这些优势无疑在降低船东营运开支、便利船舶经营人的同时,为香港船旗作出了最佳代言,增强了其对于外籍船东的吸引力。

二、“香港模式”对我国现存船舶登记制度的启发

通过上述比较分析,可见“香港模式”的成功经验,亦可见我国内地现存的船舶登记制度的不足:

(一)登记限制太多,如船龄、船员、船级社的规定;

(二)税收及其他相关费用过高,如吨位年费;

(三)政策力度不够,效果不显著,如“特案免税”政策限定条件较多,实施效果不显著,且营业税和企业所得税仍未降低;

(四)效率过低,程序不够便利,服务性不强等等。

我们可以借鉴“香港模式”,制定相应的应对措施:

(一)进一步减少注册登记的限制。例如,进一步放开对船龄的限制。我国对于船龄的限制主要考虑到航行安全,于此我国内地可以借鉴香港实行的船旗国品质管理系统,构建类似管理体系,在深化海事管理体制改革的同时,对享受船龄限制降低的船舶进行规范化的管理,做好相应的应急预案。

(二)更大力度地减免税收等费用。在与“香港模式”的比较中,税收显然是我国船舶登记制度改革的一大门槛,只有将这个门槛降低到适当的高度,才能促使外籍船东及国际船舶更多地、更长久地在中国内地注册登记。

(三)加强服务意识,提高办事效率。要加强服务意识,提供便利的登记程序和较高服务效率。例如,可设立专门的服务机构,或根据登记步骤开设办理不同阶段业务的窗口,为船东提供一条龙服务。又如,可在现有的中文扩展至中英文,甚至是更多常用语言的服务系统。

三、结论首先,我国的严格登记制度并非需要绝对的改革,而是需要在某些具体方面作出相对的改革或改善;其次,应借鉴“香港模式”的成功经验而非完全复制“香港模式”,结合中国内地的市场环境,开创一种严格而不过分严格且具有中国特色的“中国模式”;当然,这将是一个不断探索的艰苦过程。

[1]於世成,郏丙贵.我国船舶国籍登记制度改革探讨[J].海大法律评论,2008:192,197-198.

[2]张丽英.中资船舶注册香港船旗的相关法律问题[J].国际经济合作,2011(5):92-93.

[3]陈景斌,张婕姝.中国、中国香港、新加坡船舶登记注册环境比较[J].水运管理,2013(8):7-9.

[4]香港特别行政区政府海事处[EB/OL].http://www.mardep.gov.hk/sc/pub_services/app1.html.

D922.294;D

A

2095-4379-(2015)32-0224-02

许顺娟,上海海事大学国际法学专业研究生。

猜你喜欢

中等数学(2022年6期)2022-08-29 06:15:12

中等数学(2022年5期)2022-08-29 06:07:52

珠江水运(2021年4期)2021-11-24 15:10:40

中国水运(2021年3期)2021-07-11 10:59:19

进出口经理人(2021年8期)2021-02-12 02:25:50

中等数学(2020年9期)2020-11-26 08:07:32

美食(2020年9期)2020-10-09 10:50:27

中国修船(2015年6期)2015-01-26 04:36:32

中国水运(2014年4期)2014-07-24 20:58:08

广东造船(2014年4期)2014-05-30 11:47:57