我国众筹模式存在的问题与对策研究

2015-05-06 03:52陈建英

湖南财政经济学院学报 2015年6期

陈建英 杜 勇 熊 奇

( 1.西南大学 财务处,重庆 400715;2.西南大学 经济管理学院,重庆 400715)

我国众筹模式存在的问题与对策研究

陈建英1杜 勇2熊 奇2

( 1.西南大学 财务处,重庆 400715;2.西南大学 经济管理学院,重庆 400715)

现代众筹利用民间资本缓解了中小企业对于资金的渴求,但这一新兴事物在中国的发展遇到了一些挑战。通过分析我国众筹发展的现状,发现我国众筹在规模、项目以及平台上都存在一些问题,这些问题的产生主要是由我国众筹所处的市场环境以及法律环境两方面因素造成的。借鉴国外相关的激励制度、知识产权保护、信用平台构建等成熟经验,可以为我国众筹的良好发展提供借鉴。

众筹;监管;法律风险;融资

一、引言

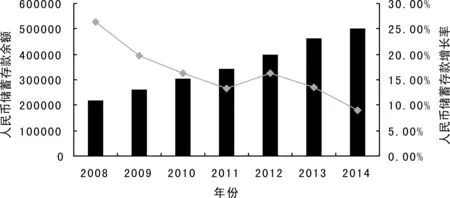

改革开放以来,随着经济体制改革不断深化和对外开放的进一步实施,我国以市场为取向的经济发展取得了举世瞩目的成就,国民生产总值(GDP)在过去十年内以平均两位数的速度增长,繁荣的经济创造了大量的社会财富、集聚了大量的民间资本。截止到2014年底,我国城乡居民人民币储蓄存款余额已经达到502504亿元,其增长幅度如图1所示。

图1 2008-2014年我国城乡居民人民币储蓄存款

我国城乡居民人民币储蓄存款余额高速增长的同时,我国中小企业取得迅猛发展[1]。截止2013年三季度末,全国工商注册的中小企业总量超过4200万家,占据我国企业总数的99%以上,为国家贡献了58.5%的GDP、68.3%的外贸出口额、52.2%的税收收入和80%的就业,在我国经济建设中担任着主要的角色。虽然中小企业发展的总体势头强劲,但融资难问题却一直伴随着中小企业,很多中小企业都是因为缺乏资金而“夭折”。

一边是我国拥有大量未得到有效利用的民间资本,一边是融资困难的中小企业,若能恰当地引导这部分民间资本投入到中小企业,不仅解决了资本闲置带来的资源浪费,还可以促进我国中小企业的发展[2]。众筹作为一种新型的风险融资机制,能够将民间资本与中小企业发展的需要很好的结合起来,但是目前我国众筹尚处于起步阶段,还存在许多问题,因此如何保证众筹的良好运行成为我们需要重点探讨的课题。

二、现状分析

1、众筹的项目问题

(1)项目筹资额低

表1 2014年我国金额最高的前十个众筹项目

通过观察中国众筹业融资金额最高的十个项目数据(如表1所示),可以看到在入选我国最高融资额的十个项目中,只有一个项目的单个融资量超过了100万美元,其他大部分项目的融资额在20万美元左右,以硬件和电影项目居多。20万美元的融资量对于硬件和电影这种耗费资金较大的项目来说其实只是杯水车薪。由于难以筹集到大量的资金,因此对于这些大项目的创业团队来说,目前我国众筹平台提供的价值较为有限。

(2)项目风险相对较高

在商品众筹方面,投资者时刻面临项目无法按期交付甚至完全失败等风险,这主要因为大部分项目产品具有较高的创新性,而筹资者因为缺乏这方面的经验、技术等非人为因素致使项目实行起来和计划存在较大出入,出现违约的情况[3]。但实际上这种情况出现的概率比较小,而且筹资者为了保证自己的信用也会尽最大可能去挽回投资者的损失。出现概率较大且情节较为恶劣的是一些筹资者出于懒惰、不负责任甚至是欺骗等主观因素导致的违约,他们为了规避处罚向投资者提供劣质的产品滥竽充数。如果投资者碰到以上情况将白白遭受损失,这是因为众筹规定,筹资者可以随意修改产品设计,而产品内容以最终实物为准。

股权众筹方面,情况更加复杂。由于缺乏相关的监管机构,投资者在进行投资时仅靠自己的经验以及自己获取的信息来进行投资决策。因此特别容易被某些别有用心的人散布流言所利用,给投资者带来损失。因此严重的信息不对称给投资者带来了巨大的风险[4]。

(3)项目成功融资率较低

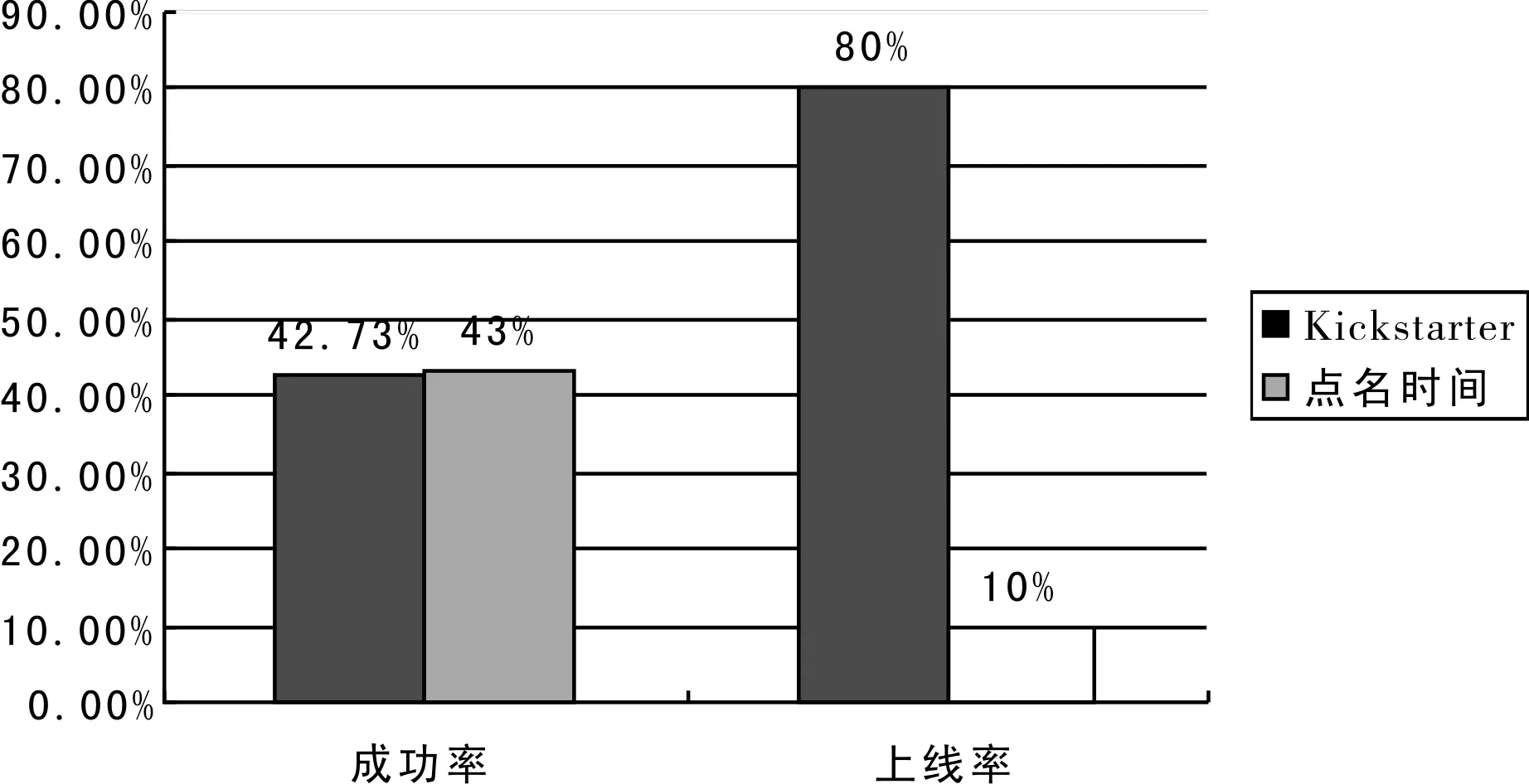

与美国众筹相比,我国众筹项目实际融资成功率要远远低于其水平[5]。以两国最大的众筹平台Kickstarter 和点名时间的数据为例(如图2所示),表面上看两个网站的项目成功率差不多,点名时间的成功率甚至略胜一筹。但是点名时间的项目上线率仅有10%左右,而Kickstarter项目的上线率高达80%,也就是说美国众筹项目成功上线并成功融资的概率可以达到34.18%,而在中国的众筹项目成功上线并融资概率仅为4.3%,只有美国的九分之一左右。所以说我国产品众筹项目成功融资率较低。

图2 2014年中美实际项目成功率对比

2、众筹的平台问题

(1)众筹平台的营运风险

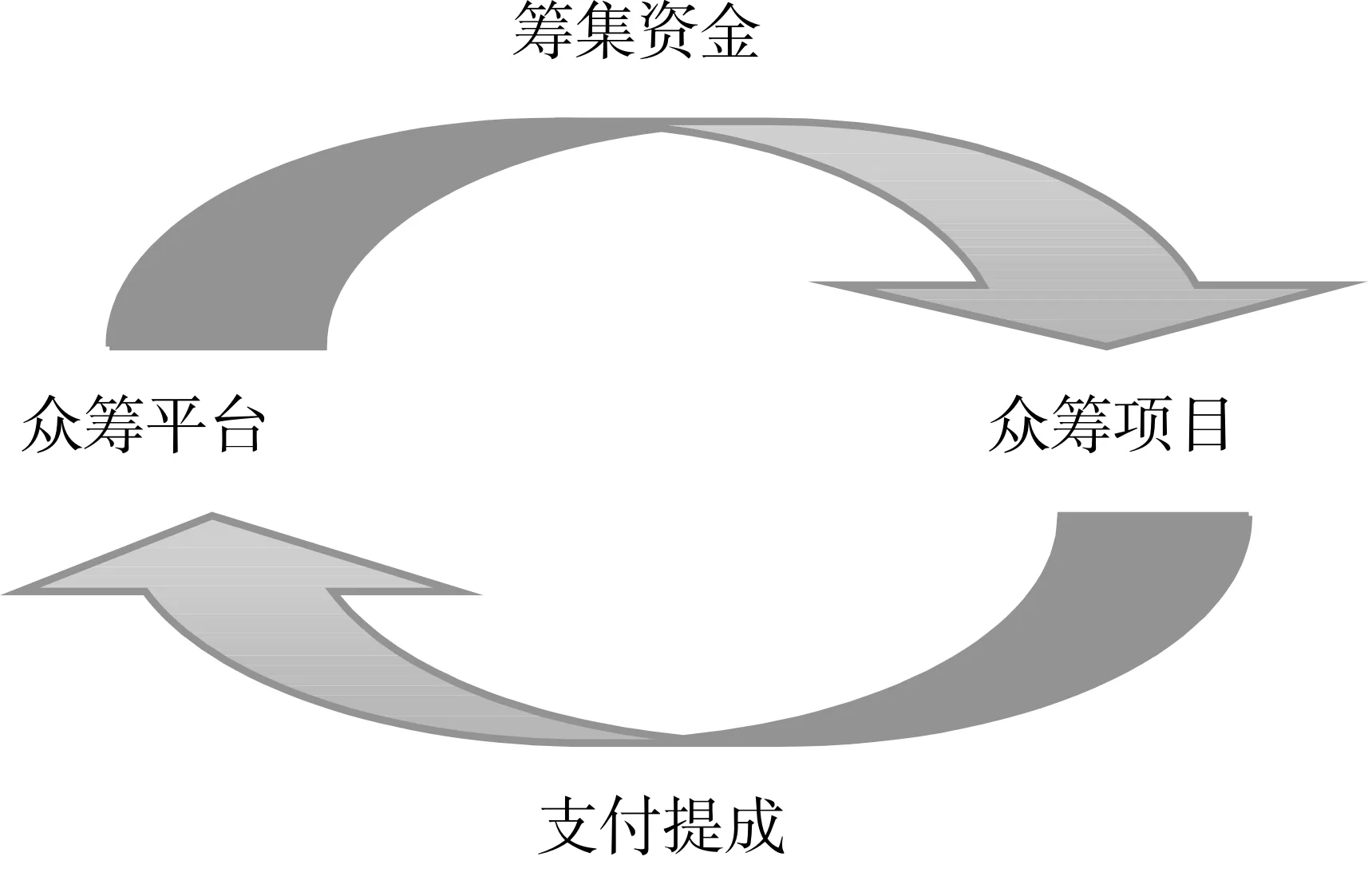

图3 众筹平台与项目的联系

众筹平台和众筹项目是互惠互利的关系,众筹平台可从所有成功项目募集的资金中收取一定的百分比作为平台的收入[6]。但目前我国的众筹项目普遍得不到多少资金的支持,因此直接影响到了众筹平台的收入;有些项目投资者通常不乐意众筹平台向自己收取佣金,因此他们会直接联系筹资者,绕过平台直接向其提供资金,这样一来将直接导致众筹平台难以维持运营。此外我国部分众筹平台为了抢占市场干脆推出免佣金模式来吸引更多的好项目。也就是说目前中国的众筹平台基本上属于亏损运营,若我国的众筹市场规模仍然维持现状,则这些平台将面临着倒闭的风险[7]。

(2)众筹平台的法律风险

在我国,不论是股权众筹还是商品众筹都涉及非法集资。虽然各众筹平台均通过不同渠道对网站的性质做出相关声明,如点名时间声明其行为并非非法集资,理由是跟传统的投资和融资不一样,因为出资人在这里无法获得股权、利润分享的回报[8],大家是在购买项目成品,不是投资项目[9];但是用我国的相关法律法规去丈量点名时间这种行为,无论其如何解释,依然可以认定其涉嫌非法集资[10]。另外股权众筹在公开发行问题上也是游走在法律的边缘,尽管国内股权众筹平台采用的手段是“线上+线下”①两段式操作,但仍然存在涉嫌“擅自发行股票”。

(3)众筹平台的道德风险

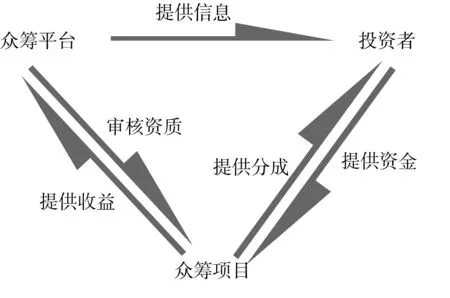

图4 众筹活动关系图

不管我国众筹平台的盈利模式如何,可以确定的是,平台的收入一定依赖于筹资项目的成功,因此存在降低项目上线门槛、允许更多项目进入平台进行募资的冲动。而由于股权众筹具有投资周期长、投资风险高等特点,任意降低项目上线门槛的情况在股权众筹中更容易发生。相比之下,情况更严重的是有些众筹平台没有对项目信息进行严格的调查审核,导致投资者获得了错误的信息。如果此类事件发生,由于很难对众筹平台的违法行为进行界定,没办法去判定平台是有意为之还是无意疏忽,投资者很难对众筹平台进行追偿,这导致众筹平台的违法成本非常低、道德风险非常高[11]。

三、原因分析

1、市场环境

(1)国人理财观念保守

随着信息技术和移动通讯业务的发展,互联网金融正在成为一种潮流,而互联网金融理财冲击着我们国家的传统理财观念[12]。然而在中国,并不是所有人都可以接受这种新兴的理财观念。

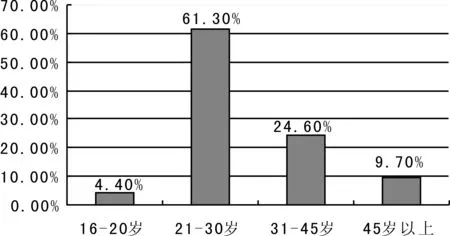

图5 2013年中国互联网金融用户年龄分布

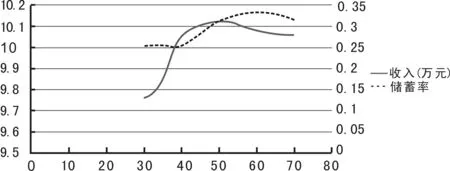

由图5可知,目前仍作为新事物的互联网金融的用户以年轻人为主,尤其是已进入社会的年轻人居多。但是郝东阳、张世伟(2011)[13]研究认为随着户主年龄的上升,家庭收入与家庭储蓄率均呈现先上升后下降的倒U型变动趋势,如图6所示。

图6 收入、储蓄率随年龄的变化

从图6可知,家庭收入方面,从30岁开始一直快速增加,直到55岁左右到达峰值,之后平滑下降;家庭储蓄率方面,从26岁开始平缓上升,在35岁左右开始回落,在40岁以后,以一个较快的速度上升,60岁左右到达峰值,之后平缓下降。可见家庭储蓄额随着年龄的增加而增加,55岁左右到达最多。虽然80后是互联网金融的主力,但其能使用的资金量有限;50后、60后财富虽多,但这群人观念较为保守,不太喜欢接受新兴的理财观念。因此在一定程度上影响着互联网金融的发展,众筹作为一种前沿的互联网金融产品,愿意接受的人群就更加有限[14]。

(2)众筹的知名程度低

众筹作为一种新型的互联网产品,要想被大众所熟知,就必须在网络上有足够的曝光。据调查显示,截至2013年12月,中国网民规模达6.18亿,互联网普及率为45.8%[15]。虽然拥有如此庞大的网民数量,但是国内的互联网环境是巨头主导,并且开放程度不够。互联网巨头控制着流量和入口,导致我国早期的众筹平台诸如点名时间、众筹网这些没有任何背景的网站没有办法获得足够曝光[16]。

在百度指数上我们发现,2013年9月之前,基本上没人搜索与众筹相关的词,9月之后则是一番欣欣向荣的景象。相关资料显示,2013年9月左右互联网巨头盛大网络进入众筹领域并推出一家名为中国梦网的众筹网站,随后阿里巴巴集团于2013年11月推出名为淘星愿的众筹平台,2014年4月和7月百度和京东也纷纷利用自己的流量优势开始做众筹平台尝试[17]。巨头们的介入让众筹这一新兴事物开始慢慢的有了一定的曝光,也就是说众筹真正意义地进入大众视线还只有两年,所以尚未积累到足够的用户、知名程度较低[18]。

(3)相关产业链还未形成

在美国,任何一个好的众筹项目都需要一个团队的努力,首先项目发起者提供创意,然后由专门的公司负责项目的可行性研究及生产,再由专门的公司负责制作专业且能打动投资者的宣传视频,最后由专业的众筹项目顾问为项目发起者提供技术指导和疑问解答。这些企业及个人在一起组成了美国的众筹产业链,所以美国的众筹项目质量非常高,成功率及融资额也就自然不低[19]。

相比之下,我国众筹发展的时间较短,相关的产业链还未形成,众筹项目因此显得“劣质”许多——从创意的产生到产品的完工基本上就靠个人或几个人的力量,这直接导致目前大量好项目无法成功融资,也容易出现项目成功率低、违约、失败的情况。

2、法律环境

(1)法律界线不明确

一方面,不论股权众筹还是商品众筹都涉及非法集资。首先由于平台并没有被批准集资,其次不论是股权众筹还是商品众筹都涉及到回报,最后众筹平台都是面向社会不特定的对象筹集资金。

另一方面,我国股权众筹涉及非法发行股票。我国法律规定股权认购人数超过200人,则可认定为公开发行股票;若人数未达200人,但是通过网络、电话等方式向社会公众发行的亦可认定为公开发行。而众筹平台都是通过网站向公众展示融资项目以达到宣传的目的,这导致不管股权认购人数有没有达到200人,都是涉嫌非法公开发行股票[20]。

(2)平台监管缺失

我国众筹平台的道德风险非常高,除了众筹内部运行导致的“寻租行为”,更重要的是外部缺少监管机构。在美国,众筹平台的运行处在美国证监会的监督之下,众筹平台大到运行制度的制定小到众筹项目的审核都要经过证监会的过问,因此美国的众筹机构运行规范,很少出现欺诈事件。

而在我国,并没有专门的政府机构来管理众筹平台,完全靠平台的“自觉”运行。正是这种管理的不规范导致投资者缺乏保障、众筹项目鱼龙混杂、平台之间的竞争没有底线,长此以往,众筹市场将更杂乱无序,各种不规范平台、事件将层出不穷,投资者的利益将会受到严重损害,这将直接影响我国众筹行业的名誉,致使一些想参与进来的投资者望而却步。

(3)投资者保障的法律缺陷

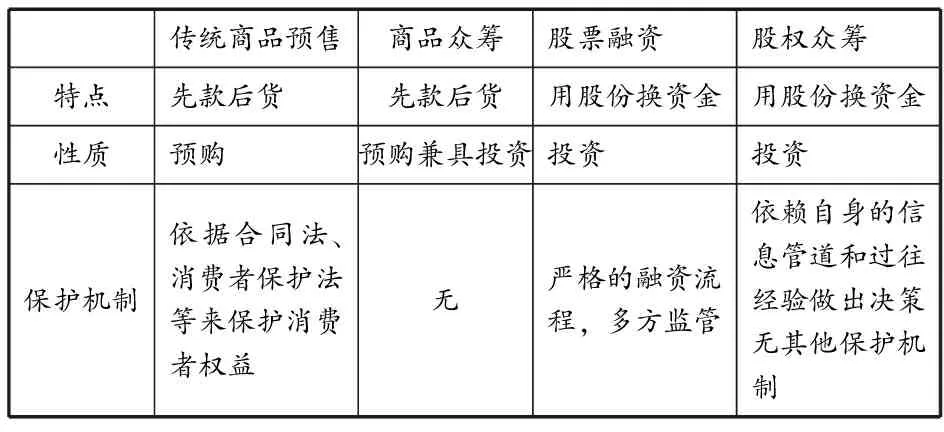

表2 传统融资方式与众筹融资方式对比

如表2所示,商品预售和商品众筹虽然具有相似特点,两者性质相差不大,但商品预购享受合同法、消费者权益保护法的保护,商品众筹没有任何法律来保护。因此一旦出现什么问题,投资者的权益将直接受到损害。通过股权众筹和股票众筹比较可以看出,两者在特点和性质上大体相同,但是在投资者保护方面存在较大差异。就股票融资而言,首先企业的财务报表需通过会计师事务所审计,然后律师事务所审核企业的合规性,最后承销商与企业确定股票的发行价格,证监会对股票的上市过程全程监督。相较而言,股权众筹的融资过程就显得简陋多了,只有众筹平台的简单审核和监管,投资者只能依靠自身获取的信息进行投资决策,没有任何的法律来控制相关风险。

四、保证众筹良好运行的对策建议

1、国外经验借鉴

(1)激励制度

2014年2月17日美国密歇根州地方长官Rick Snyder签署了264号公众法案,意味着密歇根州境内的众筹融资项目将免于政府征税[21]。此法案的颁布使得密歇根州内居民可以通过众筹平台,绕开联邦法律、法规,直接投资密歇根境内的众筹项目,此举有力地推动了众筹的发展。

创业投资的发展也可以推动众筹的发展。众筹作为中小企业的“证券交易所”需要大量的创业投资,所以对创业投资的激励必然能促进众筹的发展。早在几十年前,美国各州政府就知道利用税收优惠去鼓励创业资本的发展。如缅因州和俄亥俄州的天使投资人享受税收抵扣的优惠政策;路易斯安那州的《认证投资公司法案》规定如果保险公司将资金投资于认证投资公司,则可取得投资额100%至120%的税收抵免。美国颁布的这些法案在一定程度上直接或间接地促进着众筹行业的蓬勃发展。

(2)JOBS法案

在众筹起源地美国,规范众筹发展的主要法规是JOBS法案②。JOBS法案是一系列促进小企业和初创企业融资的法案组合,除了放松发展阶段的成长型公司进行IPO的条件外,法案同样也包含了一系列旨在促进私人公司融资的改革措施,放松对私募资本市场的管制,允许一定条件下的股权融资。

第一,允许中介在一定条件下进行私募发行的一般劝诱和广泛宣传。JOBS法案放松了对私募发行宣传的限制,如果证券发行机构销售给所有投资人的证券总额不超过100万美元、单个投资者总额不超过2000美元及该投资者5%的年收入或净值等,就可以对合格机构投资者进行广泛宣传和一般劝诱。

第二,拓宽网上小额集资的中介渠道。JOBS法案拓宽了网上小额融资交易的中介渠道,打破了传统证券法公募和私募一分为二的传统监管理念和思路,引入了中间环节即融资网站,允许融资门户网站向投资者销售和推销股份。同时对网上新的小额融资交易的中介机构——集资门户进行定义,并对中介的资格作出了明确规定,集资门户需要在SEC登记,或是接受SEC检查。

第三,调整股权众筹的相关限制。美国JOBS法案将对私人公司股东500人的上限提高到了2000人,法案规定每一个特定投资人的单一项目投资总额上限为10万美元,同时若投资人年收入或净资产不足10万美元的,12个月内投资金额不得超过年收入的5%,大于10万美元的,12个月内投资金额不得超过年收入10%,亦不得高于10万美元。同时还规定单个项目融资总规模在12个月内不能超过100万美元[22]。

2、对我国众筹良好运行的建议

(1)明确法律界线

众筹面临的主要问题是涉嫌非法集资。非法集资与众筹存在几个相似的地方,如何去处理这几个相似点成为划清众筹法律界线的关键。目前众筹与非法集资有以下几个共同的特点:集资者不具备集资的主体资格、承诺在一定期限内给出资人还本付息或以实物形式或其他形式进行回报、向社会不特定的对象筹集资金、以合法形式掩盖其非法集资的实质。

所以,首先应该确认众筹在我国互联网金融的合法地位,并将其纳入相关机构的监管中去[23];其次,对小企业在众筹融资平台上进行融资不设限制;最后,应规定在众筹平台上通过注册认证的投资者应该被视为特定对象,使众筹与非法集资根本性的划清界限。通过以上三种措施可以明确众筹的合法性,完全地消除众筹的法律风险。

除此之外,股权众筹的公开发行也是我们应该亟待解决的问题,我国《证券法》规定只要存在如下三种情况中的一种就可以认定为公开发行:向不特定对象发行证券;向特定的200人以上的对象发行证券;采用广告、公开劝诱和变相公开方式。所以为避免股权众筹的发行陷入非法发行股票的违法境地,首先应该将众筹平台上通过注册认证的投资者视为特定对象;其次可以学习美国JOBS法案,根据实际情况适当的将私人公司股东的人数上限提高;最后允许众筹平台在一定条件下进行私募发行的一般劝诱和广泛宣传,例如平台可以被允许进行一定资本总额限度内的公开发行。

(2)完善准入规则

第一,投资人准入。股权众筹作为一种初创企业的融资方式,对于投资人来说具有非常大的不确定性,因此风险非常高。然而我国的投资者风险意识普遍不高,所以为了保护投资者的利益,应该就风险意识和风险承受能力对我国的投资者设立一定的进入规则[24]。可以考虑对参与众筹的投资人进行测试,测试合格的、有风险防范能力的投资人方可参与众筹投资。同时,针对投资者的风险承受能力,可以要求投资者的年收入或是净资产达到一定水平,具体数值需结合我国居民收入情况确定。目前,我国股权众筹企业天使汇、原始汇等机构均对投资人有极高要求,然而准入门槛只是平台的风控措施,所以各家的门槛都不一样。为了规范发展,防止平台之间竞争而出现的道德风险,应该落实到法律条例或行业规则,制定统一标准[25]。

第二,平台准入。在我国,金融机构有政府的隐性担保,所以一旦经审批的金融企业发生危机,社会公众普遍要求政府予以兜底补偿。为了避免政府背书引发道德风险,让投资者自己去负担投资风险,不建议对众筹企业设立行政许可。同时,为了避免众筹平台出现良莠不齐、鱼龙混杂的情况,又需要对众筹行业设定一定的准入标准:首先应设立众筹行业自律注册制度,明确注册应达到的资金规模、技术水平、管理人员数量与质量、内外风控制度等方面的要求;同时,这些中介机构在中国证监会登记为经纪自营商或中介平台之前,必须在被认可的一家自律性协会进行登记,接受协会组织的约束。

第三,项目发起人准入。按照美国私募改革的思路,对项目发起人有一个基本的原则——应切实降低发起人参与众筹的门槛。因为参与众筹的只有小企业、初创企业等小型实体,所以对其融资的资质审核应相应降低,但是发行人发起项目时需要向中国证监会、中介平台、潜在投资者提供基本的信息披露。除此之外,还需要提供完整的项目可行性报告,在条件允许之后还应该提供信用报告,之后众筹平台还需要对项目的信息情况进行审核,通过审核后的项目方可开始筹资。

(3)完善监管规则

第一,投资人监管。由于众筹项目进入门槛较低,导致众筹市场大且项目良莠不齐,投资者在参与众筹投资时面临巨大风险甚至可能遭遇欺诈。因此为了限制他们潜在损失的上限,可以借鉴JOBS法案,规定投资者一次或多次投资上限,并且这个上限随着投资者的经济实力或风险承受能力的变动而变动,但是不管你年收入或净资产达到多少,所有投资的上限也必须控制在某个限度内。另外可以考虑允许行业自律委员会认定一部分的成熟投资者,成熟投资者的投资额度不受此规则的限制。

第二,众筹平台监管。众筹平台的监管应作为监管重点。平台是发起者与投资者的利益交点,同时它分散了一部分的监管职责,所以较为关键。应该明确商品众筹与股权众筹分属的不同领域,商品众筹主要涉及商品的买卖,应做一般工商管理,而股权众筹项目因为牵涉到资本,所以属于证监会管理范畴,但他们都由行业协会监督。对于这两种类型的众筹平台来说,应做到以下方面:按规定做好项目的审核工作;按照管理机构规定的各项措施以降低欺诈风险;切实履行向公众披露相关信息的义务;平台不能提供投资或购买建议;应确保众筹中各项上限得到控制;应引入第三方机构去托管所筹集的资金。而对于股权众筹平台来说,由于其拥有的风险更大,因此除上面六点外,还应承担起教育众筹投资者的责任,使投资者理解自己可能的损失。

第三,项目及发起人监管。为保护小额投资者的权益,要求发行人向证监会、众筹平台、潜在投资者提供基本的信息披露,主要包括发行人信息、项目信息等。同时为保障上述披露信息的准确性,可以根据融资规模的大小进行不同层次的合理保证:对于项目金额小于100万,过去财年的所得税纳税申报表和未经审计的财务报表只需由主要行政人员确认无误即可;对于项目金额处于100万到500万之间的,财务报表需要一个独立的会计师审阅;对于项目金额处于500万到1000万之间的,财务报表需要审计;同时应该明确规定相关信息披露人员的法律责任。为了降低风险,众筹还应该规定规模的监管,包括单个项目的融资总额、筹资者每年通过众筹平台发行的筹资总额不得超过一定上限,股权众筹还需规定单个项目的投资人数不得突破一定上限。

(4)完善激励机制

为了鼓励众筹行业的发展,可以向众筹项目提供税收优惠,应从以下两方面改善:一方面,目前我国在对高新企业的认定中存在着申请程序繁琐、认定条件过高等问题,应降低税收优惠门槛;另一方面,要确保税收优惠政策的落实。

(编辑:周亮;校对:余华)

【注 释】

① 在线上展示项目信息,与潜在投资人达成意向后,操作转入线下。

② 2012年3月通过的《2012年促进创业企业融资法》,简称jobs法案。

[1]王 超. 美国天使投资制度研究及对我国的启示[D].北京:对外经济贸易大学硕士学位论文,2012.13-29.

[2]赵咏雪. 众筹中投资者参与动机影响因素的研究[D].北京:对外经济贸易大学硕士学位论文,2013.15-33.

[3]徐宪平. 关于美国信用体系的研究与思考[J].管理世界,2006,(5) : 43-47.

[4]http://www.01caijing.com/html/lyyj/1437_3344.html,2014-04017.

[5]肖本华. 美国众筹融资模式的发展及其对我国的启示[J].国际金融,2013,(1) : 52-56.

[6]范家琛. 众筹:创意者与消费者的无缝对接[J].企业管理,2013,(10) : 78-81.

[7]孟 韬、张黎明、董大海. 众筹的发展及其商业模式研究[J].管理现代化,2014,(2) : 50-53.

[8]范家琛. 众筹商业模式研究[J].管理纵横,2013,(8) : 72-75.

[9]他笑旖.点名时间:斯下众筹的标签[EB/OL]http://www.wshang.com/index/show/bid/209.html,2015-05-12.

[10]姚慧丽,张耀东. Osterwalder参考模型视角下众筹商业模式分析[J].商业时代,2014,(15) : 97-99.

[11]王 茜. Crowfundin——初创企业的融资救星[J].全球科技经济瞭望,2013,(12) : 31-34.

[12]刘姝姝. 众筹融资模式的发展监管趋势及对我国的启示[J].金融与经济,2013,(7) : 47-51.

[13]郝东阳,张世伟. 中国城镇居民储蓄率的年龄分布[J].消费经济,2011,(2): 55-59.

[14]Rachel E. Wheat , Yiwei Wang , Jarrett E. Byrnes , and Jai Ranganathan. Raising money for scientific research through crowdfunding[J]. cellpress,2013:12-15.

[15]网易科技报道. 第33次CNNIC报告:网民互联网应用状况[EB/OL]. http://tech.163.com/14/0117/01/9IOL5PF5000915BF.html,2014-01-27.2015-10-20.

[16]Abbey R. Stemler. The JOBS Act and crowdfunding: Harnessing the power-and money-of the masses[J].Kelley school of business ,2014:30-32.

[17]郑春晖,李国琦.2014中国网络众筹分析报告[EB/OL]. http://www.sootoo.com/content/524212.shtml,2014-10-24.2015-10-20.

[18]Ethan Mollick. The Dynamics of Crowdfunding Determinants of Success and Failure[C]. SSRN Electronic Journal. SSRN,2012:21-24.

[19]Florian Beck , Urs Lewandrowski , Matthias Wiltfang .The good, the bad, the ugly: Validating the mass spectrometric analysis of modified peptide[J].WILEY-VCH Verlag GmbH & Co. KGaA, 2013:19-22.

[20]Lambert, Thomas, Armin Schwienbacher. An Empirical Analysis of Crowfunding[J]. Schwienbacher,2010:25-27.

[21]未央网.Michigan Governor Signs Intrastrate Crowdfunding Exemption[EB/OL].www.weiyangx.com,2015-02-04.

[22]美国资讯网.JOBS法案对发行人注册和报告义务规定的调整[EB/OL]. http://www.usnook.com/plus/view.php?aid=105799,2014-05-29.2015-10-20.

[23]张 帆. 民间集资监管的制度研究[J]. 湖南社会科学,2014,(2):146-150.

[24]刘俊棋. 众筹融资的国际经验与中国实践研究[J]. 湖南财政经济学院学报,2014,(5):29-39.

[25]王阿娜. 众筹融资运营模式及风险分析[J]. 财经理论研究,2014,(3):99-103.

Research on Problems and Countermeasures of the Mode of Crow-funding

CHEN Jian-ying1DU Yong2XIONG Qi2

(1.FinanceSectionofSouthwestUniversity; 2.SchoolofFinanceandManagement,SouthwestUniversity,Chongqing400715)

Modern crow-funding which publishes fundraising project to raise money by internet begin to rise worldwide, and uses private capital to ease the difficulties of financing, but the development of this new thing in China has encountered a number of challenges. This paper analyzes the current situation of the development of crow-funding deeply, finding there are lots of problems in size ,project and platform of crow-funding. Through in-depth study, we find that these problems are mainly raised by the congregation of the market environment and legal environment. Finally, we learn from foreign-related incentive system, intellectual property protection, building of credit platform and other mature experience so that we can provide solutions for development of crow-funding in our country.

crow-funding; supervision; risk of legal; financing

10.16546/j.cnki.cn43-1510/f.2015.06.002

2015-08-18 基金项目:国家自然科学基金面上项目“社会资本视域下的中国上市公司亏损逆转质量:结构特征、驱动机理与经济后果”(项目编号:71572153)、国家社会科学研究基金青年项目“亏损上市公司的治理效率及其市场反应研究”(项目编号:13CGL050)、教育部人文社科研究青年项目“亏损逆转性在大股东异质对公司价值驱动过程中的中介效应研究”(项目编号:12YJC630010)

陈建英(1980- ),女,四川资阳人,西南大学财务处高级会计师,硕士,研究方向:财务会计、审计

F832.4

A

2095-1361(2015)06-0012-08

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

证券市场红周刊(2020年3期)2020-02-04

英语文摘(2019年12期)2019-08-24

中国外汇(2019年7期)2019-07-13

创业邦(2018年8期)2018-08-28

传媒评论(2017年2期)2017-06-01

中国卫生(2016年8期)2016-11-12

创业邦(2016年6期)2016-06-20