基于突变评级法的证券分析师专业能力评价

2015-05-06 03:52赵旭

湖南财政经济学院学报 2015年6期

赵 旭

(上海对外经贸大学 金融管理学院,上海 201620)

基于突变评级法的证券分析师专业能力评价

赵 旭

(上海对外经贸大学 金融管理学院,上海 201620)

通过基础能力维、工作水平维、内在潜能维、特质能力维、道德关系维5个维度的17个三级指标,构建了证券分析师专业能力评价指标体系,并提出了专业能力度的概念。运用突变评级法对样本证券分析师的专业能力进行了综合评估,结果表明:我国样本证券分析师专业能力尚可,在“分析质量”、“逻辑思维能力”以及“创新和独立判断能力”方面表现比较满意,但在市场化方面的开发营销能力以及服务效益方面需要大力提高。

证券分析师;专业能力;突变评级法

一、引言

证券分析师作为上市公司与投资者之间的信息中介,在中国证券市场发展中扮演着不容忽视的重要角色。证券分析师是依法取得证券投资咨询执业资格,并在证券经营机构工作两年以上,对证券市场的影响因素、各证券品种的价值及未来变化趋向进行分析和预测,在此基础上向投资者公开发布证券研究报告,通过各种途径向投资者提供投资分析建议及其预测等服务的专业人员。证券分析师的职责包括信息收集、与上市公司沟通交流,在此基础上对行业、财务分析预测,并进行投资评级分析。证券分析师包括买方分析师和卖方分析师,笔者重点以卖方证券分析师为研究对象。

如何科学评价证券分析师的客观能力和专业贡献,是当前诸多分析师评价体系共同面临的一个核心问题,主观评价、评委会评价难免有失公允。在国内,新财富每年对各大券商研究机构的分析师进行评选排名,但其是由基金等机构投资者打分排名,难免带有某种利益色彩。那么,证券分析师的专业能力如何,是我们关注的一个焦点。对证券分析师综合专业能力的评价,涉及诸多方面的因素。从理论上讲,一个优秀的卖方证券分析师,应该对所研究的领域有深刻的洞察力、理解力,及时把握研究对象基本面变化趋势,具备挖掘所在行业的潜力公司的前瞻性和预见性,同时保持独立性和客观性,及时提醒所研究对象基本面和投资评级方面的风险。

国外关于“证券分析师”的研究,主要侧重于“盈余预测修正”、“投资评级”、“分析质量” 等(Dowen,1989[1];Block,1999[2]);国内关于“证券分析师”的研究仍处于起步阶段,也是侧重于“分析师盈利预测”、“选股能力”等方面(方军雄,2007[3];李丹蒙,2007[4];郭杰、洪洁瑛,2009[5])。对证券分析师专业能力的研究相对比较少,胡奕明、林文雄(2005)[6]对我国证券分析师的信息关注深度、分析能力与分析质量关系进行了研究,结果表明,信息收集途径对证券分析师的信息关注深度、分析能力和分析质量的影响比较大,其中学历对分析能力有较大影响,而工作经验对分析质量的影响比较大。杨大楷(2012)[7]采用专家咨询、问卷等调研方法,构建了证券分析师胜任能力评价模型,并运用模糊综合评价法对证券分析师胜任能力进行了实证分析。由于证券分析师专业能力受各种复杂因素的影响,尤其是有些潜在因素难以量化,如满意度评价、职业道德等,因此加大了评价证券分析师专业能力的难度。

总体而言,国内外学者目前基本上是侧重于对证券分析师的研究报告以及预测能力和选股效果进行透视,从而评价证券分析师的业绩以及对证券分析师排名。但对证券分析师专业能力的系统性评价还比较缺乏,更是缺乏相应的规范系统研究。中国证券市场是新兴市场,证券分析师队伍正处于发展阶段,那么中国证券分析师究竟能否为市场提供有价值的信息?证券分析师的专业能力如何?如何评价证券分析师专业能力?这方面的问题有待研究。为此,笔者拟对中国证券分析师的专业胜任能力评价进行探索,以把握证券分析师的专业能力现状,以期为证券研究咨询队伍评价、证券分析师行业持续发展以及监管证券投资咨询业务提供科学评价方法和相关监管对策。

二、证券分析师专业能力评价标体系构建

1、证券分析师专业能力涵义剖析

证券分析师作为投资者与证券市场之间信息传递的媒介,主要作用在于减轻市场信息不对称、促进投资者与上市公司信息交流、提高市场资源配置效率。证券分析师、上市公司及投资者三者之间在行为上存在互动关系,进而影响证券市场配置效率。证券分析师把上市公司的各种信息通过分析向投资者揭示,逐渐被市场了解,信息披露越多,市场对上市公司估值定价就越有效。换句话讲,证券分析师揭示上市公司信息的过程也是上市公司治理持续改进的过程,其实质是证券市场价格发现和资源配置职能有效发挥的过程。专业能力是证券分析师在自身工作岗位上取得优秀业绩的潜在能力和素质,其包含两方面内涵:一是具备较强的竞争力和优秀的素质,在竞争激烈的证券分析师队伍中具有比较优势和特色;二是具有独立的职业精神和敢于表达客观意见和立场的气魄。

胜任能力(competence)是David·McCeland(1973)[8]提出的,笔者认为证券分析师专业胜任能力的基本要素包括技能、知识、能力、特质、动机、形象、品德等方面。国际注册投资分析师协会(ACIIA)曾在2005年认为,证券分析师执业的核心支柱在于专业能力和道德规范。美国投资管理和研究协会(AIMR)的道德伦理与专业行为准则指出,知识水平、道德规范以及专业技能是证券分析师胜任能力评价的三大因素(杨大楷,2012)[7]。显而易见,专业知识水平、专业技能、道德诚信是证券分析师专业胜任能力的不可或缺的因素。其中,知识水平包括金融经济、财务会计、数理统计、产业动态、外语等,专业技能水平包括学习认识能力、逻辑分析判断能力、调研探索能力、人际沟通能力、投资分析决策能力等,道德诚信包括公平公正、独立客观、诚信合规等。当然,个人专业能力并不是静态的,而是在先天因素的基础上伴随后天努力而动态变化的,随着知识的提升、经验的积累,证券分析师的专业知识和工作潜能自然会发生变化。因此,评价证券分析师的专业胜任能力,更重要的是评估其潜在的动态能力,而证券分析师只有不断提高自身综合能力,才能适应证券咨询分析行业的要求,胜任证券分析师咨询岗位。要评价证券分析师的专业胜任能力,关键是要把握证券分析师各自专业能力的特点和亮点,以此提升证券分析师个人投资咨询能力,进而促进我国证券行业研究咨询业务的可持续发展。

2、证券分析师专业能力评价指标体系构建

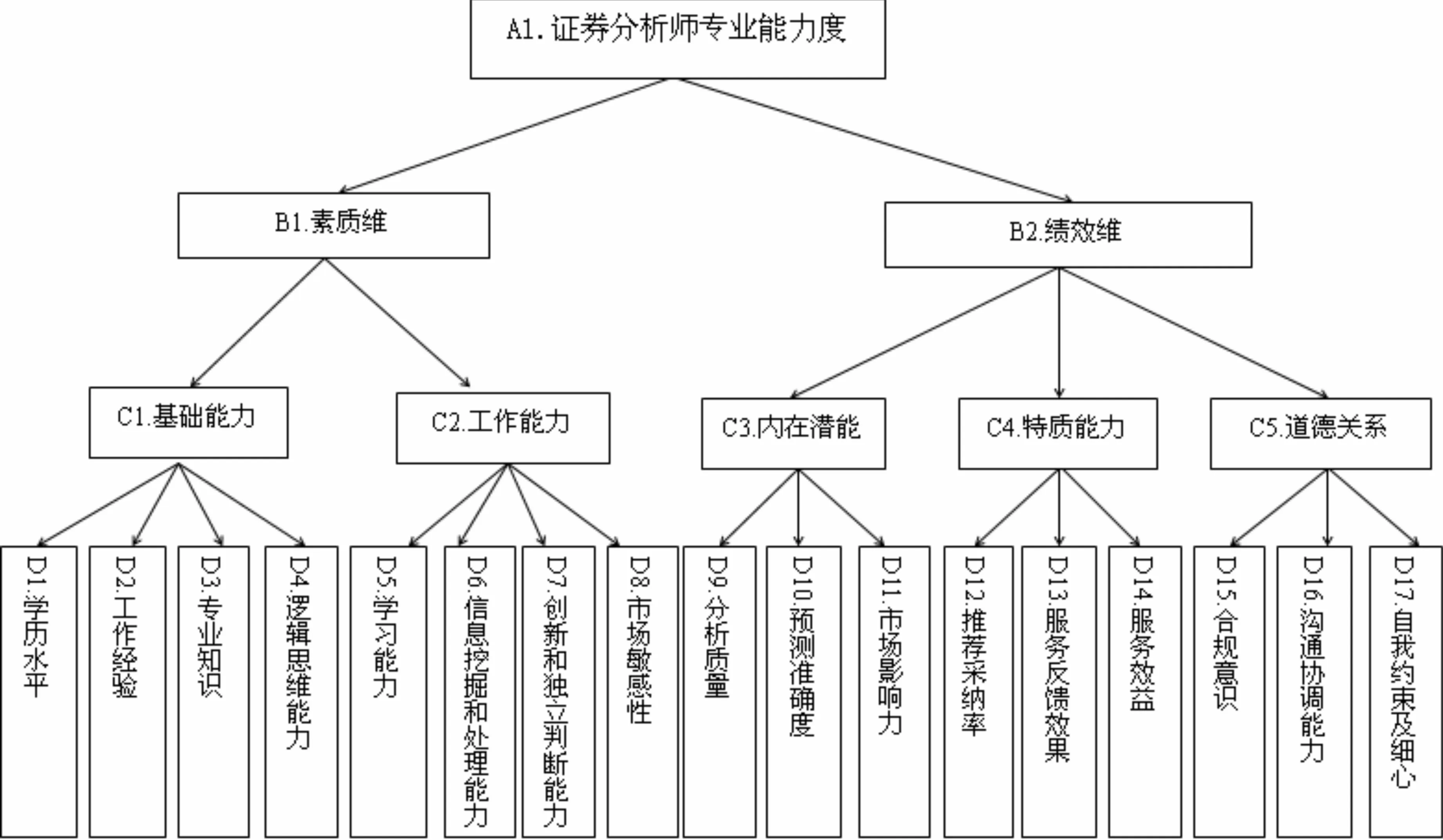

证券分析师专业能力是证券分析师在证券研究咨询服务中为实现投资咨询目标所必需的个性内在潜在素质和特征。一方面,其是由多个单项能力组成的有机整体,缺少任何一项都可能影响证券分析师专业能力的质量及作用发挥;另一方面,证券分析师又可进行特色化培育,凸显个性化能力的培养。证券分析师专业能力评价基本单元指标是建立分析师专业能力指标体系的前提,选择合适的方法获取证券分析师专业能力基本单元指标是建立证券分析师专业能力评价指标体系的基础条件。基本单元能力指标是探索证券分析师能力的基础单元,各能力指标之间存在某种相关性和共性。运用系统综合评价、模糊聚类等定量、定性方法对这些指标进行共性分类,就是所谓的能力维度,这使证券分析师能力结构的层次性更为清晰和明确。根据中国证券分析师的实际状况和胜任能力内涵,笔者确定证券分析师专业胜任能力评价指标结构体系主要包括四个层次:第一层为目标层,评价的是证券分析师专业能力;第二层次是二个一级指标,也就是素质维和绩效维的评价,这是因为对证券分析师专业能力的评价不单看事前的“潜在素质评估”,也要考虑事中、事后的绩效考核和效果;第三层包括五个二级指标,包括基础能力、工作能力、内在潜能、特质能力及道德关系;第四层为17个三级指标,包括学历水平、专业知识、逻辑思维能力、信息挖掘和处理能力等(见图1)。

图1 证券分析师专业能力评价指标结构体系

评价证券分析师基础能力维的指标包括学历水平、证券工作经验、专业知识、逻辑思维能力等四大指标,主要度量证券分析师的研究方式、对投资对象的整体把握能力、深厚的专业知识、工作经验等能力。基础能力维度内的能力元素是培养证券分析师工作能力、特质能力的基础,其具有通用性、灵活性等特点,在不同岗位之间实现转移,对证券分析师综合工作能力的培养有非常重要的作用。这里,学历水平用证券分析师的学历层次表示,博士赋值为3,硕士为2,本科为1;工作经验用从事证券年限来表示;专业知识用证券分析师的报告数量来表示,即研究报告的标准化分值;逻辑思维能力用证券分析师是否具备多学科专业知识和经历来表示,有三种专业背景以上的赋值为3,两种专业的为2,一种专业经历的为1。

工作能力维指标包括学习能力、信息挖掘和处理能力、创新及独立判断能力、市场敏感性等。工作能力维主要包括根据市场情况以及客户需求适当调整研究思路与行为、对客户能够产生积极投资导向影响、着力提高客户的投资收益率、提升客户投资理念、主动与客户交流等。这种能力是学习和经验累积的结果,是与具体工作环境相关的能力。其中,学习能力指标用证券分析师的研究覆盖面表示,即公司或行业覆盖率=半年内有报告的公司或行业数量/上市公司或行业总数;信息挖掘和处理能力用分析师进行调研的次数或频率来表示,调研次数愈多,反映证券分析师的信息来源比较客观,其信息挖掘能力也比较强;创新及独立判断能力隐含着证券分析师的超越市场的分析能力,可用其推荐的组合超额收益率来表示,重点考核证券分析师的估值判断能力和独立判断水平;市场敏感性用报告的及时性来表示,反映证券分析师对信息的反应灵敏程度,用报告的发布时间差来表示。

内在潜能维包括分析质量、预测准确率、市场影响力等指标,其蕴含着证券分析师思考和探索投资交流方式的能力、不断学习的能力、创造良好的投资者与上市公司互动氛围、对市场的影响能力等。可见,内在潜能维主要是指证券分析师在工作中所体现的个人证券分析能力,是在特定环境下由长期经验累积所拥有的内在素质,但不同证券分析师之间可能会有一定差异。这里,分析质量用证券分析师报告的点击数来表示,点击数越多意味着报告质量越高;预测准确率用(预测值-实际值)/实际值来表示,该值越小,说明预测值与实际值偏离度低,预测效果越好;市场影响力用媒体服务次数来表示。

特质能力维指标包括推荐采纳率、服务机构的反馈效果、服务效益等,该指标体系隐含着证券分析师全身心投入工作、认同所在机构的投资文化和理念、希望被业界所关注和认可、获得投资者信任并得到合理回报等。可见,特质能力主要是指与投资分析及工作环境相关的一些具体情境下的特有能力,证券分析师所具有的这种特质是证券研究机构选择分析师不可或缺的考虑因素,也是证券分析师工作绩效的一种反映。这里,推荐采纳率用“客户采纳的推荐意见/总推荐意见”比率表示,服务机构的反馈效果用客户出具的服务分值表示并标准化,服务效益用来自机构客户的佣金率来表示。

道德关系维主要包括证券分析师遵守证券法律法规、有合规意识、善于向投资者和上市公司交流、引导投资者良性的投资理念、与监管部门沟通等多种交际能力,其具体指标包含合规意识、沟通协调能力、自我约束及认真细心等。这里,合规意识用证券分析师违规次数来表示,是一个逆向指标;而沟通协调能力用分析师对内外部客户的服务次数来表示;自我约束及认真细心指标用证券分析师的差错率来表示,也是一个逆向指标。

三、基于突变评级法的证券分析师专业能力评价实证分析

1、证券分析师专业能力的突变评级法

目前综合评价的方法有因子分析法、层次分析法、模糊聚类法、灰色系统分析法等,但这些方法目前对权重问题难以找到合适的方法解决,而突变评级法将定性与定量相结合[9],一方面在定性上考虑了评价指标的相对重要性,另一方面在定量上避免了人为给定权重的困难,在实践应用中具有一定的可操作性。突变评级法一般步骤是先根据评价目标对所构建的评估总指标进行多元化、多层次分解,如此形成倒立树状型目标层次单元,此种评价方法只需用最下层子指标的数据即可进行评价,减少了主观性,一般最常用的突变评价系统类型包括尖点突变系统、燕尾突变系统和蝴蝶突变系统等。

假设f(x)是某系统状态变量x的势函数,状态变量的系数u、v、w、t是该状态变量的控制变量。

这里,尖点突变系统模型为:f(x)=x4+ux2+vx

(1)

(2)

(3)

值得注意的是,尖点突变系统就是其一个指标可分解成两个子指标,而燕尾突变系统可分解成三个子指标,蝴蝶突变系统分解为四个子指标。

再运用归一公式进行综合评价,对相同的方案在多目标背景下依据模糊决策理论,假设A1、A2…An为模糊集,其优化的策略为C=A1∩A2∩…∩An。设μA1,μA2…μAn分别为A1、A2…An的隶属函数。μc(x)为C的隶属函数,则μc(x)=μA1,μA2…μAn,μA1∩μA2∩…∩μAn=min[μA1,μA2…μAn],即大中取小原则,而对互补性的指标,一般用其平均数,最后比较时用“小中取大”原则,换句话讲,是对评价目标按总评价指标的分值大小进行排序。

基础能力维、工作能力维可用蝴蝶突变系统评价,而内在潜能、特质能力及道德关系维可用燕尾突变系统评价。不容忽视的是,在对指标无量纲化处理时,由于指标的性质差异,综合评价指标分为正向指标和逆向指标。

2、证券分析师专业能力评价的个案实证分析

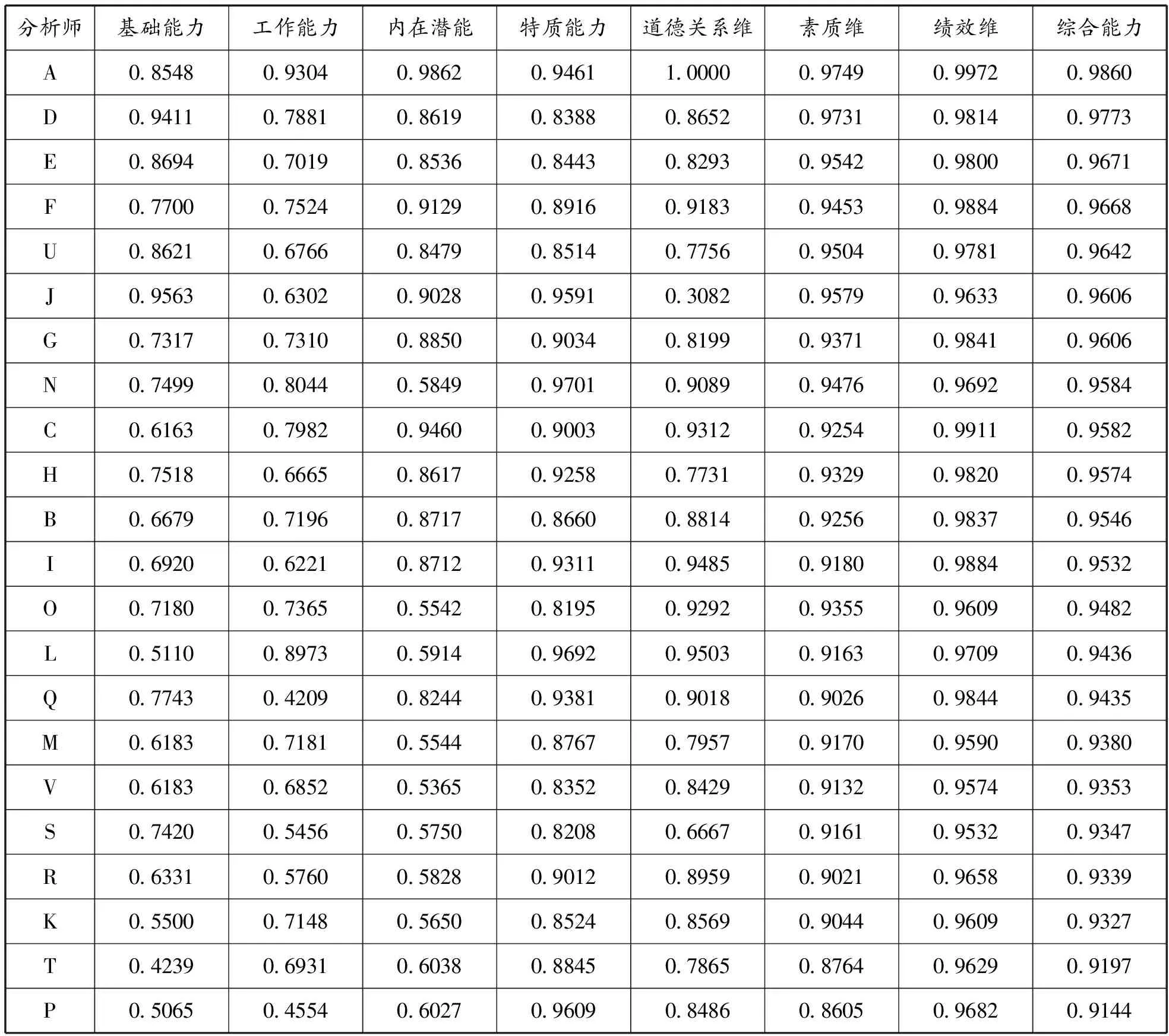

由于收集全国证券分析师专业能力的相关资料比较困难,为了验证笔者提出的评价指标体系,以某上市券商研究机构的23位证券分析师为研究样本,来综合评价证券分析师的专业能力。笔者提出了一个证券分析师“专业能力度”的概念,该指标是证券分析师的基本素质、内在潜能、特质能力、工作水平、分析业绩、道德关系以及个人特征的基础反映,是对证券分析师的投资咨询潜能和客户服务效果综合评估和度量的指标。根据样本证券分析师的相关信息,证券公司分析师大都是硕士以上,学历高,又有相关行业工作经历。结合笔者建立的指标体系,根据实地调研收集了相关证券分析师的相关数据,进行了标准化处理,运用突变评级法进行了实证测算,结果见表1。

从样本证券分析师的背景来看,证券分析师们大部分拥有高学历且毕业自著名高校,这为证券分析师的专业胜任能力提供了基础。从基础能力维看,各样本之间有一定差距,特别是从业经验对基础能力的影响比较大。Spencer(1993)[10]认为相对于知识和技能,价值观和人格特质等因素往往是决定证券分析师行为及表现的关键因子,这一点可以从特质能力和内在潜能维得到验证。有些证券分析师基础能力并不强,但其特质能力表现较佳,这就隐含着证券分析师人际交往能力和营销能力的重要。证券分析师的主要职责是信息收集与处理,一般而言,证券经验丰富的分析师对信息理解与领会能力更强,因此其能够挖掘更多的信息内涵,从不同的渠道收集信息,关注更有深度的信息。从这个角度看,工作经验对分析质量有着重要影响。可见,教育背景对分析质量有一定影响,但不是决定性的。而工作经验和信息渠道的广泛有助于证券分析师分析能力的提高,分析能力强,一般分析质量也比较好,但运作绩效未必好。当然,不同证券分析师对信息敏感程度有差异,自然会影响证券分析师的分析质量。具有不同专业能力的证券分析师,其服务效果往往有很大差异。从表1可以看出,排名靠前的证券分析师一般平均任职时间相对较长,这隐含着经验丰富的证券分析师在提高咨询服务效率、防范风险、把握投资时机、决策能力方面有一定的比较竞争优势,同样这些证券分析师具有较好的综合判断能力和敏锐眼光。

表1 样本证券分析师专业能力评价结果

从实证结果看,反映证券分析师专业能力的六个能力因子中,最具解释力的是证券分析师的特质能力,其次是内在潜能和道德关系维,而基础能力、工作能力相对而言并不是决定性的。其中创新意识和独立判断能力非常关键,在证券分析中能够及时有效挖掘市场机会相当重要,而能够将挖掘出来的投资机会向客户推荐并成功获益的能力更是证券分析师专业能力发挥效用的标志。

根据调查分析,在工作能力方面,60%的证券分析师逻辑思维能力相对较强;而在绩效方面,大多数证券分析师的表现“一般”,其很难得到投资部门的认可,从机构投资者手中得到的佣金率很低;在道德关系维方面,只有少部分证券分析师的人际沟通能力比较强,大部分都有合规意识,差错率很少,但也有个别分析师出现差错,需要进一步加强这方面能力的提升。分析发现,样本证券分析师存在着对上市公司估值的偏差、对证券价格波动的预测偏差以及推荐时机选择偏差等行为表现,这种偏差难免使得上市公司的定价行为在某种程度上扭曲,进而损害投资者的权益。从认知偏差来看,部分证券分析师具有情感性影响、过度恐慌等行为,但那些专业能力排名靠前的证券分析师,其处理人际关系能力较强,服务绩效也较佳。

总体而言,样本证券分析师的专业胜任能力还算可以,在“研报分析质量”、“逻辑思维能力”和“创新和独立判断能力”方面表现比较满意,但在市场化方面的开发营销能力方面需要大力提高,尤其是证券分析师推荐效果、客户满意度等。经验表明,证券分析师的分析绩效与其经验、技能以及信息处理等因素显著相关,这也凸显了证券分析师分析能力、分析质量对证券市场有效性提升的重要性。

四、结论与建议

1、结论

笔者构建了五大维度17个指标组成的证券分析师专业能力评价体系,运用突变评级法对我国证券分析师的专业胜任能力进行了分析和评价。分析结论表明,样本证券分析师专业分析能力尚可,在“分析质量”、“逻辑思维能力”以及“创新和独立判断能力”方面表现比较满意,但在市场化方面的开发营销能力需要大力提高。

2、建议

要提高证券分析师专业能力,需要从以下几个方面入手:

第一,证券分析师的价值在于通过深入客观的研究工作,为投资者创造价值,应当积极培育证券分析师挖掘信息、处理信息的能力,特别是证券分析师的调研、沟通协调意识以及服务和营销能力,如此才能促进证券分析师的信息理解能力和甄别有效信息的潜能,进而提高证券分析师的信息分析水平和决策能力,杜绝内幕和非法信息,这在某种程度上反映证券分析师的钻研、情商等综合能力。

第二,证券分析师应提升自身综合素质,维护自身职业声誉,遵循独立、客观、公平、诚信的执业原则,提升自我约束能力,加强对证券分析师专业能力的持续培训,特别是证券分析师应按中国证券业协会的相关规定参加后续执业培训、业务培训及合规培训乃至证券分析师胜任能力考试,不断提高专业技能、执业水平以及合规意识,以提升其专业技能发挥证券分析师在信息传递、收集、处理等方面的价值效应,以进一步提高证券市场有效性。不容忽视的是,证券分析师在发布证券研究报告、提供相关咨询服务时,应向投资者进行适当的风险提示。[11]

第三,证监会及证券业协会要规范证券分析师行业队伍,加强证券分析师行业的各项规章制度建设,特别是要加强对证券分析师自律管理,如已经出台了《发布证券研究报告执业规范》和《证券分析师执业行为准则》。根据国际经验,发达国家证券分析师的管理主要以自律为主,而司法行政管理只是起辅助作用,影响有限。因此我国对证券分析师行为的监管,可借鉴美国的“SOX法案”和“公平披露规则”,建立证券分析师执业行为的准则,以有效约束其“利益冲突”行为 (杨大楷,2012)[7],同时应鼓励第三方机构如新闻媒体的监督,如《新财富》、《证券市场周刊》等在评选证券分析师活动中可以在某种程度上监督证券分析师的工作,以维护投资者利益,从而提升证券市场的定价效率和配置效率。证券分析师的评选活动可以客观评判证券分析师的市场研判及专业研究的综合能力,激励证券分析师专注于对公司价值研究及投资机会的挖掘,通过准确预测的研究报告给投资者带来收益。更为重要的是,客观的证券分析师评选可以发挥正能量效应,提升证券分析师的职业道德水平和素养,体现证券分析师的真实价值,有助于提升研究工作的独立性、客观性,同时也对证券分析师的研究工作起到一定的监督、认可和激励作用,从而促进中国证券研究咨询行业的可持续发展。

(编辑:周亮;校对:余华)

[1]Dowen,RichardJ.TheRelationofFirmSize,SecurityAnalystBias,andNeglect[J].AppliedEconomics, 1989,(21):19-23.

[2]StanleyBBlock.AStudyofFinancialAnalysts:PracticeandTheory[J].FinancialAnalystsJournal,1999,(4):86-95.

[3]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007,(6):136-147.

[4]李丹蒙.公司透明度与分析师预测活动[J].经济科学,2007, (6 ): 107-117.

[5]郭 杰,洪洁瑛.中国证券分析师的盈余预测行为有效性研究[J].经济研究,2009,(11):55-67.

[6]胡奕明,林文雄.信息关注深度、分析能力与分析质量关系—对我国证券分析师的调查分析[J].金融研究,2005, (2):46-58.

[7]杨大楷.证券分析师胜任能力模型与模糊综合评价[J].上海金融学院学报,2012,(2):5-14.

[8]McClelland,D.C.TestingforCompetenceRatherthanfor“Intelligence”[J].AmericanPsychologist, 1973,(28):1-14.

[9]施玉群,刘亚莲,何金平.关于突变评价法几个问题的进一步研究[J].武汉大学学报,2003,(4):133-137.

[10]LyleM.Spencer.CompetenceatWork:ModelsforSuperiorPerformance[M].NewYork:Wiley, 1993,46-53.

[11]曾 贵,熊彩霞.股票投机与投资异质性的伦理审视及其批判[J].湖南财政经济学院学报,2014,(4):36-42.

Evaluation on Competence of Securities Analysis Based on Catastrophe Progression Method

ZHAO Xu

(SchoolofFinancialManagement,ShanghaiUniversityofInternationalBusinessandEconomics,Shanghai201620)

This paper constructs an indicators system for evaluating the securities analysts’ competence with seventeen of three level indicators from basic ability dimension, work level dimension, inner potential dimension, special ability dimension, moral relation dimension etc., and the concept of competence index is presented. Then,this paper uses catastrophe progression method to empirically evaluate the securities analysts'competence .The results show that our securities analysts are competent slightly, especially in analysis of quality,logical thinking ability,innovative consciousness and independent mind ability with satisfactory ,but the development of marketing ability and its service benefit are still in need of further improvement.Some policy suggestions are put forwards.

securities analyst; competence; catastrophe progression method

10.16546/j.cnki.cn43-1510/f.2015.06.018

2015-08-24 基金项目:上海市教委085工程项目的子项目金融学部分成果“资产证券化行为、风险及其监管研究”(项目编号:Z085YYJJ13084)

赵 旭(1968- ),男,陕西咸阳人,上海对外经贸大学金融管理学院教授,硕士生研究导师,研究方向:金融管理、证券市场

F830;C96

A

2095-1361(2015)06-0128-08

猜你喜欢

数学物理学报(2022年5期)2022-10-09

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29

大众电视(蓝天下)(2018年8期)2018-10-26

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29