债务融资的资产替代效应及其实证检验

2015-05-05 12:42张琪黄晓波

经济研究导刊 2015年9期

张琪 黄晓波

摘 要:在提出一种资产替代效应检验方法的基础上,对中国上市公司债务融资的资产替代效应的存在性、行业差异和年度差异进行实证检验,结果发现:随着长期借款的增加,风险资产也相应地增加,即债务融资的资产替代效应是存在的;在17个行业中,有14个行业都存在资产替代效应,而且不同行业的资产替代效应系数存在较大的差异;从1993—2013年共二十一年中,有十七年都存在资产替代效应,但不同年度的资产替代效应系数差异不大。

关键词:长期借款;风险资产;资产替代效应

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2015)09-0118-03

引言

在公司制企业中,代理冲突不仅存在于股东和经营者之间,而且存在于股东和债权人之间。尽管都是出资者,但股东和债权人的目标函数是不一样的。股东是公司的所有者,依法拥有公司的剩余索取权和剩余控制权,因而追求投资回报,注重净利润、净资产收益率和每股收益。债权人不能参与公司的经营管理,其利益目标是还本付息,注重公司的偿债能力。所以,为了获得高额收益,股东可能用债权人的资金进行高风险投资,从而使高风险资产占资产总额的比例增加,公司的经营风险也随之增加,这就是债务融资的资产替代效应。

20世纪70年代,Jensen和Meckling(1976)、Myers(1977)、Smith和Warner(1979)等西方学者就提出了资产替代效应理论。21世纪初,中国学者李秉祥(2003)、童盼和陆正飞(2005)、唐国正和刘力(2006)、陈赤平(2006)等也发现,债务融资会产生资产替代问题。但资产替代效应的经验证据不够丰富,其实证检验方法也有待探讨。

本文提出一种对资产替代效应进行实证检验的方法;并利用上市公司数据,进行以下实证检验:(1)债务融资的资产替代效应是否存在?(2)不同行业资产替代效应是否存在差异?(3)不同年份资产替代效应是否存在差异?

一、资产替代效应的实证检验方法

根据资产替代效应理论,可以以风险资产为因变量、以债务融资为自变量进行回归分析,如果回归系数显著为正,说明存在资产替代效应;回归系数越大,说明债务融资对风险资产的影响越大。但问题是,“风险资产”应如何计量?“债务融资”是否应该包括全部债务?

(一)“风险资产”的计量

一般认为,资产的流动性越强,风险越小,流动资产的风险小于长期资产。在资产负债表左边,从货币资金到应收账款、长期股权投资、固定资产、无形资产,流动性越来越小,风险越来越大。所以,“风险资产”可以用流动性较小的长期股权投资、固定资产、无形资产等代表。

为了消除企业规模的影响,可以用“长期股权投资/总资产”、“固定资产/总资产”、“无形资产/总资产”等相对数来计量“风险资产”。

(二)“债务融资”的确定

不同的债权人在与股东的代理冲突中扮演着不同的角色。在资产负债表右边,“应付账款”、“应付票据”、“预收账款”等债务都是在交易中自发形成的,而且期限较短,金额较小,其背后的债权人(供应商)一般不会介入与股东的代理冲突;“短期借款”一般是周转性借款,用于满足临时性资金需要,对长期资产的影响不大;而“长期借款”、“应付债券”等长期负债,对长期资产的形成具有直接影响。由于“长期借款”、“应付债券”期限长、金额大,对债权人的利益影响大,所以,银行等债权人在与股东的代理冲突中扮演着重要的角色。因此,“债务融资”主要是指“长期借款”、“应付债券”等长期负债,而不宜包括“应付账款”、“应付票据”、“预收账款”、“短期借款”等流动负债。

为了消除企业规模的影响,可以用“长期借款/总资产”、“应付债券/总资产”等相对数来反映“债务融资”。

(三)检验资产替代效应的回归模型

本文用“固定资产/总资产”计量“风险资产”,用“长期借款/总资产”计量“债务融资”,通过以下回归模型,对债务融资的资产替代效应进行检验。

RAit=α0+α1LBit+εit (1)

式中,RAit表示第i家公司第t年的风险资产,即“年末固定资产净值/年末资产总额”;LBit表示第i家公司第t年的债务融资,即“年末长期借款/年末资产总额”;α0表示截距项;α1表示资产替代效应系数;εit表示随机误差项。根据资产替代效应理论,α1应为正数,而且是显著的。

二、样本选择和数据来源

本文的研究样本为1993—2013年在沪深证券交易所上市的公司。在样本选取的过程中,本文剔除了以下公司:(1)金融类公司;(2)ST、PT公司;(3)财务数据异常的样本观测值;(4)财务数据不完整的公司。利用锐思数据库,进行样本公司的筛选和原始数据搜集。

三、全部样本的统计分析结果

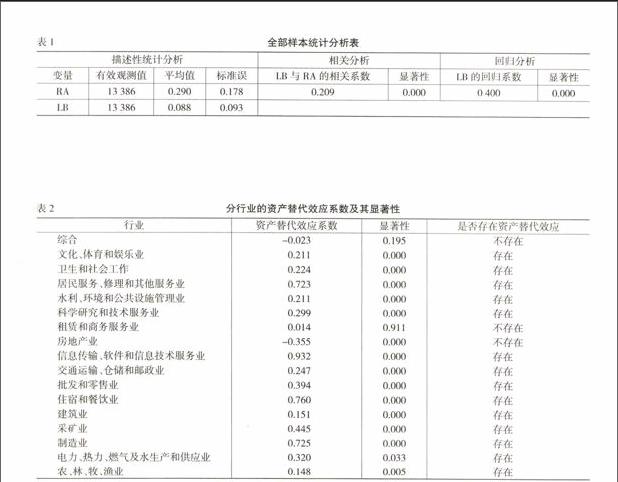

全部样本的描述性统计分析、相关分析和回归分析结果(见表1)。

从表1可以看出,固定资产净值占资产总额的比例(RA)平均为29.0%,长期借款占资产总额的比例(LB)平均为8.8%。RA与LB之间的Pearson相关系数是0.209,并且在1%的水平上显著。

回归模型的常数项为0.255,并且在1%的水平上显著;LB(“年末长期借款/年末资产总额”)的回归系数为0.400,并且在1%的水平上显著。即RA与LB之间的关系可以表示为:

RA=0.255+0.4LB (2)

上述统计分析结果表明,风险资产与长期借款显著正相关,随着长期借款的增加,风险资产也相应地增加,即债务融资的资产替代效应是存在的。

四、不同行业的资产替代效应系数

1993—2013年分行业的资产替代效应系数及其显著性(见表2)。endprint

从表2中可以发现:(1)除了“综合”、“租赁和商务服务业”、“房地产业”等三个行业之外,其他14个行业的资产替代效应系数都是正数,而且在1%或5%水平上显著。这表明,这14个行业都存在资产替代效应。其中,“信息传输、软件和信息技术服务业”资产替代效应系数最大,为0.932;“农、林、牧、渔业”资产替代效应系数最小,为0.148。可见,不同行业的资产替代效应系数存在较大的差异。(2)“综合”资产替代效应系数为负数,且不显著;“租赁和商务服务业”资产替代效应系数为正数,但不显著;“房地产业”资产替代效应系数为负数,而且在1%水平上显著。

五、不同年份的资产替代效应系数

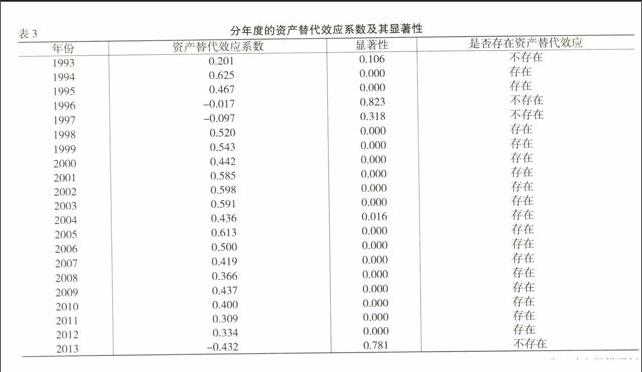

1993—2013年分年度的资产替代效应系数及其显著性(见下页表3)。

从下页表3中可以发现:(1)除了1993年、1996年、1997年、2013年之外,其余十七年的资产替代效应系数都是正数,而且都在1%或5%水平上显著。这表明,这十七年都存在资产替代效应。其中,1994年资产替代效应系数最大,为0.625;2011年资产替代效应系数最小,为0.309;不同年份的资产替代效应系数存在一些差异,但不是很大。(2)1993年资产替代效应系数为正数,但不显著;1996年、1997年、2013年的资产替代效应系数都为负数,且不显著。

结论和启示

无论是采用全部样本,还是采用分行业样本或分年度样本进行回归分析的结果都表明,债务融资会产生资产替代问题,这一研究发现为股东和债权人之间的代理冲突提供了新的经验证据。

资产替代效应的存在意味着,股东确实会利用债权人的资金进行高风险投资,从而使企业的风险增加。为此,债权人一方面应该在借款合同中对借款企业的投资行为作出限制性的规定,另一方面可以考虑把风险增加的影响附加到贷款利率中去,随着企业风险的增加而提高贷款利率。不同行业、不同年份资产替代效应的差异意味着,债权人对借款企业投资行为的限制性规定,或确定贷款利率时的风险附加应该因行业或年份而有所不同。

参考文献:

[1] Jensen Michael C.,William H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs,and Capital Structure[J].Journal of

Financial Economics,1976,(3):305-360.

[2] Myers Stewart C..Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,(5):147-175.

[3] Smith C.,Warner J..On Financial Contracting:An Analysis of Bond Convenants[J].Journal of Financial Economics,1979,(7):117-161.

[4] 李秉祥.我国财务危机公司投资行为的财务特征分析[J].中国管理科学,2003,(2):34-39.

[5] 童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005,(5):75-84.

[6] 唐国正,刘力.公司资本结构理论——回顾与展望[J].管理世界,2006,(5):158-169.

[7] 陈赤平.论债务融资契约中的利益冲突及其治理[J].湘潭大学学报,2006,(1):137-143.

The Asset Substitution Effect of Debt Financing and its Empirical Test

ZHANG Qi,HUANG Xiao-bo

(Business School,Hubei University,Wuhan 430062,China)

Abstract:Based on an testing method of asset substitution effect,the author give an empirical test on if asset substitution effect of debt financing on Chinas listed companies exists,its difference on industries and years.The results find that with the increase in long-term loans,risk assets also increased accordingly,namely asset substitution effect of debt financing is existed;then in 17 industries,14 have the result of asset substitution effect,and the coefficient of asset substitution effect in different industries shows a big difference;From 1993 to 2013 a total of 21 years,17 years shows the effect of asset substitution,but its coefficient in different years shows little difference.

Key words:long term loans;risk assets;asset substitution effect[责任编辑 吴 迪]endprint