基于心理账户分类的我国城镇居民消费来源分析

2015-05-05 11:50戴志洋杨帅羽

经济研究导刊 2015年9期

关键词:有限理性

戴志洋 杨帅羽

摘 要:将当期城镇居民消费作为因变量,通过构建基础心理收入来源账户消费模型,结构上将自变量划分为现期城镇(非财产性)总收入、现期资产和预期收入三个因素,分析其分别对居民消费的影响效应。利用2005—2012年我国31个省市的面板数据建立计量模型进行实证分析,实证结果显示:现期收入影响当期消费最为显著;而现期资产对当期消费有较小的影响;居民的预期收入对当期消费影响微弱。

关键词:城镇居民消费;有限理性;心理账户;阿莱悖论

中图分类号:F126 文献标志码:A 文章编号:1673-291X(2015)09-0005-03

引言及相关文献综述

经济学界对消费经济问题方面的研究由来已久,特别是新古典消费理论已经形成了比较完备的理论系统。但随着经济模式的不断转变和演化,传统的新古典消费理论无法解释现实生活中的许多新消费经济现象,众所周知,生命周期假说和持久收入假说是凯恩斯以后消费函数理论最重要的发展,但他们的理论是建立在完全理性人的假设之上的。而实际上,人并不是完全理性的,而是有限理性的,经济学家们通过对新古典消费理论的基本假设和理论范式的改进,在研究消费行为决策的判断和选择方面,提出了一系列新的消费理论,形成了行为消费理论的基础。美国芝加哥大学教授萨勒(Richard H.Thaler)便是其中的代表人物,其最令人瞩目的成就之一是提出了心理账户概念(mental accounting)。传统的经济学认为钱是同质的,不论钱的来源如何,它的消费倾向是相同的。但萨勒认为钱并不具备传统经济学所认可的同质性。根据收入来源不同提出了钱的不完全可替代性即心理账户的概念。

基于心理账户概念国内外学者进行了众多的拓展研究。行为经济学的主要代表人物美国芝加哥大学教授萨勒(Richard H.Thaler)和圣·克拉拉大学教授谢弗润(Hersh M .Shefrin)等人(1988)将卡尼曼的预期理论(prospect theory)应用于人们的消费行为分析,提出了行为生命周期理论。在金融理论领域Shefrin &和Meir提出了行为资产组合理论(behavioral portfolic theory,BPT)(2000)。与之相对应的是,心理账户的基本特征与运算规则也用于解释和应用于各种投资与消费决策行为,如股票投资(Arkes,Hirshleifer,Jiang,&Lim,2008;Lim,2006)、折扣消费(Abeler&Marklein,2008;Milkman & Beshears,2009)、计划消费(Shafir&Thaler,2006)、价格感知(李爱梅、凌文轮、刘丽虹,2008;Philip,Kevin,& Darren,1999)和网络再购买意向的研究(周谨,2009)值得关注的是,心理账户的认知标签是人们根据财富来源对心理账户进行分类管理的认知过程。

一、理论分析及模型的设定

在行为经济家眼中,个体行为既包含了理性的成分,也包含着非理性的成分。有限理性可以看作是在处于这两点之间个体行为的一般常态。有限理性下的人拿自己手中的钱进行何种消费是一种决策,而拿手中何种来源的钱进行消费也是一种反向决策。普遍而言,行为经济学中著名的阿莱悖论揭示了这样一个道理:人们一般赋予确定性的事物以更大的权重,理论上相较现期非财产收入和现期资产而言,预期收入的不确定性更大,因而其消费倾向更低。

(一)消费倾向与现期非财产收入,现期资产和预期收入

从理论分析而言,人们的消费行为与资产所属的账户及其中的货币价值量有着紧密的联系,这表明,在不考虑其他因素的情况下,行为生命周期理论的消费模型可描述成C=f(I;F;A);并有1≈>>≈0,其中现期收入账户的边际消费倾向最大,接近于1;现期资产次之;未来收入账户最小,接近于0。与生命周期持久收入假说的函数模型不同的是,行为生命周期理论在分析消费者行为时强调的是心理方面的因素,而这些心理因素恰恰是被传统的经济分析所忽视了的。这些心理因素主要是通过心理账户加以描述,所以,心理账户的划分及其性质更是理解行为生命周期理论的关键。

(二)模型的构建

本文借鉴Thaler 的行为生命周期假说的消费函数模型,将不同属性的收入资产分别放入不同的心理账户。其消费函数模型:

C=α1I+α2A+α3F (1)

其中C表示当期居民消费,I表示当期居民(非财产性)总收入,A表示现期居民资产,F表示居民预期收入。

预期收入模型的构建的来源:

Muellbauer(1996)构造了一个预期收入的模型,该模型的被解释变量为向前一期的实际收入增长率,用该模型被解释变量的拟合值做为预期收入增长率。 根据现有的当期收入数据,通过适应性预期假设构造一个预期收入变量,估计预期收入对房价的影响。根据适应性预期假设,人们将根据过去收入增长的经验修改他们对未来收入的预期,即:

lnFe

t=lnFe

t-1+χ(lnIt-lnIt-1) (2)

其中t表示年度,lnIt及lnIt-1表示当期和上一期居民收入的对数形式,lnFe

t表示当期预期的实际收入的对数形式,lnFe

t-1表示前一期居民预期收入的对数形式。

因数据过大,为消除异方差性对模型计量实证分析结果的影响,将式(1)中各变量分别取对数得:

lnC=β1lnI+β2lnA+β3lnF (3)

将(2)式代入(3)式得

lnC=β1lnI+β2lnA+β3[lnFe

t-1+χ(lnIt-lnIt-1)] (4)

上述(4)式确定了分析的理论模型,对于我国城镇居民当前总体的消费情况,不同时期来源的收入和资产对消费具有不同的影响程度。而这之间的关系在我国又有什么样的具体表现,文章下面将通过实证分析和检验得出一些可供借鉴的观点。

二、模型实证分析

(一)变量的选取与数据来源

为了实证分析,本文选取如下指标解释城镇居民现期消费量、现期(非财产)收入、现期资产以及预期收入。城镇居民现期消费量采用中国统计年鉴各地区城镇居民家庭平均现金消费支出。现期非财产性收入采用中国统计年鉴各地区城镇居民平均个人可支配收入与财产性收入之差,为消除多重共线性的影响,考虑到居民的现期资产种类繁多,在此选取居民资产中最重要的房产价值来衡量现期资产。

A=B*V=S*P (5)

BV(building value)表示房产价值,S(square)表示城镇居民人均住房面积,P(price)表示各省城镇房屋平均价格。

考虑数据的可得性,这里城镇居民的预期收入变动率选择采用三年移动收入平均增长率来表示

ft=yt-1+yt-2+yt-3 3 (6)

ft表示预期收入变动率,yt表示实际收入增长率。用求得的预期收入变动率与前一期的实际收入来衡量预期收入。

Ft=It-1(1+ft) (7)

其代入后模型为:lnCt=c+β1lnIt+β2lnMtPt+β3lnFt+ut

Ft=It-1(1+yt-1+yt-2+yt-3 3) (8)

本文预期收入采用的是2005—2012年的全国31个省市的面板数据,其他变量采用的是2008—2012年的全国31个省市的面板数据。选取城镇人均居民消费支出作为因变量,人均个人资产、个人可支配非财产性收入及预期收入作为自变量,然后再分别取对数作为模型的变量(数据来自于各年的《中国统计年鉴》)。

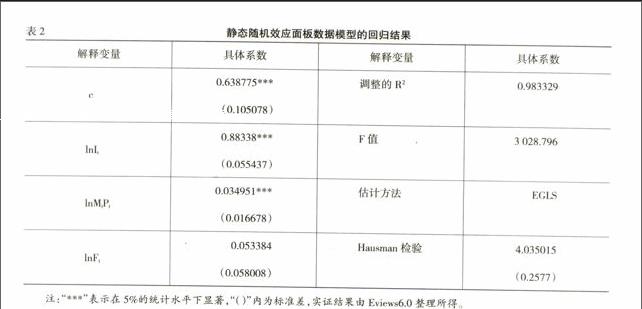

(二)静态面板数据模型实证结果分析

在静态面板数据模型中,随机效应、固定效应和混合最小二乘回归是较为常见的估计方法,为了避免估计结果与所模拟的经济现实偏离甚远,在对模型进行估计之前,要设定模型的形式。本文采用Hausman检验来确定是采用随机效应模型还是固定效应模型(如下页表2),Hausman检验的结果表明,在5%的显著性水平下,所对应的P值则大于0.05,接受原假设,采用随机效应模型。运用Eviews6.0对方程(8)式进行回归检验,从模型的回归结果可以看得,人均(非财产)收入的提高对消费量有着显著的正面效应。具体来说,我国城镇人均(非财产)收入每提高1个百分点,人均消费量将提高0.88338个百分点,而城镇人均资产每提高1个百分点,城镇消费量将提高0.034951个百分点。其次,模型得出预期收入与当期消费量关系不大,预期收入的变化不能影响当期的消费情况。

中国经济蓬勃发展,其稳定预期收入的量是非常大的,从数据中可以看出是大于当期收入的,可是由于其不确定性,在人们心中的权重降低,因而对当期消费几乎没有相关性。从中可以看出两点,第一点是我国城镇居民对预期能得到的收入表现不自信,不敢放手去进行消费,进而提高长期预期收入的政策在短期无法刺激消费。第二点则是当预期收入落实,消费倾向显著上升。即在短期转化为现期收入,可有效刺激消费,因而从国家刺激短期消费层面而言,一个最为有效的方法即是将类似于住房公积金等社保属性并不明显的长期资金发放到人民手中,达到提振消费的目的。

结论及其政策建议

上述实证结果表明,我国居民的消费倾向基本符合理论分析,虽然改革开放后我国城镇居民的消费量有了大幅度的提高,但是目前城镇居民消费意愿并不强烈。城镇居民消费依然存在短视性,现期(非财产)收入消费倾向较高,作为个体消费者而言,其无法预测到未来收入的变化,即使未来预期保持稳定,当前的消费状况并不能受其预期收入账户的影响。相较而言,资产账户能对当前消费产生积极的影响,但是相较我国居民资产规模而言,倾向较低,这可以从我国传统文化中的温良恭俭让和人民长期具有危机忧患意识中得到解释。

针对目前我国城镇居民消费的特点,为了实现经济新常态下国民经济的稳步增长,必须更有效率地增加居民收入,刺激消费,在实证模型中,非财产性可支配收入账户比现期资产账户的边际消费倾向高。为了更有效地刺激需求,就应该更多地推行增加(非财产)收入的政策和措施。例如在城镇居民社会保障方面,逐步提高城镇居民基本养老保险标准,扩大城市居民最低生活保障、失业保险及医疗保险的覆盖范围;在教育方面逐步降低老百姓的教育费用,适当延长义务教育年限;在居民金融、房产方面,改变人民以房养老、囤房不消的习惯,加快金融、财政体制改革,大力发展互联网金融、微型金融消费信贷,转变经济过度依靠投资和出口的增长方式。通过制度环境改变,构筑居民消费的内生性,为新常态下的经济注入新的活力,调整产业均衡,为新常态下内需增长创造良好的环境基础。

参考文献:

[1] Richard H.Thaler.Mental Accounting and Consumer Choice[J].Marketing Science,2008,(1).

[2] 黎藜,杨文芳.居民消费率、财政政策与社会稳定关系探究[J].学术交流,2014,(1).

[3] 曾广福.西方消费理论述评[J].学术界,2006,(4).

[4] 肖经建.行为经济学和消费经济行为[J].消费经济,2005,(1).

[5] 马晓钰,李强谊,郭莹莹,等.中国财政分权与环境污染的理论与实证——基于省级静态与动态面板数据模型分析[J].经济经纬,

2013,(5).

[6] 李爱梅,李斌,许华,等.心理账户的认知标签与情绪标签对消费决策行为的影响[J].心理学报,2014,(7).

[7] 张亚丽,梁云芳,高铁梅,等.预期收入、收益率和房价波动——基于35个城市动态面板模型的研究[J].财贸经济,2011,(1):

122-129.

[8] 马伯钧,康红燕.行为消费理论述评[J].湖南师范大学社会科学学报,2013,(3).

[9] 李爱梅,凌文辁.心理账户的非替代性及其运算规则[J].心理科学,2004,(4).

[10] 张振,乔娟.收入不确定性对城乡居民消费支出影响的比较研究——基于中国省级面板数据的分析[J].财贸研究,2011,(6).

[11] 晏艳.我国城镇普通居民养老需求及行为分析[D].成都:西南财经大学,2007.

[责任编辑 刘娇娇]

猜你喜欢

经济研究导刊(2016年30期)2016-12-24

软科学(2015年11期)2015-12-15

消费导刊(2015年9期)2015-11-18