货币政策前瞻性指引有助于稳定经济

2015-04-29 00:44:03郝晓辉许玥

广义虚拟经济研究 2015年1期

郝晓辉 许玥

摘要:预期在广义虚拟经济中处于重要地位,是经济活动的主要驱动力之一,而货币政策前瞻性指引即是通过引导公众形成对货币政策的预期以达到维护经济稳定的目的。本文在新凯恩斯动态随机一般均衡模型框架下,运用贝叶斯方法,从预期的角度研究我国货币政策前瞻性指引需针对的主要经济目标及预期冲击影响宏观经济的数量特征。研究发现,货币政策预期冲击的短期效应更强;贷币政策预期冲击对通胀的影响显著,其次是对就业的影响,对产出、消费、投资和资本的影响相对较小;通胀与产出、消费、投资和资本同方向波动。实行货币政策前瞻性应主要针对通胀和就业目标,引导公众形成可预期的货币政策环境有助于维护宏观经济的稳定。

关键词:广义虚拟经济;预期;货币政策前瞻性指引;DSGE

中图分类号:F822

文献标识:A

文章编号:1674-9448(2015)01-0039-09

一、引言

作为非传统的货币政策工具,货币政策前瞻性指引是中央银行对未来货币政策的目标、动向及量化指标作出承诺,向公众传递货币政策意图,使公众对货币政策形成一个稳定和可预期的货币政策环境,进而维护宏观经济稳定。货币政策前瞻性指引最早是美联储于1999年尝试实施,此后日本央行、欧洲央行和英国央行等相继推出和采用。其共同的特点是央行承诺在未来一段时间维持一个低利率水平,甚至零利率,同时设置一些维持或退出的经济目标条件,如设定通胀目标水平或就业目标水平,有时还公布与量化宽松有关的资产购买计划。以美联储为例,在2013年12月18日美国联邦储备委员会宣布,从2014年1月开始美联储将缩减50亿美元的美国国债购买规模,使其降至每月400亿美元,同时缩减50亿美元的抵押贷款支持证券购买规模,使其降至每月350亿美元,同时维持0~0.25%超低利率在失业率高于6.5%的情况下不变。其目的是向市场传递明确的信息来引导市场预期朝着有利于实现其政策目标的方向变动。

在前向预期行为下,经济行为人根据对未来货币政策走向的预期,调整当前的决策和行为,进而影响整体经济,这对运用货币政策调控经济的效果造成冲击。随着我国经济的快速发展,经济体存在的潜在风险和不确定性不断增加,我国越来越重视货币政策预期管理,强调加强货币政策的前瞻性并实施预调,货币政策前瞻性指引是可能选择的工具之一。如果我国实施货币政策前瞻性指引,那么应针对的主要宏观经济目标是什么?影响的程度有多大?是否可以借鉴其他国家的货币政策前瞻性指引操作方法?这正是本文尝试回答的问题。

二、文献回顾

货币政策前瞻性指引先开始于实践,其后学者才开始了研究和总结。Gersbach和Hahn对实行货币政策前瞻性指引是否可取进行了研究,在比较了前瞻性政策的利与弊,及分析了基于利率的前瞻性指引的成本和收益后认为,在央行披露信息和作为沟通工具两方面,货币政策前瞻性指引是合宜的。Campbell等运用美国的历史数据对货币政策前瞻性指引及商业周期进行了研究,结论表明,货币政策前瞻性指引对产出有较小的影响。Winkelmann采用小波分析方法,通过自适应阈值转换规则考察了时间序列的跃变性,并基于挪威的利率数据研究了量化的前瞻性指引相对于定向指引的优势。结论表明,量化的前瞻性指引显著提高了货币政策的可预测性。段端考察了英格兰银行实施货币政策前瞻性的意义,比较了日本央行和美联储实施货币政策前瞻性指引的经验,认为可以借鉴前瞻性指引设计中的一些辅助手段来增强货币政策的实施效力,如引导公众建立正确的通胀预期。

货币政策前瞻性指引的有效实施首先要正确把握公众的预期行为对经济产生的影响,而对预期的研究学者们给予了高度关注。Pigou、Epstein和Clark最先从实体经济方面研究了预期问题,他们认为预期冲击影响了公众当前的决策,改变投资和消费计划,进而引起了经济的波动。王爱俭认为虚拟经济的运行归于预期的变化,虚拟经济通过对未来价格的预期,引导当前的资源配置。预期在虚拟经济中处于核心地位,越是发达的市场经济,预期因素越重要。根据林左鸣的研究,广义虚拟经济是以满足心理需求为主导同时满足生理需求的经济,以及只满足心理需求的经济的统称,突出了心理因素在经济活动中的重要性,极大拓展了经济研究的视野。而顾海兵等研究认为,公众基于不同程度的信心,形成对未来不同的预期,调整决策及行为,影响经济起落。预期是信心和实物经济的桥梁,政府要提振经济,需要从预期着手。

除了从理论方面研究预期外,众多学者还从数量特征方面深入研究预期对经济的影响。Beaudry和Portier开创性地从数量方面研究了关于技术的预期冲击对经济的影响。Beaudry和Portier与Jaimovich和Rebelo,在新古典周期模型下研究表明关于未来技术的预期冲击是引起经济波动的主要因素,能引起产出、消费、投资和劳动的共同波动。Schmit和Uribe在RBC模型下,引入中性技术、投资专有技术、政府消费等预期冲击,证实预期冲击可解释约一半的产出波动。Milani和Rajbhandari研究表明,货币政策预期冲击比货币政策随机冲击对经济波动的影响更大。

上述关于预期的研究表明,预期在广义虚拟经济中扮演重要角色。预期在货币政策前瞻性指引中也具有关键作用,前瞻性指引正是通过引导公众形成合理的预期,进而通过预期对经济的影响最终实现前瞻性指引所要达到的政策目标。现有关于货币政策前瞻性指引的研究主要是分析前瞻性指引是否合适,效果如何,对于货币政策前瞻性指引的理论基础有待进一步研究,即研究在前瞻性指引实施前需确定针对哪些经济目标及其理论依据。综上所述,本文考虑从预期的角度,通过构建包含货币政策预期冲击的新凯恩斯动态随机一般均衡模型(DSGE)对货币政策前瞻性指引进行数量分析,尝试从预期的视角为前瞻性指引需针对哪些经济目标、如何操作提供依据,进而为我国实行货币政策前瞻性指引提供理论参考。

五、动态分析

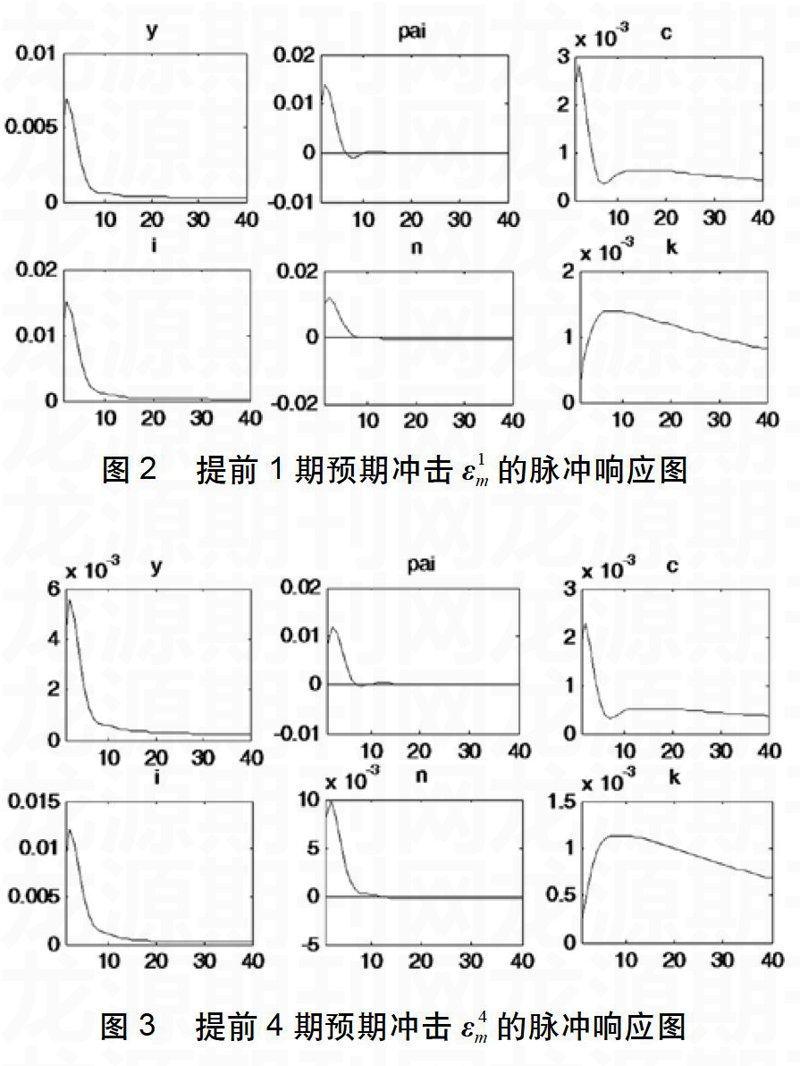

(一)脉冲响应分析

通过脉冲响应分析,考察货币政策预期冲击的动态特征。我们仅报告了提前1期和提前4期正向的货币政策预期冲击下的脉冲响应图,如图2和图3所示。

可以看出在正向货币政策预期冲击下产出y、消费c、投资i、就业n和资本后呈同方向波动,单个变量在预期冲击下都呈驼峰式变动。提前2期和3期货币政策预期冲击的脉冲响应图也类似。并且提前1期的脉冲响应波动幅度相比更大,说明我国短期的货币政策预期对经济波动的影响更大,原因可能是我国经济发展变化较快,运用货币政策调控经济较为频繁,这对公众的预期行为造成了短视化影响。

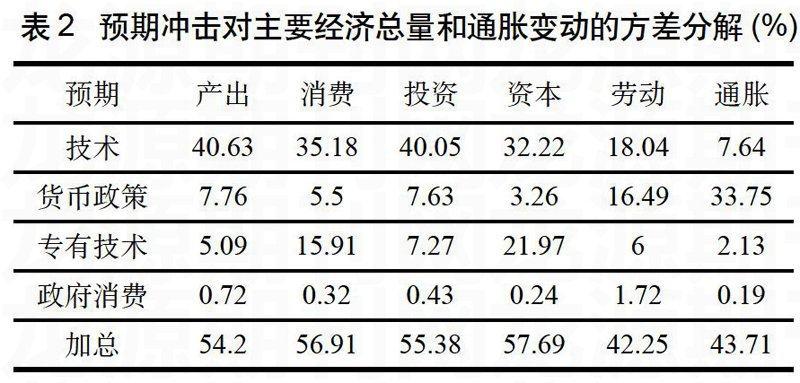

(二)方差分解分析

通过方差分解来考察预期冲击解释经济波动的重要性。表2给出了模型四种预期冲击解释主要经济总量及解释通胀的无条件方差的贡献比例。

从表2可看出,预期冲击可以解释54.2%的产出波动,可解释56.91%的消费波动、55.38%的投资波动、57.69%的资本存量波动和42.25%的就业波动。从数量上说明了预期对我国经济具有重要影响。

加总的预期冲击可以解释超过43%的通胀波动,其中货币政策预期冲击就可解释约33%。货币政策预期冲击可解释约16%的劳动波动,可解释小于8%的产出、消费、投资和资本存量的波动。可以看出货币政策预期冲击对通胀波动的影响最大,其次是对劳动的波动影响,对产出、消费、投资和资本存量的波动影响较小。

六、结论

广义虚拟经济理论把基于心理因素的行为纳入经济研究的视野,体现了经济活动中人的主观感受的作用。现实中,人们常常根据对未来经济的判断形成预期并做出决策,进而对经济造成影响。在预期的视角下,对货币政策前瞻性指引的研究,可为实践操作提供理论依据,同时体现了广义虚拟经济理论的价值。

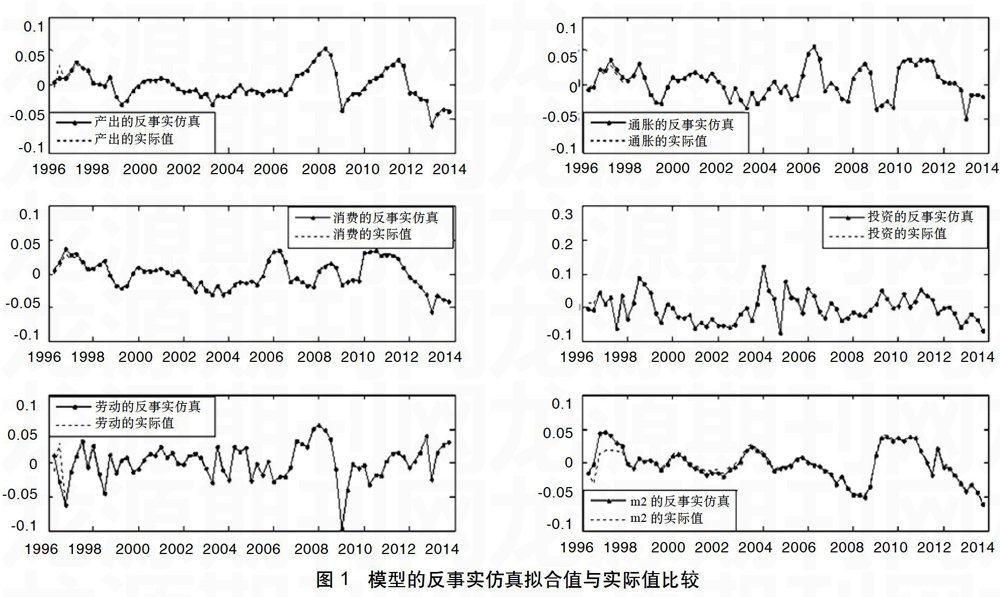

本文构建了包含工资黏性、价格黏性和引入包括货币政策预期冲击的新凯恩斯DSGE模型,运用贝叶斯方法对模型参数进行了估计。反事实仿真表明我们构建的模型很好地模拟了我国经济。脉冲响应分析表明在货币政策预期冲击下我国经济总量呈同方向波动,并且短期的货币政策预期冲击对经济波动的影响更大,因而对短期的货币政策预期管理应更加重视,在实施货币政策前瞻性指引时应主要针对短期目标。

方差分析表明货币政策预期冲击对通货膨胀波动的影响比较显著,可解释约33%的通胀波动,对劳动波动的影响也较为重要,可解释约16%的劳动波动,而对产出、消费、投资和资本存量波动的影响较弱,解释力不足8%。在实施货币政策前瞻性指引时应主要针对通胀和就业的经济目标。这与其他已实施货币政策前瞻性指引国家的操作目标相符,他国的有关实践经验可以借鉴。货币政策预期冲击引起我国经济总量同方向波动,针对通胀和就业目标的前瞻性指引操作可维护我国经济的总体稳定。

当前我国经济发展进入结构调整和经济转型重要时期,面临经济增速下滑和通货膨胀上行的压力,我国提出了控制消费物价指数不涨超上限、经济增速不滑出下限的调控策略,避免经济大幅起落。我国可以尝试实施货币政策前瞻性指引,加强货币政策预期管理,增强货币政策前瞻性的实施效果,维护经济的稳定,促进我国经济平稳转型,实现经济可持续发展的长远目标。

猜你喜欢

广义虚拟经济研究(2017年3期)2018-01-15 22:41:05

广义虚拟经济研究(2017年3期)2018-01-15 22:38:50

广义虚拟经济研究(2017年2期)2018-01-10 22:46:08

商业研究(2017年3期)2017-03-30 18:03:39

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

商业研究(2016年8期)2016-12-20 13:16:03

股市动态分析(2016年16期)2016-10-18 14:03:42

股市动态分析(2016年12期)2016-10-13 14:03:36

股市动态分析(2016年2期)2016-09-27 15:25:03