发达国家调节收入差距的税收政策及其启示

2015-04-29 03:53:10崔顺伟

开发研究 2015年3期

崔顺伟

内容提要:收入差距悬殊是市场经济的一个内生性难题。西方发达国家为了调节收入分配差距,通过构建一个以直接税为主体、以间接税为补充的具有整体累进性的税制体系,从而使其税收政策在缩小收入分配差距方面取得了一定效果。本文从税收原则、税收负担、税收结构、再分配效应等多个维度对发达国家调节收入差距的税收政策进行定性与定量考察,揭示了不同税种在调节收入差距中所发挥的地位和作用。发达国家调节收入差距的税收政策对调节中国收入分配差距具有重要借鉴意义。

关键词:发达国家;收入差距;税收政策;再分配效应

中图分类号:F810.422 文献标识码:A 文章编号:1003-4161(2015)03-0099-04

DOI:10.13483/i.cnki.kfyji.2015.03.022

近年来,我国居民收入差距不断扩大问题日益凸显。如何通过税收对这一问题进行有效调节,打造一个既有利于公平分享发展成果,同时有助于保持经济活力的税制体系,成为学界研究热点。他山之石,可以攻玉。20世纪80年代以来,随着全球化和知识经济的迅速发展,西方发达国家在个人平均收入不断提高的情况下,收入差距也呈现出扩大趋势。为缓和阶级矛盾,维持社会稳定,保持经济增长,这些国家在其经济发展实践中均十分注重运用税收政策对个人收入分配进行调节,其税收调节居民收入分配机制相对完善,调节力度相对较强,通过税收调节实现的公平效果较为明显。因此,对发达国家调节居民收入分配差距的税收政策进行深入研究,无疑对我国税收调节居民收入分配机制的构建具有重要的理论与实践意义。

一、收入再分配流程:从市场收入到最终收入

以税收一转移支付模型为基础的再分配效应研究近年来不断增加,研究结果表明税收和转移支付政策均有利于缩小收入差距,尽管对于税收在调节收入差距中是否担当主角尚存争议。税收和转移支付政策作为政府调节居民收入差距的两个基本工具,贯穿在收入分配的全过程。根据税收和转移支付政策在收入再分配过程中的地位和作用,可将收入再分配过程概括为如下五个阶段。

首先是市场收入阶段。一开始,家庭成员从就业、自主创业、私人养老金或投资中获得收入,或者从其他非政府来源获得收入。市场收入被定义为转移支付和税收之前的收入。市场收入包括工资、自营收入、得自实物与金融资本所有权的收入以及赠予收入等。二是总收入阶段。总收入等于市场收入加上所有的政府现金转移支付。政府的现金转移支付包括社会保险转移支付(病假工资、残疾福利金、社会退休福利、儿童或家庭津贴、孕妇津贴、军人或退伍军人津贴以及其他社会保险)以及社会救助转移支付(根据收入调查结果而确定的现金福利和准现金福利)。三是可支配收入阶段。可支配收入等于总收入减去由家庭支付的诸如所得税、雇员缴纳的国民保险税和市政税之类的直接税。四是税后收入阶段。税后收入是在家庭支付间接税(例如增值税)之后的可支配收入。最后是最终收入阶段。最终收入是税后收入加上政府提供给家庭的实物福利(例如保健和教育)之后的收入的估计值。

二、坚持公平优先、兼顾效率的税收原则

西方发达国家一般强调利用市场手段来促进经济发展,但市场作用的结果却不必然导致收入的公平分配。在自由市场中,一般是由生产要素市场来完成个人收入分配的,这虽然注重了效率,但却会导致财产多者收入也多,而那些既无财产又无特殊技能的人则难逃贫困的命运。长此以往,贫富差距加大,社会矛盾激增。为缓解社会矛盾,发达国家积极进行政府干预,制定收入再分配的国家政策,以缩小因市场原因而造成的过大的收入差距。而在一系列的收入分配调节手段中,西方发达国家尤为重视税收的调节作用。税收调节居民收入分配机制功能的强弱,取决于政府对效率和公平目标的权衡取舍。发达国家由于处在较高的经济发展水平上,他们首先考虑的是如何运用税收政策实现资源的最佳配置、进而实现公平分配和社会的共同进步,因此发达国家的税收调节目标趋向于调节公平分配。从发达国家的税制设计思想来看,普遍把“公平”放在首要位置。在现行美国税制中,明确将促进税收公平作为首要原则和目标,税收效率只是一个次要目标。美国2006年税制改革的思想就是:简化、公平、促进经济增长。法国政府在收入分配方面始终不渝的财税调控目标是实现社会公平。“共享社会财富”是法国税制的一大理念。“福利国家”的典范瑞典是用“高赋税、均分配”的政策打造出全民平等的超稳定结构。

三、发达国家的税收负担分析

西方发达国家税收公平原则,首先表现为合理的税收负担,即税收负担追求公平合理而非绝对的等额负担。宏观税负水平是衡量一国税收调控能力的重要指标,反映一个国家通过税收形式进行再分配的力度。一国宏观税收负担越高,表明该国税收调控能力越强。一般来说,高税负是和高福利联系在一起的。一国的宏观税负水平高表明其税收在宏观调控中发挥着较强的作用;一方面通过税收调节收入差距,以达到其公平正义的税收调节目标;另一方面通过税收筹集福利资金,通过再次分配的渠道实现公平目标。国家宏观调控的税负水平有效地反映了税收调节实现公平正义的能力。宏观税负水平一般用税收总额占GDP的比重或宏观税负率来表示。从国际比较来看,发达国家的宏观税负率普遍高于发展中国家,发达国家相对较高的宏观税负率往往使其再分配能力较强进而导致其居民收入差距相对较小。根据IMF的可得数据,2012年33个发达经济体宏观税负率的平均值为34.7%,而其余100个发展中经济体宏观税负率的平均值为20.8%;18个发达经济体基尼系数的平均值为0.324,而其余78个发展中经济体基尼系数的平均值高达0.411。在18个发达经济体内部,我们也发现宏观税负水平越高的国家,其基尼系数通常较小。

宏观税负指标有一定参考价值,但更关键的是不同收入阶层的税收负担率指标。发达国家坚持公平优先的税收原则就是坚持量能负担原则,对高收入者多征税、对低收入者少征税或不征税,因而能有效地缩小居民收入分配差距,实现收入分配差距调节的社会目标。发达国家的宏观税负虽然较高,但其税收负担的具体承担者主要是高收入人群。以2011年美国的数据为例,大部分税收是由高收入纳税人缴纳的。若把所有家庭按收入分为五组,那么,高收入组的纳税人税前收入份额为51.9%,缴纳了整个联邦税收的68.7%;中等偏上收入组的纳税人赚取了所有收入的20.4%,缴纳了整个联邦税收的17.6%;中等收入组的税前收入份额为14.1%,其税收份额为8.9%;中等偏下收入组的税前收入份额为9.6%,其税收份额为3.8%;低收入组的税前收入份额为5.3%,其税收份额为0.6%。

四、发达国家的税收结构分析

税收结构是指一国税种的组合方式与相对地位。合理的税收结构是有效发挥税收调节收入差距职能作用的关键。根据税收结构两分法,税收种类可分为直接税和间接税。直接税是指纳税义务人同时是税收的实际负担人,纳税人通常不能将税收负担转嫁给别人的税种,主要包括各种所得税、房产税、遗产税和社会保险税等税种。间接税是指纳税义务人不是税收的实际负担人,纳税义务人能够将税收负担转嫁给别人的税种,主要包括关税、消费税、销售税、货物税、营业税和增值税等税种。税收结构以直接税为主体还是以间接税为主体,抑或是两者并重,直接影响一个国家的经济发展效率与收入分配公平。以直接税为主体的税收结构意味着大部分税收收入来自于所得和财富,由于对所得和财富征税的税负一般难以转嫁,因而这种税收结构通常被认为有利于收入分配的公平,但在这种税收结构下劳动和资本的税负相对较重,因而不利于经济效率的提高,特别是在经济全球化下将会使资本和劳动力流向低税负国家和地区,从而不利于本国经济发展。而间接税的税负容易转嫁,以间接税为主体的税收结构通常有利于提高经济效益,促进经济增长,但这类税收通常具有的累退性会增加收入分配的不平等,特别是会降低低收入阶层的生活水平。因此,最优的税收结构就是效率与公平兼备,即在能获得既定税收收入的前提下,有利于社会公平,同时效率损失最小。或者在提高效率的同时,收入分配的不平等程度最低。间接税替代直接税往往会恶化收入分配但会增加效率,而直接税替代间接税往往会缩小收入分配差距但会降低经济效率。

发达国家近代税收结构的演进可分为两个阶段。从18世纪中叶工业革命后至第二次世界大战前的税收结构以间接税(特别是消费税和关税)为主体,以直接税为补充。二战前后至今发达国家的税收结构逐步转变为以现代直接税(特别是所得税、社会保障税)为主体,间接税为重要补充。在直接税中,一方面,随着个人收入的不断增加,纳税人越来越多,个人所得税税基不断拓展,迅速成为一种“大众税”,在政府收入中的比重也快速提高;另一方面,随着福利国家的兴起,社会保障支出在公共支出中所占的比重越来越大,使得社会保障税在政府收入中的比重也越来越大。以美国为例,个人所得税、公司所得税和社会保障税三大直接税收入之和在联邦政府的税收收入中所占比重从1935年的30.2%大幅上升到1945年的83.7%,已表现为以直接税为主体的结构特征。2012年,在13个代表性发达国家中,包括所得税、社会保障税、工薪税、财产税等在内的直接税收入占税收总额的比重均在2/3以上,其均值为73%;而间接税占税收总额的比重均低于1/3,其均值为27%。

五、发达国家直接税的再分配效应

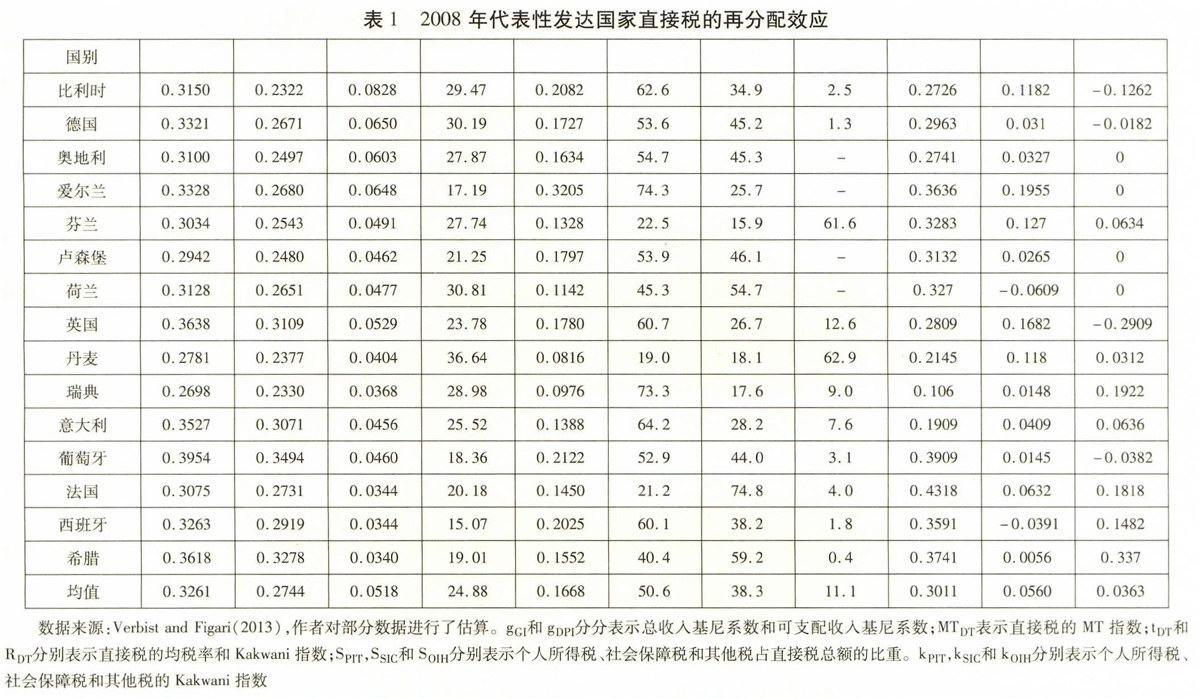

首先考察个人所得税、雇员和自雇人员缴纳的社会保障税以及其他对家庭所得课征的直接税的再分配效应。我们用总收入基尼系数度量家庭总收入差距,用可支配收入基尼系数度量家庭可支配收入差距。15个代表性发达国家的家庭总收入基尼系数与可支配收入基尼系数等数据均来自Verbist and Figari(2013),见表1。MT指数(Musgrave and Thin,1948)用于度量直接税的收入再分配效应,它等于总收入基尼系数减可支配收入基尼系数。说明直接税征收能够缩小收入差距,其数值越大,直接税降低收入不平等的程度也就越大。

在对家庭总收入征收直接税之后,15个欧盟国家的可支配收入基尼系数均显著低于总收入基尼系数,直接税均不同程度地缩小了收入差距(见表1)。个人所得税等直接对个人所得的课税使所有样本国家收入分配的基尼系数平均值由0.3261下降到0.2744,平均降低了0.0518,直接税的征收致使各国总收入基尼系数平均下降了15.9%。再分配效应最高的国家包括比利时、德国、奥地利和爱尔兰;再分配效应最小的国家包括法国、西班牙和希腊。我们可以根据再分配效应的大小,将上述国家分成三组:比利时、德国、奥地利、爱尔兰为高水平再分配效应国家;芬兰、卢森堡、荷兰、英国、丹麦、瑞典、意大利为中等水平再分配效应国家;葡萄牙、法国、西班牙、希腊为低水平再分配效应国家。

税收的再分配效应大小取决于平均税率和税收的累进性。其他条件相同,一国税收的平均税率越高,其缩小居民收入差距的效果就越高;其他条件相同,一国税收的累进性越高,高收入者与低收入者的税负水平差距就越大,税后收入差距的缩小就越明显。

从直接税的平均税率即直接税占家庭总收入的比重来看,发达国家直接税的平均税率接近25%。丹麦、芬兰、德国和荷兰四国的平均税率高达30%以上。丹麦和芬兰较高的平均税率主要是由高水平的地方税引起的;德国较高的平均税率主要源于个人所得税(占直接税总额的53.6%)和社会保障税(占直接税总额的45.2%);荷兰较高的平均税率主要源于社会保障税(占直接税总额的54.7%)和个人所得税(占直接税总额的45.3%)。而瑞典、比利时和意大利较高的平均税率,主要源于高水平的个人所得税(占直接税总额比重在2/3左右),因而这三个国家个人所得税的平均税率在欧盟国家中也是最高的。对大多数发达国家来说,个人所得税是最重要的税种。在15个代表性发达国家中有10个国家的个人所得税占直接税总额的比重超过50%。不过,在荷兰、希腊和法国,社会保障税所占比重最大,其范围在54.7%~74.8%之间。在芬兰和丹麦,以地方税为主的其他税收是最重要的税收类型,占直接税总税收的比例在62%左右。在英国、瑞典和意大利,其他税占有一定比重,占比均超过5%,但是在所有其他国家其他税占比很小甚至为零。社会保障税平均税率最高的国家包括荷兰、法国、德国、奥地利,社会保障税占总收入的比重从12.63%到16.85%不等。社会保障税平均税率最低的国家包括爱尔兰、芬兰、瑞典和西班牙,占总收入的比重在4.4%到5.8%之间。

从税收的累进性程度来看,15个代表性发达国家直接税的累进性指数均为正值,表明这些发达国家的直接税均具有累进性特点。表1给出了15个发达国家直接税及其三个组成部分的Kakwani指数。从直接税累进性的国际比较来看,15个发达国家直接税的K指数的取值范围在丹麦的0.0816与爱尔兰的0.3205之间,其平均值为0.1668。此外,直接税平均税率与其K指数之间存在一种取舍关系,二者相关系数是-0.65,且在1%的水平上显著。也就是说,在直接税累进性程度较高时,政府选择较低的税率水平。

猜你喜欢

大众投资指南(2021年35期)2021-02-16 01:05:58

河南工学院学报(2017年1期)2017-06-07 09:00:59

人民论坛(2016年23期)2016-12-13 10:58:49

经济研究导刊(2016年24期)2016-12-12 15:41:26

商情(2016年39期)2016-11-21 08:51:34

中国集体经济(2016年27期)2016-11-19 12:30:10

企业导报(2016年20期)2016-11-05 18:23:15

人间(2016年26期)2016-11-03 19:19:44

商业经济研究(2016年14期)2016-09-14 08:55:59

企业导报(2016年11期)2016-06-16 13:38:47