消失的银行存款

2015-04-29 13:08:28

财经文摘 2015年5期

经过两年多的审判,2015年4月,新疆维吾尔自治区的王先生终于等来法院的宣判:4.45万元存款被盗刷,银行被判定承担80%的责任。

这一结果对储户来说无疑是一盆冷水。因为这意味着,但凡你将存款放入银行,就要承担20%的风险。

如果翻阅最近几年全国各地接连被曝的存款“失踪”案件,储户肯定要再次倒吸一口凉气——因为,更多的存款“失踪”无论是银行内部工作人员与保险或者理财销售人员串通,“忽悠”储户变相购买保险或者基金,还是银行内部的职务侵占或者银行“内鬼”与不法分子的冒领,银行不是将责任推到“临时工”身上,就是储户身上——2014年,江苏储户的存款被银行营业部主任私自用来偿还债务,法院却认定银行无过失。

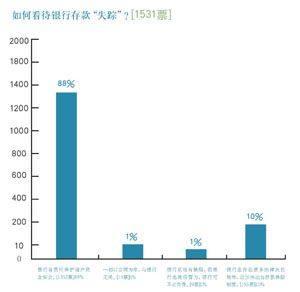

舆论上,与法院判定的结果不同,在共识网做的关于储户存款“消失”的调查中,88%的网友认定银行应该有责任保护储户资金的安全。

巨大的责任认知差距来自何处?是储户对相关法律认知不够还是银行太过强势?

弱势储户VS强势银行

相信说储户是弱势一方并不会有人反对,因为根据《储户管理条例》,尽管有“国家宪法保护个人合法储蓄存款的所有权不受侵犯”,但从工商银行、农业银行等目前出具的存单内容看,尽管明文规定银行有责任保管存款,但是对于存款冒领、丢失,银行并没有做明确规定。

对于存款消失案件,中国一般采取“谁主张谁举证”原则,也就是说,储户不但要向银行证明非授权交易的违法行为,还要证明银行对于非授权交易的发生有责任——如果这两步任何一步没办法证明,储户就要自己承担损失。

这种“谁主张谁举证”的原则不仅发生在四大国有银行,商业银行也频频要求储户自己举证,也就是说,一旦存款丢失,获赔几乎不可能,即使对簿公堂,损失也只能由追回的失款情况而定。

换而言之,对于银行,法院并未对之进行太多的苛责。

在采访中,记者咨询过多名律师,他们给出的答案几乎一样:“确定银行或者银行员工的责任很困难,存款一旦丢失,储户索赔追回的可能性几乎为零。”

在某些存款丢失的案件中,甚至出现因此身陷囹圄的极端情况。

堵不上的“漏洞”?

事实上,频频消失的银行存款背后,我们除了看到不怎么负责任的银行之外,还能体会到法治社会下对银行监管的种种漏洞,也许正是这些漏洞,导致银行的某些职员“监守自盗”的行为。

“在每一起存款失踪事件中,都能看到银行管理存在的漏洞。”一位业内人士说。

在采访中央财经大学法学院教授郭华时,他则认为,这一漏洞的存在不可避免,因为“现在有关银行方面的法律法规,多数是由金融部门参与起草的所谓部门立法。部门立法必然带来对部门利益的过分保护问题”。

对于储户利益的保护,在法律上则正如文章开头所写“保护客户权益的条款,多数也是原则性的,甚至宣言式的,可操作性不强”。

所以记者在多方采访中,听到“这种现状是由于目前的法律法规不完善造成的”此类回答时,已经习惯性地产生了一种抵触。

至于2015年5月1日起,中国所有银行要实施《存款保险条例》就真的是一大进步吗?对储户真的是一種保护吗?

显然这是另一个大的话题,需要各种专家分析,但是在记者在银行柜台随机采访的数十个储户中,对于《存款保险条例》都持担忧心态,“银行都能破产,国家怎么能放任?”

也许正是这种信任国家、信任银行的心态,才使得储户在银行频频被“骗”,存款“消失”的最根本原因。

本栏目责任编辑: 张菲菲(lxin513@gmail.com)

猜你喜欢

今日农业(2022年13期)2022-09-15 01:21:08

文萃报·周五版(2021年11期)2021-06-23 13:18:18

中国卫生(2016年5期)2016-11-12 13:25:28

儿童时代(2016年6期)2016-09-14 04:54:43

复杂系统与复杂性科学(2015年3期)2015-12-19 09:16:14

中国卫生(2015年12期)2015-11-10 05:13:38

华人时刊·中旬刊(2015年7期)2015-10-21 18:19:09

经济(2015年19期)2015-09-10 07:22:44

党的生活(2015年5期)2015-07-13 04:27:51

党的生活(黑龙江)(2015年5期)2015-05-19 09:57:55