浅谈企业内部控制及经营风险防范措施

2015-04-29 14:26施秀莹

商场现代化 2015年6期

施秀莹

摘 要:国家三次出台企业内部控制管理地标:2008年企业内部控制基本规范和17项基本准则,2010年企业内部控制应用指引(18个),2014年企业内部控制应用指引解读。企业实施内部控制已成为促进企业健康发展的重要举措。对于企业来说,加强内部控制能够有效防范企业的经营风险,有利于经营管理目标的快速实现,还能提升企业的市场竞争力,对企业的健康发展具有重要意义。风险指未来的不确定性对企业实现其经营目标的影响,本文对企业内部控制中存在的问题以及加强内部控制,防范经营风险的措施等问题作了详细的分析和系统的阐述。

关键词:企业;内部控制;经营风险;对策;研究

随着经济的不断发展,企业之间竞争力的不断增强,建立和完善企业内部控制制度越来越成为增强企业竞争力、促进企业稳步发展的重要手段。企业内部控制能够提升企业的管理水平和抗风险能力,能够在市场金融环境变化中稳定企业的地基。就施工企业来说,加强内部控制,能够规范业务,减少财产流失,降低施工非正常资金损耗,从很大程度上提升企业的经济效益。

一、企业内部控制中存在的问题

1.企业治理结构不合理

企业治理结构是企业建立内部控制制度的基础,也是内部控制能够有效落实和发挥作用的保证。但有些施工企业治理结构形同虚设,缺乏良性运行机制和执行力,还没有将经营权、管理权、决策权这些重要的权利分支理清,机构重叠,职能交叉、缺失、推诿扯皮,组织运行效率低下。这就造成内部控制不能很好的被建立和完善,往往导致经营失败,无法实现发展战略。

2.企业内部控制制度不健全

由于我国企业实行内部控制的时间较短,虽然经过了一段时间的不断发展,也取得了一定的成效,但与世界上先进的内部控制管理之间仍有一定的差距。由于对内部控制重视程度不够,导致企业内部没有建立和完善内部控制的相关制度,内部控制标准不统一,内部控制程序不规范;有的企业建立起了内部控制相关制度,但却没有进行完善,或是制定出的内部控制制度没有结合企业的实际,造成制度的执行力不强,不能发挥其应有的作用。制度设计时也没有遵循全面性的原则,只是将控制程序一味的简化,使得部分主要的控制环节没有相应的制度支撑,为企业带来了很多的风险隐患。如材料的采购环节,没有相应的控制制度作为支撑,材料入库时不能进行严格的质量审查,导致部分不合格材料流入施工现场;材料领用控制制度不完善,造成材料领用随意性较大,材料被大量浪费,无形中增加了企业的施工成本。

3.企业没有使内部审计发挥应有的作用

内部审计是企业内部控制的重要组成部分,是企业内部控制制度能否有效发挥其作用的保证。企业的内部审计工作是企业的一种自我评价活动,是协助企业管理人员对企业部门进行监督和控制,促进建立良好的企业内部环境的手段。企业内部的审计工作的有效实施与审计人员的资格、可使用的资源以及审计权限有关。在企业的实际审计工作中,内部审计部门虽被建立起来,却没有实现真正的独立,部分管理层对审计意见不能做到认真对待,使其没有很好的发挥监督作用,造成企业的内部审计工作流于形式,审计部门成为摆设。

二、加强内部控制,防范经营风险的措施

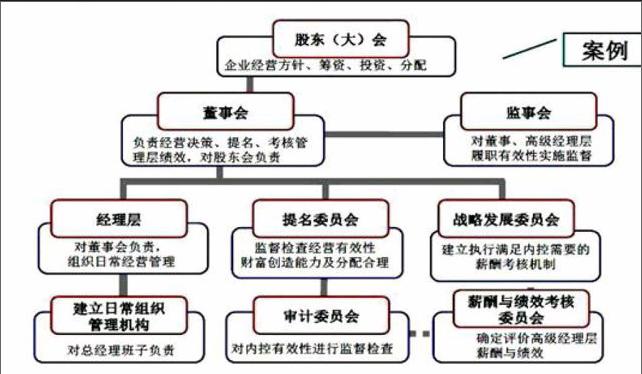

1.完善治理结构,组织架构设计科学

企业要想加强内部控制,就需要根据有关法律法规规定,明确董事会、监事会和经理层职责权限、任职条件、议事规则和工作程序,确保决策、执行和监督相互分离、形成制衡。再者,企业管理人员应充分认识到内部控制对企业经营管理的重要作用,并在实际的管理工作中不断强化员工的归属感,培养员工在实际工作中的工作热情和责任意识,促使企业员工能够自觉遵守相关的法律法规,从而为企业内部控制制度的实施奠定良好的基础,提升企业的综合管理水平。

2.制定符合企业实际的内部控制制度

要想制定和完善适合企业管理发展的内部控制制度,打造风险防范的完整体系,包括公司战略、组织架构、人力资源政策、企业文化、社会责任、重要业务流程风险管控(流程中每一步骤风险点识别、针对每一风险具体表现逐一设计控制措施、持续监督与维护、内控体系是否有效自我评价、外部审计等)。首先根据与公司战略相匹配的组织架构,明确各部门、各岗位的职责权限;其次制定详细的工作目标,明确内部控制的相关标准;再次是应积极建立会计内控管理的相关责任制度,并以此来约束内控管理工作者的管理行为,严格按照企业相关规定运用电算化的手段进行资金的核算、统计工作,并能在实际的工作过程中,按照相关制度要求,进行会计数据安全性的保护工作,确保企业会计数据的安全性;最后是将企业的内部控制逐步落实到企业的每个项目经营活动当中。

3.强化内部管理,减少企业经营风险

工程成本的高低直接决定着施工企业经济效益的高低。加强企业内部控制能够有效控制施工成本的支出,降低施工非正常资金损耗,减少企业经营风险。加强工程质量管理,提高工程质量,能够有效减低经营风险。加强内部控制,能够促进企业全过程质量控制目标的实现。严格落实工程质量管理的内部责任制度,将施工管理中的各项责任严格落实到个人,并就其完成情况进行适当的奖罚。随着企业间竞争力的不断增强,企业的风险也在不断地加大,企业要根据自身的特点和实际情况,建立并完善一套适合本企业发展的财务内控管理体制,提高企业的抗风险能力。不断加强资产风险管理工作、信息系统风险管理工作,进行风险评估,以提高企业综合抗风险能力,提升企业在激烈市场环境下的市场竞争力。

控制活动存在于公司所有级别的分支机构和职能部门,包括不相容岗位分离、授权、申请、批准、查证、核对、报告、内部审计、企业价值全面预算控制、EVA过程动态分析控制、重大风险预警、企业法律顾问、全面风险与经营业绩评价、全面风险管理绩效考核与资产保全措施等。

4.发挥内部审计作用,提高企业信息化水平

企业要想不断建立和完善企业的内部控制制度,就需要不断发挥企业的内部审计功能,对企业的内部控制工作进行监督和管理。企业应明确内部审计在内部控制中的地位,并在实际审计工作中,将监督工作从事后监督逐步推向事中和事前监督,并将监督的结果及时向企业管理层反映,协助企业管理层完善企业的内部控制制度,实现对内部控制全过程监督。再者,鉴于施工企业自身的特殊性,信息化管理对内部控制制度的强化有积极的作用,企业只有充分保证了信息的实时性和共享性,才能对项目实施有效的管理,来逐步强化内部控制制度。由于施工企业的分支机构以及项目众多,核算工作会比较困难,信息化实现了信息的共享,能够使企业管理人员全面掌握财务情况,对强化内部控制,降低经营风险具有重要意义。

三、结语

内部控制有助于企业实现经营业绩和盈利目标,防止资源损失;确保企业符合适用的法律和法规,避免对其声誉的损害和其他后果;作为企业经营管理的重要手段,是决定企业在激烈竞争中能否生存下来的重要条件。企业内部控制制度不完善,会使得企业会计信息失真,造成企业经营风险的发生。针对资金投入较大、项目管理众多的施工企业来说,加强内部控制对于抵抗经营风险的意义更大。因此,在企业日常经营管理中,应正确认识内部控制对企业的重要作用,逐步完善内控制度建设,增强企业抵抗经营风险的能力,更好的促进企业的稳定发展。

参考文献:

[1]杨华.财务内控制度在企业发展中的重要作用[J].价值工程,2011(11).

[2]李建英.浅议现代企业财务内控对经营风险的防范作用[J].现代商业,2011(11).

[3]沈力萍.解决中小企业财务困境的方法初探[J].电子商务,2010(02).

[4]王长海.中小企业可持续发展的技术创新与制度保障[J].改革与战略,2010(01).

猜你喜欢

中学生数理化·七年级数学人教版(2021年11期)2021-12-06

建材发展导向(2021年12期)2021-07-22

江苏安全生产(2020年3期)2020-04-21

云南教育·中学教师(2019年6期)2019-08-13

基层中医药(2018年11期)2019-01-31

经济技术协作信息(2018年28期)2018-11-22

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28