偿二代下非寿险业保费风险最低资本要求研究

2015-04-26 10:12:41钟鹏聪王鲁帅

上海保险 2015年10期

钟鹏聪 王鲁帅

东北财经大学金融学院

偿二代下非寿险业保费风险最低资本要求研究

钟鹏聪 王鲁帅

东北财经大学金融学院

一、引言

经过三年的建设,2015年2月,中国保监会公布了保险公司偿付能力监管规则共计17项,目标是基本建成以风险为导向、符合中国市场化改革需要的第二代偿付能力监管体系(以下简称“偿二代”),我国保险业监管进入了一个新的历史篇章。

我国偿二代的建设主要借鉴了新巴塞尔协议的架构,采用了包括定量要求、定性要求以及市场监管在内的三支柱监管结构。其中,作为第一支柱的定量要求,是对保险公司面临的可量化风险提出的一个最低资本要求,旨在精确细致地衡量保险公司面临的风险。本文即是对偿二代非寿险业可量化风险中的保费风险进行实证研究,并与偿一代进行严苛性对比。

偿二代中关于非寿险业保费风险的解释为:保费风险,是指由于保险事故发生的频度及损失金额存在不确定性,导致保费可能不足以支付未来的赔款及费用,从而使保险公司遭受非预期损失的风险。这个描述与偿一代所借鉴的Campagne模型不谋而合,Campagne(1961)利用在险价值(VaR)方法与破产概率理论对欧洲保险公司偿付能力进行实证研究并提出建议,为欧洲Solvency 0的提出奠定了理论和数据基础,而Campagne模型中的破产概率理论即是保费与最低资本要求之和不够赔付和费用支出即为破产。

我国偿一代非寿险保障型业务的最低资本为以下两项中较大的一项:(1)会计年度自留保费减营业税金及附加后1亿元以下部分的18%和1亿元以上部分的16%;(2) 近三年平均综合赔款7000万元以下部分的26%和7000万元以上部分的23%。可以看出,偿一代的风险度量比较单一,单纯以业务规模的百分比来衡量保险公司所面临的风险,而且很多研究(占梦雅,2006;任燕燕、张晓、郭金龙,2009)都证实了偿一代中的第二项规定几乎不起作用,因此偿一代基本都是以保费规模为最低资本的测算基础,再结合偿二代的规定以及Campagne模型可以看出,偿一代最低资本要求只是单纯考虑了保险公司的保费风险。本文正是基于以上几点,试图对非寿险业偿一代最低资本标准和偿二代保费风险最低资本标准进行实证对比研究并得出结论。

二、文献综述

研究偿付能力最低资本要求是理解保险监管规定及动向的一个重要视角。欧洲最早的偿付能力研究工作是由Campagne(1948)和Pentikanen(1952)开始的。Pentikanen(1952)首次提出偿付能力溢额的概念,它是保险公司的认可资产和认可负债的差额,是一个实际值。最低资本要求(实际资本/最低资本),即偿付能力充足率的确定,最早是由Campagne(1961)提出的。Campagne(1961)所运用的数据是欧洲国家1952—1957年非寿险公司的保单年度数据,并假设费用率为常数42%,赔付率服从Beta分布,利用在险价值(VaR)方法估计出欧洲国家赔付率大于83%的概率不超过0.03%,则综合成本率为42%+83%=125%,即公司需要保费收入的25%作为额外资本准备,以保证公司未来一年偿付能力充足的概率不低于99.97%。欧洲Solvency 0正是基于Campagne(1961)的研究报告,经过协商与妥协,最终使用99.5%和99.2%的置信水平确定的。

欧洲Solvency 0提出之后,很多学者继续对偿付能力资本要求进行研究,包括Daykin(1984)、Kastelijn&Rmmerswaal(1986)、Pentikainen(1982)、Norberg & Sundt(1985)、Daykin&Hey(1990)等等,这些研究逐渐形成一个趋势,即在设定偿付能力最低资本时将保险公司所面临的各种风险分类分别考虑进去。欧洲Solvency I即借鉴了这种做法,在Solvency 0的基础上加入了信用保险和巨灾风险的分类,而我国偿二代和欧洲Solvency II则是更加细致地对风险进行分类并分别设定风险因子。

自1998年中国保监会成立以来,国内的学者也对偿付能力资本要求进行了相关研究。占梦雅(2006)对偿一代非寿险业最低资本要求的合理性进行了研究,认为偿一代规定中的第二项(近三年平均综合赔款7000万元以下部分的26%和7000万元以上部分的23%)几乎不起作用。任燕燕、张晓、郭金龙(2009)基于2001—2006年的数据,用比率法对我国最低资本标准进行了研究,认为现行最低资本的要求过低。任燕燕(2009)所利用的比率法与Campagne模型框架其实是一样的,只是将Campagne模型中的Beta分布换成了正态分布,并且将置信水平设置为99.99%,由此得出我国偿一代最低资本标准要求过低的结论是显而易见的,因为99.99%的置信水平设定得过高。周县华、王云波(2014)完全按照Campagne模型以及欧洲Solvency 0的99.5%和99.2%的置信水平对我国偿一代标准进行验证,认为偿一代的最低资本要求在所验证的区间内偏低,但是在可接受的范围内。但是周县华(2014)所验证的标准是自留保费或已赚保费的18%与16%,而我国偿一代规定的是自留保费减营业税金及附加后1亿元以下部分的18%和1亿元以上部分的16%,自留保费减去了营业税金及附加后,实际中最低资本占自留保费的比例是没有那么高的,因此他的结果也是值得商榷的。

2014年4月25日,中国保监会发布了偿二代征求意见稿,迄今才一年多时间,国内学者对我国偿二代最低资本要求的研究还比较少。沈力、谢志刚(2014)运用索赔进展结果模型和Bootstrap随机模拟方法对偿二代下非寿险业准备金风险最低资本要求进行了实证研究,发现除船货特险和意健险外,偿二代下准备金风险最低资本要求与95%置信水平的资本要求结果比较接近,反映了监管机构在制定监管规则时更多地考虑到了我国财险业的实际情况。

综上所述,目前国内学者对我国偿二代规则的研究较少,而对偿一代与偿二代的比较研究也几乎没有。本文将尝试对偿二代下非寿险业保费风险最低资本进行验证,并对偿一代与偿二代的最低资本标准在同一情境下进行对比研究。

三、模型与数据基础

本文对我国财产保险公司五年的经营数据进行整理,分别计算出各公司偿一代最低资本与偿二代保费风险最低资本,运用Campagne模型对两者进行了验证分析和对比。

1.Campagne模型

本文主要运用Campagne(1961)模型对保费风险进行研究。Campagne模型的主要依据为破产概率理论,其基本原理即为保险公司设定一个最低资本要求标准,使其保费收入与最低资本之和不足以支付赔付及费用的概率保持在一个非常小的水平之下。Campagne模型可以表述如下:

Pr(X+E>P+MCR)=ε

(1)

其中X为赔付,E为费用,P为净自留保费,MCR为最低资本要求,ε为破产概率。根据保监会的规定,我们将净自留保费定义为:

净自留保费P=原保费收入+分保费收入-分出保费

我国偿二代保费风险可以简要描述为保费收入不够赔付和费用支出的风险,Campagne模型正是衡量了这样一种风险。

上式不等式两边同除以净自留保费P变形得:

Pr(LR>1+msm-ER)=ε

(2)

其中LR为赔付率,msm为最低资本要求占净自留保费百分比,ER为行业平均费用率。对于赔付率、费用率,我们定义如下:

赔付率LR= (赔付支出 - 摊回赔付支出 + 提取未决赔款准备金 - 摊回未决赔款准备金)/净自留保费

费用率ER= (业务及管理费 + 手续费及佣金 + 分保费用 + 营业税金及附加 - 摊回分保费用)/净自留保费

由于赔付率LR主要分布在(0,1)区间内,Campagne模型认为Beta分布与赔付率的真实分布比较接近,所以假设赔付率服从Beta分布。知道了赔付率LR的分布,我们用在险价值(VaR)方法来衡量公司所面临的风险:

VaRε(LR)=inf{Pr(LR>1+msm-ER)≤ε}

王震离开红星回北京后,多次叫我去北京,或是介绍我去学习,或是陪同他考察,或是出席专业会议。在一些规模较大的会上,他会点名叫我到台上讲解畜牧业的专业问题。王老不止一次地说:“我在红星交了三个朋友,一个农民,一个老干部,一个知识分子。”这个知识分子就是我。

(3)

VaRε(LR)表示在1-ε的置信水平下赔付率LR所对应的分位数,即令Pr(LR≤S)=1-ε成立的最小的S值。

2.数据基础

本文所用数据为我国41家财险公司2009年至2013年五年间的经营数据,数据来源为《中国保险年鉴》,主要是保险年鉴中各保险公司损益表和各公司业务统计表。截至2013年年底,我国共有财险公司64家,其中有16家(富德、众安在线、北部湾2013年成立;长江财险、诚泰、鑫安2012年成立;泰山、锦泰、众诚车险、劳合社、信利2011年成立;富邦2010年成立;鼎和没有2009年业务数据;中煤没有2009年及2010年业务数据;中华联合、中国信保没有2010年数据)由于是新近成立或者由于数据缺失而导致数据不足五年,本文未予选择;另有一些赔付率大于1的异常值本文也予以剔除。综上所述,本文选取了41家财险公司的经营数据。中国保监会在2009年发布《关于保险业实施〈企业会计准则解释第2号〉有关事项的通知》,要求保险公司在编制财务报表时按照新的企业会计准则编制,为了保证数据的时效性和统计的一致性,故本文采用2009年至2013年度的数据。

本文在计算公司赔付率及费用率时所运用的数据都来自各保险公司各年度损益表,包括原保费收入、分保费收入、分出保费、赔付支出、摊回赔付支出、提取未决赔款准备金、摊回未决赔款准备金、业务及管理费、手续费及佣金、分保费用、营业税金及附加、摊回分保费用等。对赔付率及费用率的描述性统计结果如表1。

3.最低资本要求的计算

在计算偿二代保费风险最低资本时需要用到公司分种类业务的净自留保费数据,这个数据在《中国保险年鉴》上是没有的,只有各分种类业务的总保费收入。本文运用各个分种类业务的规模占公司总业务规模的比例来估算分种类业务的分保情况,由此得出各业务类型的净自留保费。估算过程如下:

各业务类型的分保费收入(或分出保费)≈各业务类型的保费收入/公司总保费收入*公司总的分保费收入(或分出保费)

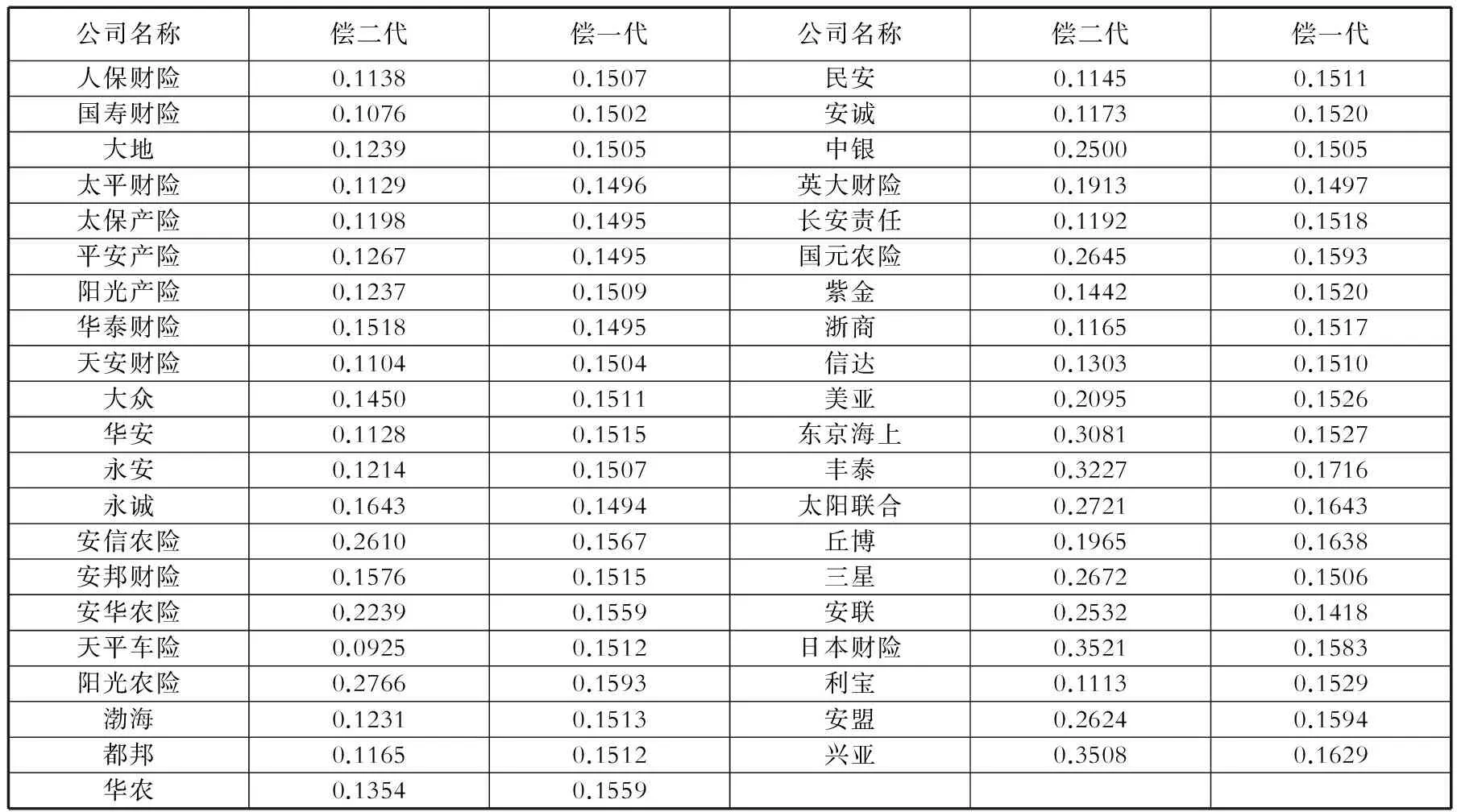

各业务类型的净自留保费=各业务类型的保费收入+各业务类型的分保费收入-各业务类型的分出保费规则第4号:保险风险最低资本(非寿险业务)》中的规定,保费风险最低资本以各业务类型的净自留保费为风险暴露,利用规定中给定的风险因子对各业务类型的保费风险最低资本分别进行计算,最后加总得出保险公司总的保费风险最低资本。表2列示的是2013年度41家保险公司分别按照偿二代保费风险计算的最低资本以及按照偿一代标准计算的最低资本所占公司净自留保费的比例。

表1 赔付率及费用率的描述性统计

根据表2可以看出,偿一代最低资本要求占比加权平均值为15.03%,算术平均值为15.34%,标准差为0.0053,数据非常稳定,这主要是由于偿一代的风险因子单一,而且各公司营业税金及附加所占净自留保费的比例也比较稳定的缘故。偿二代保费风险最低资本要求占比加权平均值为12.60%,算术平均值为17.99%,标准差为0.0773,各公司的情况差异较大,这主要是因为偿二代保费风险中各险种的风险因子差别较大且各公司主营的险种不同而导致的。

四、实证检验与结果分析

首先对赔付率LR进行Beta分布拟合,运用最大似然估计,估计结果与检验情况如表3,根据检验结果,在0.05的显著性水平下,KS统计量大于0.05,拟合结果是显著的。

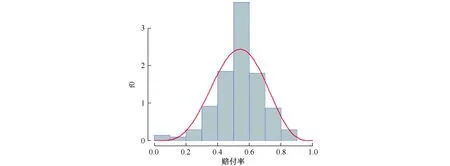

下页图是赔付率的分布直方图及其Beta分布拟合情况。一般性共识,我国偿一代最低资本要求中的第二个标准只有在赔付率达到70%以上时才会起作用,从图中可以看出赔付率主要集中于50%左右,30%以下和70%以上出现的频率较小,即偿一代第二个标准基本不起作用,这与占梦雅(2006)的研究结果一致。

我们利用41家财险公司五年共205个赔付率数据拟合Beta分布,估计出参数为a=5.25,b=4.60,分别计算出不同置信水平下的分位数及其对应的最低资本要求比率如表4。可以看出随着置信水平的提高,即破产概率越低,所要求的最低资本要求比率越高,监管要求越严格。

我们对之前按照偿一代以及偿二代要求计算的2013年最低资本要求比率分别进行验证。

表2 2013年各公司最低资本占净自留保费比例

表3 赔付率的Beta分布拟合及检验

图 赔付率的Beta分布拟合

置信水平95%95.5%96%96.5%97%97.5%98%98.5%99%99.5%VaRε(LR)77.87%78.49%79.16%79.89%80.69%81.58%82.61%83.84%85.40%87.68%msm10.86%11.48%12.15%12.88%13.68%14.57%15.60%16.83%18.39%20.67%

本文对最低资本要求比率平均值的计算运用了两种算法,这两种算法所表达的意义是不同的。

加权平均最低资本要求比率是行业所有公司的最低资本要求之和占行业所有公司总的净自留保费的比率,这个比率是对非寿险业偿付能力最低资本监管的一个总体概览。偿一代加权平均最低资本要求比率为15.03%,与97.75%置信水平所对应的资本要求接近;偿二代保费风险加权平均最低资本要求比率为12.60%,与96.5%置信水平所对应的资本要求接近。从行业总体的最低资本要求来看,偿二代比偿一代的要求要松一点,这主要是因为规模大的财险公司都是以车险为主营险种,而偿二代保费风险中车险的风险因子比较低,拉低了总的资本要求比率。

我们再对算术平均最低资本要求比率进行验证。偿一代算术平均最低资本要求比率为15.34%,与98%置信水平所对应的资本要求接近;偿二代保费风险算术平均最低资本要求比率为17.99%,与99%置信水平所对应的资本要求接近。可以明显看出,算术平均方法下偿二代要比偿一代标准严格许多,这主要是由于不同公司主营业务不同,偿二代保费风险险种分类中有的业务类型风险因子特别高。比如财产险、农业险以及信用保证保险的风险因子都在30%以上,拉高了平均最低资本要求比率。由此,也可以看出,各公司之间差别太大。为此,我们对各公司进行了分别统计,发现41家财险公司当中偿二代下保费风险最低资本要求比率比原偿一代下计算的最低资本要求比率高的公司有19家,低的有22家,即实行偿二代后大约有46%的公司偿付能力下降了,这还仅仅是计算了偿二代可量化风险中的保费风险最低资本,若纳入偿二代总的最低资本要求,这个值会更高。陈文辉(2015)提到,根据行业定量测试情况,偿二代下大约有三分之二的保险公司偿付能力较偿一代时有所下降。

总体来看,偿一代与偿二代最低资本要求比率所对应的置信水平都在96%到99%之间,与成熟市场的99.5%置信水平的要求有一定的差距,但是考虑到我国新兴市场的承受能力,适当降低置信水平具有一定的合理性。

五、结论

本文利用Campagne模型对偿一代最低资本要求与偿二代保费风险最低资本要求进行验证和对比,得出结论如下:

第一,非寿险业偿一代最低资本要求确实偏低,但是考虑到当时我国新兴市场的长远发展以及监管制度正处于借鉴摸索期,适当的激进可以接受。

第二,偿二代非寿险行业总体的保费风险最低资本要求(加权平均值)偏低,考虑到我国财险业以车险业务为主(占总保费规模的70%以上),车险的特点是大量的分散业务,相对于财产险、信用保证保险等其他业务风险较小,因此适用96.5%的置信水平也有一定合理性。

第三,偿二代保费风险分险种分别计算最低资本要求,更加全面细致地衡量保险公司所面临的保费风险,导致主营不同类型业务的保险公司最低资本比率差别较大。从各公司平均值来看,偿二代保费风险最低资本要求并不低,比偿一代更严格,且对风险的度量更加科学。

由于数据来源的限制,本文并没有对分险种的保费风险风险因子分别进行验证,只是对总体的保费风险进行了研究,对于具体险种的保费风险的风险因子验证问题我们还将继续研究。

以上研究结果或对我国偿付能力最低资本要求监管提供一些参考:

首先,在制定行业标准时应考虑我国新兴保险市场的风险特征,资本要求设定得太低不能有效地进行监管;而资本要求太高会加重保险公司的负担,不利于行业的整体发展。西方国家成熟市场的标准并不一定适用于我国,所以在制定资本要求标准时要结合行业的实际情况确定合理的置信水平。

其次,偿二代与偿一代有着本质的区别,两者最低资本要求的指标数值差别较大,有的公司偿二代最低资本要求甚至会超过偿一代时期的两倍,因此对于偿一代到偿二代的过渡,监管部门应谨慎对待。

再次,偿二代可量化风险,各种风险最低资本要求的计算比较繁杂,在偿二代第三支柱的信息披露中建议将计算最低资本的数据基础披露出来,更加有利于监管者对保险公司面临的具体风险进行监管。

最后,制度的建设与完善要比将目光集中于绝对数值的设定上要好。偿二代分不同险种对保险公司面临的保费风险进行度量,这个方法本身就比偿一代更加科学。因此,风险因子大小的设定只是监管的基础,具体实施的监管制度才是最重要的。

猜你喜欢

保险职业学院学报(2022年5期)2022-11-26 12:16:30

现代经济信息(2021年1期)2021-11-24 00:30:09

四川劳动保障(2021年5期)2021-07-19 06:09:46

投资与理财(2021年4期)2021-04-20 05:59:31

经济研究导刊(2020年15期)2020-06-21 15:04:34

管理学家(2019年2期)2019-06-11 20:41:40

山东工业技术(2018年18期)2018-10-31 01:56:08

大经贸(2017年1期)2017-03-17 00:24:32

计算机光盘软件与应用(2013年23期)2014-02-25 04:54:22