地方法人保险公司效率实证研究

2015-04-26 10:12:42朱瑜

上海保险 2015年10期

朱 瑜

北京工商大学经济学院

地方法人保险公司效率实证研究

朱 瑜

北京工商大学经济学院

一、引言

地方法人保险公司是指在地方政府主导和支持下,由地方大型企业共同出资设立且总部设在当地的保险公司。其有助于完善我国保险业的区域结构,从而促进区域保险市场协调发展。地方法人保险公司可以根据各地特殊的经济、地理和人文状况,开发合适的保险产品,满足当地发展需要。地方法人保险公司的效率影响其偿付能力,关系着其在保险市场中的竞争力,以及保险在地方或区域内经济补偿和资金融通职能的实现程度。

综合评价保险效率的方法主要有参数法和非参数法两类。前者通过设立函数用样本数据估计最优生产前沿,缺点是不当的函数或误差项的分布假设会潜在地将设定误差与效率估计混淆。非参数法以数据包络分析法(DEA)为代表。数据包络分析(Data Envelopment Analysis,DEA)是根据多项投入指标和产出指标,使用数学规划模型对具有可比性的同类型单位进行相对有效性评价的一种数量分析方法。相对于参数法,DEA主要有以下优点:无需知道生产函数的具体形式,避免了对模型具体形式的依赖;可以自如处理多投入和多产出情况,且无需决定各投入产出间的权重;将被评价机构与最佳目标机构相比较可以发现差距。

二、实证分析

(一)指标选取

DEA将一个“通过决策后投入一定数量生产要素并产出一定数量产品”的经济系统称为决策单元 (Decision Marking Unit,DMU),其分析依据便是DMU的“输入”数据和“输出”数据, 再根据“输入”“输出”数据来评价决策单元的优劣。业界对保险公司投入产出变量的选取还没有统一标准。Berger和Humphrey(1997)认为,保险公司是通过对被保险人的潜在损失提供风险补偿而向投保人收取保费,并将由此形成的资产进行投资获得收益,以实现利润最大化,所以资本金、劳动和费用支出是投入,保费收入和投资收益是产出。李心丹、恽敏(2003)研究保险公司效率时,选取了职工人数、业务支出和实物资产作为投入变量,选取了资产利润率和业务收入作为产出指标。韩松、王德令(2009)在分析中国保险业效率时认为,实际及预期偿付是保险社会职能下的产出指标,保险业务收入和投资收益是其企业职能下的产出指标,而保险公司的投入有劳动力、费用支出和资本金。王媛媛(2014)在采用DEA方法测度中外资寿险公司的经营效率时,选取了资产总额、劳动力和经营费用作为投入变量,将保费收入、投资收益和赔款支出作为产出变量。参考相关研究后,本文选取劳动力、实收资本、经营费用作为投入变量,将保费收入、投资收益和赔付支出作为产出变量(参见表1)。

截至2015年5月,我国地方法人保险公司共有47家,包括25家财险公司和22家寿险公司。本文以2011—2013年作为样本区间,排除无2011年数据的长江财险和华汇人寿,最终以2012年之前成立的14家地方法人财险公司和12家地方法人寿险公司为研究对象。数据来源于2011—2013年《中国保险年鉴》各保险公司的资产负债表、损益表和人员结构情况表。

(二)实证结果及分析

运用MAXDEA6.4软件,建立BCC模型,效率值测算结果见表2—4。其中,技术效率(Technical Efficiency,简称TE)是指在“可变规模报酬(VRS)”(厂商往往没有达到最优规模)下生产单元的生产过程达到该行业技术水平的程度。在投入既定的情况下,技术效率由产出最大化的程度来衡量;在产出既定的情况下,技术效率由投入的最小化程度来衡量(Farrell,1957)。纯技术效率(Pure Technical Efficiency,简称PTE )是在“不变规模报酬(CRS)”(即生产已经对应了最优生产规模)下测度实际生产点与生产可能性曲线差距的测度。规模效率(Scale Efficiency,简称SE)表示与规模有效点相比,规模经济性的发挥程度,规模效率=技术效率/纯技术效率。

1.技术效率分析

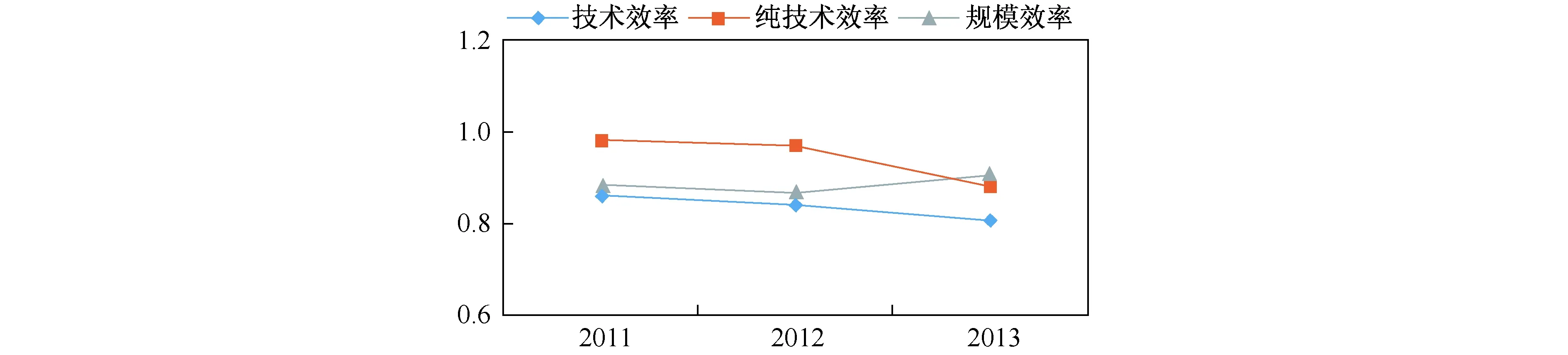

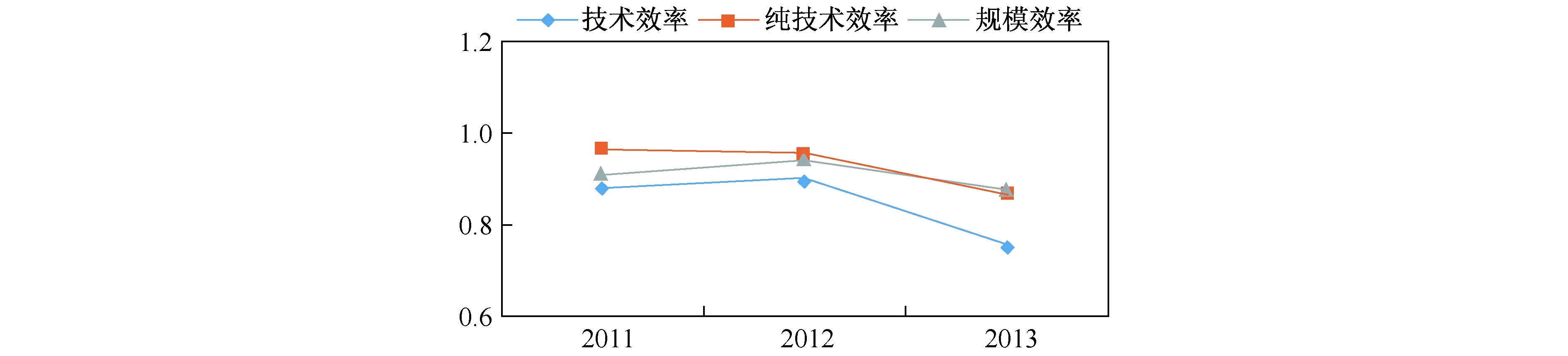

我国地方法人财险公司2011—2013年技术效率TE均值为 0.834,说明我国地方法人财险公司存在约17%的投入资源浪费。2011—2013年我国地方法人寿险公司TE均值为 0.841,说明我国地方法人寿险公司存在约16%的投入资源浪费。总的来看,地方法人财险公司效率水平略低于地方法人寿险公司。虽然两者的TE均值在2012年和2013年都有下降,但地方法人寿险下降幅度高达16%,是地方法人财险公司下降幅度的四倍。

表1 投入产出变量选取表

表2 地方法人保险公司技术效率值(TE)

表3 地方法人保险公司纯技术效率值(PTE)

表4 地方法人保险公司规模效率值(SE)和规模报酬状态一览表

注: drs-规模报酬递减,irs-规模报酬递增,crs-规模报酬不变。

图1 2011—2013年地方财险公司效率值变动曲线

图2 2011—2013年地方寿险公司效率值变动曲线

从单家地方法人财险公司来看,TE值三年都在前沿面上的公司有四家,其中有安信农险、阳光农险、国元农险三家专业农险公司,说明专业农险公司保险效率高。众诚财险和都邦保险TE均值都位于0.7以下,说明它们在经营上可能存在某些“软肋”。其中都邦保险TE均值仅有0.538,众诚财险TE均值仅有0.465,说明它们在经营管理方面存在较大问题。

从单家地方法人寿险公司来看,TE值三年均在前沿面上的公司有信诚人寿、长生人寿、华夏人寿和中融人寿这四家,前三家成立时间都较早,在保险经营、市场占有率以及客户资源的积累方面相对而言可能有更多优势。有外资背景的中新大东方人寿和汇丰人寿的TE均值排名第七和第八,这说明拥有外资背景的地方法人寿险公司在风险管理、产品开发、市场化经营等方面或许有比较优势,但其技术效率的竞争力仍无法与中资地方法人寿险公司相比,这可能同其未能较好发挥外资优势及经营亏损有关。

2.纯技术效率分析

我国地方法人财险公司的纯技术效率 PTE在 2011—2013年的平均值为 0.941,说明如果地方法人财险公司采用最优生产技术能节省约6%的投入。三年均处于生产前沿面的公司有七家,纯技术效率值在0.9~1.0之间的公司有安华、紫金、渤海和浙商四家。PTE平均值最低的是锦泰财险。总的来看,地方法人财险公司2011—2013年纯技术效率值均值均在 0.9以上,说明我国地方法人财险公司总体经营管理水平较高。

三年间我国地方法人寿险公司PTE 平均值为 0.927,说明如果地方法人寿险公司采用最优生产技术,能够节省约7%的投入。其纯技术效率年均值呈下降趋势,从2011 年的0.964降到2013年的 0.865。相比之下,2011—2013年地方法人财险公司的纯技术效率平均水平高于地方法人寿险公司。三年间两者的PTE平均值都有所下降,其中2013年的降幅远大于2012年。

3.规模效率和规模区间分析

我国地方法人财险公司2011—2013年的规模效率SE平均值为 0.884,地方法人寿险公司的SE均值为0.906,可见地方法人财险公司的规模效率平均水平要低于地方法人寿险公司,但两者差距不大。

三年来一直处于规模有效的地方法人财险公司有安信、国元、泰山和阳光农险,表明这四家公司技术和管理水平与经营规模相匹配,达到了生产经营的最佳规模。需指出的是,锦泰财险规模效率为 0.977,而纯技术效率仅有 0.718,说明锦泰财险的技术效率被拉低主要是由于其经营管理水平较低。都邦、浙商、紫金和安华农险三年均处于规模报酬递减状态,规模效率也较低,说明这几家公司需要控制或缩小公司规模以减少对投入资源的浪费。此外,渤海财险从2012年开始进入规模报酬递减状态,锦泰财险和众诚保险2011年和2012年均处于规模报酬递增阶段,但2013年进入规模报酬递减状态。2013年规模报酬递减的财险公司有8家,其余均为规模报酬不变。

地方法人寿险公司2011—2013年的规模效率平均值为 0.906,效率值在 0.8 以上的有 11家公司,0.8以下的只有君龙人寿,规模效率平均值为0.499,跟其他地方法人寿险公司差距较大。三年一直处于规模有效的公司有信诚人寿、长生人寿、华夏人寿和中融人寿,表明它们的技术管理水平与经营规模相匹配,达到了生产经营的最佳规模。信泰人寿、国华人寿和百年人寿2013年处于规模报酬递减状态,说明这三家公司需要控制或缩小公司规模以减少对投入资源的浪费。此外,君龙人寿、中新大东方人寿和汇丰人寿连续三年处于规模报酬递增状态,长城人寿和利安人寿2013年也处于规模报酬递增状态。2013年规模报酬递增状态的寿险公司有5家,而规模报酬递减状态的只有3家,说明我国地方法人寿险业的发展空间整体上比地方法人财险业大。

三、基于Tobit方法的我国地方法人保险公司效率的影响因素分析

(一)指标选取及建模

1.指标选取

本文选取公司规模、盈利能力、偿付能力、理赔服务水平、费用水平、员工素质、经营时间等方面指标,并针对地方法人保险公司提出以下假设:

假设1,公司规模越大,效率将越高。公司规模这里用公司总资产的自然对数(LNA)衡量。

假设2,盈利能力越强,效率将越高。本文用净资产收益率(ROE)来衡量公司盈利能力。净资产收益率(ROE)=净利润/所有者权益。

假设3,偿付能力越强,效率将越高。本文用偿付能力充足率(SMR)来衡量公司的偿付能力。偿付能力充足率来自各公司2013年信息披露报告。

假设4,理赔服务水平越高,效率将越高。本文用赔付率(LR)来衡量公司的理赔及经济补偿水平。赔付率(LR)=赔付支出/保费收入。

假设5,费用水平越低,效率越高。本文用综合费用率(ER)衡量公司费用水平。综合费用率=(分保费用+营业税金及附加+业务及管理费+手续费及佣金-摊回分保费用)/已赚保费。

假设6,员工素质越高,效率将越高。本文用大专以上员工人数占总人数比例(SQ)来衡量公司员工素质。

假设7,经营时间越久,效率越高。成立时间早的公司在管理、客户资源的积累等方面有更多优势。经营时间(YEAR)=2013-成立时间。

2.模型建立

用DEA方法得出的效率值在[0,1]之间,效率值只能以受限制的方式被观测到,若用普通最小二乘法对模型直接进行回归,得到的参数估计将是有偏非一致的,为解决这类问题,Tobin于1958年提出Tobit模型(又叫截取回归模型),其基本结构如下:

其中,Xi是(K+1)维的解释变量向量,βT是(K+1)维的位置参数向量,ei服从N(0,σ2)。

本文使用eviews6.0软件对26家地方法人保险公司2013年数据进行Tobit回归。构建模型如下:

PE=β0+β1LNA+β2ROE+β3SMR+β4LR+β5ER+β6SQ+β7YEAR+ε

(二)Tobit回归结果分析

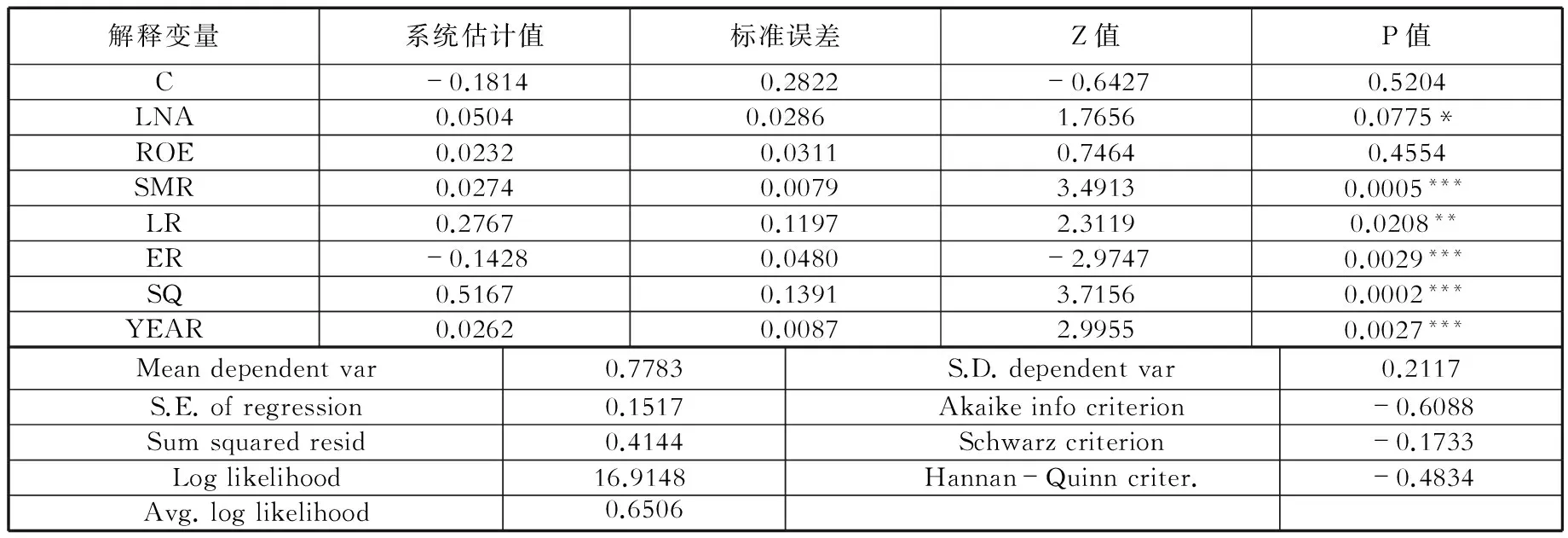

根据Tobit回归结果可得出以下结论:

1.公司规模对提高地方法人保险公司的效率有显著正向影响。保险公司规模越大, 平均成本就越低,越能发挥规模经济和范围经济优势,从而效率就越高。

表5 地方法人保险公司技术效率影响因素的Tobit回归结果

注:“***”“**”“*”分别表示在1%、5% 和10% 的水平下显著;C表常量

2.盈利能力对地方法人保险公司效率的正向影响未通过显著性检验。一个可能的解释是,盈利能力是一个综合指标,仅用净资产收益率可能不足以充分代表。此外,本文考虑到研究对象数量较少而未将产寿险公司分开研究,可能导致结果受到寿险公司盈利周期的影响而不显著。

3.偿付能力与地方法人保险公司的效率呈显著正相关,与假设一致。偿付能力充足率越高代表保险公司面临的偿付能力风险越小,从而保险效率越高。

4.理赔服务水平对地方法人保险公司的效率有显著正向影响。赔付率高,说明保险公司在损失补偿方面做得比较好,被保险人得到的补偿越多,就越能感受到保险的经济补偿职能,进一步激发投保人投保续保的积极性,从而保险效率就会越高。

5.费用水平对地方法人保险公司效率有显著负向影响。综合费用率反映了保险公司成本费用管理能力,该值越低,说明公司控制费用支出的能力越强,效率就越高。

6.员工素质与地方法人保险公司的效率显著正相关。说明高素质的员工可以提高保险公司经营效率,与假设一致。

7.经营时间对地方法人保险公司效率有显著正向影响。经营越早的公司在把握市场需求的能力以及客户资源和管理经验的积累方面,相比于后来成立的公司有明显优势。

四、结论与不足

本文运用DEA方法测算得到2011—2013年我国地方法人财险公司的总体平均技术效率值为 0.834,平均纯技术效率为 0.941,整体规模效率平均值为0.884,说明我国地方法人财险公司技术效率17%的资源浪费中,有 6%是由于经营管理水平低所引起的,有 11%是由于规模无效所导致的。我国地方法人寿险公司的总体平均技术效率值为0.841,平均纯技术效率值为 0.927,整体规模效率平均值为0.906,说明我国地方法人寿险公司技术效率16%的资源浪费中,有 7%是由于经营管理水平低所引起的,有 9%是由于规模无效所导致的。地方法人财险公司在2011—2013年的平均纯技术效率高于地方法人寿险公司,平均技术效率和平均规模效率在2013年均高于地方法人寿险公司,但在2011年和2012年低于地方法人寿险公司。从Tobit回归分析中发现,公司规模、偿付能力、理赔服务水平、员工素质、经营时间与地方法人保险公司的技术效率显著正相关,费用水平与技术效率显著负相关,而盈利能力与技术效率关系不显著。

由于水平和数据所限,本文也存在以下不足:一是实证研究主要是从微观视角探讨地方法人保险公司效率影响因素,未考虑宏观及行业因素。二是由于研究对象成立时间不长以及数量还不够多,本文主要研究的是2011—2013年的26家地方法人保险公司,集中在短期的效率分析,没能考察长期的效率变动。鉴于此,后续可以研究成立时间较长的地方法人保险公司的效率变动路径,以及从宏观行业及微观视角全方位探讨其影响因素,以期为成立较晚的后来公司的效率提高和监管机构的有效监管提供参考。

猜你喜欢

中华诗词(2022年8期)2022-12-31 07:39:42

中华诗词(2022年6期)2022-12-31 06:42:26

数学物理学报(2022年1期)2022-03-16 06:15:28

金融理财(2021年4期)2021-04-27 17:53:40

人大建设(2019年9期)2019-12-27 09:06:32

中国外汇(2019年10期)2019-08-27 01:58:04

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

上海保险(2017年7期)2017-08-08 02:50:04

中国经济周刊(2017年23期)2017-06-20 23:40:58