我国农村养老筹资模式的转轨成本及其财政可负担能力研究

——基于2009-2030年宏观数据的模拟与测算

2015-04-21 03:37范辰辰

东岳论丛 2015年1期

范辰辰,陈 东

(山东大学 经济学院,山东 济南 250100)

我国农村养老筹资模式的转轨成本及其财政可负担能力研究

——基于2009-2030年宏观数据的模拟与测算

范辰辰,陈 东

(山东大学 经济学院,山东 济南 250100)

我国农村养老筹资模式正在从家庭养老的现收现付制转向以新农保制度为标志的账户积累制,不可避免地存在转轨成本。基于新农保制度下两种不同的筹资模式,分别采用财政补贴和个人账户缺口保险精算模型,对转轨成本规模测算并对中央和地方的财政负担能力进行分析和预测,结果表明,转轨成本不仅存在,而且会随着人口老龄化程度的不断加深而随之增长。其中,基数庞大的基础养老金将保持较高增速,直接影响转轨成本的走势;个人账户资金在2024年左右出现缺口并迅速扩大,超过参保补贴部分成为影响转轨成本规模的第二大因素;伴随转轨的配套成本不容忽视。中央财政有能力负担转轨成本,地方财政支持能力不均,贫困地区和县级财政压力过大。

农村养老保险;转轨成本;保险精算模型;财政负担能力;现收现付制;养老保险体系

一、引言

“老吾老以及人之老”,长期以来,我国大多数农村居民一直依靠子女和亲属养老,在这种以家庭为单位的现收现付制中,处于劳动岗位的一代农民履行着赡养上一代老人的责任和义务。但是,随着土地保障功能的弱化、生育率的下降、青壮年劳动力和低龄人口向城市的单向流动,家庭抚养比不断上升,农村养老保障的需求迅速增加①Jessica K.M.Johnson, John B. Williamson. Do Universal Non-Contributory Old-Age Pensions Make Sense for Rural Areas in Low-Income Countries. International Social Security Review, 2006, (59,4):47-65.,农村以家庭为单位的现收现付养老模式遇到了挑战和危机②曾毅:《中国人口老化、退休金缺口与农村养老保障》,《经济学》(季刊), 2005年第3期。。因此,作为对传统家庭养老的转型和替代,2009年我国启动社会统筹与个人账户相结合的新型农村养老保险制度(简称新农保制度)势在必行。

根据制度经济学的基本原理,当一种制度向另一种制度转型时,必然存在转轨成本。对我国农村养老筹资模式的转型来说,亦是如此。这是因为,向新农保制度下的账户积累制转轨,不仅要包括现已退出劳动生产岗位、在旧养老制度中度过全部工作时间的农村“老人”的生活供养,而且要包括目前尚未退出生产劳动、在旧养老制度中度过部分工作时间的农村“中人”的供养权益。换言之,目前工作的年轻农民不仅要为自己积累未来的养老金,还要继续负担农村“老人”和“中人”的养老保障,从而形成了“双重负担”。在我国农村现行经济条件下,任由这种双重负担持续下去,年轻农民群体参与新农保制度的积极性及其投保能力均会受到影响。在这种背景下,政府不得不对此进行补贴,用以偿付现收现付模式下未来的承诺或隐含的债务。这种显性化的隐性债务*需要强调的是,养老保险的转轨成本与隐性债务是两个不能等同的概念。所谓隐性债务,是指当养老保险制度发生改变时,根据原制度的承诺所必须付给转轨前已退休人员(“老人”)的养老金与转轨前已工作的职工(“中人”)在原制度下积累并必须予以偿付的养老金权益的二者现值之和。一方面,养老保险的转轨成本与隐性债务有密切联系:转轨成本源于隐性债务,但在量上并不等于隐性债务,只有在制度转轨过程中显性化出来的那部分隐性债务才是转轨成本。另一方面,制度转轨需要强大的系统支持,政府为建立和维护系统的花费也不少。因此,转轨成本包含但并不限于显性化的隐性债务。,即为农村养老筹资模式的转轨成本。

西方国家,养老保险从现收现付制走向账户积累制的转轨成本不仅持续时间超过30年,而且在GDP中的比例占到了5%-6%,甚至是10%。对中国而言,政府负担转轨成本的压力更大。据预计,2030年中国65岁以上人口占比将超过日本,不仅将成为全球老龄化程度最高的国家,而且人口老龄化呈明显的城乡倒置,农村老龄化程度高于城镇。因此,在农村老龄化危机日益突出的条件下,筹资模式转轨成本的规模究竟几何,未来财政收入负担的压力是否激增,显然值得从可持续发展的角度加以重视。

二、文献综述

由于发达国家不存在农村养老与城乡统筹的问题,因此专门针对农村养老制度的研究较少。反观国内,一方面,对城镇养老保险转轨成本(以及隐性债务)的研究日趋成熟,文献数量呈稳中有降的态势;另一方面,随着近年来农村养老保险制度改革的深入,对农村养老保险的研究则渐成热点,相关文献数量迅速攀升,但是相比之下,对农村养老保险转轨成本的研究却呈现出严重短缺、几成空白的现状。

西方学者认为,养老保险从现收现付制向账户积累制转轨,不可能渐变且毫无成本的实现*Miles, D. , Timmermann A.. Risk sharing and transition costs in the reform of pension systems in Europe . Economic Policy, 1999(10).*Lawrence Thompson. Older & Wiser: the economics of public pensions , Urban Institute Press, 1998, pp: 122.,其转轨成本主要表现为,现有年轻一代需要支付自己和现在已退休人员的双重养老保险金,即转轨的“双重负担”。对此,政府不得不偿付现收现付模式下未来的承诺或隐含的债务,在几十年间会达到GDP的5%或6%,甚至是10%的比例*World Bank. Paying for a shift from pay-as-you-go financing to funded pensions. World Bank Pension Reform Primer , 2003.。在该过程中,新的制度安排可能带来新的、持续的政府责任,如最低养老金补贴、时间延长所导致管理费用增加、政府财政负担增加等,这也应被纳入转轨成本范畴中予以考虑*Matijascic M, Kay S J. Social security at the crossroads: Toward effective pension reform in Latin America. International social security review, 2006, 59(1): 3-26.。

目前国内学者对养老筹资模式转轨成本的研究相对较少,且大多围绕城镇职工养老保险制度作为分析对象(袁志刚*袁志刚:《中国养老保险体系选择的经济学分析》,《经济研究》, 2001年第5期。,孙祁祥*孙祁祥:《“空账”与转轨成本——中国养老保险体制改革的效应分析》,《经济研究》, 2001年第5期。)。相比之下,近年来学者们对农村养老保险制度的转轨成本研究很少,主要观点可以概括为:(1)中国农村过去没有正规的社会养老制度,大多数农村老年人口一直由子女和亲属养老。从家庭养老的现收现付制转向以新农保制度为标志的账户积累制,亦不可避免地存在转轨成本(张晖等*张晖,何文炯:《中国农村养老模式转变的成本分析》,《数量经济技术经济研究》,2007年第24期。);(2)强调新农保制度成功与否,在很大程度上要取决于农民对政府的信任,以及政府对转轨成本的财政负担水平(Shen*Shen C, Williamson J B. China's new rural pension scheme: can it be improved?. International journal of sociology and social policy, 2010, 30(5/6): 239-250.,李俊*李俊:《城镇化、老龄化背景下新型农村养老保险财务状况研究: 2011年— 2050年》,《保险研究》, 2012年第5期。);(3)初步估算了转轨成本的规模(张晖等),以及政府的财政保障能力(石玉梅等*石玉梅, 张敏:《新农保制度下地方政府财政补贴政策效应研究》,《农业经济问题》, 2011年第10期。);(4)通过计算替代率来衡量农村养老保险转轨的实施效果(刘昌平等*刘昌平:《基金积累制应用于新型农村社会养老保险制度的可行性研究》,《财经理论与实践,》 2009年第6期。,邓大松等*邓大松, 薛惠元:《新型农村社会养老保险替代率精算模型及其实证分析》,《经济管理》, 2010年第5期。)。

由此可见,在研究结论上,虽然国外研究强调了养老保险筹资模式的转轨成本,但是囿于中国农村是从传统家庭养老走向账户积累制,国外研究结论并不适用于中国;在研究方法上,正如Sayan & Kiraci、Kunze等学者所强调的,仅仅利用模型化和非技术手段是远远不够的,必须利用每个国家的实际数据,利用修正模型进行实证检验与分析*袁志刚:《中国养老保险体系选择的经济学分析》,《经济研究》, 2001年第5期。*Kunze L. Funded social security and economic growth. Economics Letters, 2012, 115(2): 180-183.。因此,本文将结合我国农村实际情况,构建财政补贴+个人账户下的精算模型,估算2009-2030年中国农村养老筹资模式的转轨成本规模,并对中央和地方财政分担转轨成本的能力进行测算和模拟。

三、模型设定与相关假设

我国在设计新农保制度时,采用的是现收现付制与完全积累制相结合的形式。现有研究大多单一测算以基础养老金和参保补贴为主的财政补助额,显然忽视了完全积累制下的个人账户资金缺口部分,同时伴随着养老模式转变的配套成本如新农保经办机构的工作经费、农村养老保险配套的项目开支这些不小的费用也未列入考虑,从而严重低估了转轨成本的规模。与现有研究不同,本文基于两种不同的筹资模式分别进行测算与加总,运用精算平衡原理建立个人账户养老金缺口精算模型,从而更真实地反映转轨成本的规模及其对政府财政的压力。

1.精算模型的选取

(1)个人账户养老金缺口精算模型

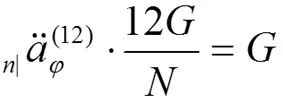

个人账户资金实行个人缴费的完全积累制,故本文采用终身生存年金计算公式来建立个人账户养老金缺口精算模型。以新农保实施的2009年为基期,假设Lt,x为t年x岁的农村居民数,φ为退休年龄,ω为存活的最大年龄。个人账户养老金计发月数等于N时,个人账户积累额可支付养老金的最长时间为n年。当人们存活年龄不超过φ+n-1岁时,考虑到当前个人账户的可继承性,个人死亡时由亲属继承剩余部分,个人账户资金是平衡的,不会出现缺口;只有当人们存活年龄超过φ+n-1岁时,个人账户资金才会出现缺口。设G为参保缴费至φ-1岁末的个人账户积累额终值,i为个人账户基金投资收益率(在这里为银行的一年期存款利率)。根据精算理论,未来所领个人账户养老金折现到φ岁的精算现值为:

(1)

根据完全积累制的财务平衡原理,未来所领个人账户养老金折现到岁的精算现值需等于参保缴费至-1岁末的个人账户积累额终值,即:

(2)

(3)

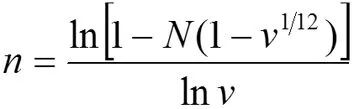

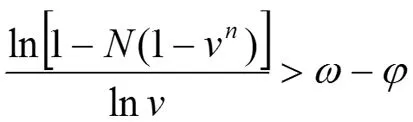

实际上,只要n超过ω-φ,个人账户基金在参保者的生命周期内是不会出现缺口的,此时对于N的条件便是:

(4)

因此,个人账户资金缺口模型为:

(5)

那么,t年个人账户缺口It的精算公式为:

(6)

(2)基础养老金精算模型

新农保制度的基础养老金以政府财政补贴(普享型老年津贴)的形式由政府全额支付。根据现有政策,基础养老金的领取对象为年满60周岁、未享受城镇职工基本养老保险待遇的农村有户籍的老人。那么,以某一年度年满60岁的农村居民数乘以基础养老金发放标准,便可得到该年度对基础养老金的财政补贴数。由于国家可视经济发展和物价变动等情况,适时调整全国新农保基础养老金的最低标准。假设Bt为t年基础养老金发放标准,θ为基础养老金发放标准增长率,则t年基础养老金财政补贴数Pt的精算公式为:

(7)

(3)参保补贴精算模型

新农保制度规定,地方政府对参保人缴费予以补贴。Dt为t年参保补贴标准,g为参保补贴增长率,e为最低参保年龄,Qt,x为t年x岁的农村参保人数,则t年参保补贴St的精算公式为:

(8)

(4)配套成本

农村养老保险是一项内容庞大的惠民工程,政策的宣传、机构的设置、人员的安排、基金的管理、养老模式向新农保的转变必然带来相应的配套成本。Qt,x为t年个人账户缴费标准,Ct为t年x岁的农村参保人数,λ为配套成本系数,则t年参保补贴的精算公式为:

(9)

2.参数选取及假设

围绕上述精算模型的选取,所涉及的参数包括:

(1)农村人口数量。以第6次人口普查中分性别、分年龄的人口数为基础,假设农村总和生育率为1.5,结合农村分性别、分年龄死亡率及城镇化率,推算出2009~2030年农村分年龄人口数。此外,为区分东部和中西部地区的农村人口,采用2010年东部和西部农村人口分别占全国农村总人口的比重估计。

(2)基础养老金和政府参保补贴。中央确定的最低标准基础养老金为55元/人/月,地方政府对参保人缴费给予的补贴标准不低于30元/人/年。地方政府可以根据实际情况提高基础养老金标准,对于长期缴费的农村居民,可适当加发基础养老金,提高和加发部分的资金由地方政府支出*囿于地方政府的财力所限,一般情况下地方政府既不愿意、也无力承担基础养老金和参保补贴的提高,故假设各地方政府在2020年之前保持二者数额不变,2021年开始保持二者年平均增长率与农村个人收入增长率一致,并设为人均GDP增长率的80%。换言之,假设2009-2030年间的人均GDP增长率为6%,则从2021年开始基础养老金年和参保补贴的平均增长率为4.8%。。

(3)最低参保年龄。根据规定,参保范围是年满16 周岁(不含在校学生)、未参加城镇职工基本养老保险的农村居民。但是,随着高中教育的普及化和高等教育的大众化,16-20岁之间多为学生,故假设新农保最低参保年龄为20岁。

(4)参保率。截至2012年底,我国农村适龄居民的覆盖率已达到99%,《国务院关于开展新型农村社会养老保险试点的指导意见》(下称《指导意见》)中同样提及要在2020年之前完成全覆盖,因此本文假设最低参保年龄以上的农村居民届时均参加新农保。

(5)个人账户缴费基础和个人账户收益率。根据制度规定,个人的缴费标准目前设为每年100元、200元、300元、400元、500元5个档次。个人账户储存额参考中国人民银行公布的金融机构人民币一年期存款利率计息。由于新农保替代率与缴费档次、个人账户投资收益率呈正相关关系(邓大松,2010),本文对银行2009-2030年的一年期存款利率做出3%和4%两个假设,对100、300、500元三个缴费档次分别进行测算。另外,本文在对配套成本计算时选取300元的中间缴费档次。

(6)财政收入。以1995-2011年国家财政收入为基础,结合“十二五”时期GDP增长速度为7.9%左右,2016-2020年7.0%左右,到2021-2030期间增长速度在6.2%左右的预期*李善同:《“十二五” 时期至 2030 年我国经济增长前景展望》,《经济研究参考》, 2010年第43期。,估算出2013-2030年的国家财政收入。其中,考虑到2000-2012年东部地区的地方财政收入占全国地方财政收入的比重基本保持60%的水平,因此可按照60%的比重估算2013-2030年东部地区的地方财政收入。

(7)财政支出。根据1994-2012年国家财政支出与财政收入的数据,发现两者的变动趋势基本一致,经测算每年国家财政支出平均为财政收入的1.09倍,并且从2010年开始中央本级财政支出所占比重稳定在16%的水平上,中央公共财政支出约占国家财政支出的一半,由此估算2013-2030年的中央公共财政支出、地方财政支出。

(8)退休年龄。按照制度规定,退休年龄为60岁。

(9)极限寿命。根据2010年第6次人口普查数据,农村95岁以上人口占总人口比重不足0.01%,对预测的准确性影响较低,因此假设农村居民极限寿命为95岁。

(10)配套成本系数。在对前期新农保试点地区分析的基础上,本文设定每年保费金额的3%用来配套新农保的相应工作经费。

四、转轨成本规模的预测结果与分析

以上述假设为基础,本文运用保险精算模型模拟并预测了2009-2020-2030年农村养老模式转轨成本规模及其发展趋势,测算得出各年个人账户资金缺口数额、基础养老金数额、参保补贴额,并汇总得出转轨成本的规模总额。

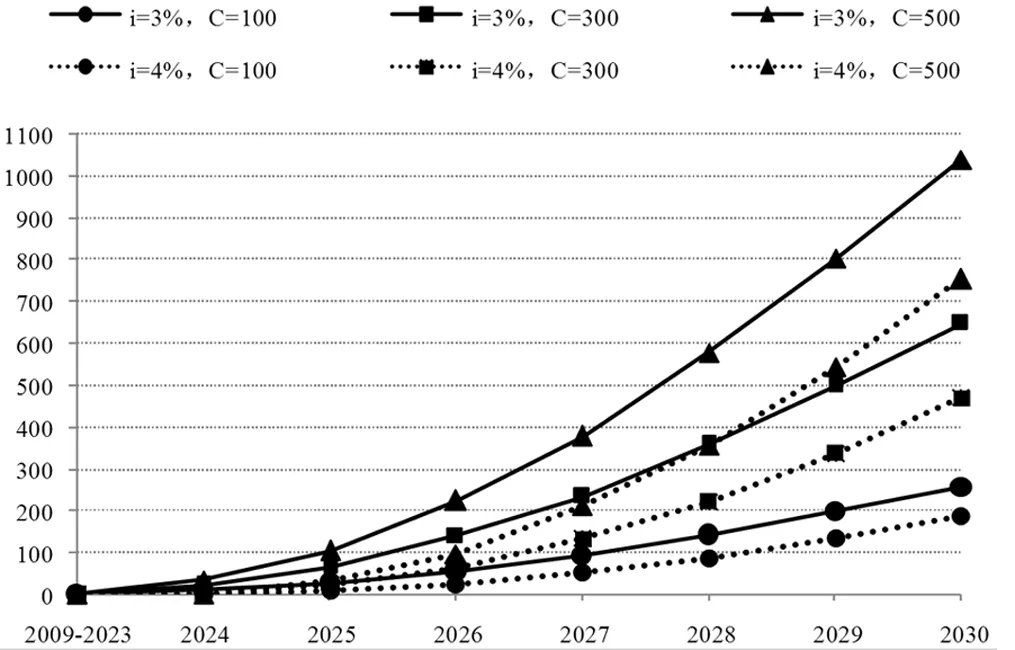

1.个人账户资金缺口

图1显示,个人账户资金缺口在新农保制度实施相当一段时间后开始出现,然后以较快速度增长,缴费档次(C)和投资收益率(i)对个人账户缺口的影响非常显著。一方面,投资收益率决定个人账户的财务平衡年限。现行新农保制度规定的个人账户养老金计发月数为139,由前面精算模型可知当计发月数确定后,影响缺口精算现值的变量为n(个人账户积累额支付养老金最高年限),故当收益率增加时,维持财务平衡的年限也随之增加,3%投资收益率下缺口于2024年出现,如果投资收益率为4%则延迟至2025年。此外,在选择相同的缴费档次时,高投资收益率下的个人账户缺口额明显小于低投资收益率下的缺口。另一方面,在投资收益率相同的条件下,选择不同缴费档次造成的个人账户缺口相差悬殊,缴费档次越高,个人账户缺口额越大。通过计算可知低投资收益率、高缴费档次组合的个人账户缺口与高收益率、低缴费档次组合相差数倍。

图1 个人账户资金缺口(单位:亿元)

2.转轨成本的规模总额

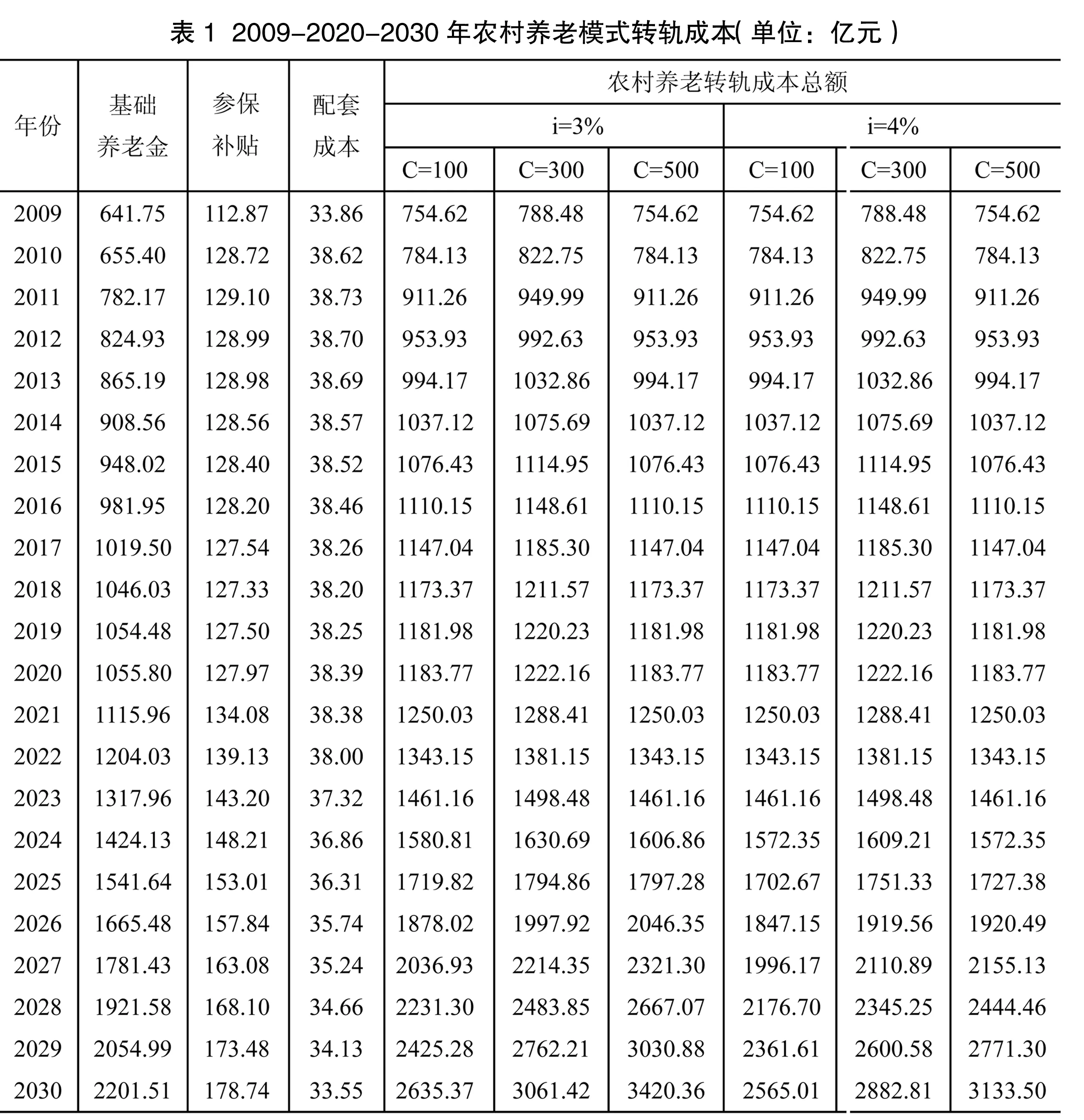

转轨成本总额由表1列示,受农村人口老龄化速度加快的影响,农村老年人口数量不断攀升,普惠型的基础养老金补贴从2009年的641.75亿元增至2020年的1055.80亿元,至2030年持续增加至2201.51亿元;相对于领取养老金人口的快速增长,参保农民的数量则保持相对稳定,参保补贴额增速平缓(由2009年的112.87亿元增至2030年的178.74亿元);配套成本与参保人口息息相关,由于转轨初期需要大量投入,配套成本由33.86亿元升至38.73亿元,在2012年基本实现新农保全覆盖后开始逐年下降,2030年回归到33.55亿的水平上。受个人账户资金缺口的影响,转轨成本总额也因投资收益率和缴费档次的不同而变化,但其总体增长趋势与基本养老金补贴的增长趋势相一致,即2009-2020年呈缓慢增长态势,自2021年开始增速增幅。总体而言,基本养老金补贴一直是影响转轨成本总额的最重要因素,决定了转轨成本的规模与走势,但是从2024(2025)年开始,个人账户资金缺口超过参保补贴,成为影响转轨成本总额的第二位因素。与此同时,参保补贴额的绝对值虽然不大,但其激励农民参保和促进新农保制度可持续发展的作用不可忽视。

五、养老转轨成本的财政可分担能力分析

鉴于中央和地方各自承担的财政责任不同,对转轨成本的负担机制也颇有差异,本文分中央和地方两条路径对养老转轨成本的财政负担能力进行探究。

1.中央财政可负担能力

根据新农保政策的规定,中央财政需要承担中西部地区基础养老金的全部以及东部地区的50%,此外,未来农村养老保险个人账户缺口的承担者尚无定论,但是通常情况下在社会保险基金收不抵支时,财政具有兜底的责任,参照城镇职工养老保险的相关做法,在此假设由中央财政来负担。因此,本文选取“各项转轨成本占中央财政收入的比重”、“各项转轨成本占中央公共财政支出的比重”*选取“中央公共财政支出”是因为中央对“新农保”的各项补助(包括基础养老金)以转移支付的形式进行拨付,理应纳入中央公共财政支出范畴,而现有研究只针对“中央本级财政支出”进行测算,影响了结果的准确性。、“各项转轨成本占中央社会保障支出的比重”三个指标*对各项转轨成本占中央财政收入比重进行测算,主要目的是从财力上判断中央财政是否具有承担对农村养老保险基础养老金和个人账户缺口补助支付的能力;而对各项转轨成本占中央公共财政支出的比例进行测算,主要是为了对支出中应有多大比例养老金给付做出判断。来分析中央财政的负担能力,并且选定投资收益率为3%、年缴费500元条件下的个人账户,以测算缺口上限对中央财政的压力。

基础养老金补助给中央财政带来的压力是先减后增。基础养老金占中央财政收入、中央公共财政支出、中央社会保障支出三者的比重变动趋势相同,均是先逐年下降后缓慢向上爬升。其中,中央财政收入的基础养老金占比从转轨初期的1.49%下降到2021年的0.74%而后缓慢升至0.85%,呈U型变动;中央公共财政支出占比与中央财政收入占比基本一致,稍有不同的是在2010年至2011年经历了一个非常短暂的上升阶段,主要是受转轨初期新农保加速推广和扩大覆盖面的影响,中央财政用于基础养老金的支出迅速增加,待2012年基本实现新农保全覆盖后,纳入新农保养老体系的人口趋于稳定,基础养老金所占比重开始逐年下降,并于2021年降至最低值0.71%,在此之后由于进入我国人口老龄化顶峰时期,养老金的待领取人数不断增加,占比进入缓慢上升阶段。从社会保障支出层面基础养老金所占比重较高,转轨初期达到16.23%,最低时降至7.11%,后缓慢上升至8.17%。

中央财政对个人账户缺口部分的分担能力方面,个人账户缺口占中央财政收入的比重持续上升,从2024年的0.02%升至2030年的0.47%,所占比重不高但增速较快;公共财政支出占比变动趋势与财政收入占比基本一致;社会保障支出层面个人账户缺口所占比重由0.22%升至4.63%,增长势头迅猛。究其原因是个人账户缺口的快速扩张,使得中央财政对个人账户缺口的“兜底”需要大量财政资金。

总体来看,中央财政负担的转轨成本主要是基础养老金补贴,基础养老金所占比重决定了中央财政负担率先下后上的走势,个人账户缺口所占比重相对较小,但个人账户缺口的出现和急剧增长在转轨后期加重了中央财政负担,使得中央财政负担率在2021之后不断攀升。中央财政收入口径的负担水平与中央公共财政支出口径的负担水平相似,均处于相对较低的水平,表明中央财力支持转轨仍有剩余空间。从社会保障支出角度来看,基础养老金和个人账户缺口所占比重并不低。同时,还需要警惕个人账户缺口快速增长给中央财政带来的潜在压力。

2.地方财政可负担能力

根据《指导意见》,东中西三个地区的地方财政均在缴费环节承担补贴责任,东部地区还需承担基础养老金的部分财政责任。从目前“新农保”的实际操作情况来看,农村养老筹资模式转轨带来的配套成本也基本由地方财政来承担。本部分通过研究各项转轨成本占各区域财政收入的比重,分别从长期动态视角和静态横向角度对各区域的财政负担能力进行比较分析。

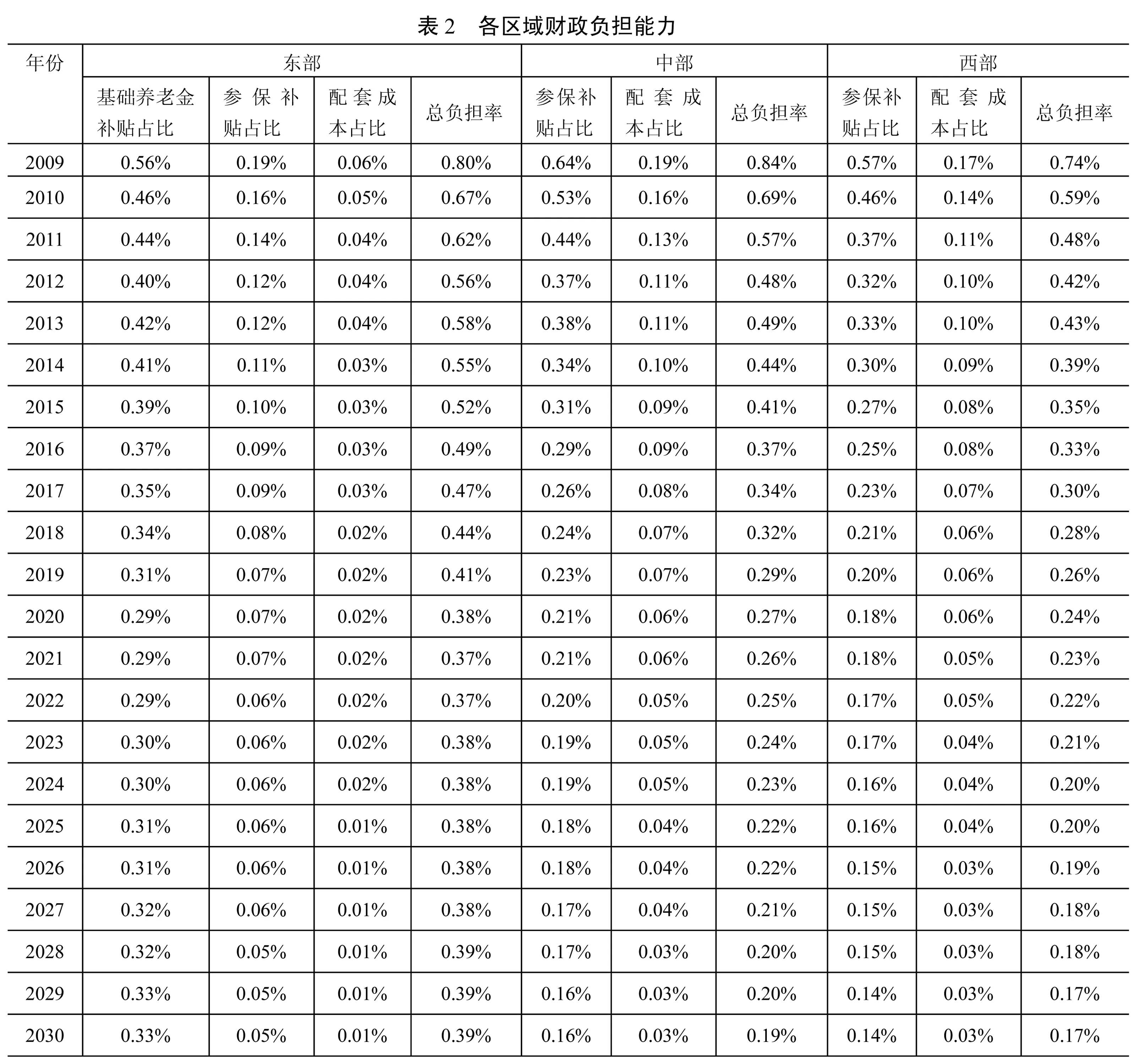

如表2所示,时间趋势方面,受基础养老金补贴占比的影响,东部地区的总负担率在转轨初期逐年下降,2021年降至谷底后缓慢爬升,尤其是转轨后期在人口老龄化加速和人口迁移等因素的作用下老年人口增长的速度超过地方财政收入增加的速度,使得财政负担率略呈上升之势。中西部财政负担参保补贴和配套成本两部分,在参保人口逐渐稳定的前提下财政负担率均呈下降状态。综观整个变动过程,各区域负担率的总体水平差距非常小(东部与中、西部负担率的差距最大时仅0.2%),虽然在基础养老金作用下东部地区的负担率要高于中、西部地区,但对于中西部地区相对较弱的财政收入能力而言参保补贴部分所占比重明显高于东部地区。

进一步地利用2010年全国人口、财政等方面的数据对各省财政的负担能力进行测算,发现地方财政补贴压力不均,各省承担转轨成本的能力参差不齐,甚至出现两极分化现象。其中,经济发达的省份承担能力往往较强,如上海(0.07%)、北京(0.09%)、天津(0.18%);东部农业大省由于农村人口较多,财政负担较重,如河北(2.12%)、山东(1.41%)、海南(1.03%);西部落后地区受限于其财政收入能力,地方财政的支持能力也较弱,财政负担比较重,如西藏(1.36%),甘肃(1.03%)。并且从以上数据发现财政负担能力最高的上海与最低的河北相差约30倍,可见省际之间的能力相差悬殊,财政负担较重的省份在农村养老筹资模式转轨的过程中承担较大的压力。

最后,考虑到现行新农保制度下省、市、县各级财政的分担机制不同,本文基于各省市的具体实施政

策*河北省基础养老金补贴由省级财政负担,参保补贴部分省、市、县的补贴比例为1:1:1;湖北省新农保参保补贴省级负担20元,试点县(市、区)负担不低于10元,本文测算采用县级补贴10元;甘肃省省级财政按照实际参保人数每人每年补贴30元。,选取河北石家庄藁城市、湖北恩施州来凤县、甘肃白银市会宁县三个地方*藁城市、来凤县、会宁县三个地方均属于各省中农村人口偏多,而地方财政收入偏少的典型地区。作为财政负担率较高省份的代表来测算省、市、县各级财政在极限条件下对转轨成本的分担能力,结果如表3所示。

表3 各级财政负担能力 (单位:百万元)

在省、市、县三级地方财政中,县级财政负担较重,省、市级的保障能力更好,尤其是市级几乎没有负担。对于省级财政而言,转轨还是带来了不小的压力,如河北省本级财政承担了转轨成本的大头——基础养老金部分,省级的财政收入负担率达到了7.2%,在河北省属于财政负担压力最重的一级。此外,在市、县两级财政责任的划分上,倾向于县级财政承担主要或重要责任,县级财政在承担参保补贴责任的基础上,还需要负担转轨的配套成本,因而越是经济落后人均地方财政收入少的地区,农村人口居多,县级财政承担的负担就越重,如甘肃省会宁县的财政收入负担率为6.8%。

综上所述,我国各级财政对农村养老成本的可分担能力可归结为中央财政有能力负担,地方财政支持能力不均,贫困地区和县级财政负担较重,总体上转轨成本在财力可承受范围内,但仍需注意个人账户缺口带来的隐性压力以及县级财政风险。与此同时,各级财政分担能力的测算结果还表明:其一,新农保制度在起步阶段选择低水平的推进策略是稳妥的,充分考虑了中央财政和地方财政的负担能力。但是从长期来看,仍需要根据农村居民适度养老需求来提高养老金待遇。其二,中央财政对东部和中西部采取不同的补助政策也是恰当的,但是应该根据各级财政负担水平的变化趋势及时做出政策的调整。

六、结论与评述

本文基于新农保制度下现收现付制和完全积累制两种筹资模式,分别建立保险精算模型,对我国养老筹资的转轨成本进行测算。结果显示,随着人口老龄化程度的不断加深,农村养老模式转轨的成本也随之增长,其中基数庞大的基础养老金保持较高增速,直接影响转轨成本的走势;个人账户资金在2024年左右出现缺口并迅速扩大,超过参保补贴部分成为影响转轨成本规模的第二大因素;养老模式转轨伴随的配套成本也不容忽视。在此基础上,本文分别对中央和地方财政的可分担能力进行了评估,证明转轨成本尚处在国家财政承受范围之内,但地方财政支持能力不均,贫困地区和县级财政负担较重。

上述测算结果虽令人欣慰,但仍存在发人深思之处。其一,农村养老保险制度转型必然带来一些无法回避的问题。如,基础养老金水平偏低,难以满足农村老人养老需求;中西部地区地方财政负担偏重;个人账户资金缺口的出现及其迅速增长,是否会导致类似城镇职工保险的“空账”风险等。因此,政府需要制定事前的应对性措施,保障农村老年人口的福利水平。其二,在城乡养老保险统筹的大方向下,城乡养老替代率的统一已是大势所趋。根据农村养老的实际需求,选择适度养老金水平并实现动态调整,已经成为完善养老保险制度的重要课题。其三,在各级财政负担转轨成本的过程中,关键是明晰地方政府(省、市、县)的财政责任,建立制度化的财政补贴机制。一方面,政府应根据农村实际情况,调整各级政府的财政分担机制,提高新农保统筹层次;另一方面,中央财政的主导作用不可或缺,不仅需要承担更多的责任以缓解基层财政压力,而且要合理利用转移支付制度平衡地区间财政补贴负担的差异。

[责任编辑:王成利]

国家社会科学基金重大项目“深化收入分配制度改革的财税机制与制度研究”(13&ZD031);教育部规划基金项目“发展中国家的税制累进性与再分配——中国再分配税收政策优化”(13YJA790052);教育部人文社科基金“农村医疗卫生的政府供给效率:测度、评价与分析”(11YJA790008)。

范辰辰(1989-),女,山东大学经济学院博士研究生;陈东(1969-),男,山东大学经济学院教授。

F323.89

A

1003-8353(2015)01-0133-09

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

经营者(2016年22期)2017-02-25

中国工程咨询(2017年10期)2017-01-31

中国卫生(2015年9期)2015-11-10

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

人口与经济(2015年1期)2015-01-26