碳排放权交易中企业的行为选择及产权经济学解释

2015-04-19 12:30戎丽丽

东岳论丛 2015年7期

戎丽丽,王 悦

(济南大学 经济学院,山东 济南 250002)

碳排放权交易中企业的行为选择及产权经济学解释

戎丽丽,王 悦

(济南大学 经济学院,山东 济南 250002)

碳排放权交易机制,是一项具有行为激励和环境资源优化配置功能的环境政策。实施碳排放权交易是实现碳减排的有效途径,而企业的碳排放行为选择是决定碳减排的关键。本文依据非合作博弈理论和方法,分析碳排放过程中政府和企业行为选择的机理,得出政府和企业双方行为选择的混合策略纳什均衡点。博弈结果表明:提高企业参与交易空间的途径主要是降低交易成本、增加罚款和信誉损失。实践中,碳排放权交易却存在着交易成本高、偷排被发现后的罚款数额和信誉损失低等现状,从产权经济学视角分析,则是由于碳排放权交易主体缺位、外部性产权界定缺失、碳权无法积贮等因素影响所致。要优化碳排放权交易行为,可通过以下三种措施:减少政府对碳权交易行为的干预,让企业发挥真正交易主体的作用;清晰界定碳排放权的各项权能,以实现对企业过量排放造成的外部损害进行处罚和限制;构建碳权银行,改变碳排放权“一对一”的现货交易方式,降低交易成本。

碳排放权交易;混合策略纳什均衡模型;交易空间;产权解释;交易成本;负外部性;碳权银行

一、引言

排放权交易的理论渊源是庇古税,福利经济学家Pigou(1920)主张对环境产生危害的排放行为进行征税,通过税收使企业的私人成本等于社会成本,以控制污染和保护环境①[英]庇古:《福利经济学》,金镝译,北京:华夏出版社,2007年版,第603—609页。。而“排放权交易”的概念是约翰·戴尔斯(1968)最先提出的,是指在保障环境安全的前提下,通过对污染物排放权利进行合法地买入和卖出,达到控制污染物总排放量的目标②Dales, John,Property and price: an essay in policy-making and economics. Camberley: edward elgar publishing,1968,pp.156-162.。在排放总量既定的基础上,排放权成为一种稀缺性资源,具有交易的价值,因此排放权交易市场也相应产生。排放权交易市场是由初始分配和转让交易两级市场构成。Hahn R. W.(1984)研究认为,排放权的初始分配状况直接影响排放权交易的效率,因此排放权的分配模式至关重要③Hahn R. W., Market power and transferable property rights. Quarterly journal of economics, 1984(10).。关于排放权初始分配方面的研究,Rose(1993)、Cramton(2002)、张建华(2011)等学者从不同分配模式、优缺点比较和适用条件等方面进行了深入论述,且不同的模式对排放权交易产生了不同程度的影响④⑤⑥④Rose A, Stevens B., The efficiency and equity of marketable permits for CO2 emission. Resource and energy,1993(1).⑤Cramton p, kerrs, Tradable carbon permit auctions-how and why to auction not grandfather. Energy policy,2002(4).⑥张建华:《碳交易市场建设的路径》,《中国金融》,2011年第10期。。

对排放权初始分配之后,国家或地区可以通过碳排放权的市场交易,调节初始分配导致的碳排放的余缺,实现环境资源的再配置。目前国际上主要存在的排放权交易体系,是《京都议定书》规定的四种“境外减排”的灵活机制,即联合履约(JI)、清洁发展机制(CDM)、排放贸易(ET)和自愿减排市场(VM)。其中,联合履约、清洁发展机制、排放贸易的交易是履行国际强制减排义务目标的,其程序简单和交易成本较低,普遍被欧美和日本等发达国家采用。而中国作为发展中国家,主要参与清洁发展机制。众多学者的研究发现,监督和处罚行为对排放量和排放权有重要影响。Stranlund(1999)分析了一个企业的排放量高于其他企业的原因,并非是由于生产工艺技术低或污染治理水平低,而是缺乏对企业排放行为的监督*Stranlund, J.,Endogenous monitoring and enforcement of a transferable emissions permit system. Environmental economics and management,1999(38).;Keeler(2008)认为,如果企业的排放量超出其分配指标时,当存在政府监管及边际处罚一定时,排放权交易行为能提高社会总效率*Keeler, A., Noncompliant firms in transferable discharge permit markets. Environment economics and management,2008(21).。由此得出,根据总量控制原则对排放权进行初始分配后,如果缺乏政府、环保部门的有效监督,企业仍将选择过量偷排,而难以产生交易的动机。关于交易成本对排放权交易的影响,Gandgadharan(2000)通过研究洛杉矶排污权交易市场,并得出结论:在排放权交易的初期阶段,交易成本对其有重要影响,随着排放权交易市场逐渐成熟,交易成本的影响将下降*Gangadharan,L., Transaction Costs in Pollution Markets: an Empirical Study. Land Economics. 2000(4).,由此解释了在排放权交易市场初期阶段,排放权交易数量少的原因。李志学、张肖杰、董英宇(2014)认为,碳排放权交易在国际间比较活跃,中国及很多国家都参与CDM项目,而国家内的碳权交易数量少,原因是发展中国家碳减排的边际成本远低于发达国家,二者交易能够实现双赢*李志学,张肖杰,董英宇:《中国碳排放权交易市场运行状况、问题和对策研究》,《生态环境学报》,2014年第11期。。对企业作为交易主体的中国国内碳交易市场而言,碳权交易在国内的应用和发展,取决于碳排放总量控制及市场机制的完善程度。关于交易主体的界定,交易主体是进行买卖碳排放权的所有个人或组织,包括个人、企业、投资者、金融机构、环保组织、政府,以及外国企业、金融机构和政府等。根据2013年中国环境状况公报数据,工业企业的二氧化硫排放量是1911.7万吨,占总排放量的90.28%。李超超(2011)研究认为,在市场上进行交易的碳排放权,其最初来源都是那些有节余碳排放权的企业,其最终买家都是那些实际排放的温室气体量超出配额的企业。因此,企业是碳排放权交易的绝对主体*李超超:《中国碳排放权交易制度研究》,硕士学位论文,西南政法大学,2011年,第26-29页。。实践中,中国碳排放权交易开始于21世纪90年代。2001年,陕西省政府和亚洲开发银行共同启动了“二氧化硫排污权交易制度”,2002年,国家环保总局在七省市开展二氧化碳排放总量控制及排污权交易试点工作, 2010年9月10日,由中国人民银行和天津市政府主办的首届全球低碳金融高层论坛在天津举行。从上述诸多碳交易案例看出,中国碳交易项目主要是由政府主导和策划,参与主体也多是国家或地方政府,而作为真正减排和交易主体的企业则几乎没有参与交易,郑思海(2010)等研究也发现,企业作为碳排放权交易的主体处于缺位状态,企业未能承担起相应的减排责任,更缺乏碳减排用于出售获利的激励*郑思海等:《碳排放交易机制对我国建设“低碳城市”的启示》,《金融教学与研究》,2010年第2期。。上述研究表明,碳排放交易的实施离不开政府的监管和市场机制的共同作用。关于对碳排放交易分析采用的研究方法上,祖国海(2010)、W.T.Chen(2010)等应用Carbon-IRR模型、两阶段随机规划(ITSP)方法等,主要针对电力企业间的碳排放交易决策选择问题进行了分析*祖国海,马向春,杨玲玲:《计及碳排放交易的Carbon -IRP模型模拟分析》,《水电能源科学》,2010年第10期。*W. T. Chen, etc., A two-stage inexact-stochastic programming model for planning carbon dioxide emission trading under uncertainty. Applied Energy, 2010(87).。

已有研究表明,设计碳排放权交易制度的目的是降低碳排放,而企业作为碳减排的主体,其是否参与碳交易、参与的程度决定了碳交易政策的实施状况,并决定碳减排的效果。对此,国内外学者对于碳排放权交易方面做了广泛而深入的研究,研究成果非常丰富,且研究方法多样。现有研究主要从排放权初始分配和排放权交易的宏观角度分析,重视对CDM机制及国际间的碳排放权交易研究,而对中国国内市场的碳交易研究较少,特别是政府对碳权交易的监管、企业参与交易的积极性、行为选择、碳交易的影响因素方面的研究较少。当前,中国国内市场正处于碳交易的探索阶段,合理的碳交易制度设计将对企业参与碳交易产生激励,对实现减排有重要影响。因此,在政府监督和碳权交易背景下,研究企业(交易主体)的碳排放行为决策对碳减排至关重要,本文正是将企业排放行为选择作为研究对象,通过构建政府与企业的混合策略纳什均衡模型,发现影响企业碳排放行为选择的关键因素,并利用产权理论进行深入分析和解释以发现其本质,进而提出针对性的促进碳排放权交易的改善建议。

二、碳排放企业的行为选择:混合策略纳什均衡点的确定

(一)政府和碳排放企业行为选择的博弈机理

针对某个区域的碳排放状况,在总量控制的前提下,政府将一段时间(通常是一年)内的碳排放权按照一定规则分配给各企业,假定该区域内的碳排放企业都能根据分配的碳权进行生产,或排放量超过配额则通过购买的方式解决,最终该地区的碳排放总量始终控制在环境可承受水平之内,不会造成环境的恶化。

考虑到机会主义和有限理性,碳排放企业在追求自身利益最大化的驱动下,当碳排放权数量不能满足其生产需要时,可能会违背购买的交易规制,而选择过度偷排等行为,即企业具有购买、过度偷排和按照一定概率进行偷排的三种行为;为了防止偷排,政府管理部门须设计相应的规章制度对企业的排放行为进行监督管理。因此,对应于碳排放企业的不同行为,政府相应地选择监管、不监管和按照一定的概率进行监管。

政府和碳排放企业经过多次反复博弈,最终形成双方监管与过度偷排的动态平衡,即混合策略纳什均衡。

(二)博弈模型的基本假定

1.政府和企业都是理性的,以追求利益最大化为目标。企业追求的是私人效益最大化,政府则追求整个社会效益最大化,除经济效益外还包括生态环境、外部效益等。

2.企业碳排放量超配额时的行为决策有两种,一是购买碳排放权来参与碳权交易,二是违规偷排。

3.对应的政府举措也有两种,一是放松监管,二是对企业碳排放行为的严格监管。

4.政府对碳排放企业监管,目的是减少其偷排行为,且只要政府监督检查,企业的违规偷排行为就会被发现。

5.存在制度约束,企业违规偷排行为被发现后,既有经济惩罚又有信誉损失。

(三)支付矩阵构建

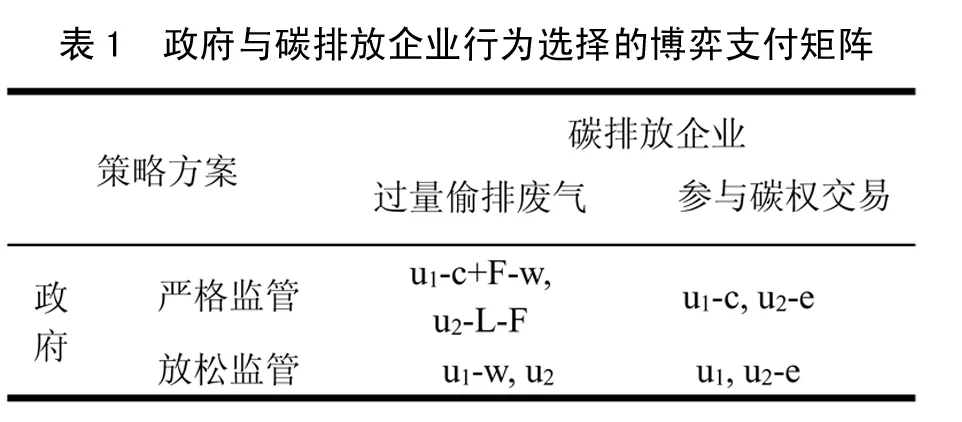

设政府和企业的正常收益分别为u1和u2,政府严格监管的监督费用为c,给整个社会造成的潜在损失为w,企业偷排后被发现后的惩罚为F,且因为被点名通报而导致的信誉损失为L,参与交易付出的成本为e。建立如表1所示的博弈支付矩阵。

为保证政府严格监管的可行性,政府的监督费用要低于企业违规偷排被发现后的罚金,即c

(四)博弈均衡点的确定

设政府严格监管的概率为α,排放企业参与碳权交易的概率为β。

1.政府最佳监管概率α*的确定

给定政府严格监管企业碳排放行为的概率,则碳排放企业的期望收益函数为:

π1(α,β)=β[α(μ2-e)+(1-α)(μ2-e)]+(1-β)[α(μ2-L-F)+(1-α)μ2]dπ1(α,β)/dβ=(L+F)α-e=0

(1)

2.企业参与交易的最佳概率β*的确定

给定企业参与碳排放权交易的概率β,则政府的期望收益函数为:

π2(α,β)=α[β(μ1-c)+(1-β)(μ1-c+F-W)]+(1-α)[β(μ1+(1-β)+(μ1-w)]dπ2(α,β)/dα=F-c-βF=0

(2)

(五)博弈均衡点的影响因素分析

1.政府的监管空间及影响因素

对式(1)求偏导数,得出政府的监管空间与主要影响因素间的关系,如表2所示。

由表2看出,罚款数额F与政府监管空间的关系可解释为,若政府发现企业偷排行为,进行罚款的数额越高,政府监管的收益越高,政府监管的可能空间增加,有利于提高企业参加交易的的概率;监管成本c与政府监管空间的关系是,若政府对企业碳排放行为的监管成本越高,政府监管的可能性越低,政府监管的可能空间减少,碳排放企业过量偷排行为越不容易被发现,则企业偷排的概率越大,参与碳交易的概率越低。

2.企业的参与交易空间及影响因素

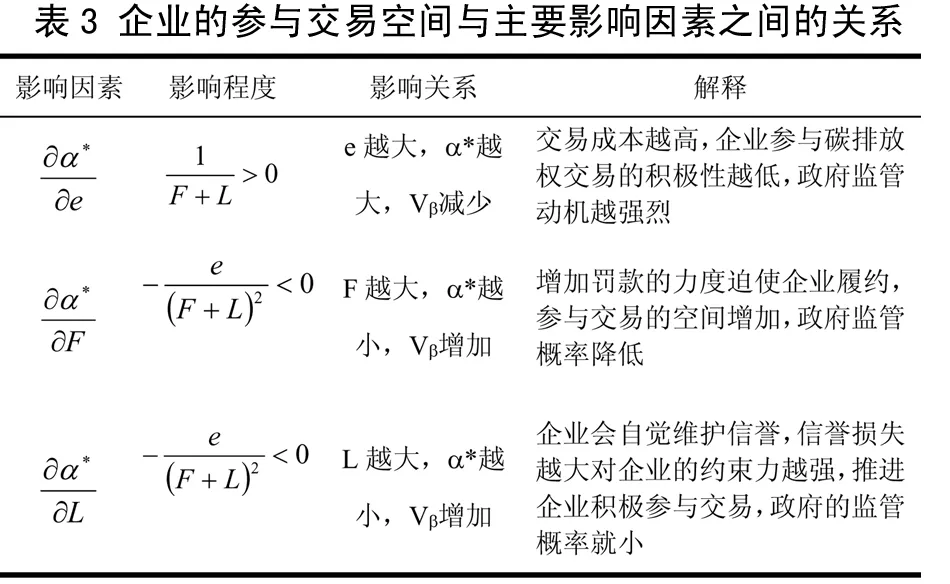

通过对式(2)求偏导数,得出企业的交易空间与主要影响因素间的关系,如表3所示。

由表3看出,交易成本e与企业交易空间的关系是,企业进行碳权交易的成本越高,企业进行碳权交易的积极性降低、偷排行为增加,政府监管的动机越强烈,导致企业的交易空间变小;罚款数额F与企业交易空间的关系是,罚款力度越大,表明企业偷排行为一旦被发现,就要缴纳高额的罚款,促使企业自觉规范其排放行为,积极参与碳权交易,因此企业的交易空间增加,而政府监管概率降低;信誉损失L与企业交易空间的关系是,首先企业会自觉维护企业形象和信誉,信誉损失越大,表明企业的规模较大,其自律性和自我约束性越强,激励企业参与碳交易的主动性,扩大企业的交易空间,有助于减少政府监管的概率。

3.优化企业碳排放行为的途径:交易概率增加(监管空间的扩大)和交易空间的扩大

从博弈的角度看,政府为提高自身收益必然会采取措施扩大监管空间(增加β*)。而从社会福利最大化角度看,应该激励企业参与碳排放交易,扩大企业的交易空间(降低α*),促进企业碳排放权交易的实施,进而改进整个社会的福利状况。因而,从博弈论和整个社会的福利角度出发,都应该扩大监管空间Vα和扩大交易空间Vβ,优化企业碳排放行为。

根据表2和表3中政府监管空间和企业参与交易空间与其各个影响因素的关系,得出优化企业碳排放行为的主要途径是:增加企业偷排的罚金F和声誉损失L,降低企业参与碳排放权交易的交易费用e和政府的监督管理成本c;政府监管是碳排放权交易顺利进行的前提和根本,而企业参与交易的积极性是碳排放权交易发展的动力。如若缺乏对碳排放行为的规制和监管,碳排放权交易行为是不可能开展的。在政府监管的前提下,为促进碳排放权交易的形成和发展,关键是提高企业参与交易的主动性,这就需要分析影响企业参与碳排放权交易空间的内在动因。综上所述,影响企业参与交易空间的因素主要是交易成本、罚款和信誉损失。

三、影响企业参与碳排放交易空间的产权经济学解释

科斯的产权理论是碳排放权交易的基础。碳权交易是将碳排放权作为一种稀缺资源,在总量控制的前提下将碳权初始分配后,企业可通过减排等手段将富余的碳权出售给缺少的企业。从产权经济学的视角,分析碳排放权交易成本等问题,能够从本质上解释影响碳排放权交易行为的原因,为更好地促进碳排放权交易提供理论基础和科学依据。根据上述分析,提高企业参与碳排放权交易空间的途径是降低交易成本、提高对企业偷排行为的罚款和信誉损失。但现实中的碳排放权交易却存在着交易成本高、偷排被发现后的罚款数额和信誉损失低等现状,从产权经济学视角分析,则是由于碳排放权交易主体缺位、外部性产权界定缺失、碳权无法积贮等因素造成的。

(一)企业作为交易主体处于缺位状态

碳排放权交易主体是指那些在碳排放权交易市场中买入或卖出碳权的组织和个人。前面已论述,企业是碳排放权交易的最主要的主体。若企业甲在生产过程中采用了减排技术或措施,降低了碳排放量,使其分配的排放配额有剩余,则可将节余的碳排放权出售并获利;同时,若企业乙由于扩大生产规模需要的碳排放权超过了其配额,或由于减排技术的限制及减排成本高导致碳减排行为经济上“不合算”,则可向节余企业甲购买碳排放权进行生产。这样,通过碳排放权的市场交易,碳排放权有节余的企业(供给方)和碳排放权不足的企业(需求方)通过交易均能实现获利。供给方通过出售多余碳排放权并获得经济效益,用来研发、购买减排技术和设备,可以激励企业继续采取措施减排,而需求方通过购买排放权可实现扩大生产规模的目标。

中国碳排放权交易的实践开始于21世纪90年代。从诸多碳交易案例看出,中国碳交易项目主要是由政府主导和策划,参与主体也多是国家或地方政府,而作为真正减排和交易主体的企业则几乎没有参与交易,企业作为碳排放权交易的主体处于缺位状态,企业未能承担起相应的减排责任,更缺乏碳减排用于出售获利的激励。另外,碳排放权交易的方式也是政府行政计划方式,而未引入缺乏市场机制,不能发挥市场配置资源的作用。

(二)碳排放权的外部性产权界定缺失,对企业过度排放造成的外部损害所处罚金低

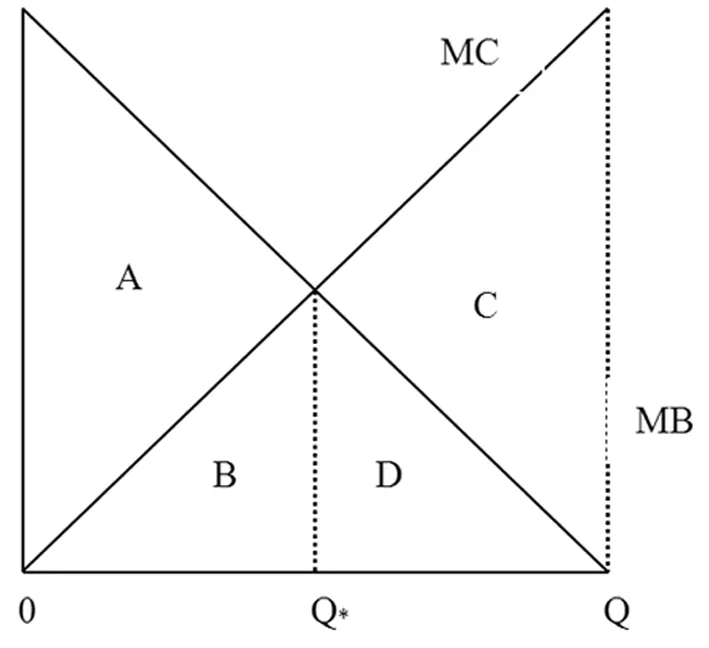

现实中,碳排放产权设置和界定不清,尤其对于企业节余或减排的碳排放权,企业没有权力限制他人的进入和使用,使得这部分碳权处于一种完全开放的资源(Open-access resources)。这些碳排放权,可以被任何有能力和条件的人利用,而不具有排他性,更无法对那些违规排放行为进行限制和处罚等。最初,某个企业的排放行为对其他排放主体的生产和正常碳排放不会产生影响,这时整个大气环境并没有因为可以公开进入而受到影响。但随着时间推移,实际碳排放量不断增加和可用碳排放总额度减少,这时,新的碳排放主体的加入(或原有企业碳排放数增加)逐渐对原有企业的碳排放和生产产生影响,最终导致“公地悲剧”的结果。结合图1和图2,具体分析“公地悲剧”的形成机理。

图1 碳排放行为的边际收益与边际成本

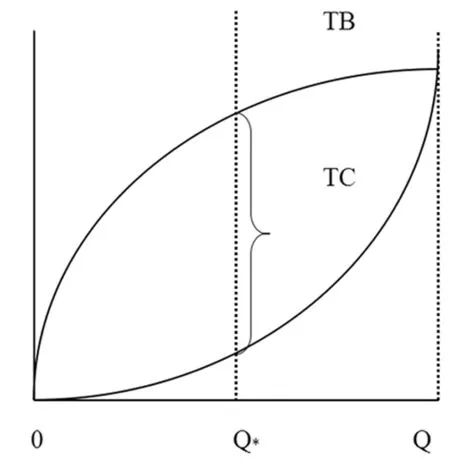

图2 碳排放行为的总收益与总成本

首先,碳排放权的边际收益曲线是向下倾斜的,而随着碳排放量的增加,未来碳排放行为所付出的成本越高,即边际成本递增。当MB=MC时,即边际收益等于边际成本时,意味着利用大气环境的净收益达到最大化,此时碳排放数量为Q*,是全社会最佳的碳排放量,会给社会带来面积为A+B部分的社会稀缺性租金(scarcity rent)。但作为单个的碳排放企业,这些企业都可以不受限制的排放,个人不能拥有社会稀缺性租金,故个人没有意愿通过减排行为来保护社会的稀缺性租金,他们将会不断生产和排放废气,直到他们的总收益和总成本相等,即TB=TC,这意味着将达到Q水平的排放量,很明显,Q>Q*,出现了过度排放的状况,亦即碳排放权利用“公地悲剧”的后果。

图3 企业碳减排的正外部效应

(三)碳权无法积贮,碳权交易属于“一对一”现货交易,交易成本高

以企业碳减排行为为例,在图3中,企业的碳减排成本是MC,企业实施碳减排行为的实际收益是边际私人收益MPB,而企业的减排行为还对整个大气环境有改善作用,即减排行为对社会的外部收益为MEB,二者之和才是边际社会总收益MSB,即MSB=MPB+MEB,根据边际成本等于边际收益时总收益最大的原理,当MSB=MC时,全社会的净收益达到最大,这时对应的企业减排的均衡数量是Q1。假定,企业因采取减排措施节余下的碳权可以积贮留作以后再用,或者通过交易出售而获得一部分的补偿,即相当于企业可以获得减排创造的边际外部收益(MEB),这时企业的收益等于社会收益,企业减排的数量就会达到最佳减排量Q1;但现实中,企业因减排节余下的碳权不能积贮以致于难以出售,企业创造的边际外部收益(MEB)归全社会获得而非企业自身拥有,因此,理性的减排企业从自身收益最大化出发,当边际成本等于其私人边际收益时其收益最大,MPB=MC,这时,企业的实际减排数量为Q2,显然Q2< Q1,企业碳减排的的实际水平远远低于全社会最佳的均衡水平,最终导致企业采取不减排、不参与交易的后果。

四、研究结论及建议

(一)研究结论

通过对政府和企业的博弈分析发现,影响碳排放行为的因素主要有四方面,分别是对企业偷排行为的罚款、声誉损失、参与碳交易的交易费用和政府的监管成本。因为企业是碳权交易的主体,在政府监管的前提下,通过表3分析得出,提高企业参与交易空间的因素主要是降低交易成本、增加罚款和信誉损失。而现实却存在着交易成本高、罚款力度和信誉损失小等现状,对应的产权经济学解释则是,作为交易主体的企业处于缺位状态、外部性产权界定缺失、碳权无法积贮。

(二)优化碳排放权交易行为的对策

1.减少政府对碳权交易行为的干预。政府在碳排放权交易中的主要作用是对初始产权的分配和对企业排放行为、交易行为的监管和引导。政府在一级市场上将碳权初始分配后,在此基础上,应通过碳排放权交易所,对二级市场上的碳权交易提供信息、场所和服务,如在审核企业的供给需求情况后,并在交易所发布碳权需求信息,向买卖双方提供信息查询、协商服务,还提供碳权转让价格、交易方式、交易保障及其他综合服务,以降低交易成本并积极撮合双方交易。

2.清晰界定碳排放权的各项权能。根据科斯定理推论:清楚而完整地把产权界定给一方或另一方,并允许这些权利用于交易,能有效地解决外部性问题。产权是一束权利,包含使用权、转让权、收益权、处置权等,因此碳排放权的清晰界定,不仅是界定其使用权,还要界定转让权、收益权和其外部性产权等,如企业节能减排改善环境后可获取相应的正外部性收益,企业偷排废气后对利益受损方进行负外部性补偿等。

3.构建碳权银行。碳权积贮是所有者将碳权积贮在“碳排放权银行”,简称“碳权银行”,主要以存碳、贷碳及交割结算为其基本业务,是以盈利为目的的承担碳排放权信用的中介机构。具体操作程序包括:一是登记碳权积贮的申请,具体包括登记碳权主体的名称、地址、积贮期限及所要积贮的份额等;二是签订积贮合同,即碳权银行对申请者情况核实后,签订积贮合同,包括碳权积贮的利息计算及支付方式等;三是交割结算,碳权积贮到期后,碳权积贮所有者可进行提取并获取利息,亦可将碳权续存。碳权银行能延长碳权的使用和可交易的期限,改变原来“一对一”的现货交易模式,能够降低交易成本,因此碳排放权交易更容易实施和达成。

[责任编辑:王成利]

本文系国家社会科学基金项目“低碳城市建设投融资机制研究”( 编号: 10BGL066); 教育部人文社科研究项目“城市空间结构优化的经济绩效研究”(编号:13YJA790038); 济南市哲学社会科学规划项目“济南市低碳城市建设的碳排放权交易机制研究”(编号:14DJI06)的部分研究成果。

戎丽丽(1981—),女,济南大学经济学院讲师、博士;王悦(1970—),女,济南大学经济学院教授。

F062.2

A

1003-8353(2015)07-0118-07

猜你喜欢

劳动保护(2019年7期)2019-08-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西藏研究(2018年3期)2018-08-27

中国工程咨询(2017年1期)2017-01-31

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

中国卫生(2015年7期)2015-11-08

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12